Содержание

- Порядок перехода с ОСНО на УСН в 2019 — 2020 годах (условия)

- Условия перехода на УСН

- Как перейти на упрощенку

- Когда можно перейти на УСН

- Итоги

- Переход на УСН и обратно. Инструкция на 2019 год

- УСН для вновь созданной организации

- Особый срок перехода на УСН для организаций, уплачивающих ЕНВД

- Переход с ОСНО на УСН

- Переход с УСН на ОСНО

- Выводы:

- Восстановление НДС при переходе на УСН

- Почему нужно восстановить НДС

- Порядок восстановления НДС при переходе на УСН

- Восстановление НДС с ОС при переходе на УСН

- Сроки восстановления НДС при переходе на УСН

- Как учитывается восстановленный НДС

- Переход на УСН в 2020 году

- Преимущества УСН

- Кто может работать на упрощённой системе

- Когда можно перейти работать на упрощёнку

- Как сообщить о переходе на упрощённый режим

- Пошаговая инструкция по переходу с УСН на ОСНО в 2019 году

- Как перейти с УСН на ОСНО с 2019 года

- Важно знать при переходе с УСН на ОСНО в 2019 году

- Как перейти с УСН на ОСНО с 2019 года: пошаговая инструкция

- Шаг 1. Уведомляем о переходе налоговую

- Шаг 2. Устанавливаем доходы, формирующие базу по налогу на прибыль в переходном периоде

- Шаг 3. Распределение расходов

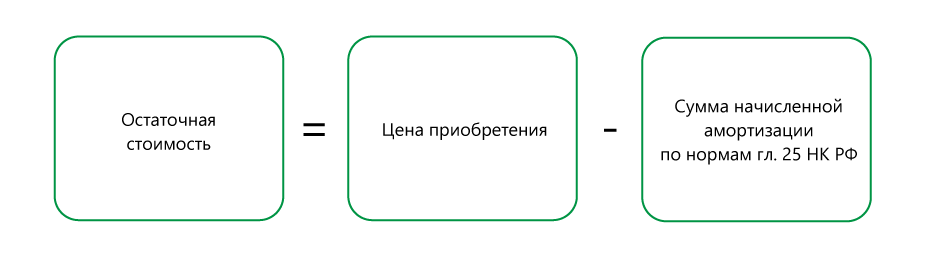

- Шаг 4. Определение остаточной стоимости внеоборотных активов

- Шаг 5. Заполнение налоговой отчетности

- Шаг 6. Уплата налога на прибыль и налога на имущество

- Если на момент перехода на УСН имеются остатки ТМЦ

- Если аванс вы перечислили до перехода на УСН

- Если приобретенный товар вы оплатите после перехода на УСН

- Если аванс вам перечислили до перехода на УСН

- Если отгруженный товар вам оплатят после перехода на УСН

- НДС при переходе на УСН с ОСНО: учет и восстановление налога

- Новый статус — новые правила

- Восстановление НДС по основным средствам и НМА

- По какой ставке восстанавливать НДС

- Куда заносить сведения по восстановленному НДС при переходе на УСН

- Что делать с НДС по ранее полученным авансам

Порядок перехода с ОСНО на УСН в 2019 — 2020 годах (условия)

Условия перехода на УСН

Итоги

Условия перехода на УСН

Сегодня переход на упрощенку возможен как в процессе регистрации компании или индивидуального предпринимателя, так и в тот период, когда деятельность уже активно ведется. Следует при этом все взвесить и провести предварительные расчеты.

Важно помнить: для того чтобы быть плательщиком единого налога, предприятие или предприниматель должны соответствовать определенным критериям.

Например, не могут быть субъектами УСН бюджетные учреждения, фирмы, занимающиеся игорным бизнесом, компании, в которых участвуют какие-либо другие организации в доле более 25%. Также значение имеет величина выручки без учета НДС. В 2019-2020 годах ее максимально возможное значение составляет 150 млн руб. Если планируется уплачивать единый налог с 2020 года, оборот за 9 месяцев 2019 года не должен превышать 112,5 млн руб.

Почитайте о критериях соответствия для перехода на спецрежим в статье «Кто является плательщиками УСН?».

Порядок перехода на УСН подразумевает, что вернуться на прежнюю систему налогообложения налогоплательщик сможет только через год, если не потеряет право применения спецрежима.

Наряду с очевидными преимуществами УСН имеет и свои недостатки. Это ограничения по стоимости основных средств, количеству наемных людей и доходам. Кроме того, компании, находящиеся на едином налоге, не могут иметь филиалы (при этом наличие представительств и других обособленных подразделений с 2016 года не является препятствием для применения УСН). Некоторые неудобства по работе с субъектами УСН испытывают их контрагенты, уплачивающие НДС.

Выбрать систему налогообложения вам помогут рекомендации, приведенные в статье «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?».

Как перейти на упрощенку

Чтобы иметь представление о том, как перейти на УСН, нужно помнить о следующем. Условия перехода на УСН предполагают подачу соответствующего уведомления в налоговую инспекцию по месту своего нахождения (проживания). Сделать это нужно не позднее 31 декабря или в течение 30 дней с момента госрегистрации. В данном документе следует привести такую информацию:

- планируемый объект налогообложения (весь доход или тот, который остается за вычетом разрешенных кодексом затрат);

- остаточную стоимость основных фондов, рассчитанную на 1 октября;

- общую сумму дохода за 9 месяцев.

Переход с ОСНО на УСН в 2019-2020 годах, как и раньше, осуществляется на основании уведомления по форме 26.2-1.

Подробнее о подаче уведомления читайте .

Следует помнить, что порядок перехода на УСН не предусматривает предоставления налоговиками каких-либо документов (свидетельств и т. д.) о том, что фирма применяет УСН. Однако всегда можно запросить в своей налоговой инспекции письменное подтверждение того, что компания или предприниматель платят единый налог. Отказать в применении УСН могут только в том случае, когда претендент не соответствует критериям, установленным НК РФ.

О том, как запросить из налоговой документ, подтверждающий применение упрощенки, смотрите в публикации «Свидетельство об упрощенной системе налогообложения».

Переход с ОСН на УСН предполагает выбор одной из двух баз для налогообложения единым налогом. Это может быть как весь получаемый доход, так и его часть за вычетом понесенных затрат. Соответственно, в этих двух случаях будут и разные ставки для единого налога. Если за основу берется весь доход, платить по нему придется единый налог по ставке 6% (субъекты РФ могут снижать ставку до 1%). Когда базой для единого налога является чистый доход, он платится в размере от 5 до 15% (ставка также зависит от конкретного региона РФ).

Выбрать для себя подходящий вариант уплаты единого налога поможет наш материал «Какой объект при УСН выгоднее – «доходы» или «доходы минус расходы»?».

Когда можно перейти на УСН

Как уже отмечалось, перейти на УСН можно при создании предприятия или с начала календарного года. Кроме того, переход на упрощенку возможен и тогда, когда фирма или предприниматель занимались деятельностью, дающей право на ЕНВД (единый налог на вмененный доход). В этом случае переход на единый налог осуществляется в общем порядке. Возможна и иная ситуация. Предприятие было как плательщиком ЕНВД, так и субъектом УСН. Когда вид деятельности перестал подпадать под условия применения ЕНВД, его можно перевести в рамки УСН.

При переходе с ОСНО на УСН проблемным вопросом остается судьба НДС. С изменением системы налогообложения придется восстанавливать НДС, ранее предъявленный к вычету. Следует также помнить, что НДС восстанавливается по той ставке, которая действовала на момент приобретения того или иного имущества.

Об особенностях исчисления НДС при переходе на УСН читайте в публикации «НДС при переходе на УСН с ОСНО: учет и восстановление налога».

Итоги

Переход с ОСНО на УСН строго регламентирован: законом четко обозначены сроки подачи документов на смену налогового режима и критерии, которым должны соответствовать налогоплательщики для перехода на упрощенку. Соблюдение требований НК РФ обеспечит легкий переход на этот спецрежим.

Переход на УСН и обратно. Инструкция на 2019 год

Налогоплательщики вправе менять режим налогообложения. Переход с одного режима на другой — законный способ налогового планирования с целью оптимизировать налоговые обязательства. Высвободившиеся средства можно инвестировать в развитие бизнеса.

Сменить режим налогообложения можно добровольно с начала года или принудительно, если не выполнены условия применения УСН.

УСН для вновь созданной организации

Повышение квалификации по УСН Подготовка на соответствие профстандарту «Бухгалтер» (код А,В) Программа

Вновь созданная организация может выбрать режим налогообложения при регистрации. Извещать налоговую о применении ОСНО не надо, в отличие от УСН. Новая организация может применять УСН с первого дня создания, если уведомление о применении УСН подаст вместе с документами на госрегистрацию или в течение 30 календарных дней с даты постановки на налоговый учет. Дата постановки на налоговый учет указывается в свидетельстве.

Особый срок перехода на УСН для организаций, уплачивающих ЕНВД

Плательщики ЕНВД могут применять УСН с начала того месяца, в котором прекратилась обязанность по уплате единого налога. Если плательщик ЕНВД желает сменить только режим налогообложения, но не деятельность, он переходит на новый режим в обычном порядке, т.е. с начала года. Одновременно необходимо предоставить в ИФНС заявление о снятии с учета в качестве плательщика ЕНВД не позднее первых пяти рабочих дней года, с которого будет применяться УСН.

Переход с ОСНО на УСН

Общие правила перехода:

- Добровольно перейти на УСН можно только с начала нового года. До 31 декабря года, предшествующего переходу, в налоговую предоставляется уведомление по форме 26.2-1 (утв. Приказом ФНС России «Об утверждении форм документов для применения упрощенной системы налогообложения» от 02.11.2012 № ММВ-7-3/829@).

- Организации должны соответствовать критериям, необходимым для перехода на УСН:

- по отраслевой принадлежности и сфере деятельности организации. Например, не могут применять УСН казенные и бюджетные учреждения, иностранные организации, банки, страховщики, ломбарды, частные нотариусы и иные лица;

- по количественно-суммовым показателям: в частности, сумма дохода за 9 месяцев года, предшествующего переходу на УСН, не должна превышать 112,5 млн руб., величина остаточной стоимости основных средств должна быть не более 150 млн руб., средняя численность работников — не более 100 человек, доля участия других организаций — не более 25% и иные критерии.

При переходе с ОСНО на УСН сложность могут представлять порядок учета переходящих доходов и расходов, а также обязательства организации по НДС.

В переходный период действует одно общее правило: доходы и расходы, а также НДС учитываются один раз — либо при ОСНО, либо при УСН. Двойного налогообложения нет.

Налог на прибыль

При УСН применяется только кассовый метод признания доходов и расходов. По налогу на прибыль в отдельных ситуациях можно выбрать кассовый метод или метод начисления. Чаще всего налогоплательщики применяют метод начисления — возникают различия в признании доходов и расходов.

| Доходы | Расходы |

|---|---|

| До перехода на УСН организация по ОСНО применяла метод начисления | |

|

Учет расходов ведется, только если налогоплательщик выбрал при УСН объект «доходы минус расходы». В расходах при УСН учитываются только те затраты, которые перечислены в п. 1 ст. 346.16 НК РФ.

Расход, учтенный при общей системе налогообложения, но оплаченный при применении УСН, не принимается в расчеты при исчислении налога при УСН (пп. 5 п. 1 ст. 346.25 НК РФ). |

| До перехода на УСН организация применяла по общей системе налогообложения кассовый метод | |

| При переходе на УСН организация не меняет метод налогообложения, поэтому налоговый учет ведется по тем же принципам. Переходного периода с налога на прибыль на налог при УСН у организации нет | |

При УСН действует особый порядок списания основных средств, так называемая ускоренная амортизация. Поэтому на момент перехода на УСН организация должна определить остаточную стоимость объектов ОС. Порядок учета ОС при УСН, перешедших с ОСНО, зависит от того, каким образом данные объекты были учтены при ОСНО. Возможно два варианта:

Вариант 1: на момент перехода на УСН объекты ОС и НМА оплачены и введены в эксплуатацию:

- На момент перехода определяется остаточная стоимость ОС И НМА по данным налогового учета (п. 2.1 ст. 346.25 НК РФ):

Если применялась амортизационная премия:

- Остаточная стоимость ОС и НМА отражается на дату перехода на УСН (1 января года, с которого применяется УСН).

- В книге учета доходов и расходов остаточная стоимость отражается в разделе II, графа 8.

Вариант 2: на момент перехода на УСН объекты ОС и НМА не оплачены или не введены в эксплуатацию:

- Если оплата и/или ввод в эксплуатацию произошли при УСН, то объекты ОС признаются на дату оплаты или ввода в эксплуатацию при УСН и относятся на расходы при УСН в первый год применения спецрежима равномерно каждый отчетный период.

НДС при переходе на УСН

Организация, применяющая ОСНО, является плательщиком НДС, а поэтому вправе принять входящий НДС к вычету. Одно из условий вычета — организация должна быть плательщиком НДС. При переходе на УСН организация перестает быть плательщиком НДС, а значит, у нее может возникнуть обязанность восстановить НДС по товарам сырью, материалам, ОС и НМА.

Правила восстановления НДС при переходе с ОСНО на УСН:

- НДС восстанавливается только, если ранее входящий НДС был принят к вычету.

- НДС восстанавливается:

- по товарам, сырью и материалам в сумме, ранее принятой к вычету (абз. 2 пп. 2 п. 3 ст. 170 НК РФ);

- по ОС и НМА НДС восстанавливается пропорционально остаточной стоимости, сформированной по данным бухгалтерского учета на 31 декабря года перехода на УСН.

- Восстановленный НДС учитывается при исчислении налога на прибыль в составе прочих расходов согласно ст. 264 НК РФ (абз. 3 пп. 2 п. 3 ст. 170 НК РФ) в налоговом периоде, предшествующем переходу на УСН (абз. 5 пп. 2 п. 3 ст. 170 НК РФ).

- В книге продаж за IV кв. года, предшествующего году, с которого будет применяться УСН:

- НДС регистрируется на сумму восстанавливаемого налога, если сохранился счет-фактура, по которому он был принят к вычету. По одинаковым товарам можно подобрать любые счета-фактуры на общую стоимость этих товаров;

- регистрируется бухгалтерская справка-расчет с указанием суммы восстанавливаемого налога, если счета-фактуры, по которому НДС был принят к вычету, нет (например, истек срок его хранения).

- При ОСНО была получена предоплата. Налогоплательщику необходимо скорректировать полученные авансовые платежи. Это можно сделать одним из трех способом.

| Способы корректировки авансового платежа | ||

|---|---|---|

| Способ 1 | Способ 2 | Способ 3 |

| Аванс покупателю не возвращать и не принимать исчисленный НДС к вычету. При УСН необходимо всю полученную предоплату, включая НДС, учесть в доходах (Письмо МФ РФ от 22.06.2004 № 03-02-05/2/41) и сделать запись в графе 4 разд. I книги учета доходов и расходов |

До 1 января года, с которого организация будет применять УСН:

|

До 1 января года, с которого организация будет применять УСН, выполнить следующие действия (п. 5 ст. 346.25 НК РФ):

|

Принятый к вычету НДС отражается в разд. 3 декларации по НДС за IV кв. года, предшествующего году, с которого применяется УСН. Полученный в этом же квартале аванс отражается также в разделе 3 декларации.

- Сумма восстановленного НДС отражается в разд. 3 декларации по НДС за IV кв. года, предшествующего году, с которого применяется УСН.

Сумма НДС восстановленного:

- по МПЗ, ОС или НМА включается в состав прочих расходов для целей налогообложения прибыли за последний год применения ОСН (Письмо МФ РФ от 01.04.2010 № 03-03-06/1/205);

- включается в расходы на УСН тогда же, когда будет учтена в расходах стоимость товаров (работ, услуг), оплаченных авансом.

Переход с УСН на ОСНО

Виды перехода: добровольно, принудительно.

Добровольный переход с УСН на ОСНО. Правила:

- Только с начала календарного года.

- Не позднее 15 января года, с которого применяется ОСНО, подать в ИФНС уведомление об отказе от применения УСН.

- Не позднее 31 марта года, с которого перешли с УСН на ОСН, необходимо:

- подать в ИФНС декларацию по УСН за последний год применения УСН;

- уплатить налог по УСН за последний год его применения.

Принудительный порядок перехода с УСН на ОСНО

Организация обязана перейти на ОСНО, если нарушено хотя бы одно требование применения УСН. ОСНО применяется с первого месяца квартала, в котором организация утратила право на УСН.

В ИФНС предоставляются документы:

- сообщение об утрате права на применение УСН — не позднее 15-го числа месяца, следующего за кварталом, в котором утрачено право на УСН;

- декларация по УСН — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН.

При наличии ОС, признаваемых объектом обложения налогом на имущество, в ИФНС надо подать:

- расчет авансового платежа по налогу на имущество за этот квартал, если право на УСН утрачено в I, II или III квартале и субъектом РФ установлены отчетные периоды по налогу на имущество, — не позднее 30-го числа месяца, следующего за кварталом, в котором утрачено право на УСН;

- декларацию по налогу на имущество, если право на УСН утрачено в IV кв., — не позднее 30 марта следующего года.

Первая отчетность при ОСНО сдается:

- декларация по НДС за квартал, в котором утрачено право на УСН, — не позднее 25-го числа месяца, следующего за этим кварталом;

- декларация по налогу на прибыль:

- если право на УСН утрачено в I, II или III квартале — не позднее 28-го числа месяца, следующего за этим кварталом, подается декларация за I квартал, полугодие или 9 месяцев календарного года соответственно;

- если право на УСН утрачено в IV квартале — не позднее 28 марта следующего года подается декларация за год.

Сроки уплаты налогов:

- Налог при УСН за налоговый период уплачивается не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН.

Налог рассчитывается по итогам последнего отчетного периода работы на «упрощенке» (если право утрачено в IV кв., то налог надо рассчитать исходя из показателей за 9 мес.).

- Налоги при ОСНО рассчитываются и уплачиваются начиная с того квартала, в котором утрачено право УСН, по срокам уплаты каждого налога.

Действия по НДС в переходный период с УСН на ОСНО

- Начислить НДС:

- со стоимости товаров (работ, услуг), отгруженных начиная с 1-го числа первого месяца применения ОСНО;

- с сумм авансов, полученных начиная с 1-го числа первого месяца применения ОСНО. Исчисленный налог потом можно будет принять к вычету.

- Оформить счета-фактуры на отгруженные товары (работы, услуги) и полученные авансы.

Вычет по НДС возможен:

- по сырью, материалам и инструментам, приобретенным, но не отпущенным в производство (эксплуатацию) и не оплаченным в период применения УСН, — в первом квартале работы на ОСНО;

- по товарам, приобретенным и проданным, но не оплаченным поставщикам в период применения УСН, — в первом квартале работы на ОСНО;

- по товарам, приобретенным, но не проданным в период применения УСН, — в первом квартале работы на ОСНО;

- по товарам, работам, услугам, оплаченным в период применения УСН, но полученным после перехода на ОСНО, — после принятия товаров, работ, услуг к учету.

Доходы и расходы при переходе с УСН на ОСНО

Выручка в целях налога на прибыль формируется по следующим правилам.

- Если аванс получен на УСН, а товар отгружен на ОСНО, то сумма аванса учитывается в доходах при исчислении налога по УСН. Выручка от продажи товаров, работ, услуг, в счет оплаты которых на УСН был получен аванс, для целей налогообложения прибыли не учитывается.

- Если товары, работы, услуги отгружены на УСН, а оплата поступила на ОСНО, то выручка от их продажи учитывается для целей налогообложения прибыли:

- если организация перешла на ОСНО добровольно — на 1 января года, с которого применяется ОСНО;

- если организация перешла на ОСНО принудительно — на 1-е число первого месяца квартала, в котором утрачено право на УСН.

Расходы при переходе с УСН на ОСНО

- Стоимость сырья, материалов, инвентаря и оборудования стоимостью 100 000 руб. и меньше, не оплаченных и не списанных в производство (не переданных в эксплуатацию) до перехода на ОСНО, признается на дату списания в производство (отпуска в эксплуатацию).

- Стоимость товаров, не проданных до перехода на ОСНО, независимо от оплаты признается в расходах на дату продажи.

- Зарплата, начисленная, но не выплаченная до перехода на ОСНО; страховые взносы, начисленные, но не уплаченные до перехода на ОСНО:

- при добровольном переходе — на 1 января года, с которого перешли на ОСНО;

- при принудительном переходе — на 1-е число первого месяца квартала, с которого утрачено право на УСН.

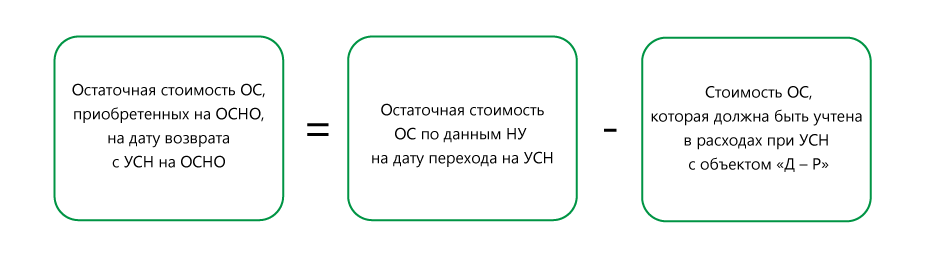

Если стоимость ОС не была учтена при УСН, то при переходе на ОСНО:

- Амортизации подлежат ОС, приобретенные до перехода на УСН, стоимость которых не учтена при УСН.

Остаточная стоимость ОС определяется на дату перехода на ОСНО по формуле (независимо от того, какой объект налогообложения применялся на УСН):

Амортизация начисляется по правилам гл. 25 НК РФ после возврата с УСН на ОСНО.

- При утрате права на УСН со II, III или IV квартала (в предыдущих кварталах этого года приобретено ОС) их стоимость, не учтенную в расходах:

- при объекте «доходы» — нельзя учесть в налоговых расходах при ОСНО;

- при объекте «Д — Р» — можно учесть в налоговых расходах при ОСНО путем начисления амортизации. Амортизация начисляется на остаточную стоимость ОС, определяемую по формуле:

Выводы:

Экспресс-курсы Выбирайте тему, учитесь онлайн Расписание

- Вновь созданная организация вправе применять УСН с момента создания, и здесь важно вовремя уведомить налоговую о применении УСН.

- Для работающих организаций важно выполнять критерии перехода и работы на УСН. В первую очередь налоговая обращает внимание на сумму дохода, на остаточную стоимость объектов ОС и НМА, а также на виды деятельности. Об этих критериях мы рассказали в начале статьи.

- При переходе с УСН на ОСНО и наоборот особое внимание — на переходные положения по НДС. Помним, что УСН не освобождает от уплаты НДС при ввозе товаров на таможенную территорию РФ и от обязанностей налогового агента по НДС.

Восстановление НДС при переходе на УСН

Актуально на: 24 декабря 2018 г.

Организация или ИП, применяющие ОСНО и решившие с нового года, должны не позднее 31 декабря предшествующего года подать в налоговую соответствующее уведомление (п. 1 ст. 346.13 НК РФ). При этом в случае перехода с ОСНО на УСН бывшему общережимнику нужно произвести восстановление НДС. О порядке восстановления НДС при переходе на УСН расскажем в нашей консультации.

Почему нужно восстановить НДС

В общем случае организации и ИП, которые применяют УСН, не признаются налогоплательщиками НДС (п.п. 2, 3 ст. 346.11 НК РФ).

При этом в соответствии с пп. 2 п. 3 ст. 170 НК РФ суммы НДС, принятые к вычету по товарам (работам, услугам) (в т.ч. ОС и НМА) должны быть восстановлены в случае их дальнейшего использования лицами, которые не являются налогоплательщиками НДС (пп. 3 п. 2 ст. 170 НК РФ).

Порядок восстановления НДС при переходе на УСН

НДС необходимо восстановить по имуществу в части остатков таких ценностей, не использованных до перехода на УСН. По имуществу, не являющемуся ОС и НМА, налог восстанавливается в сумме, принятой ранее к вычету.

Приведем пример восстановления НДС при переходе на УСН.

Организация на ОСНО приобрела 20 ед. товаров по цене 1 000 рублей, кроме того НДС 18%, в октябре 2017 года. НДС был принят к вычету в полной сумме. В октябре-ноябре 2017 года организация реализовала 18 ед. товаров. С 01.01.2018 организация перешла на УСН.

Таким образом, при переходе на УСН организация должна восстановить НДС с остатков непроданных на момент перехода к УСН товаров, НДС по которым был принят к вычету.

НДС к восстановлению составит 360 рублей ((20 ед. – 18 ед.) * 1000 рублей/ед. * 18%).

Восстановление НДС с ОС при переходе на УСН

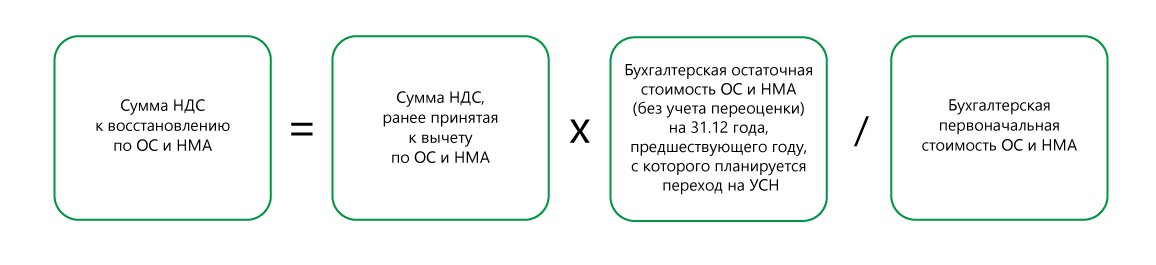

По объектам основных средств и нематериальных активов при переходе на УСН действует особый порядок восстановления НДС. Налог нужно восстановить в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Например, организация на ОСНО приобрела в 2015 году объект основных средств стоимостью 200 000 рублей, кроме того НДС 18%. НДС в размере 36 000 рублей (200 000 рублей * 18%) был полностью принят к вычету. С 01.01.2018 организация переходит на УСН. Остаточная стоимость объекта основных средств на момент перехода к упрощенке составляет 175 000 рублей.

Следовательно, НДС нужно восстановить в сумме 31 500 рублей (36 000 рублей * 175 000 рублей / 200 000 рублей).

Сроки восстановления НДС при переходе на УСН

Восстановление сумм НДС при переходе на УСН необходимо произвести в налоговом периоде, который предшествует переходу на спецрежим.

Так, восстановление НДС при переходе на УСН с 2018 года необходимо было сделать в 4-ом квартале 2017 года.

Как учитывается восстановленный НДС

Для целей налогообложения прибыли восстановленные суммы НДС не включаются в стоимость товаров (работ, услуг), к которым относятся, а учитываются как прочие расходы, связанные с производством и реализацией (Письмо Минфина от 01.04.2010 № 03-03-06/1/205).

Какие бухгалтерские записи нужно сделать при восстановлении НДС, мы рассказывали в нашей отдельной консультации.

Переход на УСН в 2020 году

УСН уже много лет является самым популярным льготным налоговым режимом в России. По данным ФНС, упрощённую систему налогообложения выбрали больше трёх миллионов налогоплательщиков: 1,47 млн организаций и 1,58 млн индивидуальных предпринимателей.

Преимущества УСН

Самая главная льгота упрощённой системы налогообложения – это низкая налоговая ставка. Она зависит от выбранного объекта налогообложения:

- 6% для УСН Доходы;

- от 5% до 15% для УСН Доходы минус расходы.

Это существенно ниже ставок, действующих на общей системе налогообложения:

- до 20% по налогу на прибыль для организаций или 13% НДФЛ для индивидуальных предпринимателей;

- до 18% (а с 2019 года до 20%) по налогу на добавленную стоимость.

Кроме того, если выбран объект налогообложения «Доходы», то рассчитанный налог уменьшается на сумму уплаченных страховых взносов. Причём, ИП без работников могут учитывать всю сумму взносов за себя, а работодатели могут снижать налоговый платёж не более, чем на 50%.

Конкретные примеры того, как уменьшаются авансовые платежи по налогу и сам единый налог на УСН, вы можете найти .

Особенности упрощённой системы налогообложения ещё и в том, что на ней сдаётся всего одна годовая декларация. А если выбран объект налогообложения «Доходы», то справится с учётом можно самостоятельно, без бухгалтера.

Естественно, что такие льготные условия государство предоставляет далеко не всем налогоплательщикам, а только тем, кого можно отнести к малому бизнесу. О том, какие условия установлены, чтобы осуществить переход на УСН в 2020 году, указано в статье НК РФ.

Кто может работать на упрощённой системе

Условия и новые критерии, позволяющие выбрать упрощённую систему налогообложения, устанавливаются ежегодно. Правда, последние пару лет в этом смысле установилась определённая стабильность, т.е. требования к плательщикам УСН кардинально не меняются.

Критерии, позволяющие применять упрощёнку, указаны в главе 26.2 Налогового кодекса:

- средняя численность работников — не более 100 человек;

- налогоплательщик не вправе заниматься некоторыми видами деятельности (например, банковской и страховой, ломбардами, добычей полезных ископаемых, кроме общераспространённых и др.);

- годовой доход не должен превышать 150 млн рублей (несколько лет назад лимит составлял всего 60 млн рублей);

- у организации нет филиалов;

- доход, полученный действующим бизнесом за 9 месяцев текущего года при переходе с ОСНО на УСН с 2019 года, не может быть больше 112,5 млн рублей;

- остаточная стоимость основных средств не превышает 150 млн рублей (до 2017 лимит был установлен на сумме в 100 млн рублей).

В отношении последнего условия ФНС недавно высказала неоднозначное мнение. Дело в том, что в подпункте 16 пункта 3 статьи 346.12 НК РФ лимит по остаточной стоимости ОС указан только для организаций. Соответственно, индивидуальные предприниматели этот лимит не соблюдали и осуществляли переход с ОСНО на УСН, даже имея основные средства на большую сумму.

Однако в письме от 19 октября 2018 г. № СД-3-3/7457@ ФНС отметила, что для возможности перейти с ОСНО на УСН лимит по основным средствам должны соблюдать не только организации, но и ИП. Причём, такой вывод налоговиков подкреплён судебными актами, в том числе, решениями Верховного суда.

Кроме того, Минфин предложил установить с 2020 года для плательщиков УСН новые лимиты по доходам и работникам. Однако тех, кто будут зарабатывать больше 150 млн рублей и нанимать больше 100 человек, обяжут платить налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Но, конечно, большинство только что зарегистрированных ИП и ООО легко вписываются в установленные упрощёнке лимиты по доходам и численности работников. А значит, имеют право перейти на льготный режим и платить налоги по минимуму.

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря. Тогда вы сможете применять упрощёнку с 1 января 2020 года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

И ещё один порядок перехода на упрощённый налоговый режим предусмотрен для плательщиков ЕНВД. Если они в середине года прекращают вид деятельности, по которой платят налог с вменённого дохода, то вправе перейти на УСН по другому направлению бизнеса, не дожидаясь 1 января. В этом случае заявление можно подать в течение 30 дней с момента снятия с учёта в качестве плательщика ЕНВД. Однако просто перейти с вменёнки на УСН по одному и тому же виду деятельности в середине года нельзя.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

|

Категория налогоплательщика |

Срок подачи уведомления |

|

Только что зарегистрированные ИП и ООО |

Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё |

|

Действующие ИП и ООО, работающие на других режимах |

Не позднее 31 декабря текущего года для перехода на УСН с 1 января нового года |

|

Плательщики ЕНВД, прекратившие вменённую деятельность |

В течение 30 дней с даты снятия с налогового учёта в качестве плательщиков ЕНВД |

Как сообщить о переходе на упрощённый режим

Переход на УСН имеет уведомительный характер. Это означает, что если вы выполняете условия, перечисленные выше, то надо просто уведомить ИФНС о своём выборе упрощённого режима. Для этого в налоговую инспекцию, где ИП или ООО стоит на налоговом учёте, подаётся заявление по форме 26.2-1. Сроки подачи уведомления мы уже рассмотрели в таблице.

Бланк формы 26.2-1 утверждён ещё Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@, но продолжает действовать и сейчас. Заполнить заявление очень просто, а если вы оформляете документы на регистрацию ИП или ООО в нашем сервисе, то оно подготовится автоматически.

Советуем также ознакомиться с подробной инструкцией по заполнению заявления на упрощённый режим.

Налоговая инспекция не подтверждает документально переход на упрощённый режим. Обычно доказательством этого является штамп ИФНС на втором экземпляре уведомления. Но для большей уверенности можно запросить у налоговиков информационное письмо по форме 26.2-7. Этот документ подтверждает, что налогоплательщик действительно подавал уведомление о переходе и сдаёт декларации по УСН.

Пошаговая инструкция по переходу с УСН на ОСНО в 2019 году

Внимание! При переходе с “упрощенки” на общую систему налогообложения вы обязаны подать в свою налоговую соответствующее уведомление. Скачайте бесплатно образцы этих документов. Актуальность подтверждена экспертами программы БухСофт.

Бланк уведомления об отказе юрлиц от УСН (форма № 26.2-3)Скачать бесплатноБланк уведомления об отказе ИП от УСН (форма № 26.2-2)Скачать бесплатноОбразец заполнения уведомления по форме № 26.2-3Соответствует всем требованиям законодательства. Скачать бесплатноОбразец заполнения уведомления по форме № 26.2-2Соответствует всем требованиям законодательства. Скачать бесплатноВсе изменения в налоговом законодательстве в 2020 годуСкачать бесплатноВсе изменения в трудовом законодательстве в 2020 годуСкачать бесплатноПоправки к НК РФ, которые вступили в силу с 29.09.2019 года (официальный документ)Скачать бесплатно

Как перейти с УСН на ОСНО с 2019 года

Есть три способа:

- Добровольно. Перейти можно только с начала следующего календарного года (п. 3 ст. 346.13 НК РФ). Так, если в 2018 году решили сменить “упрощенку” на общий режим, то начать его применение можно с 1 января 2019 года.

- По причине прекращения деятельности на “упрощенке”. Это значит, что фирма закрывает тот вид своей деятельности, по которому платила единый налог при применении УСН. Прекращение деятельности возможно в любой момент.

- Компания перестала соответствовать критериям применения УСН и обязана перейти на ОСНО. Уходят с “упрощенки” с начала квартала, в котором перестали соответствовать критериям.

Вернуться на “упрощенку” после утраты права можно не раньше, чем через один год (п. 7 ст. 346.13 НК; письмо Минфина от 15.03.2018 № 03-11-06/2/16016).

Заполняйте уведомление о переходе на УСН в программе БухСофт. Документ всегда на актуальном бланке с учетом всех изменений закона. Программа правильно впишет все нужные реквизиты. Вам останется только скачать или распечатать документ и представить его в налоговую.

Важно знать при переходе с УСН на ОСНО в 2019 году

Когда фирма прекращает деятельность на УСН, перед подачей уведомления важно:

- Подать в ИФНС конечную декларацию по налогу, уплачиваемому при УСН. Срок сдачи — не позже 25 числа месяца следующего за месяцем прекращения деятельности (п. 7 ст. 346.21, п. 2 ст. 346.23 НК РФ).

- Если после прекращения деятельности имело место получение дохода, то налоги с него нужно заплатить по ОСНО. Поэтому нужно быть уверенным, что до конца года у фирмы или ИП уже не будет никаких поступлений.

Как перейти с УСН на ОСНО с 2019 года: пошаговая инструкция

Для смены режима нужно выполнить семь шагов:

- Уведомить налоговую

- Установить доходы, формирующие базу по налогу на прибыль в переходном периоде.

- Распределить расходы.

- Найти остаточную стоимость внеоборотных активов.

- Подготовить налоговую отчетность.

- Начать платить налоги на прибыль и на имущество.

- Начать уплату НДС.

Рассмотрим каждый шаг как перейти с УСН на ОСНО с начала года в 2019 году.

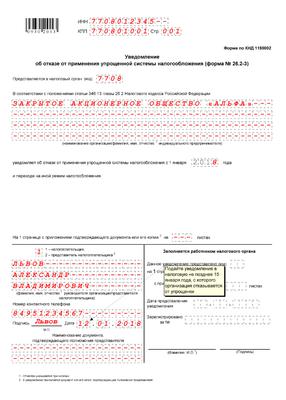

Шаг 1. Уведомляем о переходе налоговую

При добровольном переходе следует не позже 15 января года перехода подать в ИФНС по месту регистрации уведомление об отказе от применения УСН (п. 6 ст. 346.13 НК РФ). Форма документа № 26.2-3 — рекомендованная. Ее утвердила ФНС приказом № ММВ-7-3/829 от 2 ноября 2012 года.

Приведем образец заполнения:

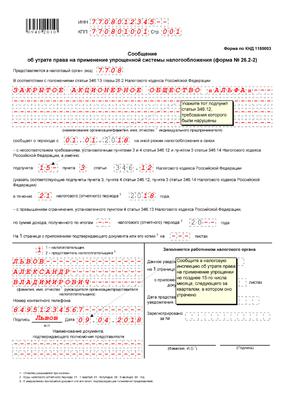

Если фирма или ИП закрывают “упрощенную” деятельность, то перед тем, как перейти с УСН на ОСНО с 2019г., нужно в течение 15 рабочих дней подать в свою ИФНС уведомление по форме № 26.2-2, утвержденной Приказом № ММВ-7-3/829:

Подать сообщение о переходе с УСН на ОСНО при утрате права на применение следует не позднее 15 числа месяца, следующего за кварталом утраты права (п. 5 ст. 346.13 НК). Форма — № 26.2-2.

Пока документ не представлен в налоговую, у инспекторов нет оснований засчитать переход с УСН на ОСНО. Исключением являются случаи, когда нарушение критериев инспекторы сами выявили в ходе проверки.

Если же контролеры выявят несоответствие вне рамок проверки, они направят сообщение по форме № 26.2-4 (утв. Приказом № ММВ-7-3/829). В такой ситуации фирма или ИП обязаны представить сообщение об утрате права на УСН в течение 15 дней после окончания квартала (письмо ФНС от 24.08.2018 № СД-4-3/16474).

За несообщение и опоздание с подачей предусмотрена налоговая и административная ответственность. Компанию могут оштрафовать на 200 рублей (ст. 126 НК, письмо Минфина от 14.07.2015 № 03-11-09/40378). Ее директора по заявлению инспекторов суд может оштрафовать в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Таблица 1. Переход с УСН на ОСНО в 2019 году: сроки подачи заявления и формы

|

Причина перехода |

Срок уведомления |

Форма |

|

Добровольно |

не позже 15 января года перехода |

форма № 26.2-3, утв. Приказом № ММВ-7-3/829 |

|

Прекращение деятельности по УСН |

в течение 15 рабочих дней |

форма № 26.2-2, утв. Приказом № ММВ-7-3/829 |

|

Утрата права применения УСН |

не позднее 15 числа месяца, следующего за кварталом утраты права |

Шаг 2. Устанавливаем доходы, формирующие базу по налогу на прибыль в переходном периоде

Перечень таких доходов зависит от того, каким методом фирма будет в дальнейшем рассчитывать налог на прибыль. Есть два метода:

- кассовый (для вновь созданных юрлиц);

- начисления.

В первом случае нет специального порядка формирования доходов. После перехода с УСН на ОСНО принципиальных изменений не будет.

Особые правила есть при методе начисления (п. 2 ст. 346.25 НК РФ). Так, в «переходные» доходы следует включить сумму дебиторской задолженности покупателей, которая образовалась на УСН. Ведь на спецрежиме действует кассовый метод признания доходов. Их учитывают по мере поступления оплаты. Дата реализации товаров, работ или услуг роли не играет (п. 1 ст. 346.17 НК). Поэтому на УСН стоимость отгруженных, но неоплаченных товаров, работ или услуг не учитывалась в доходах.

Метод начисления предполагает включение выручки в состав доходов по мере отгрузки (п. 1 ст. 271 НК).

“Дебиторку” следует отразить в составе доходов в месяце перехода на “упрощенку”. Не имеет значения, когда она будет фактически погашена.

Обратите внимание, что данное правило касается только налогового учета. В бухучете доходы всегда отражают независимо от оплаты (раздел IV ПБУ 9/99).

При этом в бухучете не придется делать корректировок в части выручки, не учтенной при расчете единого налога. Ведь ранее она была признана.

Незакрытые авансы, которые фирма получила до перехода с УСН на ОСНО, не оказывают влияния на налоговую базу переходного периода. В доходы включают суммы той выручки от реализации товаров, работ или услуг, которые не успели оплатить до момента перехода (подп. 1 п. 2 ст. 346.25 НК). Если деньги поступили до перехода, то на ОСНО отсутствует задолженность покупателей.

Авансы, которые фирма получила до перехода нужно включить в налоговую базу по единому налогу. Делают это и в случае, когда товары работы или услуги в счет авансов будут отгружены (выполнены, оказаны) уже после перехода.

Таким образом, если фирма получила аванс на УСН и в счет него отгрузила товары, выполнила работы или оказала услуги, после перехода полученная по ним выручка не увеличивает базу по налогу на прибыль (письмо Минфина от 28.01.2009 № 03-11-06/2/8).

Шаг 3. Распределение расходов

Важно каким методом фирма будет в дальнейшем считать налог на прибыль: кассовым или начисления.

При кассовом методе законодательство не предусматривает специального порядка учета расходов.

При методе начисления в состав «переходных» расходов включают суммы непогашенной кредиторской задолженности перед контрагентами, бюджетом, персоналом и т. д.

Когда контрагент оказал фирме услуги до ее перехода с УСН на ОСНО, а оплатила она их уже после перехода, стоимость включают в расчет базы по налогу на прибыль. На “упрощенке” применяют кассовый метод признания расходов. Расходы формируют по мере их оплаты (п. 2 ст. 346.17 НК). Неоплаченные расходы не уменьшают базу по “упрощенному” налогу.

После начала применения ОСНО незакрытые выданные авансы включают в расходы по мере оприходования оплаченных ранее товаров, работ или услуг.

Выданные авансы не включают в расчет “упрощенного” налога. Для включения необходимо встречное прекращение обязательств, помимо фактической оплаты (п. 2 ст. 346.17 НК). До момента получения товаров, выполнения работ или оказания услуг суммы предоплаты не уменьшают базу по “упрощенному” налогу (письмо Минфина от 30.03.2012 № 03-11-06/2/49).

При возникновении в момент применения УСН безнадежной “дебиторки”, убытки от ее списания не учитывают в базе по “упрощенному” налогу. Они не указаны в статье 346.16 Налогового кодекса. Эти убытки нельзя отнести и на расходы переходного периода. Они не подпадают под действие подп. 2 п. 2 статьи 346.25 Налогового кодекса.

Образование безнадежного долга в момент применения УСН означает, что такой убыток не имеет отношения к налогу на прибыль (письмо Минфина от 23.06.2014 № 03-03-06/1/29799).

Но если “дебиторка” возникла на УСН, а безнадежной ее признали после перехода на ОСНО, ее можно включить в состав внереализационных расходов (подп. 2 п. 2 ст. 265; п. 2 ст. 266 НК РФ). Сумму включают в состав “переходных” доходов (подп. 1 п. 2 ст. 346.25 НК).

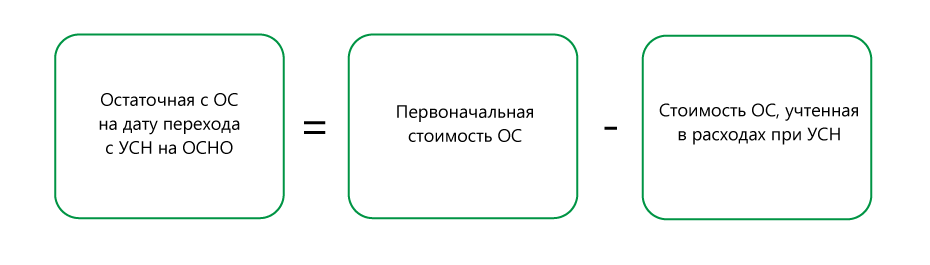

Шаг 4. Определение остаточной стоимости внеоборотных активов

При переходе с УСН на ОСНО применяют особый порядок расчета остаточной стоимости ОС и НМА. Он зависит от даты покупки объекта – до или после перехода.

В налоговом учете на дату перехода на общий ежим указывают остаточную стоимость объектов, приобретенных до момента перехода.

Остаточную стоимость рассчитывают по формуле:

Формулу применяют вне зависимости от того, какой объект налогообложения применяла фирма — “доходы” или “доходы, уменьшенные на величину расходов”.

При использовании объекта “доходы минус расходы”, стоимость амортизируемого имущества, которое купили в периоде применения УСН, списывают с даты ввода в эксплуатацию равными долями до конца года (подп. 1, 2 абз. 8 п. 3 ст. 346.16 НК).

Добровольный переход с УСН на ОСНО предполагает начало применения новой системы не ранее начала следующего налогового периода (п. 3 ст. 346.13 НК). К новому году все затраты на покупку ОС и НМА будут полностью учтены при расчете “упрощенного” налога за год. Следовательно, остаточная стоимость объектов, приобретенных на” упрощенке”, будет равна нулю к моменту перехода.

Лизинговое имущество после перехода отражают на балансе лизингополучателя, который определяет налог на прибыль методом начисления.

Имущество включают в амортизационную группу в соответствии с первоначальной стоимостью. Начисленную амортизацию относят на расходы в размерах, не более суммы лизингового платежа за период.

Амортизируемое имущество, полученное в качестве вклада в уставный капитал, на дату перехода отражают в налоговых регистрах ОСНО как вклад учредителя. При этом его оценивают по остаточной стоимости, указанной в документах учредителя. Начисленную амортизацию после перехода учитывают при расчете налога на прибыль.

Шаг 5. Заполнение налоговой отчетности

При переходе на ОСНО с нового года, за последний год применения УСН отчитываются в общем порядке. Также сдают отчетность по имущественным налогам и страховым взносам.

См. подробнее: Какую отчетность сдают ООО на УСН в 2019 году

Если фирма утратила право на применение “упрощенки” в течение года, она составляет и сдает:

- отчетность по “упрощенному” налогу;

- по налогам, от которых фирма не освобождалась на УСН;

- по налогам, в части которых фирма стала плательщиком после перехода на ОСНО;

Воспользуйтесь персональным календарем бухгалтера от программы «БухСофт». Проверьте сроки сдачи отчетности, перечисления налогов и страховых взносов на ОСНО, а также выплат работникам. Вы можете сформировать календарь для себя. Тогда программа пришлет напоминания о важных датах на адрес вашей электронной почты. Попробуйте бесплатно:

Получить персональный календарь

Шаг 6. Уплата налога на прибыль и налога на имущество

После перехода фирма приобретает статус плательщика налога на прибыль. Она обязана соблюдать сроки уплаты налога на прибыль, перечислять авансовые платежи и сдавать отчетность по нему (ст. 287, 289 НК). Подробнее:

У компаний, желающих с будущего года применять «упрощенку», осталось совсем немного времени на подачу уведомления в ИФНС. А мы расскажем об особенностях налогообложения, возникающих при переходе с обычной системы налогообложения на упрощенную.

Большинство компаний, решивших перейти со следующего года на упрощенную систему налогообложения, уже подали в ИФНС соответствующее уведомление. А тем, кто еще думает – переходить или нет – нужно поторопиться: до конца года остались считанные дни.

Итак, с 2016 года организация решила с обычного режима налогообложения перейти на упрощенный режим. Какие действия, связанные с налогообложением, необходимо будет предпринять ей в связи со сменой режима? Давайте разберемся.

Если на момент перехода на УСН имеются остатки ТМЦ

Если к началу следующего года на складе останутся не реализованные товары или не использованные материалы, то НДС по ним необходимо будет восстановить. И сделать это нужно в периоде, предшествующем переходу на «спецрежим», то есть в 4 квартале 2015 года. Такое правило содержится в подпункте 2 пункта 3 статьи 170 НК РФ.

Для этого вам необходимо «поднять» документы на покупку этих товаров и материалов и убедиться, что «входной» НДС содержался в цене покупки. Если НДС там присутствовал и принимался к вычету, то счет-фактуру, полученный ранее от поставщика, нужно будет зарегистрировать в книге продаж (п. 14 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

При этом сумму восстановленного налога можно отнести в состав расходов, учитываемых при налогообложении прибыли согласно статье 264 НК РФ. Так считают и чиновники (Письма Минфина РФ от 01.04.10 № 03-03-06/1/205, от 27.01.10 № 03-07-14/03, от 07.12.07 № 03-07-11/617, УФНС по г. Москве от 24.12.09 № 16-15/136335).

Если на балансе имеются основные средства и нематериальные активы, стоимость которых к концу года не будет полностью перенесена на расходы через амортизацию, то необходимо будет восстановить НДС и по ним. Налог в этом случае следует восстанавливать пропорционально остаточной стоимости объектов и НМА, без учета переоценки. Суды также подтверждают обязанность по восстановлению НДС с остаточной стоимости ОС и НМА (Постановление Арбитражного суда Восточно-Сибирского округа от 06.08.2015 № Ф02-4000/2015 по делу № А58-6264/2014).

Восстановление налога производится по следующей формуле:

|

Сумма налога, восстановленного по ОС и НМА |

= |

Сумма НДС, ранее принятая к вычету при покупке ОС и НМА |

Х |

Остаточная стоимость ОС и НМА (без учета переоценки) по данным бухучета | Первоначальная стоимость ОС и НМА по данным бухучета |

Поскольку сумма восстановленного НДС будет меньше суммы, отраженной в счете-фактуре на приобретение основного средства (нематериального актива), то в книге продаж счет-фактуру нужно зарегистрировать на сумму восстановленного налога. Этот налог нужно отразить в строке 080 раздела 3 декларации по НДС за 4 квартал 2015 г.

Если в отношении ОС, НМА, товаров и материалов при их покупке сумма НДС к вычету не принималась, то восстанавливать налог не придется (Письмо Минфина РФ от 5 ноября 2013 г. № 03-11-11/46966).

Если аванс вы перечислили до перехода на УСН

Многие работают по предоплате. И может случиться так, что аванс вы перечислили до перехода на УСН, а товары в счет этого аванса получите уже в момент применения УСН. Поскольку НДС с перечисленного аванса принимается к вычету, возникает вопрос: нужно ли восстанавливать налог при переходе на «упрощенку»?

В обычной ситуации (когда речь не идет о смене режима налогообложения) НДС бы восстанавливался на основании подпункта 3 пункта 3 статьи 170 НК РФ. Но к нашей ситуации этот подпункт не применим. Ведь в нем говорится о том, что восстанавливать НДС нужно в том налоговом периоде, в котором НДС по приобретенным товарам (работам, услугам) принимается к вычету. Очевидно, что «упрощенец» получивший товар в счет ранее уплаченного аванса, НДС по нему к вычету принимать не будет. Поскольку к вычету могут принимать налог лишь налогоплательщики НДС. Получается, что и восстанавливать НДС будущему «упрощенцу» не придется?

К сожалению, официальных разъяснений от чиновников до сих пор нет. С арбитражной практикой тоже не густо. Но мы нашли одно дело, в котором как раз рассматривался подобный спор (Постановление Восемнадцатого арбитражного апелляционного суда от 26.09.2012 № 18АП-8284/2012 по делу № А76-4129/2012). Дело решилось в пользу налоговой инспекции. Суд посчитал, что обязанность по восстановлению НДС «вытекает» из подпункта 2 пункта 3 статьи 170 НК РФ. Арбитров не смутило то, что в этом подпункте говорится о восстановлении НДС исключительно с товаров (работ, услуг), основных средств и НМА, а про авансы ничего не сказано.

Таким образом, безопаснее всего с точки зрения налоговых рисков будет восстановление НДС с перечисленных авансов. Восстановить НДС нужно будет в 4 квартале 2015 года.

Что касается товаров (работ, услуг), приобретенных в момент применения УСН, а оплаченных авансом до смены режима, то их стоимость вы учтете при налогообложении в момент осуществления расходов (подп. 4 п. 1 ст. 346.25 НК РФ). Например, аванс вы уплатили в декабре 2015 г., а товары придут в январе 2016 г. Реализованы они будут, предположим, в феврале 2016 г., следовательно, именно в феврале стоимость товаров вы отнесете на расходы (подп. 2 п. 2 ст. 346.17 НК РФ).

Если приобретенный товар вы оплатите после перехода на УСН

Теперь рассмотрим обратную ситуацию. Товары приобретены в момент применения ОСН, а оплачены будут уже после перехода на «упрощенку». Возникают ли какие-то особенности в связи с этим?

Все зависит от того, была ли отражена стоимость этих товаров в расходах при налогообложении прибыли до смены режима? Поскольку покупная стоимость товаров относится на расходы по мере реализации (п. 1 ст. 268 НК РФ), то важен момент реализации. Так, если эти товары будут проданы до нового года, то их стоимость «войдет» в расход. А значит, оплачивая в будущем году стоимость этих товаров, сумму платежа вы не будете относить на расходы. Такие правила следуют из подпункта 5 пункта 1 статьи 346.25 НК РФ.

А если товары вы продадите в будущем году, то здесь будет действовать обычный порядок признания расходов, применяемый при «упрощенке». А именно: расходы по оплате стоимости товаров нужно признавать по мере их реализации (подп. 2 п. 2 ст. 346.17 НК РФ).

Если аванс вам перечислили до перехода на УСН

С полученного аванса, как известно, нужно начислять и уплачивать НДС. Затем в момент отгрузки товаров под этот аванс, НДС принимается к вычету. Однако не в нашем случае. Ведь к вычету могут принимать НДС лишь плательщики данного налога. А поскольку в момент отгрузки вы уже будете на «упрощенке», то очевидно, что вычетом воспользоваться не сможете.

Однако не спешите расстраиваться. Исчисленный с полученных авансов НДС вы сможете принять к вычету при условии, что часть аванса (в размере НДС) будет возвращена покупателям. Вычет в этом случае нужно отразить в последнем налоговом периоде, предшествующем месяцу перехода на упрощенный режим. Такой порядок следует из пункта 5 статьи 346.25 НК РФ. Обратите внимание, что для вычета НДС необходим документ, свидетельствующий о возврате покупателям сумм налога.

Но в какой момент следует осуществлять перерасчеты с покупателями: до или после перехода на спецрежим? Официальных разъяснений на этот счет нет. Мы считаем, что в целях минимизации налоговых рисков, перерасчеты лучше произвести в последних днях уходящего года. Если налог будет возвращен покупателям позже 1 января 2016 года, то налоговики могут указать, что вычет невозможен в виду того, что условие, которое дает право на вычет выполнено в периоде применения УСН.

Конечно, такую позицию можно оспорить, указав, например, что только после 1 января 2016 года можно наверняка узнать, какие авансы «перешли» на следующий год, а какие погасились в 2015 году. Поэтому если возвращать часть аванса в сумме НДС вы будете в следующем году, то, на наш взгляд, это не должно препятствовать возможности получить вычет. И в случае возникновения претензий со стороны ИФНС, вы сможете их оспорить.

Некоторые бухгалтеры, желая избежать таких перерасчетов и не связываться, тем самым, с вычетом НДС, могут решить в конце года сразу получать авансы уже за минусом НДС (если отгрузки под эти авансы компания намерена осуществить в следующем году). Сразу отметим, что так лучше не делать. Ведь дата получения аванса будет приходиться на период применения ОСН, а значит, все равно придется начислить НДС с этого аванса, даже если он будет получен 31 декабря 2015 года.

Если же сумма налога не будет возвращена покупателям, то основания для вычета НДС будут отсутствовать. Об этом также сказано в Письме ФНС от 10.02.10 № 3-1-11/92@.

И еще один важный момент. Суммы «переходящих» авансов вам нужно будет включить в налоговую базу на дату перехода, то есть на 1 января 2016 года. Иначе говоря, в начале года вам нужно будет обложить налогом, уплачиваемым при УСН, все «переходящие» авансы. Такие требования содержатся в подпункте 1 пункта 1 статьи 346.25 НК РФ.

Если отгруженный товар вам оплатят после перехода на УСН

Поскольку отгрузка товара (работ, услуг) произошла в период применения ОСН, то с их стоимости вы исчислили НДС. Соответственно, тот факт, что оплата поступит в момент применения УСН, для НДС значения иметь не будет: налог-то с операции исчислен. И никаких корректировок делать не потребуется.

Оплату, полученную в момент применения УСН, в доходы включать также не нужно. Ведь стоимость товаров, за которые поступает оплата, уже была включена в налоговую базу по налогу на прибыль на момент реализации. О том, что оплату по «прошлогодним» поставкам не нужно облагать налогом, уплачиваемым на УСН, прямо говорится в подпункте 3 пункта 1 статьи 346.25 НК РФ.

Таким образом, в следующем году вам нужно каждую оплату проверять на предмет того, относится она к «прошлогодним» поставкам» (и не включать в доходы) или к текущим (и включать в доходы).

НДС при переходе на УСН с ОСНО: учет и восстановление налога

Новый статус — новые правила

Восстановление НДС по основным средствам и НМА

По какой ставке восстанавливать НДС

Куда заносить сведения по восстановленному НДС при переходе на УСН

Что делать с НДС по ранее полученным авансам

Итоги

Новый статус — новые правила

Итак, ваша компания, соответствуя критериям для «упрощенцев», решила перейти на УСН с ОСНО. С одной стороны, это не может не радовать: меньше налогов — меньше головной боли. Да еще каких налогов! Один из самых сложных и «бумажных» — НДС: счета-фактуры, декларации, книги покупок и продаж. При упрощенке вам все это не потребуется.

Исключение составляют некоторые ситуации, подробнее о которых вы можете прочесть .

С другой стороны, будучи на ОСН, вы не только обязаны были начислять НДС, но и имели право на вычет, которым вы, конечно, пользовались. Однако одним из важнейших условий применения вычетов (подп. 1 п. 2 ст. 171 НК РФ) является использование активов и ТМЦ в деятельности, которая подлежит обложению НДС.

С переходом на УСН для вас данное условие перестанет выполняться, а это значит, что вы в соответствии с подп. 2 п. 3 ст. 170 НК РФ будете обязаны восстановить ранее взятый к вычету НДС по тем товарам, материалам и активам, которые остались на балансе к моменту перехода на новую систему налогообложения. И сделать это необходимо, подавая декларацию за квартал, предшествующий переходу на УСН.

Пример

У компании, перешедшей с 01.01.2020 с ОСНО на УСН, на балансе на 31.12.2019 числятся следующие остатки: сырья и материалов — на 100 000 руб., товаров — на 200 000 руб. НДС по данным ТМЦ компания ранее предъявила к вычету. В этом случае, переходя на УСН, необходимо будет восстановить НДС, сделав 31.12.2019 следующие проводки:

Дт 19 Кт 68 – 60 000 (20% × (100 000 + 200 000)) — восстановлен НДС по товарам и материалам, взятый ранее к вычету.

Дт 91 Кт 19 – 60 000 — восстановленный НДС отнесен в состав прочих расходов.

ВАЖНО! Порядок отражения операции по восстановлению НДС в бухгалтерском учете стоит описать в учетной политике. Он может быть аналогичен указанному в примере. Также возможно не использовать счет 19, а относить начисление восстановленного налога сразу на расходы.

Восстановление НДС по основным средствам и НМА

Тут уже будет несколько иная картина: НДС (тот, который был принят к вычету при покупке имущества) восстанавливается не в полной сумме, а только с его остаточной стоимости. При этом восстановленный НДС по данным активам, согласно ст. 264 НК РФ, должен быть учтен как прочий расход, уменьшающий налогооблагаемую прибыль (письма Минфина России от 01.04.2010 № 03-03-06/1/205, от 27.01.2010 № 03-07-14/03).

Пример

У компании, переходящей с 01.01.2020 с ОСНО на УСН, имеется автомобиль первоначальной стоимостью 3 млн руб., при этом начислена амортизация на дату перехода в сумме 1 млн руб. Сумма НДС, который ранее был заявлен к вычету, — 600 000 руб. В данном примере нам сначала необходимо рассчитать остаточную стоимость автомобиля (она будет равна 2 млн руб.), после чего можно определить сумму НДС, приходящегося на эту стоимость:

600 000 × 2 000 000 / 3 000 000 = 400 000.

Теперь отразим произведенные расчеты в проводках:

Дт 19 Кт 68 – 400 000 — восстановлен НДС по основному средству, взятый ранее к вычету;

Дт 91 Кт 19 – 400 000 — восстановленный НДС отнесен на прочие расходы.

По какой ставке восстанавливать НДС

Данный вопрос может быть актуален, если у вас на балансе имеются не самортизированные основные средства, приобретенные в период, когда НДС взимался по ставке, отличной от той, что действует в периоде восстановления. Например, при переходе на УСН с 2019 года это ОС, приобретенные до 2004 года с НДС по ставке 20%. В этом случае при восстановлении НДС в периоде действия ставки 18% (в 4-м квартале 2018 года), встает закономерный вопрос: по какой же из этих ставок восстанавливать налог? На этот счет Минфин дает некоторые разъяснения (например, в письме от 02.08.2011 № 03-07-11/208).

Несмотря на то, что в квартале восстановления НДС считается исходя из 18%, восстановить нужно налог, зачтенный по ранее действующей ставке (и именно она была указана в соответствующем счете-фактуре). Поэтому и восстанавливать налог следует именно по ставке, действующей на момент приобретения имущества. Если счет-фактура был утерян или уничтожен в связи с истечением обязательного срока хранения первичных документов, то восстановление налога по имуществу, введенному в эксплуатацию до 2004 года, производится по ставке 20% на основании бухгалтерской справки-расчета (п. 14 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Схожая, но уже обратная ситуация может возникнуть при переходе на УСН с 2020 года, когда в 4-м квартале 2019 года вам придется восстанавливать НДС по имуществу, купленному до 01.01.2019 со ставкой 18%.

Ознакомьтесь со статьей «Порядок восстановления НДС при переходе на УСН (нюансы)», в которой в том числе описывается и указанная ситуация.

Если НДС восстанавливается по товарам или материалам, которые облагаются по ставке 10%, то и восстанавливать НДС нужно именно по этой ставке.

Куда заносить сведения по восстановленному НДС при переходе на УСН

Ответ на этот вопрос содержится в п. 14 правил ведения книги продаж (приложение 5 к постановлению Правительства РФ от 26.12.2011 № 1137). Также есть соответствующие разъяснения Минфина в письме от 16.11.2006 № 03-04-09/22 и ФНС в письме от 20.09.2016 № СД-4-3/17657@, которые содержат рекомендации по заполнению книги покупок и книги продаж. Чиновники считают, что запись по восстановлению налога необходимо внести в книгу продаж, а в качестве основания указать документ, по которому НДС был ранее принят к вычету.

В декларации по НДС восстановленный налог отражается в строке 080 раздела 3 с расшифровкой в разделе 9 по каждой операции. Если НДС восстанавливается по объекту недвижимости, то за год в декларации 4 квартала необходимо заполнить приложение 1 к разделу 3.

Какие коды операций по НДС указываются в декларации и учетных регистрах, читайте в этой статье.

Как заполнить и сдать декларацию по НДС, читайте в материалах нашей специальной рубрики, которая посвящена НДС-отчетности.

Что делать с НДС по ранее полученным авансам

Предположим, что вы, работая на ОСНО, получили предоплату под будущую поставку, которая состоялась, когда вы уже стали «упрощенцем». Получив аванс, вы заплатили с этой суммы НДС в бюджет. Но перейдя на упрощенку, вы перестаете быть плательщиком налога. Как быть в этом случае с НДС при переходе на УСН?

Ответ содержится в нормах ст. 346.25 НК РФ. В последнем квартале года, предшествующего переходу на УСН, налог с полученных авансов, который ранее был уплачен в бюджет, можно принять к вычету. Для этого необходимо перечислить сумму НДС на расчетный счет покупателя (п. 5 ст. 346.25 НК РФ). И конечно же, у вас должны остаться подтверждающие эту операцию документы (письмо ФНС России от 10.02.2010 № 3-1-11/92@).

Кстати, арбитры приходят к мнению, что такими документами могут быть не только платежки, но также соглашения о зачете возвращаемых сумм НДС в счет будущих платежей по этому же договору (постановление ФАС Северо-Западного округа от 04.08.2010 № А21-11991/2009). Кроме того, судьи считают, что свое право на вычет компания может использовать даже тогда, когда договор, по которому поступил аванс, был расторгнут, а полученные деньги покупателю не были возвращены (постановление ФАС Поволжского округа от 18.07.2008 № А65-26854/2007). Таким образом, у налогоплательщиков есть все шансы отстоять свое право на вычет в рассматриваемой ситуации.

По авансам см. также наш материал «Принятие к вычету НДС с полученных авансов».

Восстановление НДС при переходе на упрощенку — вопрос, имеющий немало нюансов. Подавая декларацию за последний квартал, в котором применялась ОСНО, следует внимательно изучить информацию о том, по каким операциям восстанавливать налог придется в обязательном порядке, и о том, какие вычеты можно оставить. Повторно заявить вычет при возврате на ОСНО, к сожалению, не получится.

Если вам интересно как платить налоги, если уведомление о переходе на УСН подали по ошибке, то читайте статью «Что делать в случае ошибки с УСН-объектом?».