Содержание

- Различия регресса и суброгации в мире автострахования

- Правила суброгации

- КАСКО и ОСАГО – где применяется суброгация

- Отличительные черты регресса и суброгации

- Отличия регресса и суброгации

- Чем отличается регресс от суброгации и цессии

- Разница между регрессом и суброгацией простыми словами

- Таблица соотношения регресса и суброгации

- Цессия, суброгация и регресс в постановлении Пленума ВС РФ от 26.12.2017 № 58

- Отдельные нюансы практики относительно регресса и суброгации

- Общие положения

- Отличия

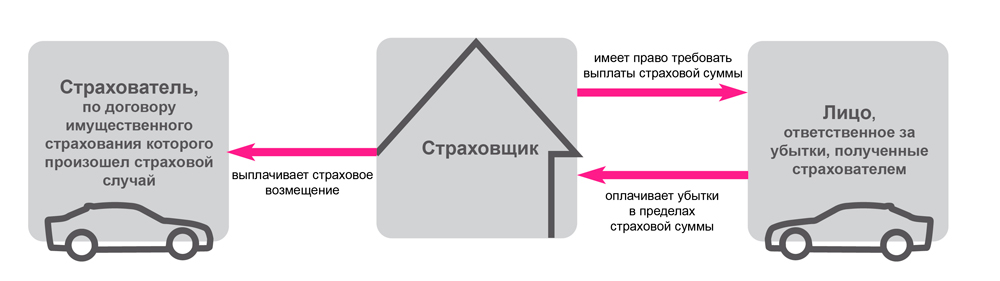

- Обратные требования в страховании

- Когда возникает суброгационное требование

- Когда возникает регрессное требование

Различия регресса и суброгации в мире автострахования

Может сложиться мнение, что эти понятия мало чем отличаются друг от друга или, вовсе, не имеют отличий и являются взаимозаменяемыми.

Кстати, именно так и считают многие. Они действительно, очень похожи, поскольку являются правами СК на возмещение своих убытков. Разница между суброгацией и регрессом заключается в следующем:

- Право воспользоваться регрессивным инструментом возникает у СК и направлено оно будет на клиента, который при страховом случае нарушил условия страхового полиса. К примеру, он мог находиться в состоянии опьянения.

- Суброгация позволяет требовать СК возмещения убытков с лица, которое является виновным в ДТП.

- По срокам требования регресс также отличается от суброгации в страховании. Для него срок действия начинается с момента, когда произошла авария. Для другого инструмента срок требования начинает исчисляться с того момента, когда была проведена выплата пострадавшей стороне.

Регресс и суброгация действительно очень похожи, между ними проходит тонкая грань. Но она существует и её не стоит списывать со счетов. Разбираться в таких тонкостях нужно каждому автовладельцу, хотя бы иметь минимальное представление.

Не зря ведь говорят, предупреждён — значит вооружён. К тому же, от регрессивного предъявления страховщика можно уберечь себя путём выполнения нехитрых правил. Они уже были раскрыты в другой теме, с которой вам будет полезно ознакомиться.

Лучшие цены и условия на покупку новых авто

Кредит 6,5% / Рассрочка / Trade-in / 98% одобрений / Подарки в салоне![]() Мас Моторс

Мас Моторс

Правила суброгации

Суброгация является новым понятием на рынке страхования и со стороны страховщиков и страхователей довольно часто возникают вопросы и сомнения, относительно того, как правильно применять этот институт.

Чтобы понять суть суброгации, следует определиться с тем, что она собой представляет в целом.

Этот термин подразумевает, что страховщик, после выплаты полагающегося страхового возмещения страхователю, имеет право заявлять требования к лицу, из-за неправомерных действий которого возникли убытки, которые пришлось выплачивать по условиям страхового договора.

Суброгация предусматривает следующие условия:

- Право требования у страховщика к виновнику убытков возникает только после выплаты пострадавшей стороне всех положенных компенсаций.

- Страховщик может получить обратно не более той части суммы, которую он потратил на выплаты потерпевшему лицу.

- Между страховщиком и пострадавшим лицом должен иметься действующий и подписанный договор страхования.

Суброгация не может применяться к любому из существующих видов страхований, так как в некоторых ситуациях, ее применение может навредить выгодоприобретателю.

В любом случае это правило не будет касаться имущественных споров, так как найти виновника нанесенных убытков чаще всего удается всегда.

Примером суброгации может служить следующая ситуация: в частный дом, где проживало застрахованное лицо, въехал автомобиль. Страховщик по условиям договора страхования возместит все убытки, которые понесет пострадавшее лицо на ремонт своего жилья.

Иными словами, процедуру суброгации можно охарактеризовать как перемену лица в обязательстве.

КАСКО и ОСАГО – где применяется суброгация

Много вопросов на практике возникает относительно применения порядка суброгации при наличии у застрахованного лица полиса ОСАГО.

Чтобы понять, возможно ли такое применение, необходимо представить следующую ситуацию.

Клиент страховщика, имеющий полис ОСАГО попал в ДТП. Что делать в таком случае страховой компании?

Безусловно, выплатить денежные средства пострадавшей стороне. Соответственно, страховщик несет убытки и теперь ему необходимо их с кого-то взыскать.

В порядке суброгации он может обратиться к виновному лицу, которым, как раз оказывается его клиент. Но по правилам, суброгацию нельзя применить в ущерб страхователя. Соответственно, применение правил суброгации в договорах страхования ОСАГО недопустимо.

Намного проще обстоит ситуация с полисом КАСКО, где виновником выступает, как правило, третья сторона. Полис подразумевает ремонт обеих машин, поврежденных в результате ДТП.

Таким образом, страховщик на законных основаниях имеет право требовать возмещения убытков в порядке суброгации с виновника ДТП, либо с его компании страховщика.

В таком случае, страховщик просто возмещает ему понесенные убытки. Требовать обратно выплаченную страховую сумму страховщик не имеет права.

Отличительные черты регресса и суброгации

В юридической практике, многие специалисты считают, что суброгация является разновидностью регрессного требования.

На самом деле это ошибочное мнение, так как права, приобретаемые страховщиком в порядке суброгации, довольно обширны, и они не могут являться самостоятельными требованиями, как при применении регресса.

Безусловно, оба эти понятия являются правами, которыми может воспользоваться страховая компания.

Но в чем разница этих понятий, и в каком из случаев они применяются?

Различием будет служить следующее:

- Воспользоваться правом регресса страховая компания может в том случае, если с ее стороны было выплачено страховое возмещение виновному лицу, в то же время выступающему в качестве ее клиента. Такое правило применяется в том случае, если клиент допустил существенные нарушения договора страхования, что и привело к наступлению страхового случая.

- Суброгация в свою очередь подразумевает возникновение у страховщика права требования выплаченного возмещения с лица, виннового в ДТП. Объем таких требований будет ограничиваться суммой, выплаченной пострадавшему лицу.

Еще одной отличительной чертой будет являться срок. Если при регрессе, срок начинает исчисляться с момента происшествия, то при суброгации, с момента выплаты возмещения застрахованному лицу.

Автовладельцу, не имеющему специальных познаний в страховой терминологии, довольно трудно самостоятельно разобраться в этих двух рассматриваемых понятиях. Нередки случаи, когда и сами страховые компании путаются, допуская ошибки.

Поэтому во избежание конфликтных ситуаций, следует внимательно изучать заключаемый договор страхования, а при необходимости, привлекать к делу квалифицированного автоюриста.

Отличия регресса и суброгации

Для уяснения, в чем между суброгацией и регрессом разница, начнем с примеров в Гражданском кодексе РФ (далее — ГК РФ):

- регресс — право обратного требования лица, возместившего вред, к его причинителю (например, к работнику, причинившему вред при исполнении своей трудовой функции, п. 1 ст. 1081 ГК РФ);

- суброгация — переход прав кредитора по обязательству к другому лицу, а именно переход к страховщику прав кредитора к должнику, по причине действий которого произошел страховой случай (подп. 4 п. 1 ст. 387 ГК РФ).

Оба случая направлены на реализацию принципа исключения неосновательного обогащения, то есть на то, чтобы не допустить ситуации, когда за лицо, причинившее вред, платит другое лицо, а оно необоснованно исключается из числа обязанных субъектов.

Вместе с тем разница между суброгацией и регрессом в том, что право регресса возникает как таковое в момент удовлетворения требований кредитора лицом, не являющимся причинителем вреда, а права лица, удовлетворившего требования кредитора, в случае суброгации — это не новые права, а перешедшие к нему права кредитора, в связи с чем суброгация — пример перемены лиц в обязательстве.

В доктрине есть точка зрения, что отличия регресса и суброгации в том, что:

- суброгация — это частный случай регресса;

- суброгация — новация ГК РФ, а понятие регресса было и ранее.

О нюансах регресса в делах о банкротстве читайте в нашей статье «При регрессе к причинившему убытки арбитражному управляющему страховщик должен доказать умышленный характер действий управляющего».

Чем отличается регресс от суброгации и цессии

При разрешении вопроса о том, чем отличается регресс от суброгации, нередко встает проблема их отграничения от другой смежной категории — цессии. Под цессией, согласно ст. 388 ГК РФ, понимается уступка права требования.

Цессию и суброгацию объединяет то, что оба эти института являются видами перехода прав кредитора к другому лицу. Вместе с тем их отличие заключается в том, что суброгация — это один из видов перехода прав кредитора к третьему лицу на основании закона (ст. 387 ГК РФ), а цессия — это уступка требования, допускающаяся, если она не вступает в противоречие с требованиями законодательства (п. 1 ст. 388 ГК РФ).

При этом согласно п. 2 ст. 387 ГК РФ отношения по замене кредитора в силу закона могут по общему правилу регулироваться и положениями о цессии. Об уступке права требования читайте также в нашей статье «Уступка права требования и перевод долга между юридическими лицами».

Несмотря на то, что разница между регрессом и суброгацией гораздо более значительна, чем между суброгацией и цессией, у этих категорий остается много общего, и нередко суды дают разъяснения по вопросам практики, связанной с ними, единым блоком, как в разделе «Цессия, суброгация, регресс» постановления Пленума ВС РФ «О применении судами законодательства об ОСАГО» от 26.12.2017 № 58 (далее — постановление № 58), которое будет рассмотрено в одном из следующих разделов нашей статьи.

Разница между регрессом и суброгацией простыми словами

Исходя из вышеизложенного, отметим, что отличие суброгации от регресса простыми словами может быть выражено следующим образом. При суброгации происходит замена кредитора, а при регрессе возникает абсолютно новое право, которого раньше не было.

Нередко разграничение рассматриваемых понятий приводится в судебной практике. Так, в постановлении 17-го ААС от 26.07.2017 № 17АП-7590/2017-АК по делу № А60-6971/2017 приведены такие отличия:

- при регрессе возникает новое обязательство и не происходит перемены лиц в обязательствах;

- регресс исключает применение гл. 24 ГК РФ и ст. 965 ГК РФ;

- регресс возникает из деликта (из причинения вреда), а суброгация — из договора (страховые отношения);

- при регрессе помимо отношений между должником — причинителем вреда и кредитором-потерпевшим возникают отношения между должником — лицом, ответственным за убытки, и кредитором — лицом, возместившим убытки.

На нашем сайте вы найдете также объяснение простыми словами и иных терминов. В частности, в статьях:

- «Бартер — что это простыми словами?»;

- «Что такое акцепт простыми словами?»;

- «Что это такое — оферта — простыми словами?».

Таблица соотношения регресса и суброгации

Для обобщения различных позиций относительно соотношения регресса и суброгации приведем таблицу отличий этих понятий.

|

№ |

Регресс |

Суброгация |

|

Новое обязательство |

Передача существующего права требования кредитора |

|

|

Регулируется общими нормами ГК РФ |

Установлен специальный режим регулирования (в частности, ст. 965 ГК РФ) |

|

|

Срок давности исчисляется с момента удовлетворения требований кредитора лицом, получившим право регресса |

Срок давности исчисляется по правилам ГК РФ применительно к основному обязательству |

|

|

Регулируется в основном императивными нормами |

По общему правилу используется диспозитивное регулирование |

|

|

Суброгация как термин введена ГК РФ, в то время как регресс существовал в законодательстве и ранее (противники такого подхода указывают на то, что конструкция суброгации использовалась в праве, несмотря на отсутствие термина) |

||

|

Суброгация — частный случай регресса (дискуссионная позиция) |

||

|

Отмечается, что возможен переход права регресса к другому лицу, в том числе по цессии или суброгации |

||

|

Применительно к страхованию регресс ограничен более узким кругом лиц |

||

|

Кредитор в отношениях суброгации обязан выполнить определенные действия в отношении лица, получающего права кредитора, например передать документы или сообщить необходимые сведения |

||

Разграничение, предложенное в таблице, не является безусловным и носит дискуссионный характер (например, п. 6). Перечень не является исчерпывающим, в доктрине и практике могут быть приведены и другие основания для сравнения.

Цессия, суброгация и регресс в постановлении Пленума ВС РФ от 26.12.2017 № 58

Как было отмечено нами ранее, постановление № 58 содержит блок разъяснений судебной практики, объединяющей цессию, суброгацию и регресс. Разъяснения касаются, в частности, следующего:

- Соглашение об уступке права требования в отношении страховой выплаты является заключенным, если можно точно определить, применительно к какому праву осуществлена уступка. При этом если точный размер уступаемого права в договоре не определен, он все же может считаться заключенным (п. 69).

- Передача прав потерпевшего возможна только после наступления страхового случая (п. 70).

- Если страховщик выплатил по договору добровольного страхования сумму, превышающую размер выплаты по договору обязательного страхования, то он по суброгации может взыскать как сумму, подлежащую выплате по законодательству об ОСАГО, со страховой, обязанной осуществить эту выплату, так и разницу между этими суммами с причинителя вреда (п. 74).

Общий обзор постановления № 58 приведен в нашем материале «Пленум ВС РФ дал разъяснения по вопросам, связанным с ОСАГО».

Отдельные нюансы практики относительно регресса и суброгации

Также в судебной практике отмечаются следующие нюансы относительно регресса, суброгации и их соотношения:

- если имеет место привативный перевод долга, то есть первоначальный должник полностью выбывает из отношений, а новый должник, исполнив обязанности, покрывает собственную задолженность перед кредитором, указанное не дает новому должнику права на регрессные или суброгационные требования к изначальному должнику (п. 19 Обзора судебной практики ВС РФ № 1 (2018), утв. Президиумом ВС РФ 28.03.2018);

- в связи с тем, что при регрессе материального правопреемства не происходит, а появляется новое обязательство, залог, предоставленный в качестве обеспечения по изначальному обязательству, новое обязательство не обеспечивает (постановление 8-го ААС от 26.09.2017 № 08АП-10703/2017 по делу № А75-12404/2016).

***

Итак, в настоящей статье была обозначена разница между регрессом и суброгацией, включая как позицию в доктрине по данному вопросу, так и выводы судебной практики. В целом большинство источников сходится на том, что при суброгации происходит перемена на стороне кредитора с сохранением обязательств, а при регрессе возникает новое, не существовавшее до произведения удовлетворения требований кредитора обязательство.

***

Статья оказалась полезной? Подписывайтесь на наш канал RUSЮРИСТ в Яндекс.Дзен!

Общие положения

Регресс и суброгация – схожие понятия. Однако механизм их действия устроен по-разному. При регрессе виновное в аварии лицо (нарушившее условия договора) должно возместить своей страховой компании понесенные ей расходы.

Пример

Пьяный водитель Жуков врезался в иномарку, за рулем который был гражданин Цвейг. Виновником ДТП признали гражданина Ж. Ущерб, причиненный Ц. оценили в 100 000 рублей. Страховая компания Ж. оплатила убытки пострадавшей стороне. После этого у нее возникло право регресса к Ж., поскольку авария произошла по его вине и он в момент происшествия находится в алкогольном опьянении, тем самым нарушив условия договора. Гражданин Ж. возместил расходы страховой компании в размере 100 000 рублей на основании регрессного требования.

При суброгации виновное лицо возмещает убытки (не покрытые полисом ОСАГО) страховщику потерпевшего.

Водитель Рубцов, имеющий страхование по полису КАСКО и водитель Шарапов, имеющий страхование по полису ОСАГО, попали в аварию. Виновником был признан водитель Ш. Нанесенный ущерб автомобилю Р. оценили в 500 000 рублей. Страховщик Р. полностью оплатил ремонт и обратился в страховую компанию Ш. за возмещением расходов. По полису ОСАГО компания возместила 400 000 рублей. Оставшуюся сумму в размере 100 000 рублей по суброгации выплатил виновник ДТП – гражданин Ш.

При этом в обоих случаях компенсация взыскивается:

- с виновника ДТП;

- в судебном порядке.

Отличия

Рассматриваемые мероприятия отличаются друг от друга радикально, в том числе в основании возникновения права и в категории лица, у которого это право возникает. Основные отличия и комментарии к ним отражены в таблице ниже.

Таблица 1. Сравнительная характеристика регресса и суброгации

| Регресс | Суброгация |

|---|---|

| Определение | |

| Суброгация — переход прав кредитора к страховщику на основании закона, разновидность перемены лиц в обязательстве (гл. 24 ГК РФ, ст. 965 ГК РФ) | Регресс — право обратного требования лица, возместившего вред, к причинителю вреда (ст. 1081 ГК РФ) |

| Право требования | |

| Распространяется на размер выплаченной суммы возмещения и иные расходы (проведение экспертизы, ведение страхового дела) | Распространяется только на размер выплаченной суммы возмещения |

| Лицо, имеющие право на требование | |

| Страховщик виновника ДТП | Страховщик потерпевшего |

| Основание возникновения | |

Нарушение виновником аварии закона:

|

Не полностью покрытая сумма причиненного ущерба по полису ОСАГО |

Таким образом, регрессивные требования могут страховые компании потерпевшего, а право на суброгацию возникает у страховой компании виновного в ДТП гражданина. Соответственно, два эти мероприятия осуществляются по разным основаниям и предъявляются к разным категориям лиц.

Советуем почитать: Регрессное требование от страховщика к виновнику ДТП по ОСАГО 0/5 (0 голосов)

Законопослушный автолюбитель может годами ездить без аварий, выкупать автогражданку и не подозревать о ее наиважнейшей роли в случае выплаты по ОСАГО. В этой статье будут рассмотрены два схожих между собой понятия, такие как суброгация и регресс, которые непосредственно связаны с компенсированием. В чем заключается разница между ними и какое значение это имеет при покрытии урона, читайте здесь.

Обратные требования в страховании

Чтобы уяснить разницу между регрессом и суброгацией, необходимо сначала понять их сходство. Суброгация и регресс – это обратные судебные иски к виновной стороне от страховщика или поручителя (физические и юридические лица). Иными словами, к инициатору ДТП может выдвигаться требование, как к виновнику аварии, о покрытии нанесенного им вреда, даже если он застрахован.

Согласно ст. 965 ГК РФ страховщик может обратиться к виновнику аварии со встречным требованием через суд. В любом случае страховщик, возместивший ущерб потерпевшему путем перечисления финансов или другим способом, может применить к нарушителю либо регрессный принцип, либо суброгационный. Гражданский кодекс Российской федерации согласно вышеуказанной статье позволяет применить эти два принципа, как в страховом деле (КАСКО и ОСАГО), так и в гражданско-правовых ситуациях.

Например: собственник автомобиля, владелец полиса КАСКО, наехал по неосторожности на высокий бордюр и повредил бампер. Полис КАСКО предусматривает данный риск и полностью покрывает издержки. СК оплачивает ремонт бампера своего клиента, и встречный иск никому не направляет. В момент наступления страхового случая вторая виновная сторона отсутствовала (никто не толкал авто на бордюр). Регрессия в данном случае отпадает, так как ее некому направлять. Соответственно, при обнаружении нарушителя правил дорожного движения, обратное заявление выдвигалось бы виновнику.

Когда возникает суброгационное требование

Теперь поговорим об отличиях суброгации и регресса, а перед сравнительной характеристикой рассмотрим эти понятия отдельно. К примеру, что такое суброгация? Это переход от интересов страхователя в форму должника по причине несоблюдения условий страховки.

Допустим, пьяный водитель врезался в витрину застрахованного павильона. Компания владельца павильона покрывает вред, нанесенный водителем, но размер ущерба вменяет нарушителю. Получается, что нарушитель ПДД из страхователя, ответственность которого застрахована по договору автогражданки, переходит в должники. Теперь к нему перейдет суброгационное право требования от компании потерпевшего для покрытия урона по его вине. В этом заключается отличие автострахования от суброгации.

Отметим два вида запроса к виновной стороне:

- 1-й запрос – от страховой компании по размеру начисленной компенсации (увеличение суммы не допускается согласно закону РФ).

- 2-й запрос – от жертвы автокатастрофы (поджога, вандализма и иных противоправных действий третьих лиц), если урон превышает сумму, которую назначил страховщик.

Данные запросы могут направляться и своему страхователю от страховщика, и нарушителю другой стороны как физическим, так и юридическим лицам (другим представителям СК).

Страховщик имеет право потребовать возмещение ущерба у инициатора аварии только в результате умышленного нанесения вреда. Этот факт является своего рода воспитательной мерой воздействия на мошенников, пресекая желание клиента незаконно нажиться за счет компании. По статистике на страховом рынке России мошенничество имеет тенденцию роста, несмотря на титанические усилия специалистов по борьбе с ними. Возмещение повреждений по КАСКО приобретает аналогичный характер. Этот принцип защищает СК от мошенничества, если оно выявляется в ходе компенсационных разбирательств.

Страховая схема суброгации:

- Обязательное наличие договора страхования у невиновной стороны с компанией.

- Суброгационный иск равносилен той сумме, что была перечислена.

- Исковое заявление оформляется лишь в судебном порядке.

- Исковое заявление подается только после перевода суммы пострадавшему.

Согласно п.2 размер компенсационной суммы не меняется ни при каких обстоятельствах. Для наглядности приведем пример: любой страховщик настроен на то, чтобы при выплатах начислять наименьшую сумму. Если СК потерпевшего страхователя направила встречный иск на возмещение ущерба поломанных деталей авто без учета износа, значит компания виновника возместит аналогичный урон. В соответствии с суброгацией, в неустойку не будет включен износ запчастей.

Исковая давность при суброгации идентична регрессной и равна трем годам. Однако в первом случае давность начинает исчисляться с момента происшествия. Мнения юристов в этом вопросе могут отличаться. Срок начала обязательства лучше не отодвигать. В противном случае задержка может только усугубить положение дела.

Когда возникает регрессное требование

Регрессная заявка очень схожа с суброгационное, но направляется она только к своему страхователю от страховой компании, оплатившей урон. Допустим, водитель, не вписанный в перечень лиц, допущенных к управлению т/с, совершил наезд на другого автолюбителя. Компания не обязана компенсировать убыток за невнесенное лицо в полис ОСАГО, но выплачивает деньги жертве наезда. Однако регрессное требование от СК будет предъявлен своему страхователю а/м, не вписавшего в автогражданку нарушителя ПДД. В чем и заключается отличие от вышеописанного иска, предъявляемого сторонним физическим лицам или их правозащитникам (другим страховщикам).

В гражданских делах такой запрос ярко проиллюстрирован на примере поручительства за заемщика банковского кредита. Невозможность кредитора оплатить заем налагает данное обязательство на поручителя. Тот, оплатив, весь объем займа, имеет законом данную возможность выдвинуть регрессное требование к кредитору. Суд однозначно будет на его стороне, поскольку регрессная заявка будет прямо направлена от поручителя к своему партнеру.

Решая, какой вид требования предъявить, регресс или суброгацию, правозащитник должен знать, что в первом случае должно выполняться два обязательства. При регрессии — это покрытие урона и возвратный иск. Второй случай предполагает выполнение одного обязательства, а именно переход от прав потерпевшего в обязательства перед страховой организацией. Этот факт является основным отличием регресса от суброгации.

Сумма регресса может возрастать в связи с юридическими тратами, проведением экспертизы поломок, ведение страхового дела и другие услуги. Здесь явно прослеживается различие в суброгации, где объем долга не возрастает.

Понятие исковой давности здесь меняется и берет свое начало после выполнения первого обязательства, то есть вслед перечислению денег потерпевшему. Соответственно дата его выполнения не может совпадать с датой происшествия. Значит, требуемый регресс датируется не временем ДТП, а моментом перечисления компенсационной выплаты.