Содержание

- Признаки страховых случаев

- Виды

- Нестраховые случаи

- Сроки обращения и рассмотрения

- Что делать при страховом случае по КАСКО

- Как определить страховой случай

- Нестраховые случаи по ОСАГО

- Порядок действий при ДТП

- Что по ОСАГО считается страховым случаем

- О выплатах по ОСАГО

- Каким законом регулируется ОСАГО?

- Критерии для признания случая страховым

- Какие случаи не являются страховыми?

- Действует ли ОСАГО во дворах и на парковке?

- Возможен ли ремонт бампера по ОСАГО или его замена?

Признаки страховых случаев

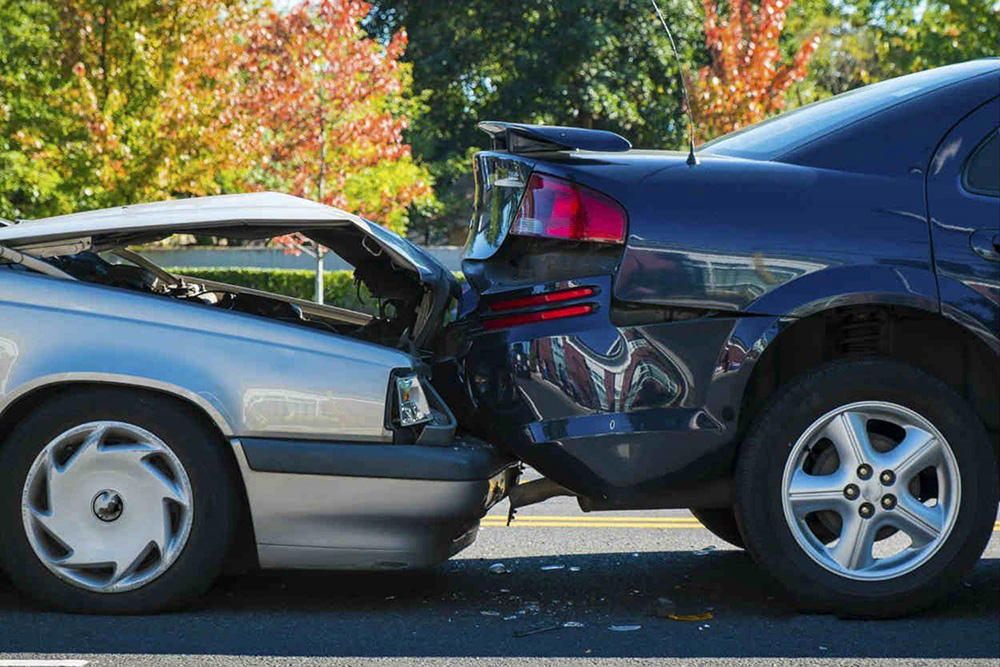

По ОСАГО страхуется гражданская ответственность. То есть если у вас есть этот полис и произошло ДТП по вашей вине, то страховая компания должна возместить ущерб пострадавшему. Если вы пострадавший, и у виновника есть такой полис, то компенсацию получите вы. Страховые случаи по ОСАГО таким образом избавляют от необходимости платить пострадавшему лично за разбитое авто, или получить возможность отремонтировать своё за счёт страховки виновника. Если у него страховки нет, то всё усложняется, так как ему придётся платить из своего кармана, и иногда добиться этого получается только через суд.

КАСКО работает по-другому – компенсацию получает только владелец полиса, независимо от того, кто виновник аварии. Страховой случай по КАСКО не предусматривает выплат другой стороне, даже если она пострадавшая. Сюда относятся угоны, повреждения при столкновениях, при пожарах, стихийных бедствиях. Однако, получив средства по полису на ремонт своей машины, виновник ДТП с полисом КАСКО должен будет сам оплачивать ремонт для пострадавшего, или воспользоваться своим полисом ОСАГО. Критерии определения страхового случая бывают разными, поэтому в этой сфере работает немало юристов. Иногда случаются сложные ситуации, когда виновника определить может только суд. При возникновении любой аварии, при повреждении автомобиля или при наличии пострадавших всегда надо вызывать сотрудников ДПС, которые зафиксируют всё произошедшее. С КАСКО всё проще, потому что здесь не нужно выявлять виновника.

Виды

Что входит в страховой случай ОСАГО? Здесь есть два варианта:

- Случаи с ДТП – когда произошла авария, есть виновник и пострадавший. Страховка выплачивается пострадавшему по полису виновника. Но есть лимиты – до 400 тысяч рублей, причём компенсация высчитывается с учетом износа автомобиля.

- Случаи без ДТП – стихийные бедствия, угоны, пожары или поджоги, порча третьими лицами. Здесь можно получить компенсацию, если есть все документы по проведенному расследованию, которые убедят страховщиков.

Всё, что является страховым случаем по ОСАГО, требует документального подтверждения. Бывает немало случаев, когда виновник не установлен и в компенсации просто отказывают. Поэтому нужно с самого начала скрупулёзно собирать все справки. Страховые случаи при ДТП требуют особо тщательного контроля. Перечень страховых случаев по КАСКО, когда выплачивается компенсация, похож на указанный выше. Но сюда входит и неосторожность водителя – когда он, например, случайно наехал на высокий бордюр и повредил бампер. Любое повреждение автомобиля или угон – повод звонить страховщику. Даже мелкое ДТП на парковке с получением небольшой вмятины – это тоже страховой случай. Все эти случаи при покупке полиса должны предусматриваться – вы можете отказаться от какого-нибудь пункта, и тогда страховая компания откажет в выплате. Соответственно выбранным опциям меняется и стоимость полиса.

Нестраховые случаи

Любому пользователю КАСКО полезно знать, что не является страховым случаем – то есть когда ничего не выплачивается, хотя по всем признакам должны бы. Это такие Ситуации:

- Если авто угнали, а владелец забыл или оставил в нём ключи, паспорт или свидетельство о регистрации. Будет ответ наподобие «сам виноват».

- Повреждения машины слишком незначительные.

- Водитель в момент аварии был в опьянении – алкогольном или наркотическом.

- Если авария произошла там, где передвижение на автомобиле не предусмотрено, например, в лесу. Или если вы въедете на замерзшее озеро и машина провалится под лёд, то страховки не будет.

- Если повреждения были нанесены специально, чтобы получить выплату.

По ОСАГО тоже предусмотрены ситуации, когда страхователь не сможет получить компенсацию:

- Если автомобиль был поврежден при учебной езде, на соревнованиях, испытаниях.

- Если страховка заключалась для другого автомобиля – она не распространяется на другой, даже у одного владельца.

- Если машина была повреждена грузом – он тоже должен быть застрахован, и ремонт должен покрываться из этой страховки.

- Если владелец полиса виновен в ДТП – выплату получит пострадавший.

Конечно, есть немало других ситуаций, и не все из них такие понятные. Поэтому при покупке страховки надо внимательно читать правила, чтобы не оказаться в сложной ситуации.

Сроки обращения и рассмотрения

Позвонить и сообщить в страховую о происшествии надо сразу. Иногда эксперт приезжает и осматривает автомобиль на месте – чтобы исключить возможность мошенничества. Чтобы получить компенсацию, надо написать заявление в страховую и приложить необходимые документы. Для КАСКО сделать это надо в определённый срок – обычно это 5-10 дней с момента происшествия, но точно написано на полисе. Если срок не указан, то надо позвонить и уточнить, или посмотреть на сайте. Если сроки не соблюсти и обратиться позже, страховая имеет право отказать в приёме заявления. Закон позволяет отказать даже при уважительной причине задержки. Поэтому лучше постараться уложиться в 3-5 рабочих дней.

Для ОСАГО этот срок составляет 5 дней, иначе будет нарушение договора и отказ. Но в случае уважительной причины, например, из-за травм, страховая должна принять заявление и при нарушении срока. Выплата происходит в течении 30 дней, но, если у страховой вопросов нет, обычно это происходит в течении 14 дней. Срок может растянуться до 90 дней, но не более – после этого можно подавать в суд или жаловаться в общество по защите прав потребителей. Но если обращение было по поводу угона автомобиля, то выплата будет только после закрытия уголовного дела.

Что делать при страховом случае по КАСКО

Чтобы получить выплату, нужно сразу действовать официальными путями?

- Зафиксировать происшествие – позвонить в ГИБДД и сообщить о ДТП, чтобы сотрудники составили протокол.

- Позвонить в страховую компанию и сообщить о страховом случае, чтобы обращение было зафиксировано. Оператор скажет, что делать дальше.

- Пока полиция едет, нельзя передвигать автомобиль или заниматься ремонтом. Иначе картина будет недостоверной, а страховая сочтет это мошенничеством.

- Не надо обсуждать компенсации друг другу с другими участниками ДТП. Страховая это тоже посчитает мошенничеством.

- Если есть возможность, нужно сделать фотографии места происшествия с разных ракурсов.

- После прибытия сотрудников ДПС нужно подробно рассказать, как всё произошло, прочесть протокол и убедиться, что в нём всё описано верно.

После этого нужно подготовить документы для получения выплаты.

Документы

Обычно в любую страховую компанию требуется одинаковый пакет документов:

- Заявление.

- Копия паспорта с фотографией.

- Техпаспорт и свидетельство на автомобиль.

- Справка о ДТП.

- Протокол ГИБДД с места происшествия – копия.

- Если обращается не сам владелец (например, находится в больнице), то нужна доверенность от него для обращения в страховую.

Никаких экспертиз проводить не надо, их всё равно проведут.

Заявление

Писать заявление нужно внимательно. Отказать в компенсации могут просто из-за ошибок или неточностей. Нужно обязательно указать:

- Название страховой компании.

- Свою фамилию, имя, отчество, другие паспортные данные.

- Наименование документа – заявление.

- Описать случившееся – какие были обстоятельства и последствия. Указать номера всех автомобилей, которые участвовали в этом происшествии.

- Указать, какие повреждения получены.

- Указать реквизиты, на которые перечислить компенсацию.

- Подпись и дата.

Конкретная сумма будет установлена после экспертизы, писать её на своё усмотрение на надо.

Оформление

После подачи документов обычно в течении 5-14 дней страховая рассматривает заявление. Проводится экспертиза, и если всё нормально, то происходит компенсация. Иногда могут потребовать дополнительные документы. Если страховой случай не подтвердится, будет дан отказ. Если ответ страховой не устраивает, можно подать повторное заявление. Когда будет получен еще один ответ, и он также не устроит, можно подать в суд, но без хорошего юриста победить будет сложно. Судебные разбирательства могут длиться месяцами.

При франшизе

Франшиза – некоторая сумма, в пределах которой автовладелец сам компенсирует свои расходы. Например, если ущерб до 10 тысяч рублей, то страховая не участвует, а если больше — оплачивает. Можно сумму указать в процентах от страховой суммы. Полис КАСКО с франшизой позволяет заметно снизить стоимость страховки, но перекладывает часть ответственности на самого автовладельца. В таком способе есть плюс – экономия на полисе. Но есть и минусы:

- При компенсации вычитается сумма франшизы.

- Если авто отправляется в ремонт за счёт страховой, сумма франшизы вычитается из стоимости ремонта. Её доплачивает владелец.

В остальном принцип страхования остаётся обычным. Франшиза может быть с одной стороны выгодной, а с другой – стать неприятным сюрпризом, особенно при финансовых трудностях, так как при ДТП нужно будет извлечь из семейного бюджета сумму франшизы.

Возмещение

Компенсация по КАСКО, если она одобрена, не вызывает особых проблем. А вот с ОСАГО она не всегда происходит в виде денежной выплаты. Сейчас это может быть предложение ремонта на партнёрском СТО. Этот момент надо учитывать и оговаривать еще при оформлении полиса. Недостатки этого способа:

- Очередь на ремонт может быть очень большой, и повлиять на неё нельзя.

- Как и чем будут ремонтировать ваш автомобиль, вы не будете контролировать. Там могут поставить старые детали, и вы знать об этом не будете.

- Никто не несёт ответственности на такой ремонт – ни страховая, ни СТО. Если через несколько дней всё снова сломается, претензии предъявлять некому. Мало того, ремонтируя одно, могут снять или поменять что-нибудь другое.

Поэтому всегда предпочтительнее денежная компенсация в достаточном для ремонта размере и ремонт в СТО на свой выбор.

Лучшие цены и условия на покупку новых авто

Кредит 6,5% / Рассрочка / Trade-in / 98% одобрений / Подарки в салоне![]() Мас Моторс

Мас Моторс

Полис ОСАГО должен страховать его владельцев от существенных трат перед другим автомобилистом вследствие происшествий на дорогах, поэтому его оформление обязательно. Все страховые случаи прописаны в ФЗ № 40, и каждая компания обязана его соблюдать.

Однако хитрые страховщики стараются избежать выплат и толкуют каждую ситуацию по-своему. Изучите страховые случаи по ОСАГО, чтобы понимать, когда положена выплата, а когда нет.

Как определить страховой случай

Чтобы понять, обязана ли компания выплачивать компенсацию, нужно знать признаки страховых случаев. Что бы вам ни говорили в СК, всегда перепроверяйте данную ими информацию, так как чаще всего страховщик не заинтересован в выплате. Происшествие относится к страховому случаю, когда:

- Был нанесен ущерб автомобилем, застрахованным по договору.

- В ДТП присутствуют как виновник, так и пострадавший. Это обязательное условие. В отношении к виновнику будет применена гражданская ответственность, а пострадавший получит компенсацию от страховой компании виновника.

В качестве примера можно привести ситуацию, когда водитель быстро ехал, но впереди оказался светофор. Он не успел затормозить и врезался во впереди стоящий автомобиль. Страховая компания виновника обязана выплатить пострадавшему компенсацию. Еще один пример: водитель крупной грузовой машины проезжал мимо легкового авто и по неаккуратности его зацепил, нанеся ущерб. Его страховая компания заплатит стоимость ремонта владельцу легкового автомобиля.

При ДТП ОСАГО страхует исключительно ответственность перед другим водителем. Виновник же обязан восстановить собственное авто за личные средства.

Нестраховые случаи по ОСАГО

Законодательством установлены правила, когда СК не обязана выплачивать компенсацию, то есть нестраховые случаи. Вот их перечень:

- В полисе водителя не указана машина, на которой он нанес повреждения, тогда водитель-виновник оплачивает компенсацию со своего кармана.

- Страховщик не выплачивает моральную компенсацию. Подобные вопросы решаются путем подачи иска в суд, там могут присудить подобную выплату, но в ограниченных случаях.

- Компания не обязана оплачивать упущенную выгоду, но опять же, данный вопрос можно решить в суде.

- Ущерб нанесен во время испытания, учебной езды или спортивных соревнований.

- Автомобилист наносит вред окружающей среде.

- Вред нанесен автомобилю или грузу самим водителем умышленно.

- Авто было повреждено вследствие загрузки или разгрузки.

- СК не выплачивает компенсацию за ущерб материальным ценностям.

- ДПТ произошло за пределами РФ.

- Не хватает документов либо они поданы с нарушением сроков.

- СК обанкротилась.

- Медицинское обследование показало, что во время аварии водитель был пьян.

Это еще не все. Существуют ситуации, в которых СК также не обязана ничего выплачивать:

- стихийные бедствия, несчастные случаи;

- повреждения, полученные вследствие ядерной атаки;

- если начинаются любого вида войны: гражданская, мировая и прочие;

- ущерб получен вследствие народных волнений: митинги, восстания и др.

Выплаты в перечисленных ситуациях не будет, вне зависимости от места происшествия, факторов и так далее.

Что если авария произошла на парковке?

Разобраться в данном вопросе поможет законодательство, а точнее статья 1 закона № 40-ФЗ «Об ОСАГО». Там указано, что страховым случаем может считаться нанесение ущерба автомобилю или жизни потерпевших вследствие использования машины. Теперь нужно обратить внимание на два последних слова. Под использованием авто подразумевается его эксплуатация на дорогах и территориях, которые к ним прилегают. Парковка относится к таковым согласно пункту 1.2 статьи 1 ПДД. Это означает, что даже если ДТП случилось на стоянке или парковке, его следует считать страховым случаем.

Если автомобиль поврежден на парковке, например, падением сосульки с крыши, то это не страховой случай.

Порядок действий при ДТП

Чтобы гарантировано получить компенсацию от СК после аварии, нужно действовать по следующему алгоритму:

- Внимательно осмотреть место аварии и определить, имеются ли пострадавшие. Если да, вызвать скорую.

- Вызвать ГИБДД и связаться со страховым учреждением.

- Ничего не трогать, оставить как есть. Желательно зафиксировать место происшествия на камеру. Если же транспортному потоку машина мешает, после съемки нужно отогнать авто на обочину.

- Найти свидетелей и взять их контакты.

- У виновника аварии следует посмотреть страховку, его документы, взять номер телефона.

- Прибудут сотрудники ГИБДД или аварийный комиссар и проведут необходимые действия. Изучите протокол перед тем как его подписывать, убедитесь, что все записано верно.

- На протяжении 5 дней после инцидента следует обратиться в страховую компанию со справкой, подтверждающей факт аварии, а также с перечнем других документов, который можно уточнить в СК.

- В назначенное время будет проведена экспертиза для оценки повреждений. После этого компания предоставит направление на ремонт.

Вот, что лучше делать потерпевшему и виновнику аварии, если произойдет ДТП.

Теперь вы знаете, что является страховым случаем, а что нет. Помните, страховщик будет стараться уклониться от возмещения ущерба, поэтому нужно подробно изучить все статьи ФЗ «Об ОСАГО», касающиеся выплат, либо заручиться поддержкой автоюриста.

Время чтения: 6 минут

Обязательное страхование автогражданской ответственности (ОСАГО) часто оказывается жизненно важным. Автогражданка обязательна, что следует даже из самого названия данного вида страхования, а за отсутствие полиса штрафуют. С другой стороны, страховые случаи по ОСАГО вызывают живейший интерес у автомобилистов. Действительно, нам не всегда понятно, какое происшествие подпадает под определение ДТП и можно ли рассчитывать на адекватную реакцию страховщика в конкретной ситуации. Попробуем разобраться.

Что по ОСАГО считается страховым случаем

В указанном выше законе №40, посвященном данному виду страхования, дано точное определение.

Страховой случай при ДТП по ОСАГО – наступление ответственности автовладельца за причиненный при использовании им ТС вред жизни, здоровью или имуществу потерпевших с последующим обязательным возмещением ущерба.

Любые случаи (независимо от числа участников), когда по закону возможны выплаты или восстановительный ремонт, считаются страховыми.

Признание случая страховым: критерии

Автовладельцу важно знать, какие случаи являются страховыми. Ведь от этого зависит дальнейшее развитие событий после совершенного дорожно-транспортного происшествия (ДТП). Поэтому следует разобраться с определением ДТП и его разновидностями, так как критерии признания страхового случая тесно с ним связаны.

Согласно п. 1.2 Правил дорожного движения (ПДД) дорожно-транспортное происшествие – это событие с участием ТС, возникшее в процессе его движения по автодороге, результатом которого стали погибшие или раненые люди, поврежденные ТС, сооружения, грузы или другой материальный ущерб. Можно сказать, первый критерий – движение, а второй – ущерб.

Далее рассмотрим, что является страховым случаем по ОСАГО. Критериями для его установления считается наличие:

- Виновника ДТП. То есть должно быть минимум два участника.

- Страховки у виновного.

Здесь же необходимо уточнить, что считается дорогой и прилегающими территориями, на которых разрешено движение.

Список страховых случаев

Законодатели не дают конкретный перечень страховых случаев по ОСАГО, ограничились перечислением условий, не позволяющих ситуации таковой признаваться.

Законодатели не дают конкретный перечень страховых случаев по ОСАГО, ограничились перечислением условий, не позволяющих ситуации таковой признаваться.

Итак, страховым является любой случай, при котором застрахованное лицо за рулем ТС нанесло кому-то другому вред жизни, здоровью или имуществу.

Но ведь ущерб может появиться не только в результате непосредственного контакта двух ТС. Например, если на машину упало дерево. Однако под закон об ОСАГО такой случай не попадает.

Какие случаи не признаются страховыми

В п.2 ст.6 закона №40-ФЗ и Положении Центробанка сказано, в каких случаях страховка по ОСАГО не выплачивается:

- ДТП совершено не тем ТС, которое фигурирует в договоре.

- За моральный вред и упущенную выгоду.

- За ущерб во время испытаний, учебной езды или соревнований даже в предусмотренных для этих целей местах.

- Урон нанесен перевозимым грузом.

- Ущерб жизни или здоровью наемных работников, нанесенный при исполнении ими обязанностей, если он возмещается по другим законам.

- Если у работодателя возникает обязанность возместить работнику убытки.

- За причиненный самим водителем вред ТС, прицепу, транспортируемому грузу, оборудованию или какому-то другому имуществу.

- Ущерб, возникший при погрузке или разгрузке авто.

- Повреждены/уничтожены антикварные ценности, исторические здания, изделия из драгметаллов, объекты искусства, интеллектуальной собственности и духовного наследия.

- Причинен вред пассажирам (имуществу, жизни или здоровью), если по закону он должен возмещаться.

Нестраховой случай объявляется при любом нарушении договора. Такими являются:

- нарушение сроков обращений, предоставление неполного пакета документов;

- поддельный полис;

- признание потерпевшего виновным;

- умышленное ДТП;

- банкротство страховщика и прочие отмеченные в договоре форс-мажоры.

Может ли наступить страховой случай без ДТП

Уже было отмечено, что покрывает полис ОСАГО. Это ответственность перед третьими лицами при непосредственном контакте или столкновении автомобилей, пешеходов и других участников дорожного движения. Можно получить выплаты и при бесконтактном ДТП, если будет доказано наличие виновника аварии. А вот наезд на препятствие страховым случаем не считается.

Страховщики нередко пытаются навязать дополнительные услуги, и это иногда оказывается полезным. Вот, что входит в страховой случай без ДТП при оформлении такого дополнительного соглашения:

- кража или угон авто;

- вред, причиненный третьими лицами умышленно.

- возгорание при пожаре, поджог;

- стихийное бедствие.

Если в договоре есть такой пункт, случай будет признан страховым и можно рассчитывать на выплату.

ОСАГО на парковках и во дворах

Внутренние территории, к которым причисляются стоянки и дворы, с недавнего времени охвачены полисом ОСАГО, поскольку они приравниваются к дорогам общего пользования. При этом должны быть соблюдены такие условия:

- Участие не менее двух ТС, одно из которых в момент события должно двигаться.

- Наличие полисов у всех участников происшествия.

- Установлены и виновник, и потерпевший.

Доказать вину другого участника ДТП на парковке необходимо, но это не так просто. ГИБДД часто признает обоих участников виновниками. Тогда проблемы с выплатой будут, но случай страховой. Если ДТП с велосипедистом, который виноват, вопрос о возмещении решается в добровольном порядке или через суд.

Вопросы возникают в основном в ситуациях, когда второго участника нет. Он сбежал, или ущерб причинен стихией. В первом случае участника ДТП будут искать, а потом решать вопрос с возмещением. Во втором – придется доказать, что ущерб причинен во время движения. Но делать это придется уже в суде. Так же, как и в ситуации, если попадет камень в лобовое стекло из-под колеса проезжающей мимо или двигающейся впереди машины.

О выплатах по ОСАГО

СК сейчас не обязаны компенсировать ущерб деньгами. В каком случае выплаты, а в каком ремонт, решает страховщик – самостоятельно или со страхователем. Обычно решение на выплаты принимается, если:

- ТС уничтожено полностью.

- Стоимость восстановления превышает установленный законом лимит, но владелец доплачивать не хочет.

- Страховщик не может организовать ремонт.

Получить выплату или направление на ремонт может только владелец машины или его доверенный представитель. Потерпевшему возместят ущерб через Российский союз автостраховщиков (РСА), если:

- СК обанкротилась/потеряла лицензию;

- виновник не установлен, не застрахован или не имел права управлять машиной.

Сроки выплат не должны превышать 20 или 30 суток, если потерпевший по письменному заявлению организует ремонт своими силами. Решение о возмещении может быть отсрочено на неопределенный срок, если в связи с происшествием ведется уголовное расследование или виновник в розыске.

Акт о страховом случае по ОСАГО при необходимости позволит доказать факт наступления страховой ситуации и порядок расчета компенсации. По требованию страхователя документ выдается в течение 3 дней.

Каким законом регулируется ОСАГО?

В связи с тем, что обязательное страхование ОСАГО регулируется соответствующим Федеральным Законом № 40 от 25.04.2002 г., все основные принципы и понятия зафиксированы и прописаны в нем документально. Это касается и информации об условиях наступления страхового случая и признания его таковым. Поэтому при возникновении любых спорных ситуаций следует обращаться именно к этому документу.

Обобщая основные положения этого закона, можно сделать следующее заключение:

Страховыми случаями являются все события, в которых гражданин, имея на руках действительный полис ОСАГО, находясь за рулем транспортного средства, нанес вред жизни либо здоровью других лиц или же имуществу данных лиц. При наступлении такого события компания обязана возместить нанесенный ущерб.

При этом в законе также указан обширный список событий, не являющихся страховыми случаями, и возникновение которых не покрывается полисом.

Редакция закона от 03.07.2016 г. предусматривает максимальный размер компенсации в 400 тысяч рублей по пункту возмещения ущерба, нанесенного имуществу, и 500 тысяч рублей по пункту причинения вреда жизни и здоровью.

Критерии для признания случая страховым

Согласно вышеупомянутому закону, страховой случай по ОСАГО наступает при выполнении двух основных условий:

- Наличие виновника ДТП, в отношении которого будет действовать такое понятие, как гражданская ответственность. Соответственно, участников аварии должно быть не меньше двух: виновник и потерпевший (которому будет возмещен ущерб путем выплаты ему компенсации от страховой компании). Вот примеры соответствующих страховых и нестраховых событий для данной ситуации:

Страховое событие: Водитель отвлекся и не успел затормозить перед пешеходным переходом, из-за чего врезался в стоящий впереди автомобиль.

Нестраховое событие: Гражданин, выйдя из торгового центра, обнаружил вмятину на багажнике машины. Свидетелей произошедшего не нашлось, вследствие чего не был установлен и виновник происшествия.

- Ущерб должен быть нанесен при использовании виновником застрахованного транспортного средства (ТС). Согласно закону, таким использованием признается управление автомобилем, связанное с его движением по дорогам и прилегающих к ним территориям, на которых предусмотрено движение ТС. Вот примеры соответствующих страховых и нестраховых событий для данной ситуации:

Страховое событие: Самосвал проезжал мимо оставленной на парковке машины и ненароком врезался в неё.

Нестраховое событие: У находящегося на стоянке грузовика вывалился перевозимый им плохо закрепленный стройматериал и повредил соседнюю машину. Факта движения грузовика зафиксировано не было, а, следовательно, рассчитывать на то, что страховая организация будет покрывать ущерб – бессмысленно.

Какие случаи не являются страховыми?

Согласно 6 статье обозначенного выше Закона «Об ОСАГО», страховыми не признаются следующие события:

- причинение ущерба во время управления транспортным средством, отличным от указанного в полисе ОСАГО. Страховка оформляется исключительно на средство передвижения, а не его владельца;

- нанесение вреда грузом, транспортировка которого связана с риском. Такой груз должен быть застрахован владельцем в отдельном порядке;

- возникшие у пострадавшего в ДТП моральный ущерб и упущенная выгода (предполагаемые доходы, которые могли быть получены, если бы не произошла авария);

- причинение вреда транспортным средством на соревнованиях, во время учебной езды и при других обстоятельствах подобного рода, произошедших в специально предназначенных для данных действий местах;

- нанесение ущерба жизни или здоровью граждан, которые находятся при исполнении своих трудовых обязанностей в случае, когда такой ущерб компенсируется отдельным типом страхования (социальное, индивидуальное);

- возникновение иных ситуаций, в которых вред автомобилю либо имуществу пострадавшего был нанесен непосредственно водителем ТС;

- нанесение ущерба во время осуществления погрузочно-разгрузочных работ;

- причинение убытков организации-работодателю, если на транспортном средстве (на которое выдан полис) был причинен вред работнику данной организации;

- причинение повреждений, нанесенных историко-культурным ценностям (архитектура, антиквариат и т.д.), наличным деньгам, драгоценностям возмещаются не страховой компанией, а непосредственно виновником аварии, обычно в судебном порядке.

Действует ли ОСАГО во дворах и на парковке?

Многие автовладельцы интересуются вопросом — будет ли действовать полис, если ДТП произойдет не во время движения по дороге, а на территории парковки или двора, где машина была оставлена? Согласно содержанию закона, дворы и парковки являются прилегающими к дороге территориями, а, значит, относительно возникших там происшествий действуют точно такие же правила.

Следует помнить, что для данных территорий действуют стандартные требования к документам, предоставляемым в страховую компанию для получения выплаты. Попасть в серьезную аварию на парковке сложно, и дело в основном ограничивается мелким ДТП с небольшими повреждениями. Учитывая этот факт, водители зачастую не желают тратить на оформление бумаг слишком много времени, делают много ошибок в документах, и в конечном итоге потерпевшая сторона остается без денежной выплаты.

Кроме того, на стоянках по причине невнимательности нередко случаются происшествия, даже когда автомобили и потерпевшего и виновника вовсе не находятся в состоянии движения. Типичная ситуация такого рода – неосторожное открытие дверей машины, приводящее к повреждению близко стоящего автомобиля. Данный инцидент не является ДТП, а значит Закон «Об ОСАГО» в отношении него действовать не будет.

Возможен ли ремонт бампера по ОСАГО или его замена?

После того, как произошло ДТП, и потерпевший обратился к страховщику с документами на компенсацию ущерба, компания должна оценить состояние автомобиля после аварии. На основе проведенной экспертизы выносится заключение о рекомендуемом способе действий – в данном контексте о ремонте бампера либо его замене. Само собой, сумма выплаты будет целиком зависеть от заключения экспертизы. Ремонт бампера обойдется страховщикам явно дешевле, поэтому нередки случаи, когда оценка состояния машины необъективна. В такой ситуации нужно обратиться за проведением экспертизы в другую организацию, а полученное заключение со стоимостью ремонта передать в страховую компанию. Если организация не захочет выплачивать указанную сумму, то выход один – обращаться в суд.

Следует помнить о том, что модернизация и тюнинг автомобиля должны быть официально зарегистрированы, иначе существует вероятность, что ОСАГО покрывать убытки не будет. Например, если машина врежется в зад другого автомобиля и станет виновником аварии. На первый взгляд случай однозначно страховой. Но при оформлении ДТП выяснится, что стильный бампер на машине не родной, а данная модернизация никак не зарегистрирована. В результате вождение такой машины могут признать незаконным, а случай – нестраховым. Соответственно, никакого возмещения в такой ситуации можно не ждать. И данное предписание применимо ко всем частям и деталям машины, не предусмотренным базовой комплектацией.

Страховые и нестраховые случаи по ОСАГО закреплены законодательно и возмещение вреда осуществляется только согласно нормам нормативно-правовых актов. По ОСАГО страховая компания осуществляет компенсацию только в случае ДТП, при этом мелкие аварии на парковках или во дворах домов также относятся к страховым случаям.

Советуем почитать: Порядок обращения в страховую компанию после ДТП по ОСАГО 0/5 (0 голосов)