Содержание

- Путинские льготы для многодетных: как получить скидку по налогу на недвижимость

- Льготы

- Порядок оформления и предоставления

- Госдума приняла закон о льготах многодетным семьям по имущественным налогам

- Компенсации выпадающих доходов

- Федеральные налоговые льготы многодетным семьям

- Налоговые льготы на региональном уровне

- Что такое детский налоговый вычет

- Многодетная семья воспитывает ребенка-инвалида

- Детский вычет для многодетной матери-одиночки

- Федеральные льготы: вычет по НДФЛ

- Региональные льготы

Путинские льготы для многодетных: как получить скидку по налогу на недвижимость

- 2

- 10

- 2

Госдума одобрила в третьем чтении законопроект по льготам для многодетных, и он заработает в ближайшее время. Теперь семьи с тремя и более несовершеннолетними детьми смогут снизить размер налога на имущество.

Что за документ?

Законопроект под номером 607168-7 прошёл финальное третье чтение. Теперь его осталось подписать президенту, но это лишь вопрос времени.

Документом вводятся поправки в Налоговый кодекс, среди которых как раз и присутствуют меры, которые ранее предложил Владимир Путин.

Что поменяется?

Для тех, у кого есть в собственности земля:

Семьи с тремя и более несовершеннолетними детьми получили право не платить земельный налог при размере участка до 600 кв.метров. Если площадь участка превышает 600 кв.метров, налог будет исчисляться с разницы. Например, с участка в 1000 кв. м., налог нужно будет заплатить только с 400 кв.м.

Юридически это право будет закреплено в статье 391 Налогового кодекса. Сейчас льготой могут воспользоваться пенсионеры, инвалиды, ветераны, лица пострадавшие от аварий и ЧС. После вступления в силу в перечень лиц, имеющих право на эту льготу, в статью 391 п. 5 добавятся “физические лица, имеющие трех и более несовершеннолетних детей”

Для тех, у кого есть в собственности квартира или жилой дом

В статью 403 НК РФ в пункт “б” добавится новая фраза:

Налоговая база в отношении объектов налогообложения, указанных в пунктах 3 – 5 настоящей статьи, находящихся в собственности физических лиц, имеющих трех и более несовершеннолетних детей, уменьшается на величину кадастровой стоимости 5 квадратных метров общей площади квартиры, площади части квартиры, комнаты и 7 квадратных метров общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка.

При этом налоговый вычет будет предоставляться по каждому объекту недвижимости, который есть у налогоплательщика: квартире или её части, комнате, жилому дому или его частям.

Как получить льготу по налогу на недвижимость для многодетных?

Для того, чтобы получить льготу, налогоплательщику будет необходимо направить в налоговую заявление о предоставлении льготы с подтверждением. Если заявление не предоставлено, то льгота будет предоставляться на основании сведений, которые уже есть в распоряжении налогового органа. Но всё равно будет не лишним уточнить непосредственно в самой налоговой о том, какие данные у них уже содержатся.

Действие закона распространено на 2018 год, то есть льготой можно будет воспользоваться уже в 2019 году.

Если многодетная семья ранее не пользовалась налоговыми льготами, то необходимо обратиться с заявлением по установленной форме в налоговую инспекцию до 1 июля текущего года, то есть до начала массового расчета имущественных налогов за 2018 год.

Сколько денег удастся сэкономить на налоге за квартиру?

А вот здесь, увы, суммы получатся не настолько мотивирующими, чтобы рожать больше.

Для примера возьмём мать с тремя несовершеннолетними детьми, которая владеет квартирой площадью 60 квадратных метров и кадастровой стоимостью в 7,5 млн рублей. Стоимость одного квадратного метра квартиры составит 125 тысяч рублей. Ставка налога на недвижимость составляет 0,1%.

Сумма налога рассчитывается по формуле:

T = * K, где

- T = величина налога имущество;

- P = цена за один квадратный метр недвижимости по кадастровой стоимости;

- S = общая площадь в собственности;

- S1 = минимальная площадь проживания, не включаемая в расчет (20 кв. метров);

- K = ставка налога в процентах .

Без учета понижающего коэффициента налог на недвижимость составит в год:

* 0,1% = 5000 рублей

Но, поскольку все регионы переходят на пересчет налога по кадастровой стоимости постепенно и применяют понижающие коэффициенты, то представим, что семья проживает в регионе с понижающим коэффициентом в 0,6, а их старый налог, который они платили по инвентаризационной стоимости, составлял 1100 рублей.

Применим формулу T = (T1-T2)*K1 + Т2.

- Т – итоговая величина налога;

- Т1 – сумма, подлежащая к выплате по кадастровой стоимости;

- Т2 – сумма, рассчитанная по прежней, инвентаризационной цене;

- К1 – понижающий коэффициент (для облегчения перехода на новую систему).

Таким образом, в 2019 году с учетом понижающего коэффициента надо заплатить:

(5000 – 1100) * 0,6 + 1100 = 3440 рублей.

В случае если у семьи трое несовершеннолетних детей, то площадь жилья, которая облагается налогом, уменьшится ещё на 15 кв.м., и составит 25 кв.м. В таком случае налог с учетом понижающего коэффициента уменьшится до 2315 рублей.

Таким образом, экономия составит в год для данной семьи 1125 рублей.

Есть нюанс

В новых поправках сказано, что правом на льготу обладают граждане, имеющие трёх несовершеннолетних детей. Это означает, что как только один ребенок достигает совершеннолетия, то налогоплательщик уже теряет право на получение льготы. В новых изменениях не предусматривается, что льготы продолжат сохраняться.

Льготы

Для начала будет нелишним разобраться в понятии многодетная семья. Согласно действующему законодательству к многодетным относятся все семьи, где на воспитание и полном иждивении имеются более трех несовершеннолетних детей. При этом это не обязательно должны быть родные дети.

Многодетным семьям могут быть предоставлены следующие налоговые льготы:

- транспортные;

- имущественные;

- НДФЛ;

- земельные и пр.

Оплата госпошлины осуществляется данной категорией граждан на общих основаниях.

Кроме налоговых послаблений в большинстве случаев многодетным семьям также предоставляются следующие льготы:

- скидка при оплате коммунальных услуг до 50%;

- половинная сумма оплаты на проезд в общественном транспорте;

- трудовые льготы бесплатное получение лекарственных препаратов для ребенка до 6 лет;

- возможность предоставления оплачиваемого государством санаторно-курортного лечения для детей.

Не следует забывать, что возможность предоставления льготы так же в немалой степени зависит от финансового положения семьи, т.е. с большей долей вероятности послабление при уплате налога смогут получить малообеспеченные граждане.

Также многое зависит и от самого региона. Т.к. все недостающие средства бюджет субъекта РФ возмещает самостоятельно, вероятность получить льготу возрастает в регионах с более развитой экономикой.

Если один из родителей в многодетной семье является индивидуальным предпринимателем он вправе рассчитывать при регистрации статуса ИП на освобождение от уплаты госпошлины в полном или частичном объеме. Это поблажка установлена на федеральном уровне. В регионах могут быть установлены дополнительные льготы, касающиеся данного вопроса.

Льгота может быть предоставлена гражданам, которые непосредственно участвуют в воспитании и содержании несовершеннолетних детей. Получить его могут:

- биологические родители;

- разведённые, но уплачивающие алименты граждане;

- опекуны, которые имеют официальные документы, подтверждающие их статус;

- установители на тех же основаниях.

Льгота может представлять собой:

- полное или частичное освобождение от уплаты налога;

- сокращение налогооблагаемой базы;

- предоставление налогового вычета;

- временное освобождение от обязанности внесения финансовых средств в бюджет в качестве налога на имущество.

Налоговый вычет может быть предоставлен за ребенка возраст, которого не превышает 18 лет, а также за студента очной формы обучения в возрасте до 24 лет.

Для получения вычета гражданин, на него претендующий, должен иметь официальное трудоустройство, получать «белую» зарплату, с которой удерживается 13% НДФЛ.

Не следует забывать, что законодательство периодически претерпевает различные изменения. Т.е. за уточнением информации , касающейся предоставления льгот гражданам, а также процессу их оформления и необходимом пакете документов, рекомендуется периодически уточнять непосредственно в отделении ФНС или на официальном сайте этой службы.

Порядок оформления и предоставления

Для оформления льготы гражданину потребуется обратиться в налоговый орган по месту жительства с заявлением о предоставлении налогового послабления и установленным законодательством пакетом документов.

Документы

Основными документами, требующимися для оформления льготы, являются:

- заявление с просьбой предоставить послабление при уплате имущественного налога;

- копия или оригинал документа удостоверяющего личность;

- удостоверение, подтверждающие официальный статус многодетной семьи;

- оригиналы и копии свидетельства о рождении каждого несовершеннолетнего ребенка;

- при имении статуса малоимущей семьи потребуется предоставить справку из органов социальной защиты;

- документ, подтверждающий наличие у ребенка инвалидности( при ее наличии);

- справку с места учебы при очном дневном обучении в ВУЗе;

- документ, подтверждающий регистрацию брака или оформление развода;

- при потребности – справку, которая подтверждает факт выплаты алиментов;

- документы, которые подтверждают содержание детей на средства родителей или одного из них.

Образец заявления на льготу по налогу на имущество ,

бланк заявления на льготу по налогу на имущество .

Помимо вышеперечисленных, налоговые инспекторы могут потребовать у гражданина предоставление других документов для подтверждения или опровержения различных вопросов.

Узнайте, должны ли инвалиды платить налог на имущество.

Узнайте, должны ли инвалиды платить налог на имущество.

Когда начисляют пени по налогу на имущество физических лиц? Информация .

Какой срок уплаты налога на имущество физических лиц? Подробности в этой статье.

Заявка может рассматриваться в течение месяца. Заявление и документы могут быть поданы гражданином лично или при помощи:

- почтового отправления;

- доверенного лица при нотариальном заверении доверенности;

- с помощью электронных ресурсов, основным из которых является сайт ФНС.

Выбор способа зависит от удобства заявителя.

Госдума приняла закон о льготах многодетным семьям по имущественным налогам

Госдума приняла в третьем чтении закон, предусматривающий введение для многодетных семей льгот по имущественному и земельному налогу, которые были предусмотрены посланием президента РФ к Федеральному собранию. Соответствующие нормы были оформлены как поправки ко второму чтению закона об упрощении администрирования ряда имущественных налогов, поправки внесены председателем Госдумы Вячеславом Володиным, лидером фракции «Единая Россия» в Госдуме Сергеем Неверовым, первым вице-спикером Госдумы Александром Жуковым и главой комитета по бюджету и налогам Андреем Макаровым.

Согласно принятому закону, для граждан, имеющих трех и более несовершеннолетних детей, предоставляется льгота в виде уменьшения налоговой базы на величину кадастровой стоимости 600 кв. м площади земельного участка («необлагаемые шесть соток»). Налоговая льгота будет предоставляться вне зависимости от того, написал налогоплательщик заявление на ее предоставление или нет в отношении участка, находящегося в его собственности. Устанавливается ограничение на рост суммы земельного налога, подлежащего уплате в текущем налоговом периоде, — не более 10% суммы налога, исчисленного за предыдущий налоговый период. Согласно документу, срок уплаты земельного налога не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом.

«Мы предлагаем распространить уже действующее для жилой недвижимости ограничение на рост налога, исчисляемого по кадастровой стоимости, на земельный налог. Он также должен быть справедливым и посильным для граждан и не должен меняться. После вступления закона в силу земельный налог для граждан не сможет увеличиваться более чем на 10%, по сравнению с прошлым годом, даже если кадастровая стоимость земли выросла в цене», — заявил журналистам председатель Госдумы Вячеслав Володин по итогам принятия документа в третьем чтении.

«Эта норма будет распространяться на налоги, которые людям будет необходимо заплатить за 2018 год. Таким образом, наши граждане уже в этом году должны почувствовать уменьшение налоговой нагрузки», — добавил он.

По налогу на имущество физических лиц устанавливается вычет для граждан, имеющих трех и более несовершеннолетних детей, в размере 5 кв. м в отношении квартиры или комнаты и 7 кв. м в отношении жилого дома либо его части в расчете на каждого несовершеннолетнего ребенка. Вычет предоставляется в отношении одного объекта налогообложения каждого вида.

Также законом упрощается взаимодействие налогоплательщиков с налоговыми органами. Пенсионерам и людям предпенсионного возраста налоговые службы будут сами начислять льготную сумму имущественных налогов. Никаких заявлений для этого не потребуется. Кроме того, налогоплательщики смогут подавать отчетность в один налоговый орган по собственному выбору в пределах одного региона.

Компенсации выпадающих доходов

Как подчеркнул Андрей Макаров, налоговые льготы приведут к выпадающим доходам региональных и местных бюджетов, и депутатам придется решать вопрос о компенсации этих выпадающих доходов из федерального бюджета. Поскольку всем нормам придается обратная сила, они распространяются на налоговый период 2018 года, исчерпывающая информация о том, какие доходы будут выпадать, депутаты получат в сентябре, указал депутат. Поправки в бюджет, компенсирующие эти выпадающие доходы, могут быть приняты в осеннюю сессию, отметил Макаров.

«Поскольку эти доходы регионы и муниципалитеты могли получить только в ноябре-декабре, следовательно, мы компенсируем это таким образом, чтобы ни регионы, ни муниципалитеты не почувствовали этих выпадающих доходов», — пояснил парламентарий.

Для многодетных семей необходимо установить льготу по налогу на имущество — такой вывод можно сделать из выступления Президента РФ в 2019 году. Действительно, для большой семьи необходима и большая жилая площадь. Но чем больше жилье по площади, тем больше и налог.

Напомню с недавних пор налог на имущество стал исчисляться исходя из его кадастровой стоимости, что привело к существенному увеличению размера налога. Чтобы снизить налоговую нагрузку на многодетные семьи, Президент предложил следовать принципу — больше детей, меньше налог.

Реализовано это будет следующим образом:

- дополнительный налоговый вычет по 5 кв.м. на каждого ребенка в квартире;

- дополнительный налоговый вычет по 7 кв.м. на каждого ребенка — в доме.

Также не стоит забывать о том, что и сейчас действуют вычеты — 20 квадратных метров на квартиру и 50 квадратных метров на дом для всех категорий налогоплательщиков.

Рассмотрим на примере, как уменьшится налог на дом, когда будет принят закон о льготе по налогу на имущество для многодетных семей.

Предположим многодетная семья с 4 детьми проживает в доме площадью 100 квадратных метров. Его кадастровая стоимость составляет 3 миллиона рублей. Размер налоговой ставки в зависимости от региона может отличаться, в нашем примере мы возьмем среднюю ставку — 0,1%. Итак, безо всяких льгот налог на такой дом составил бы 3000 рублей. Но по закону из налогооблагаемой базы можно вычесть стоимость 50 кв.м. (в нашем случае это 1 500 000 рублей). Дополнительно за 4 детей база уменьшится еще на 28 кв.м. Таким образом, платить налог придется только за 22 квадратных метра, которые по стоимости у нас получились 660 000 рублей. Соответственно, сумма налога будет составлять — 660 рублей.

Заявления о том, чтобы освободить многодетных семей полностью от уплаты имущественного налога, звучали и ранее, но, к сожалению, поддержки у законодателей не нашли. Будем надеяться, что предложение Президента РФ о льготах по налогу на имущество для многодетных семей будет услышано в Государственной Думе.

Об авторе блога

Федеральные налоговые льготы многодетным семьям

На федеральном уровне семьи с детьми могут рассчитывать на льготу по НДФЛ. Предоставляется она в виде вычета, то есть льготник не получает денежную сумму на руки, а на ее величину уменьшается налогооблагаемая база – сумма, с которой исчисляют 13% налога. В результате после уплаты подоходного налога у многодетного родителя остается большая сумма заработной платы.

Вычет на детей по НДФЛ положен следующим категориям граждан:

- родителям, живущим в браке;

- родителям и их супругам, выступающим для детей в роли отчима или мачехи;

- родителю, после развода уплачивающему алименты;

- опекунам, попечителям и усыновителям.

Размеры вычетов в 2018 году составят:

- по 1400 рублей на 1-го и 2-го ребенка;

- 3000 рублей на 3-го и последующих.

Отдельные суммы вычетов предусмотрены для налогоплательщиков, воспитывающих детей-инвалидов:

- для родителей – 12000 рублей;

- для лиц, усыновивших ребенка-инвалида или взявших над ним опекунство, – 6000 рублей.

Данные вычеты предоставляются на каждого ребенка-инвалида до 18 лет, а в случае получения им высшего образования – до 24 лет. Причем вычет по инвалидности не подразумевает отмены вычета по очередности. Так, на ребенка-инвалида, родившегося в семье третьим, общая сумма налогового вычета составит 15000 рублей.

Важно!

Родителю положен вычет на 3-го ребенка и последующих, даже если предыдущие дети уже достигли совершеннолетия и в отношении них не применяется льгота. В расчет принимаются и дети от предыдущих браков. То есть если у супругов имеется по одному ребенку от предыдущих браков, то первый совместный ребенок при расчете вычета по подоходному налогу будет считаться третьим.

Вычет может умножаться на 2, если детей воспитывает один родитель. Это правило применяется, когда супруг умер или пропал без вести, причем этот факт подтвержден документально. При разводе и уклонении от алиментов двойной вычет не положен.

Один из родителей может рассчитывать на двойной вычет и в том случае, если второй супруг добровольно откажется от причитающегося ему налогового вычета. Однако он не вправе совершить такой отказ в следующих случаях:

- при отсутствии официального трудоустройства;

- при пребывании в декретном отпуске;

- при нахождении на учете в центре занятости.

Применение вычета начинается с месяца рождения или усыновления ребенка и продолжается до достижения им совершеннолетия либо его гибели. Также основанием для прекращения действия налоговой льготы является превышение доходом родителя определенного предела. В 2018 году его размер составит 350000 рублей. То есть в месяце, когда совокупный доход с начала года превысит указанную сумму, прекращается применение вычетов по всем основаниям.

Порядок оформления права на вычет по НДФЛ

Льготу по подоходному налогу предоставляют по месту работы. Для этого работодателю необходимо подать заявление, в котором изложена просьба по применению вычета при исчислении НДФЛ, а также перечислены все дети с указанием их возраста и статуса (для инвалидов и студентов).

К заявлению прилагается следующий пакет документов:

- свидетельство о рождении (усыновлении) ребенка;

- медицинская справка, подтверждающая инвалидность (для ребенка-инвалида);

- справка из ВУЗа, подтверждающая очную форму обучения (для студента);

- паспорт.

Единственный родитель в зависимости от обстоятельств также обязан предоставить:

- свидетельство о смерти другого родителя;

- судебное решение, признающее второго родителя без вести пропавшим;

- справку по форме №25 (выдается в случае, когда в запись акта о рождении ребенка сведения об отце вносятся по заявлению матери);

- паспорт (в доказательство отсутствия брака).

Опекуны и попечители дополнительно должны предоставить копии документов, подтверждающих их статус.

На вычет по НДЛФ может рассчитывать и ИП (индивидуальный предприниматель), являющийся многодетным родителем. Только в данном случае обращаться нужно непосредственно в отделение ИФНС.

Пример расчета НДФЛ с применением вычета на детей

Кондратьева А.П. является матерью 3 детей, возраст которых составляет 14, 11 и 8 лет. Младший ребенок имеет инвалидность. При расчете суммы НДФЛ для данной сотрудницы будет применен налоговый вычет, в который войдут:

- 1400 рублей за 1-го ребенка;

- 1400 рублей за 2-го ребенка;

- 3000 рублей за 3-го ребенка;

- 12000 рублей за инвалидность 3-го ребенка.

В результате общая сумма налогового вычета составит 17800 рублей.

Кондратьевой А.П. начислена заработная плата в размере 55000 рублей.

Сумма подоходного налога к вычету составит: (55000-17800)*13%=4836 рублей.

На руки многодетная мать получит: 55000-4836= 50164 рубля.

Если бы налоговый вычет не был применен, то сумма заработка составила бы только 47850 рублей.

Налоговые льготы на региональном уровне

Характер и размеры налоговых льгот для многодетных семей по остальным видам налогов устанавливаются региональными властями. Они же определяют, от уплаты каких налогов эти семьи освобождаются вовсе. Объясняется это тем, что большая часть налогов, предъявляемых физическим лицам, уплачивается именно в региональные бюджеты.

Преференции по налогу на землю

Льготы по земельному налогу могут предоставляться для семей с тремя и более детьми в нескольких формах:

- скидка на уплату налога до 50%;

- снижение базы для исчисления налога (кадастровая стоимость участка);

- освобождение от уплаты земельного налога.

Например, не платят налог на землю многодетные семьи Краснодарского края и Саратовской области. Однако данная льгота не распространяется на участки площадью свыше 1000 м2, а также предназначенные для осуществления предпринимательской деятельности.

Льготы по земельному налогу наиболее актуальны для г. Москвы и Московской области, где самые высокие цены на участки. В Москве налоговую базу по данному налогу льготники могут снизить на 1 млн. рублей, а в большинстве городов области (Королев, Балашиха, Пущино и др.) им предоставляется скидка в размере 50% на уплату налога. Но применить эту скидку можно только в том случае, если величина среднего дохода, приходящегося на члена семьи, ниже уровня, закрепленного местным законодательством.

Льготы на транспортный налог

Установление льгот на данный налог также относится к компетенции региональных властей. На настоящий момент существует такая практика.

- Отмена сбора для транспортных средств определенной мощности. Так, в Краснодарском крае многодетная семья не платит налог за легковой автомобиль или автобус мощностью менее 150 л. с. При этом льгота может быть применена только к одному транспортному средству на выбор.

- Освобождение от транспортного налога только для одного из родителей. Подобная льгота применяется в г. Москве, причем мощность автомобиля значения не имеет.

- Предоставление скидки на уплату налога. Например, в республике Татарстан многодетные семьи уплачивают налог за автомобиль со скидкой 50%.

Льготы на транспортный налог не требуют постоянного подтверждения. Достаточно один раз о них заявить, и они будут сохранять свое действие вплоть до продажи автомобиля или утраты статуса многодетной семьи.

Льготы по налогообложению имущества

Во многих регионах РФ многодетные семьи освобождены от уплаты налога на имущество. Например, в г. Рязани такие семьи могут не оплачивать данный сбор по одному объекту от каждого вида недвижимости. То есть льготу можно одновременно оформить на квартиру, дачу и гараж. Однако это возможно, только если доход на одного члена семьи меньше установленного в регионе прожиточного минимума и имущество не задействовано в предпринимательской деятельности.

Подобные льготы по имущественному налогу предоставляются в г. Нижний Новгород, г. Новосибирске и Краснодарском крае.

Узнать, по каким налогам в вашем регионе предоставляются льготы, можно из местных законодательных актов. Как правило, они доступны для ознакомления на сайте городской администрации. Также с этим вопросом можно обратиться в районное отделение налоговой службы. Там же осуществляется и оформление льготы. Для этого в ИФНС необходимо предоставить:

- заявление установленного образца (можно скачать на официальном сайте ФНС);

- удостоверение многодетной семьи, выдаваемое органами социальной защиты;

- паспорт заявителя;

- свидетельства о рождении детей.

Подать заявление можно при личном посещении инспекции, путем отправки почтой, либо через кабинет налогоплательщика на портале ФНС.

В налоговое законодательство постоянно вносятся изменения, поэтому многодетным семьям как потенциальным льготникам необходимо регулярно отслеживать утверждаемые местными властями нормативные акты. Так вы сможете своевременно оформить налоговые льготы, тем самым снизив немалые расходы, необходимые на содержание большой семьи.

Что такое детский налоговый вычет

Налоговый вычет – это система налоговых компенсаций, предоставляемых физлицам по определенным основаниям.

Виды вычетов, их размеры и порядок их предоставления зафиксированы в НК РФ (ст. 218 – 221).

Одним из видов налоговой компенсации является стандартный налоговый вычет на ребенка, который также называют детским вычетом.

Вычет на ребенка предоставляется согласно пп.4 п.1 ст. 218 НК РФ, согласно которой:

- налоговая компенсация предусмотрена как для родных родителей, так и для усыновителей, попечителей;

- вычет предоставляется на ежемесячной основе обоим родителям;

- период предоставления вычета – от рождения (усыновления) до исполнения ребенком 18-ти лет (при обучении ребенка на очной форме – до 24-х лет).

Читайте также статью ⇒ «Налоговый вычет если ребенок учится: как рассчитать, примеры».

Детский налоговый вычет для многодетной семьи

Налоговый вычет для многодетной семьи предоставляется в общем порядке, с соблюдением правил пп.4 п.1 ст. 218 НК РФ.

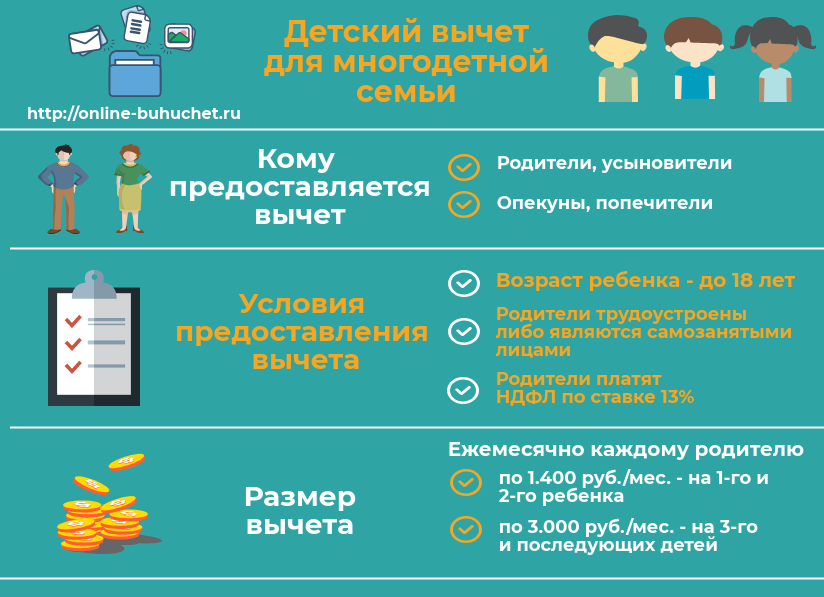

Размер налогового вычета является фиксированным и составляет:

- по 1.400 руб./мес. – на 1-го и 2-го ребенка;

- по 3.000 руб. – на 3-го и каждого последующего ребенка.

Условия признания семьи многодетной устанавливаются региональными властями. Как правило, многодетной считается семья с количество детей от трех и более. Таким образом, каждый из родителей многодетной семьи может оформить вычет от 5.800 руб. (1.400 руб. + 1.400 руб. = 3.000 руб.).

Читайте также статью ⇒ “Двойной налоговый вычет на ребенка“.

Кому предоставляется детский налоговый вычет для многодетной семьи

Стандартный налоговый вычет на ребенка предоставляется обоим родителям на каждого из ребенка ежемесячно.

Условия предоставления вычета следующие:

- родители официально трудоустроены на основании действующего трудового договора;

- работодатель выплачивает за родителей НДФЛ по ставке 13%.

Вычет на детей предоставляется работодателем (по месту работы каждого из родителей).

Как рассчитать детский налоговый вычет для многодетной семьи

Стандартный вычет на детей подразумевает уменьшение налогооблагаемой базы НДФЛ и, соответственно, снижение суммы налога к удержанию.

Зарплата родителей многодетной семьи с учетом вычет на детей рассчитывается по формуле:

Зарплата = Оклад – (Оклад – Вычет) * 13%,

где Оклад – сумма ежемесячного денежного вознаграждения, установленного родителю (усыновителю, попечителю) на рабочем месте;

Вычет – общая сумма вычета за каждого ребенка;

13% – ставка НДФЛ.

Читайте также статью ⇒ “Стандартный налоговый вычет на детей после развода: как рассчитать, примеры“.

Рассмотрим пример. У супругов Зубровских четверо детей – трое общих и один ребенок Зубровской от первого брака.

Двое старших детей – студенты ВУЗа (19 лет и 21 год), младшие дети – школьники (8 лет и 15 лет).

По месту работы каждому из супругов установлен оклад:

- Ирине Зубровской – 18.770 руб.;

- Игорю Зубровскому – 22.410 руб.

Ребенок Зубровской от первого брака супругом не усыновлен, поэтому супругу, Игорю Зубровскому, вычет предоставляется за 3-х (общих) детей. Супруга, Ирина Зубровская, имеет право на вычет за 4-х детей:

- вычет Ирине Зубровской – 8.800 руб. (1.400 руб. + 1.400 руб. + 3.000 руб. + 3.000 руб.);

- вычет Игорю Зубровскому – 5.800 руб. (1.400 руб. + 1.400 руб. + 3.000 руб.).

Расчет зарплаты супругам Зубровским с учетом вычета – в таблице ниже:

| ФИО | Ирина Зубровская | Игорь Зубровский |

| База для начисления НДФЛ | 18.770 руб. – 8.800 руб. = 9.970 руб. | 22.410 руб. – 5.800 руб. = 16.610 руб. |

| Удержан НДФЛ | 9.970 руб. * 13% = 1.296,10 руб. | 16.610 руб. * 13% = 2.159,30 руб. |

| Выдана зарплата на руки | 18.770 руб. – 1.296,10 руб. = 17.473,90 руб. | 22.410 руб. – 2.159,30 руб. = 20.250,70 руб. |

|

Многодетная семья воспитывает ребенка-инвалида

Если в многодетной семье есть ребенок-инвалид, то размер вычета составляет:

- 000 руб./мес. – для опекунов, попечителей;

- 000 руб./мес. – для родителей, усыновителей.

Указанная сумма вычета предоставляется ежемесячно каждому родителю (усыновителю, опекуну):

- ребенка-инвалида (ребенок возрастом до 18-ти лет с инвалидностью І, ІІ, ІІІ группы);

- инвалида І или ІІ группы возрастом до 24-х лет, при условии, что он обучается в учебном заведении на дневной форме.

Рассмотрим пример. У супругов Худоконевых – пятеро детей:

- трое общих детей (5, 7 и 10 лет);

- один ребенок-инвалид, взятый под опеку (12 лет);

- ребенок Сергея Худоконева от первого брака (22 года, студент очной формы обучения с инвалидностью ІІ группы).

Ребенок Сергея Худоконева от первого брака усыновлен супругой до рождения младшего ребенка, поэтому считается для супруги четвертым ребенком.

Рассчитаем размер вычета каждому из супругов:

- Сергею Худоконеву положен вычет:

- за первого ребенка (22 года, студент очной формы обучения с инвалидностью ІІ группы) – 12.000 руб.;

- за второго ребенка (12 лет, взятый под опеку ребенок-инвалид) – 6.000 руб.;

- за третьего, четвертого и пятого ребенка (5, 7 и 10 лет, общие дети с супругой) – по 3.000 руб.

Общий размер вычета для Худоконева составил 27.000 руб.

- Ольге Худоконевой положен вычет:

- за первого ребенка (12 лет, взятый под опеку ребенок-инвалид) – 6.000 руб.;

- за второго ребенка (10 лет, общий ребенок с супругом) – 1.400 руб.;

- за третьего ребенка (7 лет, общий ребенок с супругом) – 3.000 руб;

- за четвертого (усыновленного) ребенка (22 года, студент очной формы обучения с инвалидностью ІІ группы) – 12.000 руб.;

- за пятого ребенка (5 лет, общий ребенок с супругом) – 3.000 руб.

Общий размер вычета для Худоконевой составил 25.400 руб.

Рассчитаем зарплату каждому из супругов в соответствие с установленными окладами:

| ФИО | Сергей Худоконев | Ольга Худоконева |

| Оклад | 28.400 руб. | 18.300 руб. |

| Расчет НДФЛ | 28.400 руб. * 13% = 3.692 руб. | 18.300 руб. * 13% = 2.379 руб. |

| Налоговая компенсация по вычету | 27.000 руб. * 13% = 3.510 руб. | 25.400 руб. * 13% = 3.302 руб. |

| Зарплата к выплате | 28.400 руб. – (3.692 руб. – 3.510 руб.) = 28.218 руб. | 18.300 руб. – (2.379 руб. – 3.302 руб.) = 19.223 руб. |

Детский вычет для многодетной матери-одиночки

Если многодетная мать воспитывает детей самостоятельно, то ей предоставляется двойной вычет на каждого ребенка.

При этом вычет можно получить в двойном размере при условии, что мать имеет статус матери-одиночки по одному из нижеследующих оснований:

- отец ребенка умер либо лишен родительских прав;

- у ребенка не отца (в свидетельстве о рождении в графе отец стоит прочерк).

Если одинокая мать повторно вышла замуж, то ее супруг имеет право на вычет при условии усыновлении детей.

Рассмотрим пример. Митрофанова Елена – многодетная мать-одиночка, у которой 3-е детей (10, 12 и 15 лет).

В марте 2017 года Митрофанова вступила в новый брак и спустя год родила ребенка (отец – супруг Митрофановой). Трое детей Митрофановой новым супругом не усыновлены.

Митрофанова имеет право на вычет:

- в двойном размере – на первых 3-х детей (1.400 руб. * 2 + 1.400 руб. * 2 + 3.000 руб. * 2 = 11.600 руб.);

- в стандартном размере – на четвертого ребенка (3.000 руб.).

Общий размер вычета Митрофановой – 14.600 руб.

Оклад Митрофановой на рабочем месте – 17.300 руб.

Рассчитаем зарплату Митрофановой к выдаче:

17.300 руб. – ((17.300 руб. – 14.600 руб.) * 13%) = 16.949 руб.

Как многодетной семье оформить детский налоговый вычет

Оформление вычета для многодетной семьи осуществляется в стандартном порядке – путем обращения родителей (усыновителей, попечителей) к работодателю со следующими документами:

- заявление о предоставлении вычета ⇒ Заявление на получение налогового вычета на ребенка;

- свидетельства о рождении (усыновлении) детей.

На основании обращения родителей, работодатель начинает предоставлять вычет с месяца рождения (усыновления) ребенка и до исполнения ребенком 18-ти лет. В случае если один из детей является студентом очной формы обучения, то срок предоставления вычета по этому ребенку продлевается до окончания обучения либо до исполнения ребенком 24-х лет.

Федеральные льготы: вычет по НДФЛ

Федеральный законодательный уровень дает возможность рассчитывать на налоговые льготы для многодетных семей по НДФЛ.

Госпомощь предоставлена в виде вычета. Это значит, что человек не получит деньги на руки, а облагаемая база — объем средств, с которых взимается налог в сумме 13 % — уменьшится на определенную сумму. Как результат, по факту выплаты подоходного налога у члена многодетной семьи на руках останется сумма зарплаты большего размера.

Вычет на детей по НДФЛ полагается таким категориям:

- родителям в законном браке;

- отчиму или мачехе;

- лицу, которое платит после развода алименты;

- опекуну, усыновителю, попечителю.

В 2019 году размер вычета:

- 1400 рублей — на двух первых детей;

- 3000 рублей — на третьего и следующих.

Если плательщик растит ребенка-инвалида, установлена отдельная сумма вычета:

- 12 000 рублей — для родителя;

- 6000 рублей — для усыновителя или опекуна.

Вычеты положены на каждого ребенка-инвалида младше 18 лет, а если он обучается очно — до 24 лет. Этот вид не отменяет вычеты по очередности детей. К примеру, ребенок-инвалид, являющийся третьим, даст право на вычеты в сумме 15 000 рублей.

Вычет полагается на третьего и следующих детей даже в случае, когда предыдущие дети стали совершеннолетними и потеряли право на такую меру поддержки.

Сумма мер поддержки увеличивается в два раза, если детей растит один родитель (например, наступила смерть супруга). В случае развода и отказа от уплаты алиментов размер суммы не увеличивается.

Двойной вычет возможен, если второй родитель отказывается в добровольном порядке от своего вычета. Нужно иметь в виду, что такой отказ невозможен, если:

- нет официальной работы;

- человек находится в отпуске по уходу за ребенком;

- гражданин состоит на учете в службе занятости.

Началом использования вычета является месяц рождения (усыновления), окончанием — совершеннолетие, а также превышение установленного предела суммой дохода родителя. В 2019 году — 350 000 рублей, то есть в том месяце, когда общий доход превысит названную сумму, использование вычета прекратится.

Как оформить

Оформление происходит по месту работы. На имя работодателя следует направить заявление с просьбой применить вычет, перечислив имеющихся детей и отметив их возраст и статус.

К заявлению надо приложить:

- документы о рождении (усыновлении);

- медсправку (в случае, если ребенок инвалид);

- справку с места обучения с подтверждением его очной формы;

- паспорт.

Родитель, являющийся единственным, предоставляет также:

- документы о смерти супруга;

- решение суда с признанием второго супруга пропавшим без вести;

- справку по ф. 25 (при внесении в запись акта о рождении информации об отце со слов матери);

- паспорт.

Опекуны (попечители) предоставляют бумаги с подтверждением своего статуса.

ИП — многодетный родитель также может получить вычет, обратившись в налоговую инспекцию.

Региональные льготы

НК РФ не устанавливает на уровне Федерации транспортные, имущественные или земельные льготы для членов многодетных семей.

Это происходит потому, что транспортный налог относится к ведению субъектов, а земельный и имущественный — к местной зоне ответственности. В связи с этим полномочия по введению дополнительных мер поддержки даны законодательным органам регионов или муниципальных образований.

На землю

Земельные меры поддержки предоставляются в нескольких вариантах. Это могут быть:

- скидка по оплате суммы до 50 %;

- уменьшение базы исчисления;

- освобождение от оплаты.

Так, например, в Ростовской области во многих районах многодетные семьи не платят налог. Актуальными являются льготы для жителей столицы, где цены на участки высокие. Например, в г. Москве база обложения может быть снижена на 1 млн рублей, а во многих районах области есть скидка 50 %, применяемая при среднем доходе на каждого члена семьи в размере ниже прожиточного минимума.

Транспортные

Льготы по транспорту — это епархия региона. В субъектах есть разные алгоритмы:

- отказ от сбора для машин определенной мощности;

- освобождение от уплаты одного из родителей;

- скидка по сумме.

Транспортные налоговые меры поддержки не нужно регулярно подтверждать. О них заявляют один раз. Их действие пролонгировано на период наличия автомобиля или утраты человеком статуса.

Налогообложение имущества

Многие регионы практикуют освобождение от имущественного налога. Так, Рязань дала возможность не платить сбор по 1 объекту по каждому виду имущества. Это означает, что льгота может предоставляться на квартиру, дачу, гараж в одно и то же время. Условие — величина дохода членов семьи ниже прожиточного минимума региона.

Информация о льготах по рассматриваемой категории семей содержится в законодательных актах местного уровня. С таким вопросом можно обратиться в отделение ИФНС, там же оформить. Для этого нужно направить в налоговую инспекцию пакет документов:

- заявление по установленной форме (можно найти на сайте ИФНС);

- документы, подтверждающие статус семьи;

- документ, удостоверяющий личность обратившегося;

- документы о рождении детей.

Заявление можно предоставить лично, направить почтой или оформить через кабинет налогоплательщика на сайте.

Таким образом, единообразные налоговые льготы отсутствуют, поэтому гражданам необходимо внимательно следить за изменениями законодательства в регионе своего проживания.