Содержание

- Как рассчитать и отразить в бухучете проценты по выданному займу

- Как рассчитать проценты по договору займа

- Порядок расчета

- Формулы и примеры расчета процентов по договору займа

- Повышенный процент при просрочке

- Законодательная база

- Как рассчитать проценты по договору займа в валюте

- Видео: договор займа

- Кредиты и займы: «прибыльный» учет процентов

- Как учесть «прибыльные» доходы и расходы

- В каком размере учесть

- Контролируемые сделки

- Контролируемая задолженность

- Как самостоятельно рассчитать проценты по займу?

- Как рассчитываются простые проценты

- Как рассчитываются сложные проценты

- Как рассчитываются проценты за просрочку

- Начисление процентов по договору займа — проводки

- Условия, влияющие на порядок учета займа

- Проценты по займу выданному — проводки

- Начислены проценты по займу полученному — проводки

- Итоги

- Порядок начисления процентов по договору займа

- Начисление процентов по договору займа: проводки

- Особенности кредитования

- Учет кредитования у займодателя

- Начислены проценты по займу: проводки для заемщика

- Проводки по начислению процентов по выданным займам

- Типовые бухгалтерские проводки по выданным займам

- Пример проводок выдачи товарного займа другой организации

Как рассчитать и отразить в бухучете проценты по выданному займу

Размер и порядок уплаты процентов

Размер процентов по займу можно указать в договоре. Если такой оговорки нет, заемщик должен выплатить организации проценты по ставке рефинансирования, действующей на дату возврата займа (или его части).

Порядок уплаты процентов тоже можно прописать в договоре. Но если это условие отсутствует, заемщик должен выплачивать проценты ежемесячно до полного погашения займа.

Если организация предоставит беспроцентный заем, это условие должно быть прямо указано в договоре. Исключение – займы, выданные в натуральной форме. По умолчанию они являются беспроцентными. Но если организация намерена получить с заемщика проценты, их размер и порядок уплаты нужно предусмотреть в договоре.

Обо всем этом сказано в статье 809 Гражданского кодекса РФ.

Таким образом, размер и периодичность уплаты процентов полностью зависят от условий, на которых заимодавец и заемщик заключили договор.

По договору займа проценты можно взимать как в денежной, так и в натуральной форме (п. 1 ст. 809 ГК РФ).

Размер процентов в натуральной форме, как правило, рассчитывать не нужно – он устанавливается сторонами сделки в договоре (например, 50 листов железа по рыночной стоимости ежемесячно).

Проценты в денежной форме устанавливаются в процентной ставке на год. Поэтому, чтобы рассчитать сумму ежемесячных процентов по займу, выданному в денежной форме, определите:

– сумму займа, на которую начисляются проценты;

– ставку процентов (годовую или месячную);

– количество календарных дней в периоде, за который начисляются проценты.

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 – и, соответственно, в месяце – 30, 31, 28 или 29 дней. Проценты нужно начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. Такой порядок подтвержден пунктом 3.14 Положения ЦБ РФ от 4 августа 2003 г. № 236‑П. Для организаций он не является обязательным, поэтому в договоре можно предусмотреть и другой порядок (например, установить фиксированную сумму процентов).

Величину ежемесячных процентов по предоставленному займу в денежной форме определите так:

Сумма ежемесячных процентов по предоставленному займу = { (Сумма займа, на которую начисляются проценты × Годовая ставка процентов) : 365 (366) дней } × Количество календарных дней в периоде, за который начисляются проценты

Бухучет

В бухучете проценты по предоставленному займу можно учесть в составе:

– либо доходов от обычных видов деятельности;

– либо прочих доходов.

Об этом сказано в пункте 34 ПБУ 19/02, пункте 4 и абзаце 2 пункта 7 ПБУ 9/99.

Для учета процентных займов, предоставленных другим организациям (предпринимателям), используйте счет 58-3 «Предоставленные займы» (Инструкция к плану счетов). Проценты по займам, а также суммы беспроцентных займов учитывайте на счете 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция к плану счетов).

Пример отражения в бухучете процентов по денежному займу, предоставленному организации

16 марта ЗАО «Альфа» предоставило ОАО «Производственная фирма Мастер» денежный заем. Сумма займа – 500 000 руб. Срок возврата займа – 28 апреля этого же года. Заем предоставлен под 6 процентов годовых.

По договору проценты за пользование займом «Мастер» перечисляет в последний день месяца. Проценты за апрель уплачиваются одновременно с возвратом задолженности по займу. Бухгалтер «Альфы» сделал в учете следующие записи.

16 марта:

Дебет 58-3 Кредит 51

– 500 000 руб. – выдан денежный заем «Мастеру».

31 марта:

Дебет 76 Кредит 91-1

– 1233 руб. (500 000 руб. × 6% : 365 дн. × 15 дн.) – начислены проценты по займу за март;

Дебет 51 Кредит 76

– 1233 руб. – отражена уплата процентов по займу за март.

28 апреля:

Дебет 76 Кредит 91-1

– 2301 руб. (500 000 руб. × 6% : 365 дн. × 28 дн.) – начислены проценты по займу за апрель;

Дебет 51 Кредит 76

– 2301 руб. – отражена уплата процентов за апрель;

Дебет 51 Кредит 58-3

– 500 000 руб. – возвращен заем.

Для учета займов, предоставленных сотрудникам, используйте счет 73‑1 «Расчеты по предоставленным займам» (Инструкция к плану счетов). На этом же счете ведите учет начисленных процентов за пользование займом.

Если заем предоставляется гражданам, не являющимся сотрудниками организации, учитывайте его на счете 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция к плану счетов).

Если сотруднику предоставлен беспроцентный заем, у него образуется материальная выгода в виде экономии на процентах. Материальная выгода возникнет и в тех случаях, когда ставка процентов по займу меньше 2/3 ставки рефинансирования (подп. 1 п. 2 ст. 212 НК РФ). В отношении материальной выгоды организация-заимодавец является налоговым агентом, поэтому с этой суммы нужно рассчитать и удержать НДФЛ (по ставке 35%).

Пример отражения в бухучете и при налогообложении процентов по денежному займу, предоставленному сотруднику

10 января ЗАО «Альфа» выдало из кассы менеджеру А.С. Кондратьеву денежный заем на оплату обучения. Сумма займа – 50 000 руб. Срок возврата – 10 февраля этого же года. Заем предоставлен под 2 процента годовых.

По договору проценты за пользование займом за январь организация удерживает из зарплаты сотрудника. Проценты за февраль он вносит в кассу одновременно с возвратом долга.

Зарплату сотрудникам организация выплачивает в последний день текущего месяца. Ставка рефинансирования в течение срока действия договора займа составила 7,75 процента. Бухгалтер «Альфы» сделал в учете следующие записи.

10 января:

Дебет 73-1 Кредит 50

– 50 000 руб. – выдан денежный заем Кондратьеву.

31 января:

Дебет 73-1 Кредит 91-1

– 58 руб. (50 000 руб. × 2% : 365 дн. × 21 дн.) – начислены проценты по займу за январь.

31 января организация выдает зарплату сотрудникам за январь. В этот же день она удерживает проценты по займу за январь. Так как 2/3 ставки рефинансирования на 31 января (7,75% × 2/3 = 5,17%) больше процента по займу (2%), бухгалтер рассчитал сумму материальной выгоды, которую Кондратьев получил от экономии на процентах, так:

Материальная выгода по займу, выданному в рублях под проценты = 2/3 × Ставка рефинансирования на дату выплаты процентов по займу – Ставка процентов по договору × Сумма займа : 365 дней × Количество календарных дней в периоде, за который начисляются проценты

С этой суммы удерживается НДФЛ. Удержание процентов и НДФЛ с материальной выгоды за январь бухгалтер отразил так.

31 января:

Дебет 70 Кредит 73-1

– 58 руб. – удержаны проценты по займу за январь;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 32 руб. (50 000 руб. × (2/3 × 7,75% – 2%) : 365 дн. × 21 дн. × 35%) – удержан НДФЛ с материальной выгоды за январь.

В соответствии с договором займа проценты за февраль сотрудник вносит в кассу в день возврата суммы займа. Этим днем является 10 февраля. Удержание процентов и НДФЛ с материальной выгоды за февраль бухгалтер отразил так.

10 февраля:

Дебет 73-1 Кредит 91-1

– 27 руб. (50 000 руб. × 2% : 365 дн. × 10 дн.) – начислены проценты по займу за февраль;

Дебет 50 Кредит 73-1

– 50 027 руб. (50 000 руб. + 27 руб.) – отражен возврат займа и уплата процентов за февраль;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 15 руб. (50 000 руб. × (2/3 × 7,75% – 2%) : 365 дн. × 10 дн. × 35%) – удержан НДФЛ с материальной выгоды за февраль.

Как рассчитать проценты по договору займа

Каждому человеку, обремененному долговыми обязательствами, будет полезно ознакомиться с механизмом исчисления и подсчета процентов. Если научиться самостоятельно высчитывать проценты, можно не только проверить правильность указанных в договоре сведений, но и узнать, сколько придется платить в случае просрочки.

Порядок расчета

В договоре займа практически всегда указывается размер платы за использование предоставленных средств. Если об этом в документе ничего не сказано, проценты будут выплачиваться согласно текущей ставке рефинансирования.

Договор займа может быть безвозмездным только если это четко прописано в документе. Вопрос о том, как правильно рассчитать проценты по договору займа, может возникнуть, если заемщик желает убедиться в правильности всех подсчетов платежей, или же если величина переплаты вообще не была определена заранее.

Для того чтобы правильно высчитать проценты по займу, нужно убедиться в том, что на руках имеются все необходимые для этого документы: сам договор, дополнительное соглашение, график платежей (если займ оформлялся в микрофинансовой организации), расписки, банковские выписки и т. д.

Самостоятельный расчет процентов осуществляется на основе информации, содержащейся в документах, а именно:

- суммы предоставленных средств;

- процентной ставки (ежедневной, ежемесячной или годовой);

- срока предоставления средств (календарные дни, за которые начисляются проценты);

- переплата (если указывается);

- количество дней в текущем году и конкретном месяце.

Если документом предусмотрено начисление процентов за нарушение сроков, производить расчет нужно, исходя из данной ставки.

Формулы и примеры расчета процентов по договору займа

Определить проценты по договору займа можно двумя способами:

- воспользоваться сервисом расчета процентов по договору займа онлайн;

- самостоятельно произвести все вычисления.

Первый вариант выглядит несколько привлекательнее, так как ничего не нужно делать, кроме как ввести исходные данные. Найти подобный сервис не составит труда – сейчас на просторах сети имеется масса кредитных калькуляторов.

Второй способ расчета хоть и сложнее, зато надежнее. К тому же можно учесть те факторы, которые не берут во внимание онлайн сервисы. Для начала рассмотрим способ подсчета процентов по займу при условии, что в документе ставка не указана.

Как отмечалось выше, в подобном случае проценты исчисляются по ставке рефинансирования.

Для подсчета процентов используют формулу:

Пример:

Был получен займ в размере 50000 рублей на 30 дней. В году 365 дней, текущая ставка рефинансирования составляет 8,25%. Произведем расчет:

50000*8,25% = 4125;

4125 / 365 * 30 = 339,04 рублей.

Сумма процентов составит 339,04 рублей. Общая сумма выплаты составит:

50000 + 339,04 = 50339,04 рублей.

Если процентная ставка в договоре указана, используется та же формула, что и в предыдущем примере, только вместо ставки рефинансирования указываем нужное значение.

Пример:

Займ в размере 10000 рублей выдан на 14 дней. В году 365 дней, по договору ставка составляет 2% в день (годовая ставка, соответственно будет равна 730%).

Произведем расчет:

10000*730% = 73000;

73000 / 365 * 14 = 2800 рублей.

Сумма процентов составляет 28000 рублей. Общая сумма платежа составит:

10000 + 2800 = 12800 рублей.

Так как в данном договоре сразу указана процентная ставка в день (2%), можно упростить расчет и сделать так:

10000*2% = 200;

200*14 = 2800.

Здесь пропускается деление на 365 дней, так как расчет производится по дневной ставке, а не годовой.

Если возник вопрос о том, как рассчитать проценты по договору займа за месяц, можно воспользоваться все той же формулой. Подставляем то количество дней, на которое выдаются деньги (в месяце может быть 28, 29, 30 или 31 день).

Для определения процентов по задолженности нужно использовать такую формулу:

Пример:

Долг составляет 8000 рублей, просрочено 6 дней, ставка составляет 12%:

Проценты по просрочке = 8000 * 6 * 12% = 5760 рублей.

Простые

Суть простых процентов заключается в том, что ставка начисляется на одну и ту же денежную сумму. Например, если заемщик одолжил 30000 рублей, проценты будут начисляться на все эти 30000.

Величина простых процентов определяется в течение всего платежного периода, исходя из начальной суммы заема.

Вычислить простые проценты можно по формуле:

где:

Кс – итоговая сумма, которую получает заимодавец по окончании периода начисления,

С – начальная сумма долга,

Т – период (в днях), в течение которого начисляются проценты,

Тгод – количество дней в году,

Пс – процентная ставка.

Для краткосрочных финансовых операций (например, займов на год или меньше) чаще всего используют метод исчисления простых процентов.

Это объясняется несколькими причинами:

- во-первых, расчеты по простым процентам сделать намного проще, нежели производить вычисления с применением методики сложных процентов;

- если рассматривать непродолжительные займы (до одного года), то результаты вычислений по простым и сложным процентам будут довольно близки (расхождения составляют до 1%). Данное правило справедливо при условии, что займ выдается под небольшие проценты (до 30%);

- третья и самая главная причина заключается в том, что общая задолженность по займам менее года, подсчитанная с помощью «простой» методики, выходит больше, чем, если бы долг считали по формуле сложных процентов. Именно поэтому кредиторы отдают предпочтение первому варианту.

Как зарегистрироваться в Яндекс Деньги для получения онлайн займа, узнайте из статьи: займы онлайн на Яндекс Деньги.

Как зарегистрироваться в Яндекс Деньги для получения онлайн займа, узнайте из статьи: займы онлайн на Яндекс Деньги.

Можно ли получить займы на банковскую карту по СМС, смотрите на странице.

Сложные

Некоторые финансовые организации прибегают к методике начисления сложных процентов, которая заключается в следующем: проценты прибыли по истечении каждого периода складываются с исходной суммой, и полученный результат становится основой для подсчета новых процентов.

Сложные проценты используют для того, чтобы у заемщика не возникало желание нарушать сроки внесения платежей.

Если документ предусматривает выплату процентов каждый месяц, но клиент по какой-либо причине допускает просрочку, к сумме заемных средств прибавляются неуплаченные проценты.

Это означает, что к следующему платежу проценты будут рассчитываться по возросшей сумме основной задолженности. Таким образом, несколько нарушений подряд приводят к стремительному расширению базы для подсчета процентов.

Кредитор также имеет право потребовать выплату неустойки или полный возврат заемных средств со всеми начисленными процентами.

Сложные проценты определяются по формуле:

где

s – годовая или ежемесячная ставка,

n – число истекших месяцев или лет.

По сути, задолженность с применением такой формулы увеличивается в геометрической прогрессии. При подсчете сложных годовых процентов показателю s присваивается размер годовой ставки, а n означает число лет.

Договора займов в основном предусматривают внесение платежей раз в месяц, поэтому сложные годовые схемы встречаются не так уж часто. Понять разницу между исчислением простых и сложных процентов поможет пример:

Заемщик получил средства на один год под 3 процента в месяц. Если использовать «простую» формулу, долг через год составит:

Таким образом, если займ составил 10000 рублей, через 12 месяцев придется отдать 13600 рублей.

Возьмем те же цифры и применим к «сложной» формуле:

Получается, что через год нужно будет вернуть уже 14258 рублей (если первоначальная сумма составила 10000 рублей). Разница между 14258 и 13600 рублями небольшая, но все же она есть.

Однако для больших сумм расхождения будут уже ощутимыми, что станет для заемщика стимулом к своевременному внесению платежей.

Комбинированные схемы начисления

Иногда кредиторы применят комбинированную схему начисления процентов, однако, для краткосрочных займов такой способ расчета практически не используется.

Комбинированный метод может применяться к продолжительным, но не целым промежуткам времени, при этом по целому числу лет начисляются сложные проценты, а по нецелому остатку – простые.

Например, если на 2 года и 46 дней (46 дней – это 0,13 часть года) была выдана ссуда в размере 500000 рублей (под 10% годовых), итоговая задолженность будет рассчитываться по формуле:

Повышенный процент при просрочке

В некоторых случаях кредиторы начисляют повышенные проценты при несвоевременном внесении платежей. Такая мера может применяться вместо неустойки или же сочетаться с ней.

В договоре займа должно быть четко прописано, что повышенный процент начисляется за использование заемных средств и не является неустойкой. Также указывается, каким образом идет начисление – на всю сумму задолженности или на ее часть.

Штрафные санкции в виде повышенного процента чаще всего встречаются при ипотечном кредитовании, автокредитах или потребительском кредитовании. Иногда финансовые организации взимают повышенные проценты при просрочках по кредитным картам.

Пример штрафа в виде повышенного процента:

Заемщик просрочил очередной платеж, равный 5000 рублей. В договоре займа прописано, что при возникновении просрочки штраф составляет 12% от суммы просроченного платежа. Таким образом, заемщик вместе с долгом обязан выплатить штраф в размере 600 рублей.

Законодательная база

В соответствии с действующим законодательством заимодавец имеет право на взимание с заемщика процентов, начисленных на сумму заема (ст. 809 ГК РФ, п. 1). Заключенным договором регламентируется порядок исчисления и размер процентов.

Если в документе о процентах ничего не сказано, это еще не означает, что заем является безвозмездным. В подобной ситуации проценты начисляются по текущей ставке рефинансирования.

Если заимодавец действительно желает предоставить беспроцентный займ, это должно быть четко прописано в документе.

В п. 1 ст. 809 ГК РФ указывается, что стороны договора заема сами устанавливают размеры и способы исчисления процентов.

Проценты могут быть простыми или сложными, также документом может быть определена «плавающая» ставка, которая зависит от обозначенных условий.

В п. 3.9 Положения ЦБ РФ № 39-П как раз об этом и говорится: процентные ставки определятся по простым или сложным формулам, а также с применением фиксированной или плавающей ставки.

Согласно п. 2 ст. 809 ГК РФ проценты уплачиваются каждый месяц до дня окончательного покрытия задолженности (если нет иного соглашения между сторонами договора).

Это означает, что заемщик и заимодавец могут определить другой порядок расчета процентов, например, использовать «сложную» методику. Свобода сторон в выборе способов исчисления процентов по договору заема ограничивается ст. 10 ГК РФ.

Если в документе прописаны слишком высокие ставки (в т. ч. с использованием «сложной» формулы), заемщик может в судебном порядке доказать их завышенный характер и потребовать снижения.

Несвоевременное внесение платежей является нарушением обязательств со стороны заемщика, и заимодавец имеет право требовать выплаты дополнительных процентов с момента возникновения просрочки.

Величина дополнительных процентов определяется договором, в иных случаях их исчисление осуществляется в соответствии с ст. 395 ГК РФ.

Как рассчитать проценты по договору займа в валюте

Если заемщик получает займ в сумме, установленной в иностранной валюте, проценты за пользование средствами исчисляются по фактическому размеру долга. Задолженность определяется в валюте займа и выплачивается в рублях по курсу ЦБ на дату совершения платежа.

Научиться рассчитывать проценты по договору займа совсем несложно, главное – выделить из документов нужную информацию и правильно подставить цифры в формулы.

Это очень полезный навык, который поможет заемщику определиться с будущими платежами и проверить правильность указанных в договоре данных.

Как оплатить задолженность в компании Быстроденьги, описывается в статье: Быстроденьги.

Какие документы нужно предоставить для оформления займа на сервисе Турбозайм, читайте на странице.

Образец договора займа между физическими лицами, .

Видео: договор займа

Предыдущая статья: Займы онлайн на Яндекс Деньги Следующая статья: Микрозайм онлайн на QIWI кошелек

Кредиты и займы: «прибыльный» учет процентов

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 4 сентября 2015 г.

Содержание журнала № 18 за 2015 г.Ю.В. Капанина, аттестованный налоговый консультант

Как учитывать доходы и расходы при выдаче/получении займов

Компаниям не всегда хватает собственных средств на ведение деятельности. Иногда приходится занимать деньги у банка, учредителя или другой компании. А как в таком случае учитывать при расчете налога на прибыль возникшие долговые обязательства обеим сторонам сделки, вы узнаете из нашей статьи (мы рассмотрим учет у компаний, применяющих ОСНО).

Под долговыми обязательствами понимаются кредиты, в том числе товарные и коммерческие, займы или иные заимствования независимо от способа их оформления (к примеру, векселя, облигации)п. 1 ст. 269 НК РФ. Далее мы будем называть все виды долговых обязательств займами.

Как учесть «прибыльные» доходы и расходы

По выданным или полученным займам доходом и расходом будет являться не сама сумма займа, а проценты, причитающиеся заимодавцуподп. 10 п. 1 ст. 251, п. 12 ст. 270, п. 1 ст. 269 НК РФ.

У заимодавца. Полученные проценты включаются в состав внереализационных доходов, облагаемых налогом на прибыльп. 6 ст. 250 НК РФ. Если срок действия договора займа приходится более чем на один отчетный (налоговый) период, то доходы в виде процентов учитываются на последнее число каждого месяца независимо от даты или сроков их выплаты, предусмотренных договором, а также на дату прекращения действия такого договора (возврата займа)п. 6 ст. 271, абз. 3 п. 4 ст. 328 НК РФ.

До 1 января 2014 г. в ситуации, когда по условиям договора проценты начислялись и уплачивались единовременно в конце срока договора займа, у заимодавца возникали споры о моменте включения процентов во внереализационные доходы. Судьи в таких спорах занимали сторону налогоплательщиков. Они считали, что проценты по займу нужно учитывать в доходах в периоде их получения, установленном в договореОпределение ВАС от 15.01.2014 № ВАС-19281/13; Постановления ФАС ЦО от 01.08.2013 № А68-8200/2012; ФАС ПО от 19.11.2013 № А57-1470/2013.

У заемщика. Аналогичные положения касаются и расходов. Так, расходы в виде процентов (включая проценты по займам, привлеченным на приобретение (создание) основных средств) учитываются заемщиком при расчете налога на прибыль во внереализационных расходах на последнее число каждого месяца, в течение которого компания пользовалась заемными деньгами, а также на дату погашения займаподп. 2 п. 1 ст. 265, п. 8 ст. 272 НК РФ; Письмо Минфина от 10.03.2015 № 03-03-10/12339.

То есть неважно, как в договоре будет прописано условие о сроках выплаты процентов, признавать в налоговом учете их нужно на конец каждого месяца.

А сумма процентов рассчитывается такп. 4 ст. 328 НК РФ:

Пример. Расчет суммы процентов, признаваемых в доходах/расходах

/ условие / Договор займа заключен 10 августа 2015 г. (деньги перечислены заемщику в этот же день). Сумма займа — 1 500 000 руб. По условиям договора проценты по займу начисляются по ставке 16% годовых со дня, следующего за днем предоставления займа, по день возврата займа включительно и уплачиваются 10-го числа каждого месяца по графику платежей. Так, заемщику нужно заплатить 10 сентября 20 383,56 руб.

/ решение / Поскольку из процентов, подлежащих уплате 10.09.2015, на август приходится только часть суммы, необходимо рассчитать сумму процентов за август. В августе количество дней пользования займом — 21 (31 д. – 10 дн.). Тогда сумма процентов, которую нужно учесть в доходах/расходах 31 августа, будет равна:

1 500 000 руб. х 16% / 365 дн. х 21 д. = 13 808,22 руб.

В каком размере учесть

В доходы/расходы включаются проценты, рассчитанные исходя из фактической процентной ставки, определенной в договореп. 1 ст. 269 НК РФ.

Этот порядок применяется для договоров, подписанных как в 2015 г., так и ранее, но только по тем процентам, которые начисляются с 2015 г.Письма Минфина от 13.01.2015 № 03-03-06/1/69460, от 14.05.2015 № 03-03-06/2/27735

Таким образом, в НК внесена очень приятная для большинства компаний поправка — отменено нормирование процентов.

Хотя, как и в любом правиле, здесь тоже есть исключения. Особый порядок предусмотрен для признания процентов по контролируемым сделкам и по сделкам с аффилированными иностранными компаниями (в отношении контролируемой задолженности)п. 1 ст. 269 НК РФ. В этих случаях не всегда можно включить в расходы всю сумму начисленных по договору процентов. Да и с доходами не все просто.

Контролируемые сделки

Сделки будут признаны контролируемыми при выполнении двух условий:

- они должны проводиться между взаимозависимыми лицами. В НК РФ перечислены случаи, когда лица признаются взаимозависимымип. 2 ст. 105.1 НК РФ. К примеру, таковыми будут считаться организации, если доля участия одной компании в другой составляет более 25%. Или у нескольких организаций есть один и тот же участник и его доля в каждой компании — более 25%;

- сумма доходов по таким сделкам в календарном году превысит определенный стоимостный лимитст. 105.14 НК РФ. Например, для организаций — резидентов РФ сумма доходов по их сделкам (суммируются доходы по всем сделкам с одним лицом) должна превысить 1 млрд руб. А при определении лимита учитываются только налогооблагаемые доходып. 9 ст. 105.14, п. 1 ст. 248 НК РФ. Это значит, что при выдаче займа определять, превышен порог или нет, нужно по сумме причитающихся заимодавцу процентов.

Правда, и здесь не обошлось без исключений. Есть сделки, которые не признаются контролируемыми вне зависимости от того, удовлетворяют ли они вышеуказанным условиямп. 4 ст. 105.14 НК РФ. К примеру, сделки между участниками одной консолидированной группы налогоплательщиков не будут считаться контролируемыми.

Если вдруг ваши сделки (в том числе и по предоставлению займа) подпадают под категорию контролируемых, тогда проценты учитываются так.

У заимодавца. Доходом признаются проценты, исчисленные исходя из фактической ставки, определенной договором займа, если эта ставка превышает минимальное значение интервала предельных значенийпп. 1.1, 1.2 ст. 269 НК РФ.

У заемщика. В расходах можно учесть всю сумму процентов исходя из фактической ставки, при условии, что эта ставка меньше максимального значения интервала предельных значенийпп. 1.1, 1.2 ст. 269 НК РФ.

Если же фактическая ставка, определенная в договоре займа/кредита, выходит за границы интервала предельных значений, тогда доход/расход учитывается исходя из рыночной ставкип. 1.1 ст. 269 НК РФ.

А интервалы предельных значений установлены такиеп. 1.2 ст. 269 НК РФ.

| Обстоятельства возникновения долгового обязательства | min | max |

| По рублевым обязательствам | ||

| С 01.01.2015 по 31.12.2015 | ||

|

0 ключевой ставки ЦБ* | 1,8 ключевой ставки ЦБ |

|

0,75 ставки рефинансирования ЦБ** | 1,8 ключевой ставки ЦБ |

| С 01.01.2016 | ||

|

0,75 ключевой ставки ЦБ | 1,25 ключевой ставки ЦБ |

| По валютным обязательствам | ||

|

EURIBOR в евро + 4% | EURIBOR в евро + 7% |

|

SHIBOR в китайских юанях + 4% | SHIBOR в китайских юанях + 7% |

|

ЛИБОР в долларах США + 4% | ЛИБОР в долларах США + 7% |

* Ключевая ставка с 03.08.2015 составляет 11%.

** Ставка рефинансирования не менялась с 14.09.2012. Ее размер — 8,25%.

При этом ставка ЦБ (ЛИБОР, EURIBOR, SHIBOR) беретсяп. 1.3 ст. 269 НК РФ:

- <или>на дату фактического получения денегПисьмо Минфина от 15.04.2013 № 03-03-06/1/12502, если договором предусмотрена фиксированная процентная ставка (она не изменяется в течение всего срока действия договора). Если договор займа заключен еще до введения Банком России ключевой ставки (до 13.09.2013), то для расчета предельных значений процентов нужно использовать ставку рефинансирования, действовавшую на дату заключения договораПисьма Минфина от 11.06.2015 № 03-03-РЗ/33795, от 08.06.2015 № 03-03-06/1/33157;

- <или>на дату признания дохода/расхода при иных условиях договора.

Пример. Определение суммы процентов, учитываемых в доходах и расходах при расчете налога на прибыль

/ условие / ООО «Заимодавец» предоставило заем (деньги перечислены 01.07.2015) сроком на 1 год взаимозависимому ООО «Заемщик» в размере 50 000 000 руб. под 7% годовых. Процентная ставка в течение срока действия договора не меняется. Допустим, что сделки между этими компаниями признаются контролируемыми в соответствии с п. 2 ст. 105.14 НК РФ.

/ решение / Поскольку процентная ставка по договору — фиксированная, для расчета процентов должна применяться ключевая ставка ЦБ, действующая на дату привлечения денежных средств. В нашем случае она равна 11,5%.

31.07.2015 заимодавец должен признать доход в виде полученных процентов. Для этого ему нужно сравнить фактическую ставку с минимальным значением интервала предельных значений. В 2015 г. это минимальное значение равно 0% ключевой ставки ЦБ. Поскольку 7% > 0% (11,5% х 0), то в доходах признаются проценты исходя из фактической ставки 7% в сумме 297 260,27 руб. (50 000 000 руб. х 7% / 365 дн. х 31 д. в июле). В течение 2015 г. сумма учитываемых процентов будет меняться только из-за количества дней в календарном месяце пользования заемными деньгами.

А вот в 2016 г. минимальное значение интервала предельных значений уже будет составлять 75% ключевой ставки, то есть фактическую ставку нужно сравнивать со значением 8,625% (11,5% х 0,75). В данном случае 7% 8,625%. Значит, фактическая ставка уже не попадает в установленные границы и доход придется считать исходя из рыночной ставки. Вероятно, налоговики посчитают рыночными ставками те, которые входят в интервал предельных значений (выше минимальной и ниже максимальной)Информация ФНС «О вступлении в силу с 1 января 2015 года новых правил для сделок с долговыми обязательствами». Допустим, компания определила рыночную ставку — 8,64%. Тогда за январь 2016 г. доход будет равен 365 901,64 руб. (50 000 000 руб. х 8,64% / 366 дн. х 31 д. в январе).

У заемщика при таких условиях договора в расходы включается вся сумма начисленных процентов исходя из фактической ставки 7% как в 2015, так и в 2016 гг. Так как максимальное предельное значение будет равно:

- в 2015 г. — 20,7% (11,5% х 1,8);

- в 2016 г. — 14,375% (11,5% х 1,25), —

следовательно, соблюдается условие 7% максимального значения.

Пример. Определение суммы процентов, признаваемых в налоговом учете при иной процентной ставке

/ условие / Воспользуемся условием предыдущего примера, но изменим ставку по займу — 16%.

/ решение / Заимодавцу доходы следует учитывать, исходя из фактической ставки 16%, так как она и в 2015, и в 2016 гг. будет входить в установленные границы.

Для исчисления расходов по займу заемщику следует сравнить фактическую ставку с максимальным значением установленного интервала предельных значений. В 2015 г. она равна 20,7% (11,5% х 1,8), соответственно, фактическая ставка 16% будет меньше. А значит, расходы можно будет учесть в полной сумме, исходя из ставки 16%. В 2016 г. максимальное значение интервала предельных границ — 14,375% (11,5% х 1,25). 16% превышает это значение. Таким образом, в расходы нельзя будет включить всю сумму начисленных процентов.

Контролируемая задолженность

Как правило, она возникает в отношениях с иностранными организациями. Предположим, у компании имеется непогашенная задолженность по долговому обязательству:

- <или>перед иностранной организацией, прямо или косвеннопп. 2, 3 ст. 105.2 НК РФ владеющей более 20% ее уставного (складочного) капитала (фонда);

- <или>перед российской организацией, признаваемой аффилированным лицом указанной выше иностранной организации. К примеру, аффилированным лицом юридического лица (в нашем случае — иностранной организации) является организация (у нас — российская компания), в которой это юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли этого юридического лицаст. 4 Закона РСФСР от 22.03.91 № 948-1;

- <или>в отношении которого такое аффилированное лицо и (или) непосредственно эта иностранная организация выступают поручителем, гарантом или иным образом обязуются обеспечить исполнение долгового обязательства компании.

Тогда такая задолженность признается контролируемойп. 2 ст. 269 НК РФ.

У заимодавца. Доходом российского заимодавца по контролируемой задолженности будет вся сумма полученных процентовп. 6 ст. 250 НК РФ; Письма Минфина от 14.05.2015 № 03-08-05/27557, от 06.03.2014 № 03-08-05/9669.

У заемщика. Для расчета величины процентов (как по валютным, так и по рублевым займам), учитываемых при расчете налога на прибыль, компании-заемщику нужно поступать так.

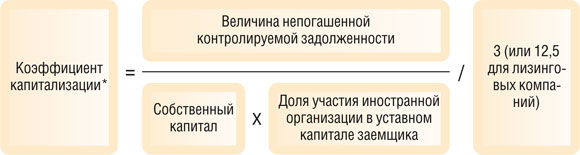

Определите размер собственного капитала на последнее число отчетного (налогового) периода. Его можно посчитать по формулеабз. 1, 5 п. 2 ст. 269 НК РФ:

* Эти показатели берутся из бухгалтерской отчетности на последнее число отчетного (налогового) периода.

** Задолженность по взносам в ПФР, ФСС РФ и ФФОМС не относится к задолженности по налогам и сборамПисьмо Минфина от 07.03.2013 № 03-03-06/1/6908.

Если величина собственного капитала получится отрицательной или равной нулю, то проценты по займу вообще не учитываются в составе расходов при расчете налога на прибыльПисьма Минфина от 02.06.2015 № 03-08-05/31748, от 30.05.2011 № 03-03-06/1/319 (п. 1).

Когда собственный капитал > 0

Если величина собственного капитала — положительна, далее действуйте так.

ШАГ 1. Сравните размер контролируемой задолженности на последний день отчетного периода с величиной собственного капитала:

- <если>контролируемая задолженность не превышает величину собственного капитала, умноженную на коэффициент 3 (для компаний, занимающихся исключительно лизингом — на коэффициент 12,5), то для определения размера учитываемых в расходах процентов применяется вышеописанный общий порядок. То есть проценты учитываются в расходах в полном размере на последнее число каждого месяцап. 1 ст. 269 НК РФ; Письмо Минфина от 11.01.2012 № 03-03-06/1/2;

- <если>размер задолженности более чем в 3 раза (для лизинговых компаний — более чем в 12,5 раза) превышает собственный капитал, то для расчета процентов нужно применять так называемое правило тонкой капитализациипп. 2—4 ст. 269 НК РФ. В этом случае переходите к следующему шагу.

ШАГ 2. Рассчитайте на последнее число каждого отчетного (налогового) периода предельный размер процентов, признаваемых в расходах по контролируемой задолженности, по формулеабз. 3 п. 2 ст. 269 НК РФ:

При этом коэффициент капитализации считается такабз. 4 п. 2 ст. 269 НК РФ:

* Коэффициент нужно рассчитывать отдельно по каждому кредитору. Если в отношении одного и того же кредитора есть несколько задолженностей (по нескольким договорам), то их нужно суммировать и рассматривать в совокупностиПисьма Минфина от 27.01.2015 № 03-03-06/1/2538, от 27.08.2012 № 03-03-06/1/433; Постановление ФАС МО от 17.01.2014 № Ф05-16745/2013.

Обратите внимание, что предельные проценты по контролируемой задолженности нельзя считать нарастающим итогом. По мнению Минфина, с которым, кстати, согласен ВАС, расходы в виде процентов по контролируемой задолженности необходимо определять дискретноПисьмо Минфина от 24.05.2012 № 03-03-06/1/271; Постановление Президиума ВАС от 17.09.2013 № 3715/13. Это значит, что каждый раз в расчет включаются проценты, начисленные только за последний квартал, а проценты, начисленные в предыдущие кварталы года, не учитываются. И пересчитывать ранее учтенные процентные расходы, например, при изменении коэффициента капитализации в следующем квартале по сравнению с предыдущим, не нужно. Это правило, возможно, в скором времени появится и в НК РФпроект Федерального закона № 724609-6 «О внесении изменений в статью 269 части второй Налогового кодекса Российской Федерации в части определения понятия контролируемой задолженности» (принят в I чтении 19.05.2015).

ШАГ 3. Сравните сумму фактически начисленных процентов с предельной суммой. Если по результатам сравнения сумма фактически начисленных процентов окажется меньше предельной величины, то в расходах учитываются проценты в полном объеме. Если больше, то в расходы можно включить только предельную сумму процентов.

Налоговики пояснили, зачем введены нормы об ограничении процентов, учитываемых при налогообложении, по контролируемой задолженности. Это сделано во избежание налоговых злоупотреблений при скрытом распределении дивидендов под видом выплаты процентов между аффилированными лицамиПисьмо ФНС от 22.06.2015 № ГД-4-3/10807@. Ведь фактически выдачу займа компании в размере, существенно превышающем ее собственный капитал, можно расценивать как вложение участника в ее уставный капитал, за что он может получать дивиденды.

Что будет с не учтенными в расходах процентами

Положительная разница между фактически начисленными и предельными процентами, не учтенная в «прибыльных» расходах, приравнивается к дивидендам, уплаченным иностранной организации, в отношении которой существует контролируемая задолженность, и должна облагаться налогом на прибыльп. 4 ст. 269, п. 3 ст. 284 НК РФ; Письма Минфина от 21.04.2015 № 03-03-06/1/22602, от 17.06.2013 № 03-03-06/1/22382; Постановления АС ЦО от 19.03.2015 № А54-979/2014; АС МО от 26.01.2015 № Ф05-16095/2014. То есть заемщик в качестве налогового агента должен удержать налог с выплачиваемых дивидендов и уплатить его в бюджетп. 2 ст. 310 НК РФ. По общему правилу при выплате дивидендов иностранной организации применяется ставка налога 15%подп. 3 п. 3 ст. 284 НК РФ. При этом нужно помнить, что международным договором могут быть установлены отличные от тех, что предусмотрены НК РФ, ставки налога с дивидендов. Тогда нужно применять нормы международного договорап. 1 ст. 7 НК РФ.

Также выплаченными дивидендами будут считаться все проценты по займу, не учтенные в расходах при отрицательном собственном капиталеПисьмо Минфина от 02.06.2015 № 03-08-05/31748.

Если договор займа заключен между двумя российскими компаниями, то при выплате положительной разницы между суммой начисленных процентов и суммой предельных процентов налог с дивидендов заемщик не удерживаетПисьма Минфина от 14.05.2015 № 03-08-05/27557, от 06.03.2014 № 03-08-05/9669.

Поблажки для валютных займов

Также хотелось бы отметить, что по долговым обязательствам, выраженным в иностранной валюте и возникшим до 1 октября 2014 г., законодатели предусмотрели некие особенности определения предельной величины процентов, учитываемых в период с 1 июля 2014 г. по 31 декабря 2015 г.ч. 1 ст. 2 Закона от 08.03.2015 № 32-ФЗ

Во-первых, величина контролируемой задолженности определяется в рублях по курсу ЦБ РФ на последнюю отчетную дату отчетного (налогового) периода, но не превышающему курс ЦБ РФ на 1 июля 2014 г. для соответствующей валюты. То есть предельные значения курсов валют для пересчета размера контролируемой задолженности в рубли зафиксированы.

Во-вторых, величина собственного капитала рассчитывается без учета положительных (отрицательных) курсовых разниц от переоценки валютных требований (обязательств), возникших с 1 июля 2014 г. по число, на которое определяется коэффициент капитализации, из-за изменения курсов, которые установлены ЦБ РФ.

***

Заемщикам нужно помнить еще об одном важном обстоятельстве. При каждой выплате процентного дохода иностранному заимодавцу (если иностранная компания не ведет свою деятельность в РФ через постоянное представительство) заемщику в качестве налогового агента нужно исчислить, удержать из дохода и уплатить в бюджет налог на прибыльп. 1 ст. 310, подп. 3 п. 1 ст. 309, п. 2 ст. 287 НК РФ. В отношении процентов применяется ставка 20%, если международным соглашением не предусмотрены другие ставкиподп. 1 п. 2 ст. 284, п. 1 ст. 7 НК РФ. Ведь если этого не сделать, то проверяющие могут взыскать с налогового агента сумму налога, которую он не удержал у иностранной организации при выплате доходов, и пенип. 2 Постановления Пленума ВАС от 30.07.2013 № 57.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Кредиты / займы»:

Как самостоятельно рассчитать проценты по займу?

Расчет простых процентов

При простой схеме проценты рассчитываются за весь срок по постоянной ставке

Расчет сложных процентов

При сложной схеме сумма процентов постепенно увеличивается

Расчет процентов за просрочку

Для подсчета неустойки применяется отдельная формула

Умение рассчитать проценты по займу — важный элемент финансовой грамотности. Оно помогает еще до заключения договора определить, хватит ли вам денег для выплаты займа. А после получения денег — подсчитать, сколько вам придется отдать. Рассчитать проценты можно по нескольким формулам, которые приведены в этой статье.

По сути, процент по займу – это плата за использование заемных средств от числа их получения. Условия и сроки уплаты процентов оговариваются в договоре займа.

Чтобы самостоятельно подсчитать, сколько процентов вам нужно будет уплатить, необходимо знать:

- Размер предоставленного займа

- Размер и тип процентной ставки (ежедневная, месячная или годовая)

- Срок, за который начисляются проценты

- Наличие и размер дополнительных платежей

Формула расчета процентов по договору займа зависит от способа начисления процентов:

- Для большинства займов применяется простая формула. Для расчетов вам потребуются сумма займа, процентная ставка, умноженная на число дней в году, и число дней использования денег

- Сложная формула применяется для растущих (капитализированных) процентов. Для их подсчета нужно умножить изначальную сумму на (1+r)n, где r — ставка, переведенная в десятичную дробь, а n — число платежных периодов.

Рассчитать проценты по кредиту сложнее, чем по займу из-за отличий в способе и порядке начисления. вы узнаете, как правильно это сделать.

Как рассчитываются простые проценты

По этой формуле начисляются платежи у большинства займов:

Процент = Размер займа × Годовая ставка / Число дней в году × Размер платежного периода

Рассмотрим расчет процентов за пользование займом по этой формуле на нескольких примерах.

Пример 1

Игорь Иванов берет займ в размере 25 000 рублей на 20 дней. Ставка – 1,5% в день. В году 365 дней.

Сначала нужно рассчитать годовую ставку – для этого дневная ставка умножается на количество дней в году:

1,5 × 365 = 547,5

Значит, годовая ставка составляет 547,5%. Далее рассчитаем проценты:

\(\frac{25000 \times 547,5 }{365}\times 20=\frac{136875}{365}\times 20=375\times 20=7500\) рублей — сумма процентов за весь срок

Таким образом, Иванов всего должен выплатить всего 32 500 рублей.

Если в договоре не указан размер ставки, то для расчета процентов берется ставка рефинансирования. Так требует статья 809 Гражданского кодекса РФ. Размер этой ставки устанавливает Центробанк РФ. С 26 марта 2018 года ставка рефинансирования составляет 7,25% годовых.

Пример 2

Любовь Петрова берет займ в размере 20 000 рублей на 15 дней. В году 366 дней. Ставка в договоре не указана.

В этом случае формула не меняется, но для расчета берется ставка рефинансирования:

20 000 × 9,75% = 1 950 1 950 / 366 = 5,33 5.33 × 15 = 79,95

Значит, Петрова всего должна выплатить всего 20 079,95 рублей.

При частичном или досрочном погашении займа уточните заранее, пересчитывает ли компания проценты при таком способе оплаты. Если МФК или МФК начисляет проценты за фактический срок — от даты получения денег до даты погашения — то переплата рассчитывается за дни от оформления займа до внесения платежа. Если компания начисляет проценты за срок, указанный в договоре, то для подсчета берите этот срок.

Как рассчитываются сложные проценты

Такой способ расчета используется, если заемщик пропускает срок уплаты. В этом случае процент за пропущенный период прибавляется к сумме долга, и на следующий период проценты начисляются на увеличенную сумму. Эта схема применяется, в основном, только если и заемщик, и заимодавец являются предприятиями.

Расчет сложных процентов производится по такой формуле:

Сумма долга = Сумма займа × (1 + процентная ставка) × количество периодов

Процентная ставка за месяц или год в этой формуле выражается в долях. Размер ставки в таком случае делится на 100.

Пример:

Заемщик получает 20 000 рублей под 5% в месяц. После получения займа проходит год. Долг заемщика в этом случае будет составлять:

20 000 × (1 + 0,05)×12 = 20 000 × 12,6 = 252 000 рублей

При этом, чем дольше срок займа, тем ощутимее сумма долга.

Как рассчитываются проценты за просрочку

При нарушении сроков уплаты долга с заемщика взимается неустойка. Это может быть либо фиксированная сумма, размер которой зависит от количества просрочек, либо процент от суммы долга. Если вы по какой-то причине не сможете вернуть деньги в срок, то сразу рассчитайте неустойку по договору займа.

Пени за просрочку займа рассчитываются так:

Процент = Размер долга × Время просрочки × ставка неустойки

Пример:

Заемщик должен выплатить 5 000 рублей, но допустил просрочку в 7 дней. По договору неустойка составляет 5% от суммы долга. В этом случае проценты за просрочку будут равны:

5 000 × 7 × 5% = 1 750 рублей

Общая сумма долга в этом случае составляет 6 750 рублей.

Конечно, в Интернете существует множество онлайн-калькуляторов, которые рассчитывают задолженность по займу в режиме онлайн. Но такие сервисы несовершенны и не всегда доступны. Поэтому научитесь рассчитывать проценты самостоятельно – это умение всегда пригодится, если вы часто прибегаете к микрокредитам. Сделать это достаточно просто — нужно лишь знать необходимые формулы.

Итак, рассчитать проценты по займу самому достаточно просто. Для этого нужно знать всего три формулы:

- Для простых процентов — находим годовую ставку, определяем размер переплаты в день и умножаем на количество дней

- Для сложных процентов — умножаем сумму займа на процентную ставку плюс один, и на количество периодов начисления процентов

- Для расчета неустойки — умножьте сумму займа на период просрочки, а затем на ставку неустойки

Перед оформлением займа советуем заранее рассчитать проценты по нему, чтобы сразу спланировать его погашение. А с чем сталкивались вы при расчете процентов по займу? Рассказать о своем опыте и других способах подсчета вы сможете в комментариях.

Вы нашли ответы на все свои вопросы в данной статье?

Наталья Потемкина

Наталья Потемкина

Работала консультантом в кредитном брокере. Несколько лет назад компания закрылась, после чего Наталья перешла на наш сайт. Она знает, как выбрать кредит или займ на самых выгодных условиях для заемщика, и как пользоваться им без долгов.

Начисление процентов по договору займа — проводки

Условия, влияющие на порядок учета займа

Проценты по займу выданному — проводки

Начислены проценты по займу полученному — проводки

Итоги

Условия, влияющие на порядок учета займа

Заем — это передача денежных средств (или иных средств платежа) в долг, происходящая между физлицами или юрлицами, а также между юрлицом и физлицом. В этой процедуре никогда не участвует кредитная организация, поскольку операции с ее участием, несмотря на тот же характер взаимоотношений, носят иные названия: кредит и вклад (для физлица) или депозит (для юрлица).

Бухгалтерские проводки возникают только у юрлиц, которые могут как брать средства в долг у юридических или физических лиц, так и давать их этим же субъектам, но характер бухгалтерских записей не зависит от того, с кем именно (юридическим или физическим лицом) заключен договор заимствования. Вместе с тем есть моменты, влияющие на применяемую в этих записях корреспонденцию счетов.

Для организации, дающей в долг, имеет значение:

- процентным или беспроцентным является заем;

- к числу каких видов деятельности (обычных или прочих) относится для нее этот процесс.

Для получателя средств важно:

- на какой срок они взяты: меньше или больше года;

- вкладываются ли заемные средства в создание инвестиционного актива.

Каждое из указанных условий повлияет на выбор корреспонденции счетов в записи операций, выполняемых в связи с займом.

Проценты по займу выданному — проводки

Выдаваемые в долг средства при условии начисления на них процентов у передающей стороны всегда учитываются в составе финвложений, т. е. на счете 58. Выдача фиксируется проводкой Дт 58 Кт 51 (50, 52).

ВАЖНО! Беспроцентный заем на счете 58 показан не будет, поскольку он не отвечает самой идее финвложений (приносить доход). Его сумму следует показать на счете 76 (Дт 76 Кт 51 (50, 52)).

В то же время в проводках по начислению процентов по займу выданному будет задействован иной счет — 76. Его применение приведет к появлению проводки — начислены проценты по выданному займу — с корреспонденцией Дт 76 Кт 91 (90). Выбор счета в кредитовой части этой записи определит, к числу каких видов деятельности для займодавца относится выдача займа: прочих (тогда будет использован счет 91) или обычных (в этом случае задействуется счет 90).

Расчет процентов организациями осуществляется ежемесячно на последнюю дату этого периода (пп. 12, 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н).

Обложению НДС ни сама сумма займа, ни проценты по нему не подлежат (подп. 15 п. 3 ст. 149 НК РФ), т. е. проводок в части этого налога по дебету счета 91 (90) не возникнет. Если с выдачей займа у займодавца связаны какие-либо затраты (например, плата банку за услуги по переводу средств), то в периоде их осуществления они попадут в дебет счета 91 (90).

Поступление платежей по процентам выразится проводкой Дт 51 (50, 52) Кт 76.

Начислены проценты по займу полученному — проводки

У получателя заемных средств их поступление будет учтено либо на счете 66 (если заем краткосрочный — до года), либо на счете 67 (если средства взяты на срок, превышающий 12 месяцев). Проводка при этом окажется такой: Дт 51 (50, 52) Кт 66 (67).

На эти же счета будут относиться начисляемые проценты с отделением их в аналитике учета от суммы основного долга. То есть в проводке по начислению процентов по займу полученному в кредитовой части окажется счет 66 либо 67. Выбор же счета, попадающего в дебетовую ее часть, определит факт использования или неиспользования полученных средств при создании инвестиционного актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н).

Суммы процентов по займу, не имеющему отношения к созданию актива, расцениваемого как инвестиционный (у него длительный срок создания и высокая стоимость), всегда следует учитывать в прочих расходах — Дт 91 Кт 66 (67), начисляя соответствующие суммы ежемесячно (п. 6 ПБУ 15/2008).

Если же заемные средства задействованы в дорогостоящих продолжительных вложениях, то проценты по ним сформируют стоимость имущества (основного средства или нематериального актива), созданного с участием соответствующих вложений: Дт 08 Кт 66 (67). Во время длительного (больше 3 месяцев) перерыва, возникшего в процессе осуществления инвестиций, и по завершении вложений в объект продолжающие начисляться проценты по займу следует включать в состав прочих расходов (пп. 11, 13 ПБУ 15/2008).

Право не выделять из прочих расходы, связанные с созданием инвестиционных активов, есть у юрлиц, применяющих упрощенные способы бухучета.

Оплата процентов отразится проводкой Дт 66 (67) Кт 51 (50, 52). Если их получателем является физлицо, то его доход следует обложить НДФЛ (Дт 66 (67) Кт 68).

Итоги

Проводка по начислению процентов по займу возникает как у дающих в долг юрлиц (юридическому или физическому лицу), так и у получающих заемные средства (от юридического или физического лица). Первые сам выданный долг учитывают на счете 58 (Дт 58 Кт 51 (50, 52)), а проценты по нему — на счете 76, начисляя их ежемесячно в корреспонденции со счетом учета финрезультата (Дт 76 Кт 91 (90)). Вторые в зависимости от срока, на который средства заняты, сумму долга относят на счет 66 либо 67 (Дт 51 Кт 66 (67)) и туда же начисляют проценты по нему. Если заемные средства не участвуют в создании инвестиционного актива, то их начисляют проводкой Дт 91 Кт 66 (67). Участие в создании актива, расцениваемого как инвестиционный, требует учета процентов по займу в стоимости этого актива (Дт 08 Кт 66 (67)).

Начисление процентов по договору займа осуществляется в размерах и с периодичностью, указанными в договоре между займодавцем и заемщиком. Займ отличается от кредита тем, что задолженность у заемщика (юридического или физического лица) формируется не перед банком, а перед контрагентом – организацией, ИП, физлицом.

Порядок начисления процентов по договору займа

Проценты по займам начисляются в денежной форме. Вариантов их взимания несколько:

-

в фиксированном размере, когда величина процента одинакова на протяжении всего периода действия договора займа;

-

по переменным ставкам, изменяющимся в течение срока договора.

Проценты обычно уплачиваются ежемесячно, поквартально, либо единовременно при погашении задолженности.

Величина процентной ставки определяется участниками соглашения. Если в договоре этот параметр не обозначен, при расчете процентов ориентироваться надо на уровень ключевой ставки ЦБ РФ, действующей в соответствующем периоде (ст. 809 ГК РФ).

Так как в договоре указывается размер годовой ставки по процентам, при расчете ежемесячных обязательств должника необходимо рассчитать ставку за день, после чего определяется месячная сумма оплаты.

Читайте также: НДФЛ с материальной выгоды по беспроцентному займу

Начисление процентов по договору займа: проводки

В аналитическом учете кредиторам и заемщикам обязательно надо разграничивать основную сумму долга и процентные начисления, также необходимо вести раздельный учет по разным договорам и займодавцам/заемщикам, когда таких договоров несколько.

Проводки у займодавца

Для кредитующей стороны процентный займ выступает в качестве финансового вложения, поэтому учет выданных сумм ведется на счете 58, а проценты по нему будут начисляться по счету 76. Типовые проводки:

-

Д58 – К51 (50, 52) – кредитор отразил выдачу займа третьему лицу с условием выплаты процентов по долгу;

-

Д76 – К91 (90) — начисление процентов по основной сумме долга;

-

Д51 (50, 52) – К76 — уплата процентов должником;

-

Д51 (50, 52) – К58 – возврат суммы займа кредитору.

День начисления процентов по договору займа в соответствии с п. 16 ПБУ 9/99 приходится на последний день расчетного месяца или иного периода, определенного договором. Например, если займ с условием ежемесячной уплаты процентов оформлен сроком на два месяца — сентябрь и октябрь 2019 года, проценты должны быть начислены и проведены в учете 30 сентября и 31 октября.

Проводки у заемщика

У заемщика займ будет отражен в учете на одном из кредитных счетов – 66 (для краткосрочных займов) или 67 (в случае с длительными займами сроком на 12 месяцев и более). Проценты начисляются на те же счета, с ведением отдельной аналитики по ним.

В соответствии с нормами п. 8 ПБУ 15/2008, если займ получен должником для создания инвестиционного актива, проценты за период пользования заемными денежными средствами равномерно включаются в стоимость объекта инвестирования.

Типовые проводки:

-

Д51 – К66 (67) – получен займ от контрагента;

-

Д91 – К66 (67) – начислены проценты по займу (при условии, что деньги не направлены на создание инвестиционных активов);

-

Д08 – К 66 (67) – начисление процентов по займу, направленному на приобретение или возведение объекта основных средств;

-

Д66 (67) – К51 (50, 52) – уплата процентов или суммы основного долга кредитору.

Пример начисления процентов по договору займа

Предприятие «ЮГ» выдало своему контрагенту ООО «Север» денежный займ с условием погашения и выплаты процентов по нему по ставке 10% годовых единовременно в конце срока действия договора. Срок соглашения 3 месяца – с сентября по ноябрь 2019 года. Деньги были получены должником 1 сентября, возврат всей суммы долга и процентов осуществлен 30 ноября. Сумма займа – 85 000 руб.

Как будет производиться начисление процентов по договору займа – расчет:

-

за сентябрь сумма процентов к уплате составит 698,63 руб. (85 000 х 10% / 365 дней в году х 30 дней в сентябре), день получения денег учитывается в общем сроке пользования займом;

-

за октябрь сумма процентов — 721,92 руб. (85 000 х 10% / 365 х 31);

-

за ноябрь процентные платежи будут равны 698,63 руб. (85 000 х 10% / 365 х 30), при расчете процентов день погашения долга также учитывается (п. 3 ст. 809 ГК РФ).

В учете компании «ЮГ» будут сделаны следующие записи:

-

01.09.2019. Д58/СеверДолг – К51 – 85 000 руб., сумма займа перечислена заемщику;

-

30.09.2019. Д76/СеверПроц – К91 – 698,63 руб., начислена сумма процентов по договору займа за сентябрь;

-

31.10.2019. Д76/СеверПроц – К91 – 721,92 руб., начислены проценты за октябрь;

-

30.11.2019. Д76/СеверПроц – К91 – 698,63 руб., начислены проценты по договору займа за ноябрь;

-

30.11.2019. Д51 – К58/СеверДолг – 85 000 руб., заемщик вернул всю основную сумму займа на расчетный счет кредитора;

-

30.11.2019. Д51 – К76/СеверПроц – 2119,18 руб. (698,63 + 721,92 + 698,63), заемщик погасил обязательства по процентам за весь период договора.

В учете заемщика — ООО «Север» по договору займа будут сделаны следующие записи:

-

01.09.2019. Д51 – К66/ЮгДолг – 85 000 руб. — получен займ;

-

30.09.2019. Д91 – К66/ЮгПроц – 698,63 руб. — начисление процентов за сентябрь;

-

31.10.2019. Д91 – К66/ЮгПроц – 721,92 руб. — начисление процентов за октябрь;

-

30.11.2019. Д91 – К66/ЮгПроц – 698,63 руб. — начисление процентов за ноябрь;

-

30.11.2019. Д66/ЮгДолг – К51 – 85 000 руб. — погашение основной суммы долга;

-

30.11.2019. Д66/ЮгПроц – К51 – 2119,18 руб. — уплата обязательств по процентам.

За пользование денежными средствами или материальными ценностями, полученными в долг, придется заплатить определенную сумму — некий платеж за использование заемными активами. О том, как правильно отразить обязательные процентные платежи по кредитным и заемным договорам, расскажем в нашей статье. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Особенности кредитования

Кредитный договор или договор займа — это двустороннее соглашение, в котором оговорены условия предоставления одной стороной конкретного вида активов (денег, имущества, нематериальных активов и прочего), которые принадлежат данной стороне, во временное использование второй стороне (организации, ИП или сотруднику).

Напомним, что кредит может выдать только специализированная организация, которая имеет соответствующую лицензию. А вот заемные средства можно получить от компании, ИП или физического лица. К тому же кредитование осуществляется исключительно в деньгах, то есть в денежной форме. В то время, как займы можно получить и в материальной форме, например, в виде продукции, основных средств, сырья или любого другого имущества фирмы.

Некоторые компании могут предоставить заемные средства бесплатно, то есть дополнительную плату за пользование заемными активами уплачивать не нужно (п. 1 ст. 809 ГК РФ). Однако большинство компаний осуществляют кредитование за конкретную плату — проводят начисление процентов по займу, проводки по начислению отражают возникновение задолженности заемщика перед займодателем.

Предоставление заемных средств в учете заемщика и займодателя существенно отличаются.

Учет кредитования у займодателя

Для организации-займодателя бухгалтерский учет операций по начислению процентов по договору займа, проводки зависят от основного вида деятельности. Если кредитование — это основной вид деятельности фирмы, то записи составляются с использованием счета 90 «Продажи» (Приказ Минфина от 31.10.2000 № 94н, п. 12 ПБУ 9/99). Например, в учете кредитной или микрофинансовой организации.

Компании, для которых выдача займов не является ключевым предметом деятельности, при начислении процентов по кредиту проводки составляются с применением счета 91 «Прочие доходы» (п. 16 ПБУ 9/99). Причем суммы за пользование займами начисляются за каждый отчетный период, ежемесячно или ежеквартально, согласно условиям заключенного договора.

Отражаем в учете проводки по начислению процентов по займу выданному:

|

Операция |

Дебет |

Кредит |

|

Выдан кредит с расчетного счета |

58-3 или 76 — сторонней компании 73-1 — сотруднику предприятия |

|

|

Рассчитаны проценты по займам выданным, проводки |

||

|

Поступила оплата за пользование заемными активами |

В учете займодателя начисленные проценты по займу выданному (проводки) отражаются равномерно, чтобы максимально сократить разрыв между бухгалтерским и налоговым учетами. Такие рекомендации дал Минфин в Письме от 24.01.2011 № 07-02-18/01.

При начислении суммы включаются в состав внереализационных доходов для расчета налога на прибыль, в соответствии со статьей 250 НК РФ. Обязательные платежи за пользование деньгами по договорам начисляются в конце каждого расчетного периода, причем независимо от даты поступления оплаты.

Начислены проценты по займу: проводки для заемщика

Порядок отражения данных операций в бухгалтерском учете заемщика зависит от того, на какие цели были использованы кредитные активы. Например, если заемный капитал был направлен на строительство или покупку инвестиционных активов, то периодические платежи за пользование кредитом могут быть включены в стоимость инвестиционного актива (абз. 2 п. 7, п. 9 ПБУ 15/2008). В остальных случаях начисленные проценты по кредиту (проводка) отражаются в составе прочих расходов.

Бухгалтерские записи составляются с использованием двух счетов: 66 «Расчеты по краткосрочным займам» — при оформлении долговых обязательств сроком менее 12 месяцев, и 67 «Расчеты по долгосрочным кредитам», если долг оформлен на период более одного года.

Отражаем проводки по начислению процентов по займу полученному:

|

Операции |

Дебет |

Кредит |

|

Начислены проценты по договору займа, проводки |

66 либо 67 |

|

|

Произведена уплата по начислениям |

66 или 67 |

Проводки по начислению процентов по выданным займам

Относительно метода учета доходов (начисление или кассовый) начисляют проценты по выданным займам. Также на выбор счета учета влияет срок на который предоставляют денежные средства или активы.

Типовые бухгалтерские проводки по выданным займам

При кассовом методе проценте начисляют в день получения денежных средств:

- Дебет 76 (73) Кредит 91.1.

При учете процентов по методу начисления нужно учитывать, на какой срок выдан заем по договору. Если он превышает один год – проценты начисляют на конец каждого месяца до конца окончания времени, в течение которого действует договор о предоставлении средств.

При выдаче займа на срок менее года проценты учитывают на последний день, в который он должен быть передан заимодавцу.

Если заем выдан в неденежной форме, полученные по нему проценты облагаются НДС:

- Дебет 91.1 Кредит 68 НДС.

Налогом на добавленную стоимость будет облагаться разница между суммой полученных процентов по ставке, обозначенной в договоре и рассчитанных по ставке рефинансирования (8,25%).

Проценты по договору займа могут оплачиваться и в имущественной форме:

- Дебет 76 Кредит 91.1.

При этом нужно сделать проводки по учету НДС:

- Дебет 19.03 Кредит 76.

Уплата имуществом:

- Дебет 41 (10,43,..) Кредит 76.

Когда заключают договор займа в иностранной валюте, а проценты выплачивают в рублях нужно учитывать курсовые разницы. По методу начисления перерасчет процентов нужно производить на более раннее событие — оплату или начисление в последний день месяца процентов.

- Дебет 76 Кредит 91.1 – отражение положительной разницы

- Дебет 91.2 Кредит 76 – отражение отрицательной разницы

В другой ситуации, когда по договору в валюте получают и проценты в валюте, необходим перерасчет в рубли по курсу ЦБ либо на дату получения, либо на дату отражения в учете (выбирают более раннее событие).

При невыполнении обязательств со стороны заемщика, в договоре предусматриваются санкции, по которым начисляются проценты за просрочку платежа по займу. Для этого на счете 76 открывают отдельный субсчет «Расчеты по штрафным санкциям». Проводка:

- Дебет 76 Кредит 91.1.

Пример проводок выдачи товарного займа другой организации

Организация выдала товарный заем в сумме 327 000 руб. (НДС 49 881 руб.) по ставке 22% годовых сроком на 28 месяцев.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 58 | 41 | Выдан товарный заем | 277 119 | Договор займа

Товарная накладная исх. |

| 91.2 | 68 НДС | Учтен НДС | 49 881 | Товарная накладная исх. |

| 76 | 91.1 | Начисление процентов по займу выданному | 167 860 | Бухгалтерская справка |

| 51 | 76 | Перечислены проценты по займу | 167 860 | Платежное поручение |

| 41 | 58 | Возврат займа товарами | 277 119 | Товарная накладная вх. |

| 91.2 | 68 НДС | НДС с процентов | 18 953 | Бухгалтерская справка |