Содержание

Метод ФИФО и ЛИФО. Преимущества и недостатки

|

Противоположным методом учета ФИФО является метод ЛИФО (LIFO, Last In First Out). Метод ЛИФО называют еще модель бочки, так как первым делом списываются материалы, которые поступили последними. Следует заметить, что метод ЛИФО используется только для целей налогового учета. Методы используются также и в складской логистике, так метод ФИФО применяется для складского учета скоропортящихся материальных запасов.

| Методы учета | Преимущества | Недостатки |

| Метод ФИФО | Высокая скорость расчета и простота использования в бухгалтерском учете. Применяется в компаниях, в которых производственный процесс имеет последовательное использование, что характерно для скоропортящихся материалов. Увеличение кредитоспособности предприятия и возможность привлечь большее финансирование от инвесторов и кредиторов при учете финансовых результатов методом ФИФО. | Не учет инфляции при неравномерном использовании материальных запасов. Себестоимость поступивших материалов увеличивается на процент инфляции, что приводит к завышению финансового результата и увеличению налоговых затрат в дальнейшем.Завышенные финансовые результаты при учете методом ФИФО могут привести к выбору неправильной стратегии развития предприятия. |

| Метод ЛИФО | Возможность снизить налоговые обязательства при малом объеме материальных запасов, и когда объем приобретаемых запасов больше, нежели списанных. Уменьшение затрат на налоги приводит к росту денежных потоков предприятия, что повышает ее финансовую устойчивость и высвобождает дополнительные ресурсы для роста ее стоимости. Лучше оценивает размер экономической прибыли при расчете восстановительной стоимости запасов. | Увеличение налоговых затрат при учете запасов, которые часто ликвидируются.Отсутствие возможности отражения реального движения запасов на производстве. |

Более подробно о учете материально производственных запасов читайте в статье: “Учет поступления материалов в бухгалтерии. Проводки. Примеры“.

Пример оценки методом ФИФО

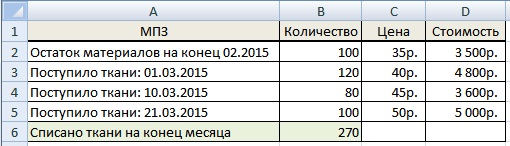

Рассмотрим пример использования метода ФИФО на практике. На рисунке ниже показаны исходные данные по приходу и использованию материально производственных запасов ткани. За месяц март было израсходовано 270 метров ткани, необходимо определить запасы ткани на апрель.

Метод ФИФО. Пример расчета

При расчете методом ФИФО необходимо использовать данные последовательно, начиная с остатков за предыдущий месяц. Общая сумма поступившей ткани за март составила 13400 руб. В 270 входит остаток за предыдущий месяц – 100 м., 120 м за первое поступление и 50 метров за второе поступление. Стоимость списанного материала рассчитывается следующим образом:

100 х 35 руб. + 120 х 40 руб. + 50 х 45 руб. = 10 550 руб.

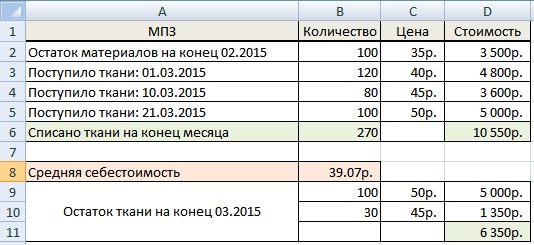

Оценка себестоимости одного метра ткани методом ФИФО составляет:

10 550 / 270 = 39,07 руб.

Расчет стоимости остатка на конец месяца: (3500+ 13400) – 10550 = 6350 руб.

Оценка остатков методом ФИФО

Следует помнить, что первым делом в следующем месяце будут списываться материалы из второй партии ткани. На конец марта в остаток будут входить материалы из второй и третьей партии ткани, в количестве 30 и 100 метров соответственно.

Жмите и читайте подробно про себестоимость продукции и способы ее учета в организации:

Что такое себестоимость? Классификация затрат на производстве.

Учет материально-производственных запасов.

Учет кредиторской задолженности за запасы. Счет 66, 67.

|

Пример

Компания, работающая в сфере розничной торговли строительными материалами, в течение 4-го квартала осуществляла следующие операции по купле-продаже облицовочного кирпича.

* при покупке облицовочного кирпича указана его себестоимость, а при продаже цена реализации

Остаток облицовочного кирпича на 1 октября составлял 20000 штук при себестоимости 3,05 у.е. за штуку.

Система периодического учета запасов по методу ЛИФО

При расчете себестоимости реализованной продукции в 4-ом квартале необходимо списать запасы в обратном порядке, которому они были поставлены на баланс. Первой будет списана последняя партия поставки за 6-ое декабря, затем последовательно поставки, полученные 13 ноября и 5-го октября, а в последнюю очередь запасы из остатков на начало 4-го квартала. Объем реализованной продукции в отчетном периоде составил 247000 штук облицовочного кирпича, а приобретено, включая остатки, 255000 штук. Таким образом, остаток кирпича на конец 4-го квартала составит 27000 ед. (380000-253000).

40000+38000+45000+125000+55000+50000 = 353000 шт.

20000+120000+140000+100000 = 380000 шт.

В соответствии с методом ЛИФО партии поставки за 6 декабря и 13 ноября будут полностью списаны на себестоимость реализованной продукции в количестве 240000 штук (100000+120000), а из партии поставки за 5 октября будет списано 113000 штук (353000-240000). Следовательно, себестоимость реализованной продукции в 4-ом квартале составит 1220250 у.е.

100000*3,70+140000*3,45+113000*3,25 = 1220250 у.е.

Себестоимость остатка запасов на 31 декабря составит 83750 у.е.

20000*3,05+7000*3,25 = 83750 у.е.

Система непрерывного учета запасов по методу ЛИФО

Система непрерывного учета предполагает пересчет себестоимости остатка запасов и себестоимости реализованной продукции по факту каждой операции.

5 октября. Складские остатки облицовочного кирпича составят 140000 ед. (20000+120000) при себестоимости 607000 у.е.

20000*4,25+120000*4,35 = 607000 у.е.

17 октября. Себестоимость реализованной продукции будет рассчитана по себестоимости облицовочного кирпича из последней на данный момент партии поставки (за 5 октября) 3,25 у.е. за штуку и составит 130000 у.е.

40000*3,25 = 130000 у.е.

Складские остатки составят 100000 штук (140000-40000) при себестоимости 321000 у.е.

(120000-40000)*3,25+20000*3,05 = 321000 у.е.

25 октября. Себестоимость реализованной продукции также будет определена по последней партии поставки и составит 123500 у.е.

38000*3,25 = 123500 у.е.

Остаток запасов на складе составит 62000 ед. (100000-38000) при себестоимости 197500 у.е.

(120000-40000-38000)*3,25+20000*3,05 = 197500 у.е.

4 ноября. На себестоимость реализованной продукции будут полностью списан остаток партии поставки за 5 октября в количестве 42000 штук (120000-40000-38000) и 3000 штук из остатка на начало квартала, что составит 145650 у.е.

42000*3,25+3000*3,05 = 145650 у.е.

Остаток запасов, в свою очередь, составит 17000 штук (62000-45000) при себестоимости 51850 у.е.

17000*3,05 = 51850 у.е.

13 ноября. Остаток облицовочного кирпича на складе составит 157000 ед. (17000+140000), а его себестоимость 534850 у.е.

140000*3,45+17000*3,05 = 534850 у.е.

25 ноября. Себестоимость реализованной продукции будет рассчитана по цене последней, на этот момент, партии поставки и составит 431250 у.е.

125000*3,45 = 431250 у.е.

Остаток запасов на складе составит 32000 ед. (157000-125000) при себестоимости 103600 у.е.

(140000-125000)*3,45+17000*3,05 = 103600 у.е.

6 декабря. Остаток облицовочного кирпича на складе составит 132000 ед. (100000+32000) при себестоимости 473600 у.е.

100000*3,70+15000*3,45+17000*3,05 = 473600 у.е.

17 декабря. Себестоимость реализованной продукции рассчитывается по стоимости одного облицовочного кирпича из партии поставки за 6 декабря и составит 203500 у.е.

55000*3,70 = 203500 у.е.

Остаток запасов на складе составит 77000 ед. (132000-55000) при себестоимости 270100 у.е.

45000*3,70+15000*3,45+17000*3,05 = 270100 у.е.

28 декабря. На себестоимость реализованной продукции будет полностью отнесен остаток партии поставки за 6 декабря и 5000 ед. из партии поставки за 13 ноября, что составит 183750 у.е.

45000*3,70+5000*3,45 = 183750 у.е.

Складской остаток запасов составит 27000 ед. (77000-50000) при себестоимости 86350 у.е.

10000*3,45+17000*3,05 = 86350 у.е.

Использование метода ЛИФО в системе непрерывного учета показало, что себестоимость реализованной продукции в 4-ом квартале составила 1217650 у.е. (130000 + 123500 + 145650 + 431250 + 203500 + 183750), а себестоимость остатка запасов 86350 у.е.

Итак, можно сделать вывод, что результаты применения метода ЛИФО в системе периодического и непрерывного учета запасов могут различаться.

Имущество, к которому применяется методика

Каждое предприятие в начале производственного цикла закупает активы. Данное имущество и называется запасами организации – материально-производственными. То есть ценностями, используемыми в виде материалов для производства продукции или их последующей перепродажи.

Какие бывают ценности:

- сырье

- материалы незавершенного производства

- произведенная продукция

- товары, купленные для перепродажи

- товары отгруженные

- планируемые расходы на будущие периоды

- скот выращиваемый

- аналогичные запасы и траты такого же характера

Материально-производственные ценности регулярно списываются со склада и передаются либо на продажу, либо на производство продукции. Чтобы данную операцию расхода учитывать, бухгалтерия может применять метод ФИФО (чаще всего именно так и ведется бухгалтерский учет).

Приход и отпуск товара регламентируется лишь учетной политикой, а в расчет обязательно берется факт медленного расходования МПЗ. Запасы отгружаются со склада неравномерно и в разные временные промежутки. Проводя списание материальных ценностей при их передачи, бухгалтер списывает и себестоимость данного имущества. Метод предлагает вперед списывать старейшие поставки по их фактической себестоимости (на момент первого прихода). Однако некоторые предприятия игнорируют первую часть рекомендованного условия, т.е. за основной критерий берется указание цены начальной партии при первой отгрузке в производство или же на реализацию. При этом на деле списанными может оказаться сырье или материалы из любого прихода.

Для списания и выбытия второй и последующих партий себестоимость вносится по ценам второй и последующих за ней партий в порядке их поставки на учет.

Метод списания ФИФО

Практически невозможно представить ситуацию, при которой закупка необходимых для работы однородных групп товаров происходит идентично в течение длительного времени. Как правило, материалы и сырье поступают от нескольких организаций и по разной цене. При больших оборотах отследить себестоимость конкретной единицы, использованной на производственные нужды, не удается.

Законодательство позволяет списывать материальные ценности на затраты по мере их выбытия, используя несколько способов. Согласно ПБУ 5/01 «Учет материально-производственных запасов» бухгалтерский учет допускает использование нескольких методологий:

- Ориентируясь на себестоимость каждой единицы. Подходит для учета дорогостоящего товара, когда имеется возможность отследить выбытие каждой партии материалов и запасов.

- По средней себестоимости. Итоговые затраты определяются как соотношение средней цены (по стоимости остатка и суммы поступления) к общему количеству, определяемому аналогично.

- Метод ФИФО означает, что первоначально расходуются запасы, поступившие по времени первыми.

Правило ФИФО еще нередко называют методом конвейера. Название представляет собой английскую аббревиатуру FIFO, что в переводе означает First in first out. То есть «первым поступил, первым выбыл».

Способ списания ФИФО в бухгалтерском учете в 2017 году не изменился. Однородные запасы по-прежнему выбывают в той последовательности, в которой они поступили. Соответственно, материалы из последующих партий не выбывают до тех пор, пока полностью не израсходуются предыдущие.

Принцип ФИФО означает, что списание в производство или на хозяйственные нужды происходит по фактической себестоимости МПЗ, поступивших первыми по очереди. Таким образом, себестоимость запасов, поступивших позже и не израсходованных, включается в стоимость остатков на конец периода.

Принцип ФИФО на складе

При действии некоторых условий метод ФИФО предпочтителен в условиях складского хранения товаров. Учитывая, что ФИФО в бухгалтерском учете в 2017 году ― это по-прежнему приоритет списания первоначальных поступлений, запасы покидают склад в строгой последовательности оприходования. Партии же вновь поступивших однородных товаров не списываются, пока не израсходовались предыдущие.

Метод ФИФО особо предпочтителен, если речь идет о скоропортящихся товарах. Хронологическая последовательность списания материалов должна быть подтверждена финансовым планированием, затрагивающим, прежде всего, эффективность работы склада. Необходимо избегать простоев производственных процессов по причине нехватки сырья. Не менее важна и задача минимизировать убытки по причине несвоевременной порчи товаров.

При списании материалов, что представляет собой способ ФИФО, выделяют следующие особенности:

- поступающий товар рассматривается отдельно по партиям;

- определяется себестоимость закупленных партий товара;

- предотвращение порчи продукции;

- минимизация убытков посредством эффективного использования запасов.

Метод ФИФО применительно к складскому учету актуален для продукции следующих видов:

- скоропортящиеся товары;

- продукция с ограниченным сроком годности;

- товары, которые могут морально устареть.

Принятый в учете способ ФИФО, пример для списания перечисленных запасов, позволяет максимально избежать потенциальных убытков в виде порчи МПЗ. В то же время на практике реализация этого принципа может быть довольно затруднительной.

На крупных предприятиях с большим оборотом требуется развитая система учета запасов, включающая мониторинг движения и остатков материалов. Большое значение имеет и организация размещения товаров, складского зонирования, позволяющего отгружать востребованные по времени материалы.

Метод ФИФО ― пример расчета

На данный момент положения ПБУ 5/01 применительно к рассматриваемому вопросу не изменились. Метод ФИФО в бухгалтерском учете в 2017 году также действует: в состав произведенных затрат входит себестоимость использованных товаров, которые были приобретены первоначально. Остаток же МПЗ ― это себестоимость запасов, поступивших позже.

В бухгалтерском учете метод ФИФО ― пример влияния изменения закупочных цен на финансовый результат. Так, при увеличении стоимости МПЗ однородной группы в себестоимость продукции будет включена первоначальная низкая цена. Соответственно, затраты на продукцию будут невелики, прибыль увеличится.

Способ ФИФО, пример расчета которого предполагает снижение закупочных цен, наоборот будет увеличивать себестоимость выпуска продукции, снижая прибыль.

Пример

Предприятие занимается изготовлением хлебобулочных изделий. На начало периода остатки муки по цене 20 000 руб. за тонну составляли 2 тонны, всего на 40 000 рублей. Затем мука поступала партиями:

- 1-е поступление 3 тонны по 25 000 рублей;

- 2-е поступление 5 тонн по 30 000 рублей.

За рассматриваемый период было израсходовано 4 тонны муки.

Организация использует метод ФИФО. Пример расчета списания будет следующий:

- Себестоимость муки, отданной в производство, составляет 2 тонны по 20 000 рублей и 2 тонны по 25 000 рублей. Итого 2 х 20 000 + 2 х 25 000 = 90 000 рублей. Средняя себестоимость тонны муки равна 90 000/4=22 500 рублей.

- Остаток муки равен 1 тонна по 25 000 рублей и 5 тонн по 30 000 рублей. Итого 1 х 25 000 + 5 х 30 000 = 175 000 рублей. Себестоимость остатка равна 175 000/6= 29 166,67 рублей за тонну.

По результатам вычислений метод ФИФО позволяет изначально учитывать товар, поступивший по времени первым. Затраты на покупку последующих МПЗ будут учтены по мере использования.