Содержание

- Счет 90 «Краткосрочные кредиты банков»

- Учет кредитов и займов в бухгалтерском учете

- Заем и кредит

- Синтетический и аналитический учет кредитов и займов

- Проводки по кредитам и займам

- Учет кредитов и займов в бухгалтерском учете

- Чем отличается заем от кредита?

- Какие проводки содержит бухучет кредитов и займов полученных?

- Пример бухучета полученного кредита

- Как отразить в бухгалтерском учете выданные кредиты и займы?

- Бухучет беспроцентных займов выданных

- Каковы особенности налогового учета кредитов и займов?

- Возможно ли погашение процентов займа взаимозачетом?

- Итоги

- Краткосрочные кредиты и займы в балансе: строка

- Где отражаются краткосрочные кредиты и займы в балансе?

- Получен краткосрочный кредит — бухгалтерская проводка

- Краткосрочное кредитование

- Бухгалтерский учет расходов по кредитам

- Кредит в иностранной валюте

- Кредит на приобретение инвестиционного актива

- Краткосрочный кредит погашен

- Кредитный счет в банке — порядок зачисления займов

- Что такое кредитный счет в банке

- Зачислена на расчетный счет краткосрочная ссуда (кредит) банка

- Долгосрочные займы на счет в банке: счета по долгосрочному кредитованию

- Ссудный счет в банке икредитная карта: какой счет используется

- Счет Бухгалтерского Учета 90 Краткосрочные Кредиты Банков

- Счет 66 в бухгалтерском учете

- Типовые проводки по краткосрочным кредитам и займам

- Примеры проводок по 66 счету

- Отражение зачисленного краткосрочного банковского займа на расчетные счета

- Что такое кредитный банковский счет

- На расчетный счет зачислена банковская ссуда

- Ссудный счет в банке — какой используют

Счет 90 «Краткосрочные кредиты банков»

Счет 90 «Краткосрочные кредиты банков» предназначен для обобщения информации о состоянии различных краткосрочных (на срок не более одного года) кредитов в отечественной и иностранных валютах, полученных предприятием в банках на территории страны и за рубежом. Порядок кредитования, оформления кредитов и их погашения регулируется правилами банков и кредитными договорами. Суммы полученных краткосрочных кредитов банков отражают по кредиту счета 90 «Краткосрочные кредиты банков» и дебету счетов 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д. На суммы погашенных кредитов банков дебетуют счет 90 «Краткосрочные кредиты банков» в корреспонденции со счетами учета денежных средств. Кредиты банков, не оплаченные в срок, учитывают отдельно. Аналитический учет краткосрочных кредитов ведут по видам кредитов, банкам, предоставившим их, и отдельным кредиторам. На отдельном субсчете к счету 90 «Краткосрочные кредиты банков» учитывают расчеты с банками по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более одного года. Операция учета (дисконта) векселей и иных долговых обязательств отражается предприятием-векселедержателем по кредиту счета 90 «Краткосрочные кредиты банков» (номинальная стоимость векселя) и дебету счетов 51 «Расчетный счет» или 52 «Валютный счет» (фактически полученная сумма денежных средств) и 80 «Прибыли и убытки» (учетный процент, уплаченный банку). Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения банка об оплате путем отражения суммы векселя по дебету счета 90 «Краткосрочные кредиты банков» и кредиту счета 62 «Расчеты с покупателями и заказчиками». При возврате предприятием-векселедержателем денежных средств, полученных от банка в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 90 «Краткосрочные кредиты банков» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченную просроченным векселем, продолжают учитывать на счете 62 «Расчеты с покупателями и заказчиками». Аналитический учет дисконтированных векселей ведут по банкам, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям. Счет 90 «Краткосрочные кредиты банка» корреспондирует со счетами: ┌──────────────────────────────────────────────────────┬─────────┐ │ Хозяйственная операция │Коррес- │ │ │пондирую-│ │ │щий счет │ ├──────────────────────────────────────────────────────┼─────────┤ │ По дебету счета │ │ │ │ │ │Списание кредита по учету (дисконту) векселей при │ 06, 58, │ │оплате векселя векселедателем │ 62 │ │ │ │ │Зачисление на погашение кредита наличных денег │ 50 │ │ │ │ │Погашение кредита за счет средств на счетах в банке │ 51, 52, │ │ │ 55 │ │ │ │ │Зачисление на погашение кредита остатков │ 55 │ │неиспользованных аккредитивов и чековых книжек │ │ │ │ │ │Погашение кредита за счет средств поступающих │ 65 │ │страховых возмещений │ │ │ │ │ │Погашение кредита за счет средств учредителей и │ 75, 78 │ │дочерних предприятий │ │ │ │ │ │Отражение положительных курсовых разниц по │ 80 │ │краткосрочным кредитам банков в иностранной валюте │ │ │ │ │ │Погашение кредита за счет получения новой ссуды; │ 90 │ │перечисление не погашенных в срок кредитов на счет │ │ │просроченных ссуд │ │ │ │ │ │Переоформление краткосрочного кредита на долгосрочный │ 92 │ │ │ │ │Погашение кредита за счет средств целевого │ 96 │ │финансирования (целевых поступлений) │ │ │ │ │ │ По кредиту счета │ │ │ │ │ │Отнесение сумм процентов по краткосрочным кредитам │ 26, 43, │ │(в пределах ставок процентов, установленных │ 44 │ │законодательством) │ │ │ │ │ │Получение наличных денег за счет кредита банка │ 50 │ │ │ │ │Зачисление кредита на счета в банке │ 51, 52, │ │ │ 55 │ │ │ │ │Выставление за счет кредита аккредитивов и получение │ 55 │ │чековых книжек │ │ │ │ │ │Оплата за счет кредита счетов поставщиков и │ 60 │ │подрядчиков │ │ │ │ │ │Перечисление поставщику аванса за счет кредита │ 61 │ │ │ │ │Отражение претензий по ошибочно отраженным суммам │ 63 │ │по ссудным счетам │ │ │ │ │ │Погашение за счет кредита аванса заказчика │ 64 │ │(покупателя) │ │ │ │ │ │Перечисление за счет кредита задолженности в бюджет │ 67, 68 │ │по налогам и внебюджетным платежам │ │ │ │ │ │Перечисление за счет кредита задолженности по │ 69 │ │социальному страхованию и обеспечению │ │ │ │ │ │Перечисление за счет кредита задолженности разным │ 76 │ │организациям и лицам │ │ │ │ │ │Перечисление за счет кредита задолженности дочерним │ 78, 79 │ │предприятиям и по внутрихозяйственным расчетам │ │ │ │ │ │Отражение отрицательных курсовых разниц по │ 80 │ │краткосрочным кредитам банков в иностранной валюте; │ │ │отнесение процентов по дисконту векселей │ │ │ │ │ │Отнесение начисленных процентов по краткосрочным │ 81 │ │кредитам (сверх уровня ставок, предусмотренных │ │ │законодательством), а также по просроченным кредитам │ │ │ │ │ │Направление кредита на погашение срочной и │ 90 │ │просроченной задолженности по краткосрочным ссудам │ │ │ │ │ │Направление краткосрочного кредита на погашение │ 92 │ │задолженности по долгосрочным кредитам с истекающими │ │ │сроками │ │ └──────────────────────────────────────────────────────┴─────────┘

Учет кредитов и займов в бухгалтерском учете

Актуально на: 5 декабря 2016 г.

Об учете денежных средств и расчетных операций мы рассказывали в нашей отдельной консультации. В этом материале подробнее остановимся на учете кредитов и займов.

Заем и кредит

Заем – это предоставление одной стороной (займодавцем) в собственность другой стороне (заемщику) денег или других вещей, определенных родовыми признаками, с обязательством их возврата (п. 1 ст. 807 ГК РФ). Это значит, что по договору займа можно передать как денежные средства, так и другие вещи, определенные родовыми признаками (к примеру, материалы), а займодавцем может быть любая организация или физлицо. В этом отличие займа от кредита, объект которого — только денежные средства, предоставляемые банком или иной кредитной организацией (п. 1 ст. 819 ГК РФ).

Синтетический и аналитический учет кредитов и займов

Бухучет кредитов и займов в нашей консультации рассматривается с точки зрения заемщика. Ведь порядок учета у займодавца будет иной: при предоставлении займов, являющихся финансовыми вложениями, бухгалтерский учет ведется на счете 58 «Финансовые вложения» (Приказ Минфина от 31.10.2000 № 94н). А если, к примеру, предоставлен займ сотруднику без процентов, бухгалтерский учет и вовсе ведется на счете 73 «Расчеты с персоналом по прочим операциям» (Дебет счета 73 – Кредит счета 50 «Касса», 51 «Расчетные счета» и т.д.).

При получении заемных средств синтетический учет кредитов и займов ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» (заем на срок до 12 месяцев включительно) или 67 «Расчеты по долгосрочным кредитам и займам» (заем на срок свыше 12 месяцев).

Аналитический учет кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

Учет кредитов и займов у заемщика ведется в соответствии с ПБУ 15/2008.

Проводки по кредитам и займам

Учет займов в бухгалтерском учете в целом аналогичен учету кредитов банков. Если получен кредит, проводка будет следующая:

Дебет счета 51, 52 «Валютные счета» и др. – Кредит счета 66, 67.

Соответственно, если погашен кредит, проводка формируется обратная:

Дебет счета 66,67 – Кредит счета 51, 52 и др.

Ниже приведем основные проводки по кредиту и займу, которые делает в своем учете заемщик.

Бухгалтерские проводки по учету кредитов и займов:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Получен кредит в банке, заем денежными средствами | 51 52 и др. 55 |

66 67 |

| Получен заем в неденежной форме | 10 «Материалы» 41 «Товары» и др. |

66 67 |

| Начислены проценты по займу (кредиту) при общем порядке | 91-2 «Прочие расходы» | 66 67 |

| Начислены проценты по займу (кредиту), включаемые в стоимость инвестиционного актива | 08 «Вложения во внеоборотные активы» | 66 67 |

| Отражены отрицательные курсовые разницы по валютному займу (кредиту) | 91-2 | 66 67 |

| Отражены положительные курсовые разницы по валютному займу (кредиту) | 66 67 |

91-1 «Прочие доходы» |

| Погашена задолженность (проценты) по займу (кредиту) | 66 67 |

51 52 и др. |

Учет кредитов и займов в бухгалтерском учете

Чем отличается заем от кредита?

Какие проводки содержит бухучет кредитов и займов полученных?

Пример бухучета полученного кредита

Как отразить в бухгалтерском учете выданные кредиты и займы?

Бухучет беспроцентных займов выданных

Каковы особенности налогового учета кредитов и займов?

Возможно ли погашение процентов займа взаимозачетом?

Итоги

Чем отличается заем от кредита?

Кредит представляет собой денежные средства, перечисленные кредитной организацией заемщику. При этом последний осуществляет выплату процентов за пользование такими заемными средствами.

Важным отличием займа от кредита является то, что заем — привлеченные средства организаций и физлиц, выраженные деньгами или их натуральным эквивалентом.

С учетом указанных определений можно выделить, чем кредит отличается от займа:

- кредит выдает только банк, а заем могут предоставлять физлица, организации и ИП;

- кредит подразумевает выплату кредитору процентов за пользование выданной суммой, выдача займов такого обязательного условия не содержит: они могут быть и беспроцентными;

- кредит выдается исключительно денежными средствами, заем — как деньгами, так и в виде натурального эквивалента (товаром, например).

См. также «Возможен ли беспроцентный заем между юридическими лицами?».

Какие проводки содержит бухучет кредитов и займов полученных?

В бухгалтерском учете особых отличий займа от кредита нет. Так, правила учета кредитов и займов в бухгалтерском учете описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам».

К расходам при этом следует относить:

- проценты за пользование кредитами и займами;

- прочие сопутствующие расходы: оплату консультационных и информационных услуг, экспертную оценку договора о выдаче кредита или займа и др.

Проценты, согласно п. 8 ПБУ 15/2008, учитываются одним из следующих способов:

- равномерно в течение всего срока действия договора,

- в порядке, предусмотренном условиями договора, если это не нарушает равномерности их учета.

Прочие расходы, связанные с кредитами и займами, следует учитывать равномерно на протяжении всего срока договора.

Бухучет заимствованных активов ведется с использованием следующих счетов:

- 66 — по договорам сроком действия 12 месяцев и менее;

- 67 —по договорам, действующим больше 12 месяцев.

Порядок бухучета полученных кредитов и займов рассмотрим на примерах.

Пример бухучета полученного кредита

Пример 1

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

2 февраля

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

28 февраля

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Проводки в марте:

31 марта

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Данный кредит, являясь долгосрочным, будет отражен по строке 1410 «Заемные средства» бухгалтерского баланса в сумме, учтенной по кредитовому сальдо счета 67.

Если бы кредит был краткосрочным, его следовало бы отразить по строке 1510 «Заемные средства» бухбаланса.

Коммерческий кредит и товарные векселя показываются по строкам:

- 1450 «Прочие обязательства» (по долгосрочной задолженности);

- 1520 «Кредиторская задолженность» (по краткосрочной задолженности).

Следует отметить, что в случае, если средства были получены с целью приобретения, сооружения или изготовления инвестиционного актива, проценты необходимо отражать с использованием счета 08 «Вложения во внеоборотные активы» (Дт 08 Кт 66.2/67.2). Исключение из указанного правила делается для хозсубъектов, ведущих учет упрощенным способом, которые вправе для этих целей применять счет 91.2 (п. 7 ПБУ 15/2008).

Все подробности отражения заемщиком в бухгалтерском учете получения и возврата займа или кредита рассмотрены в Готовом решении от КонсультантПлюс.

О бухучете кредиторской задолженности см. статью «Как кредиторская задолженность отражается на счетах?».

Как отразить в бухгалтерском учете выданные кредиты и займы?

Учет займов выданных регулируется ПБУ 19/02 «Учет финансовых вложений».

Для отражения займов в бухучете заимодавец применяет счет 58 «Финансовые вложения».

Пример 2

Организация выдала заем 1 марта сроком на 1 год. Сумма займа — 3 000 000 руб. Процентная ставка по займу — 15% годовых. В соответствии с условиями договора заемщик выплачивает проценты за каждый день пользования займом на конец каждого месяца. Проценты начинают начисляться со дня, следующего за днем выдачи займа, Договором не предусмотрено частичное погашение суммы займа на ежемесячной основе.

В октябре заимодавец отразил:

1 марта

Дт 58 Кт 51 — выдача займа — 3 000 000 руб.

31 марта

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены от заемщика — 36 986,30 руб.

Проводки в апреле:

30 апреля

Дт 76 Кт 91.1 — начислены проценты за апрель: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены — 36 986,30 руб.

Проводки в мае:

31 мая

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 /365 × 31 × 15% = 38 219,18 руб.

Дт 51 Кт 76 — проценты поступили на расчетный счет — 38 219,18 руб.

…и так далее до 28 февраля следующего года.

Сумму займа заимодавец отразит в бухбалансе по строке 1170 «Финансовые вложения» в размере 3 000 000 руб.

Бухучет беспроцентных займов выданных

Пример 3

Рассмотрим условия из примера 2, при этом предположим, что договором была предусмотрена выдача беспроцентного займа.

Тогда проводки у заимодавца будут выглядеть так:

1 марта

Дт 76 Кт 51 — выдача беспроцентного займа 3 000 000 руб.

Следующей и последней записью в учете заимодавца будет проводка Дт 51 Кт 76 (она появится в день возврата займа).

ВАЖНО! Займы, выданные на беспроцентных условиях, для компании-заимодавца не являются финвложениями (п. 2 ПБУ 19/02), поскольку не выполняется существенное условие признания таковыми активов: их способность приносить доход. В то же время предусматривающий проценты выданный заем будет считаться таковым (п. 3 ПБУ 19/02).

В отчетности заимодавца выданный заем будет отражаться по строке 1230 «Дебиторская задолженность». При этом организация может детализировать в бухбалансе вид дебиторской задолженности: краткосрочная задолженность со сроком 12 месяцев и менее и долгосрочная задолженность со сроком более 12 месяцев.

Как учесть беспроцентный заем, выданный сотруднику, читайте .

Каковы особенности налогового учета кредитов и займов?

Полученные кредитные или заемные средства не являются доходом в целях исчисления налога на прибыль для их получателя в силу норм подп. 10 п. 1 ст. 251 НК РФ. Также не являются расходом выданные средства с учетом положений п. 12 ст. 270 НК РФ. Аналогично не являются доходами и расходами средства, полученные и выплаченные в счет погашения кредита или займа.

При этом суммы начисленных и уплаченных процентов полностью признаются внереализационными расходами в соответствии с подп. 2 п. 1 ст. 265 НК РФ. Момент отражения в расходах сумм процентов определяется согласно п. 8 ст. 272 НК РФ:

- на конец каждого месяца,

- на дату погашения кредита или займа (если они полностью выплачены).

Подробнее см. в материале «Принимаемые для налогообложения проценты по кредиту — 2019».

Сумма процентов при наличии контролируемой задолженности включается в состав внереализационных расходов в размере, предусмотренном в ст. 269 НК РФ.

Проценты, полученные в рамках договоров о выдаче кредитов и займов, относятся к внереализационным доходам (п. 6 ст. 250 НК РФ).

Следует отметить, что различия в бухгалтерском и налоговом признании в расходах начисленных сумм процентов при инвестиционном кредите или при наличии контролируемой задолженности вызывают возникновение временных разниц, учитываемых в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Практические ситуации для заемщика и заимодавца, связанные с учетом процентов по займам и кредитам, рассмотрены в Готовом решении от КонсультантПлюс.

Возможно ли погашение процентов займа взаимозачетом?

Одним из способов взаиморасчетов при погашении процентов по договору займа контрагенты вправе выбрать зачет взаимных требований. Зачет требований возможен при соблюдении 3-х условий (ст. 410 ГК РФ):

- займодавец и заемщик имеют друг к другу встречные требования;

- требования обеих компаний однородны;

- срок исполнения встречного требования уже наступил.

Для зачета достаточно заявления одной из сторон.

Понятие однородное требование законодательно не закреплено. Согласно п. 7 информационного письма Президиума ВАС от 29.12.2001 № 65 указано, что требование, предъявляемое к зачету, может не соответствовать обязательствам одного вида. Из этого следует, что однородными признаются обязательства, связанные с исполнением различных договоров, но с одинаковым способом погашения и выраженным в одной валюте.

Пример:

Компания «Строймастер» получила процентный займ от ООО «Альянс» на сумму 20 млн руб. под 15% годовых сроком на 1 год с выплатой процентов по окончании периода кредитования. То есть вернуть «Строимастер» обязан 20 млн руб. основного долга и 3 млн руб. процентов (20 млн.руб * 10%).

По данной операции компании зафиксировали в учете следующие проводки:

|

ООО «Строймастер» |

ООО «Альянс» |

||||

|

Дт 51 Кт 66 |

20 млн.руб |

получен займ |

Дт 58 Кт 51 |

20 млн. руб |

Выдан займ |

|

Дт 91.2 Кт 66 |

2 млн.руб. |

Начислены проценты |

Дт 76 Кт 91.1 |

2 млн. руб |

Проценты к получению |

ООО «Альянс» приобрело офисное помещение у компании «Строймастер» за 3 млн руб.. Компании зафиксировали в учете проводки:

|

ООО «Строймастер» |

ООО «Альянс» |

||||

|

Дт 62 Кт 01 |

3 млн руб |

Продано помещение |

Дт 08 Кт 60 |

3 млн.руб. |

Куплен офис |

Фирма «Строймастер» направила заявление о зачете взаимных требований на сумму 2 млн руб.

Проводки у контрагентов будут выглядеть следующим образом:

|

ООО «Строймастер» |

ООО «Альянс» |

||||

|

Дт 66 Кт 62 |

2 млн. руб |

взаимозачет |

Дт 60 Кт 76 |

2 млн.руб. |

взаимозачет |

Итоги

Бухучет полученных кредитов и займов находит свое отражение на счетах: 66 — для краткосрочных договоров, 67 — для долгосрочных, а выданные займы отражаются заимодавцем по счетам: 58 — по процентным займам, 76 — по беспроцентным займам. Проценты по кредиту и займу являются внереализационными доходами для кредитора и внереализационными расходами для заемщика.

Краткосрочные кредиты и займы в балансе: строка

Актуально на: 11 декабря 2017 г.

Бухгалтерский учет кредитов и займов мы рассматривали в нашей консультации. А по какой строке бухгалтерского баланса отражается задолженность по краткосрочным кредитам и займам?

Где отражаются краткосрочные кредиты и займы в балансе?

Форма бухгалтерского баланса утверждена Приказом Минфина от 02.07.2010 № 66н. В этой форме для отражения задолженности по кредитам и займам предназначены 2 строки в пассиве:

- 1410 «Заемные средства»;

- 1510 «Заемные средства».

Естественно, речь идет о кредитах и займах полученных. Ведь выданные займы, которые удовлетворяют критериям финансовых вложений, указанным в п. 2 ПБУ 19/02, являются частью активов организации. Об учете финансовых вложений и их отражении в балансе мы рассказывали в этом материале

Указанные выше строки 1410 и 1510 бухгалтерского баланса включены в состав долгосрочных и краткосрочных обязательств соответственно.

Краткосрочные кредиты и займы в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению отражаются на счете 66 «Расчеты по краткосрочным кредитам и займам» (Приказ Минфина от 31.10.2000 № 94н). Поэтому можно сказать, что остаток краткосрочных кредитов и займов, т. е. кредитовое сальдо счета 66 на отчетную дату, должен быть отражен по строке 1410.

Но здесь необходимо учитывать, что в строку 1410 может быть перенесено полностью или частично и сальдо счета 67 «Долгосрочные кредиты и займы». Это возможно в том случае, если на отчетную дату на счете 67 числятся обязательства, срок погашения которых на эту дату не превышает 12 месяцев. Ведь Планом счетов бухгалтерского учета и Инструкцией по его применению не предусмотрен перенос ставших краткосрочными кредитов и займов со счета 67 на счет 66 (Приказ Минфина от 31.10.2000 № 94н). А оставшееся сальдо счета 67 (в части долгосрочных кредитов и займов) должно быть перенесено в строку 1410 (Приказ Минфина от 02.07.2010 № 66н).

О заполнении иных строк бухгалтерского баланса можно прочитать .

Получен краткосрочный кредит — бухгалтерская проводка

Получен краткосрочный кредит — проводка по этой операции содержит счет 66. Краткосрочные кредиты используются организациями в случае, когда необходимы денежные средства, например на приобретение товаров, оборудования, на строительство или выплату зарплаты сотрудникам, и организация предполагает, что сможет погасить кредиторскую задолженность в срок не более одного года. В этой статье мы рассмотрим проводки, которые формируются при отражении операций по краткосрочным кредитам.

Краткосрочное кредитование

Бухгалтерский учет расходов по кредитам

Кредит в иностранной валюте

Кредит на приобретение инвестиционного актива

Краткосрочный кредит погашен

Итоги

Краткосрочное кредитование

Отношения по кредиту регулируются параграфом 2 главы 42 части 2 ГК РФ.

Предоставить кредит может только кредитная организация, имеющая соответствующую лицензию Банка России.

Кредит может быть выдан только денежными средствами. Юридическим лицам кредит может быть выдан только в безналичной форме в валюте РФ или в иностранной валюте.

Особое требование предъявляется к форме договора — она должна быть только письменной. Кредитный договор является двусторонним. Одна сторона — кредитная организация, кредитор. Другая сторона — заемщик.

Кредитный договор должен быть процентным.

Бухгалтерский учет расходов по кредитам

Данное направление бухучета регулируется ПБУ 15/2008 (приказ Минфина России от 06.10.2008 №107н). Полученные по кредитному договору деньги не учитываются в доходах, а являются кредиторской задолженностью организации.

При отражении операций по краткосрочным кредитам формируются следующие проводки:

Дт 51 Кт 66.Осн. — получен краткосрочный кредит;

Дт 91.2 Кт 66.Проц. — начислены проценты по кредитному договору.

Проценты учитываются отдельно от суммы кредита (п. 4 ПБУ 15/2008) и в общем случае отражаются в бухгалтерском учете в составе прочих расходов (п. 7 ПБУ 15/2008).

О нюансах отражения в составе налоговых расходов процентов читайте в материале «Принимаемые для налогообложения проценты по кредиту — 2016».

Обычно в кредитном договоре предусматривается ежемесячное начисление и уплата процентов.

Размер процентов за период рассчитывается следующим образом: сумма кредита умножается на ставку процентов, делится на количество дней в году, в котором предоставляется кредит, и умножается на количество дней пользования заемными средствами в периоде.

Пример

Организация 19 марта 2016 года получила краткосрочный кредит в сумме 1 003 750 руб. на пополнение оборотных средств на срок 6 месяцев под 20% годовых.

Договором предусмотрено, что уплата процентов производится ежемесячно.

Сумма займа должна быть возвращена 18 сентября 2016 года.

Сумма процентов за март составит 1 003 750 руб. × 20% / 365 дней × 12 дней (с 20 по 31 марта) = 6 600 руб.

Проводки в марте:

Дт 51 Кт 66.Осн. — 1 003 750 руб. — получен кредит;

Дт 91.2 Кт 66.Проц. — 6 600 руб. — начислены проценты;

Дт 66.Проц. Кт 51 — 6 600 руб. — уплачены проценты.

За период с апреля по август проводки по начислению и уплате процентов будут аналогичными сделанным в марте.

В сентябре помимо уплаты процентов (с 1 по 18 сентября) нужно будет отразить погашение основной суммы долга:

Дт 66.Осн. Кт 51 — 1 003 750 руб. — возвращены деньги банку.

Кредит в иностранной валюте

Если организация берет кредит в иностранной валюте, то для отражения операций по получению кредита используется валютный счет 52.

В бухгалтерском учете такая операция оформляется следующей проводкой: Дт 52 Кт 66.Осн.

В учете организации сумма задолженности перед банком по кредитному договору в валюте пересчитывается в рубли по официальному курсу на дату поступления денежных средств на расчетный счет организации и на отчетную дату.

Пример

Организация получила 25 декабря 2016 года кредит в банке на покупку оборудования для последующей продажи на сумму 15 000 евро на срок 6 месяцев.

Курс евро на дату получения кредита составил 63,5425 руб.

В рублевом эквиваленте сумма кредита на дату получения составила 953 137,50 руб. (15 000 × 63,5425).

Эту сумму отразим проводкой Дт 52 Кт 66.Осн.

На 31 декабря 2016 года курс евро вырос до 63,8111 руб.

Поэтому в бухгалтерском балансе на 31 декабря 2016 года сумма задолженности перед банком в рублевом эквиваленте будет равна 957 166,50 руб. (15 000 евро × 63,8111).

Разница между суммой кредиторской задолженности на 25 декабря и 31 декабря составит 957 166,50 – 953 137,50 = 4 029 руб. Она называется курсовой.

В бухучете ее начислим так: Дт 91.2 Кт 66.Осн.

Если бы курс евро снизился, запись была бы обратной — Дт 66.Осн. Кт 91.1.

Подробнее о составлении проводок по курсовым разницам читайте в материале «Какой проводкой формируются отрицательные курсовые разницы».

Кредит на приобретение инвестиционного актива

Инвестиционным активом является, например, объект капитального строительства. Объекты основных средств, которые не требуют вложений в достройку или дооборудование, не являются инвестиционным активом.

Для кредитов, привлеченных в связи с приобретением инвестиционного актива, предусмотрен особый порядок учета процентов. Они увеличивают стоимость такого актива до момента ввода в эксплуатацию или до момента начала использования такого актива в деятельности компании.

Исключение сделано для предприятий, которые сдают упрощенную бухгалтерскую отчетность. Им разрешено стоимость процентов по такому кредиту включать в состав прочих расходов (абз. 4 п. 7 ПБУ 15/2008), что должно быть закреплено в учетной политике организации.

Признание процентов в составе прочих расходов должно быть равномерным.

Пример

Организация 15 марта 2016 года взяла кредит в сумме 2 000 000 руб. на строительство стоянки для автотранспорта на срок 6 месяцев (183 дня) под 20% годовых. Проценты начисляются и выплачиваются ежемесячно. Кредит возвращен 14 сентября 2016 года.

Автостоянка признается инвестиционным активом. Проценты по кредиту включаются в его стоимость.

В бухгалтерском учете будут сделаны следующие проводки.

Март:

Дт 51 Кт 66.Осн. — 2 000 000 руб. — получен краткосрочный кредит;

Дт 08 Кт 66.Проц. — 2 000 000 × 20% / 183 × 16 = 28 415,30 руб. — начислены %;

Дт 66.Проц. Кт 51 — 28 415,30 руб. — перечислены % банку.

В итоге за апрель–сентябрь 2016 года стоимость инвестиционного актива увеличится на сумму уплаченных за этот период процентов.

Краткосрочный кредит погашен

В соответствии с п. 2 ст. 819 ГК РФ к отношениям по кредитному договору применяются правила, изложенные в гл. 42 ГК РФ, т. е. как и в договорах займа. Согласно п. 1 ст. 810 заемщик обязан возвратить сумму займа в срок, оговоренный договором.

Необходимо учесть, что если кредитный договор заключен в пользу третьего лица, на счет которого перечисляются денежные средства, то возврат денежных средств обязано осуществить юридическое лицо, указанное в договоре в качестве должника.

Как можно было заметить на основании приведенных выше примеров, при отражении исполнения обязательств организации перед кредитором проводка выглядит таким образом: Дт 66 Кт 51 или Дт 66 Кт 52.

С расчетного счета сумму основного долга и проценты перечисляют отдельными платежами.

При формировании проводок по краткосрочным кредитам в бухгалтерском учете необходимо учитывать целевое назначение кредита и отражение особенностей кредитования в учетной политике организации.

Кредитный счет в банке — порядок зачисления займов

Что такое кредитный счет в банке

Зачислена на расчетный счет краткосрочная ссуда (кредит) банка

Долгосрочные займы на счет в банке: счета по долгосрочному кредитованию

Ссудный счет в банке икредитная карта: какой счет используется

Что такое кредитный счет в банке

Банк открывает своему клиенту (как гражданину, так и юрлицу) кредитный счет в целях обеспечения технической возможности как выдать кредит, так и получить обратно заемные средства от клиента. Последний по мере возврата будет вносить их на такой отдельный счет.

Предназначение кредитного счета в банке — это отражение в балансе самого банка транзакций, направленных на образование и погашение ссудной задолженности в соответствии с положениями кредитных договоров (см. вопрос 1 из информационного письма Центробанка РФ от 29.08.2003 № 4).

Другое распространенное название такого счета — ссудный счет.

Учитывая форму выдачи кредита и способ управления счетом, можно выделить следующие виды кредитных банковских счетов:

- Простой. На нем размещается сумма, выданная разово в качестве кредита, и на него же вносятся средства для погашения этого кредита.

- Кредитная линия — кредит на банковский счет перечисляется частями в пределах установленного лимита по мере необходимости.

- Овердрафт. К счету клиента (текущему или расчетному) привязывается специальный денежный резерв, которым такой клиент может воспользоваться в ситуациях, когда для произведения транзакции по счету собственных средств не хватает.

Зачислена на расчетный счет краткосрочная ссуда (кредит) банка

Краткосрочными считаются ссуды/займы и кредиты, выдаваемые на срок до 12 месяцев.

Краткосрочные ссуды, как правило, используются клиентами для финансирования текущих потребностей. Таким образом, взятые на краткий срок займы/кредиты служат для покрытия дополнительной потребности в оборотных средствах.

Учет краткосрочных ссуд в организации производится на счете 66 «Расчеты по краткосрочным кредитам и займам», субсчетах 01 «Краткосрочные кредиты» и 02 «Проценты по краткосрочным кредитам» (см., например, приказ Минсельхоза РФ от 13.06.2001 № 654 и т. д.) или иных соответствующих субсчетах.

При этом если производится перечисление краткосрочной ссуды на расчетный счет организации, то счет 66 является кредитным, а корреспондирующий в соответствующей бухгалтерской проводке 51 «Расчетные счета» — дебетовым.

Если же, наоборот, с расчетного счета производится погашение краткосрочной ссуды, полученной от банка, то кредитным будет счет 51, а дебетовым — 66.

Долгосрочные займы на счет в банке: счета по долгосрочному кредитованию

Долгосрочными считаются займы и кредиты, выдаваемые на срок свыше одного года. Такие средства в бухгалтерии организации учитываются на отдельном счете 67 «Расчеты по долгосрочным кредитам и займам».

При перечислении средств долгосрочного займа на расчетный счет юрлица / индивидуального предпринимателя счетом кредита является как раз счет 67, а дебета — 51.

При этом причитающиеся к уплате проценты по кредитам (справедливо также и в отношении краткосрочных кредитов) отражаются на счете 91 «Прочие расходы» (см. п. 7 положения по бухучету…, утв. приказом Минфина России от 06.10.2008 № 107н), который при этом является дебетовым, а по кредиту отражается счет 67.

Произведение оплаты процентов осуществляется при корреспондировании счетов 51 и 67 (первый является кредитовым, а второй — дебетовым).

Ссудный счет в банке икредитная карта: какой счет используется

Кредитная карта — это банковский продукт, позволяющий мобильно использовать выделенные физлицу или организации (в этом случае карта называется корпоративной) кредитные средства банка. Расходование средств и в последующем погашение долга производятся по ссудному (кредитному) счету.

Карта при этом выступает не более чем физическим носителем, позволяющим ее владельцу использовать ссудный счет вне офиса кредитной организации или без специальных сервисов (например, интернет-банка) и при наличии специальных устройств, позволяющих считывать код с пластика (банкоматов, платежных терминалов, POS-терминалов и т. д.).

Взимание комиссии за открытие и ведение ссудного счета для физлиц незаконно (определение ВС Республики Башкортостан от 13.12.2016 по делу № 33-24213/2016). При этом на вполне законных основаниях банк может взимать согласованные в договоре комиссии за выпуск карты, ее обслуживание и специальные сервисы (мобильные банки, возможность осуществления бесконтактных платежей и т. д.).

Итак, кредитный (ссудный) счет открывается в целях обеспечения технической возможности банку выдать кредит и осуществить его погашение заемщиком.

В бухгалтерском учете кредиты и займы отображаются таким образом:

- краткосрочные кредиты банка — счет66;

- долгосрочные кредиты банка — счет 67.

Счет Бухгалтерского Учета 90 Краткосрочные Кредиты Банков

Смотреть что такое «Счет Бухгалтерского Учета 90 Краткосрочные Кредиты Банков» в других словарях:

-

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 90 «КРАТКОСРОЧНЫЕ КРЕДИТЫ БАНКОВ» — счет, предназначенный для обобщения информации о состоянии различных краткосрочных (на срок не более одного года) кредитов в российской и иностранных валютах, полученных предприятием в банках на территории страны и за рубежом. Порядок… … Словарь бизнес-терминов

-

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 90 КРАТКОСРОЧНЫЕ КРЕДИТЫ БАНКОВ — счет, предназначенный для обобщения информации о состоянии различных краткосрочных (на срок не более одного года) кредитов в российской и иностранных валютах, полученных предприятием в банках на территории страны и за рубежом. Порядок… … Большой экономический словарь

-

«КРЕДИТЫ БАНКОВ, КРАТКОСРОЧНЫЕ» — счет бухгалтерского учета, предназначенный для обобщения информации о состоянии различных краткосрочных (на срок не более одного года) кредитов в российской и иностранных валютах, полученных предприятием в банках на территории страны и за рубежом … Большой бухгалтерский словарь

-

СЧЕТ, ПАССИВНЫЙ — счет бухгалтерского учета, используемый для учета наличия и изменения источников формирования средств предприятий, их целевого назначения и открываемый для статей баланса, находящихся в пассиве баланса. Увеличение источников средств на пассивных… … Большой бухгалтерский словарь

-

Капитал — (Capital) Капитал это совокупность материальных, интеллектуальных и финансовых средств, используемых для получения дополнительных благ Определение понятия капитала, виды капитала, рынок капитала, кругооборот капитала, проблема оттока… … Энциклопедия инвестора

-

МДС 11-3.99: Методические рекомендации по проведению экспертизы технико-экономических обоснований (проектов) на строительство объектов жилищно-гражданского назначения — Терминология МДС 11 3.99: Методические рекомендации по проведению экспертизы технико экономических обоснований (проектов) на строительство объектов жилищно гражданского назначения: 2.9.6. Анализ влияния неопределенности и риска на эффективность… … Словарь-справочник терминов нормативно-технической документации

-

Банк — (Bank) Банк это финансово кредитное учреждение, производящее операции с деньгами, ценными бумагами и драгоценными металлами Структура, деятельность и денежно кредитной политика банковской системы, сущность, функции и виды банков, активные и… … Энциклопедия инвестора

-

Кредит — (Credit) Кредит это сделка по передаче материальных ценностей в ссуду Понятие кредита, разновидности кредита, оформление, условия и выдача кредита Содержание >>>>>>>>>>>> … Энциклопедия инвестора

-

Ликвидность — (Liquidity) Ликвидность это мобильность активов, обеспечивающая возможность бесперебойной оплаты обязательств Экономическая характеристика и коэффициент ликвидности предприятия, банка, рынка, активов и инвестиций как важный экономический… … Энциклопедия инвестора

-

Актив — (Assets) Активы предприятия, оборотные и необоротные активы, учет и управление активами Информация об активах предприятия, оборотных и необоротных активах, учет и управление активами Содержание 1. Коэффициент 2. Рисковые активы пользуются спросом … Энциклопедия инвестора

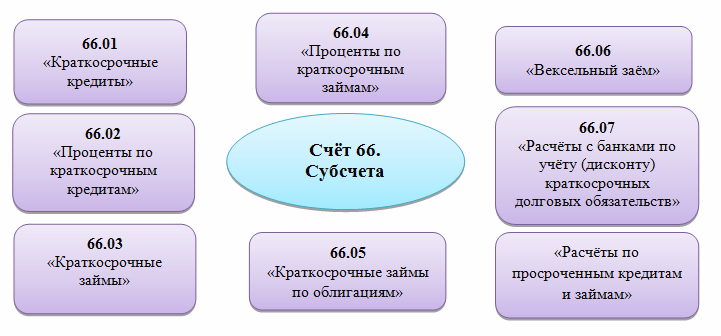

Счёт 66 бухгалтерского учета — это пассивный счет «Расчёты по краткосрочным кредитам и займам», служит для учета краткосрочных кредитов и займов, полученных на срок до одного года, а также процентов по ним. С помощью типовых проводок рассмотрим специфику использования 66 счета, его субсчета, а также примеры отражения операций по учету процентов по краткосрочному займу и учету положительной курсовой разницы по 66 счету.

Счет 66 в бухгалтерском учете

Субсчета счёта «Расчёты по краткосрочным кредитам и займам» представлены ниже на рисунке:

Данный счёт бухгалтерского учёта — пассивный, поэтому его увеличение отражается по кредиту, а уменьшение учитывается по дебету. Иными словами, по дебету счета отражается погашение кредитов и займов, а по кредиту — их поступление. Сальдо по кредиту 66 счета показывает остаток задолженности.

Аналитический учёт по счёту 66 ведётся по видам:

- Кредитов и займов (отдельным векселям);

- Кредитных организаций, в том числе осуществляющим учёт (дисконт) векселей или иных долговых обязательств;

- Другим заимодавцам, предоставившим кредит или заем (векселедателям).

Суммы начисленных процентов учитываются обособленно.

Расчёты по операциям (дисконта) векселей с организацией в рамках группы взаимосвязанных компаний, о деятельности которой формируется сводная бухгалтерская отчетность, ведётся обособленно.

Типовые проводки по краткосрочным кредитам и займам

Корреспонденция 66 счета и основные бухгалтерские проводки по счету сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки |

| 50/51/52/55 | 66 | Поступление краткосрочных кредитов и займов.

Погашение – обратные проводки. |

| 7/10/11/41 | 66 | Поступление товарного кредита материальными ресурсами с/х организацией |

| 62 | 90 | Погашение товарного кредита отгрузкой готовой продукции и животных |

| 51 | 86 | Зачисление субсидий по уплате процентов с/х организацией |

| 51 | 66.05 | Размещение облигаций по номинальной стоимости |

| 51 | 66.06 | Учёта (дисконта) векселей (номинальная стоимость) векселедержателем |

| 51 | 98 | Разница между размещенной и номинальной стоимости облигаций |

| 91 | 98 | Списание разницы в течение срока обращения облигации |

| 91 | 66 | Отражены проценты по полученным кредитам и займам |

| 91 | 66 | Положительная курсовая разница в иностранной валюте

Отрицательная – обратной проводкой. |

Примеры проводок по 66 счету

Пример 1. Проводки по отражению положительной курсовой разницы по займу

Допустим, по договору займа «Весна» получила от АО «Лето» денежные средства на 1 месяц. Сумма займа составляет 1 000,00 долларов США, а все расчёты производятся в рублях. Курс доллара США на дату получения займа – 58,30 руб./USD, на дату возврата – 59,40 руб./USD.

Бухгалтер ООО «Весна» сформировал следующие проводки по 66 счету:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66 | 58 300 | Получение займа от АО «Лето» | Банковская выписка |

| 66 | 51 | 59 400 | «Весна» вернула заём АО «Лето» | Платёжное поручение |

| 91.2 | 66 | 1 100 | Отражены внереализационные расходы в виде курсовой разницы | Бух.справка |

Пример 2. Отражение процентов по краткосрочному займу по счету 66.04

ООО «Лето» получило займ в размере 110 000 руб. под 9 % годовых. Проценты:

- Апрель 2016г. (15 дней) – 412,50 руб.;

- Май 2016г. — 825 руб.;

- Июнь 2016г. (10 дней) — 275 руб. Возврат займа.

Бухгалтер ООО «Лето» сформировал проводки по счету 66.04:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66.03 | 110 000,00 | Получение краткосрочного кредита | Банковская выписка |

| 91.02 | 66.04 | 412,50 | Начислен процент за 1 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 412,50 | Оплата процентов за апрель 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 825,00 | Начислен процент за 2 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 825,00 | Оплата процентов за май 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 275,00 | Начислен процент за 3 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 275,00 | Оплата процентов за июнь 2016г. | Платёжное поручение |

| 66.03 | 51 | 110 000,00 | Возврат займа (полностью) | Платёжное поручение |

Отражение зачисленного краткосрочного банковского займа на расчетные счета

В настоящее время количество кредитных продуктов, предлагаемых банками, исчисляется не одной сотней. Они предназначены и для отдельных граждан, и для корпоративных клиентов. Рассмотрим, если зачислена на расчетный счет краткосрочная ссуда банка, то как это должно отразиться в отчетности.

Что такое кредитный банковский счет

Каждое юридическое или физическое лицо, становясь клиентом любого банка при оформлении займа, получает свой личный кредитный счет. Открытие его продиктовано простой технической необходимостью:

- На этот счет для его владельца банк переводит деньги по договору получения кредита.

- Сам получатель возвращает полученную ссуду также переводом средств именно на этот счет.

Для самого банка он необходим при ведении баланса, т. к. на нем указывают транзакции по образованию и закрытию долга по кредиту.

Существует несколько видов банковских счетов. В качестве основы классификации используется форма выдаваемого займа и способ управления кредитным счетом:

- Простой счет. Это стандартный тип, который подразумевает однократную выдачу кредитного продукта. На него происходит зачисление средств от банка и поступление возвращенного получателем займа.

- Счет в рамках кредитной линии. При такой программе кредитования для клиента устанавливается денежный лимит, в рамках которого по мере необходимости нужная сумма переводится на банковский счет.

- Овердрафт. Такой кредитный счет позволяет оплачивать банковскому клиенту нужные сделки, даже если на счете в данный период времени недостаточно денежных средств для проведения такой операции.

При оформлении кредита открывается кредитный счет

На расчетный счет зачислена банковская ссуда

Если за отправную точку брать временные рамки, то выдаваемый банком кредит может быть краткосрочный и долгосрочный. В первую очередь рассмотрим процедуру, при которой на счет банк переводит краткосрочную ссуду. Таковыми считаются займы, если они предоставляются получателю на срок до одного года.

Потребность в подобных кредитах для клиентов продиктована необходимостью осуществлять текущие расчеты. Например, если нужно срочно отгрузить товар. Т. е. по сути такая ссуда увеличивает объем оборотных средств физического или юридического лица на текущий период.

Рассмотрим, как проводится учет краткосрочных займов на балансе предприятия. Осуществлять его необходимо по счету 66. А также использовать субсчета 01 и 02. Первый отражает краткосрочные кредиты, а второй – проценты по ним.

Если краткосрочная ссуда банка была зачислена на р/с организации, то составляется следующая проводка: Кредит сч. 66 Дебет сч. 51. Если предприятие наоборот выводит денежные средства в качестве платежа по погашению краткосрочного кредита, то проводка будет такой: Кредит сч. 51 Дебет сч. 66.

Согласно правилам долгосрочным кредитом обозначается тот, что предоставляется клиенту на срок более чем один год. Запись при ведении учета по ним производится по отдельному счету 67.

Если таковая ссуда была перечислена на р/с организации или ИП, необходимо составить следующую проводку: Кредит сч. 67 Дебет сч. 51. Выплата процентов по долгосрочным займам отражается по Кредиту сч. 51 Дебету сч. 67. Запись осуществляется на счете 91. Кстати, таким же образом следует в отчетности фиксировать и выплату процентов по краткосрочным кредитам.

Но проценты – это еще не все. По полученным кредитам могут осуществляться и дополнительные расходы:

- Средства, которые потребуются для обслуживания движения полученного кредита. Например, в ряде случаев придется заплатить комиссионный сбор за предоставление займа.

- Средства, которые организации необходимо затратить на получение консультационных и информационных услуг.

- Прочие расходы.

В зависимости от вида ссуды, средства должны быть зачислены в свои сроки

Для таких трат предусмотрены следующие двойные проводки. Если расчеты ведутся с поставщиками и подрядчиками, то это движение отражается по Кредиту сч. 60 Дебету сч. 90. Для расчетов с дебиторами и кредиторами: Кредит сч. 76 Дебет сч. 90.

Ссудный счет в банке — какой используют

Одним из самых популярных банковских продуктов на сегодняшний день являются кредитные карты. Право их оформления предоставляется как юридическим лицам, так и физическим (в частности отдельно для ИП). Владение кредитной картой позволяет клиентам оперативно пользоваться кредитными денежными средствами, выделяемыми банком.

При этом зачисление средств от банка, их погашение клиентом и все изменения фиксируются на кредитном счете. Сама же пластиковая карта – это не более чем носитель информации, который позволяет считать ее платежным банковским терминалам.

Бухгалтерам с особой тщательностью необходимо подходить к правильному отображению движения заемных денежных средств. Наличие ошибок в формулах отчетности может привести к штрафам, наложенным как на предприятие, так и на самого бухгалтера.

О банковских счетах будет рассказано в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом Заказать обратный звонок Все ещё остались вопросы? Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы