Содержание

- Что такое денежная компенсация за неиспользованный отпуск

- Нормативно-правовое регулирование

- В каких случаях положена компенсация

- Расчет компенсации при увольнении

- Как получить компенсацию

- Компенсация за неиспользованный отпуск при увольнении

- Компенсация части ежегодного оплачиваемого отпуска

- Порядок расчета компенсации

- Формула расчета компенсации за неиспользованный отпуск

- Как рассчитать компенсацию за неиспользованный отпуск

- Особые правила расчета компенсации отпуска при увольнении

- Денежная компенсация за неиспользованный отпуск без увольнения

- Когда и как выплачивается компенсация за неиспользованный отпуск

- Сроки выплаты компенсации за неиспользованный отпуск

- Ответственность в виде штрафа и других санкций за невыплату компенсации за неиспользованный отпуск и нарушение сроков

- Когда нельзя заменить отпуск компенсацией

- Как рассчитать компенсацию отпуска при увольнении, в том числе при прекращении срочного трудового договора

- В какой срок выплачивается компенсация за неиспользованный отпуск при увольнении

- 1. Как исчислить дни неиспользованного отпуска

- Как рассчитать средний заработок для компенсации неиспользованного отпуска при увольнении

- 2. Как произвести удержание за использованный авансом отпуск при увольнении

- 2.1. Основания прекращения трудового договора, при которых удержание за использованный авансом отпуск невозможно

- 2.2. Оформление приказа об удержании за неотработанные дни отпуска при увольнении работника

- Порядок расчета

- Вопросы налогообложения

- Особенности расчета компенсации в некоторых ситуациях

- Невыплата или недоплата компенсации

- Удержание компенсации неиспользованного отпуска при восстановлении на работу

Что такое денежная компенсация за неиспользованный отпуск

Все трудоустроенные граждане имеют право на ежегодный отпуск, но не каждый работник полностью его использует. Отпускные оплачиваемые дни, количество которых превышает 28, подлежат переносу либо финансовому возмещению – на выбор работника. Трудовой Кодекс РФ предполагает возможность получения денежных выплат только взамен дополнительных выходных.

В случае увольнения сотрудника, при расчете, в последний рабочий день работодатель обязан выплатить ему компенсацию пропорционально отработанному в организации периоду времени. Оплата оставшихся от отдыха суток деньгами выполняется по письменному заявлению сотрудника. Порядок выплаты компенсации за неиспользованный отпуск регулируется федеральными нормативными и законодательными актами.

Кто не имеет право на компенсационные выплаты

Существуют ограничения круга лиц, имеющих право заменить неиспользованный отпускной период на денежные выплаты. Статья 126 Трудового Кодекса накладывает запрет на предоставление компенсации части отпускного периода:

- основной и дополнительной – беременным и работникам моложе 18 лет;

- дополнительной – лицам, работающим в тяжелых, вредных, опасных условиях.

Причины образования неотгуленного отпуска

Если работник написал заявление на полный ежегодный обязательный отдых, но вследствие определенных обстоятельств использовать его полностью не удалось, возникают дни, взамен которых можно получить денежное возмещение. Причинами такой ситуации могут оказаться:

- болезнь – получение листа временной нетрудоспособности, максимальной продолжительностью 30 суток, на период действия которого продляется ежегодный обязательный отдых;

- решение руководителя отозвать работника из отпуска по производственной необходимости;

- перенос отпускного периода по инициативе сотрудника вследствие имеющихся у него на то уважительных причин, например, смерти родственника;

- неправильно подчитано количество отпускных за расчетный период;

- исполнение во время ежегодного отдыха государственных обязанностей, сопряженных с освобождением от работы.

Нормативно-правовое регулирование

Выплата компенсации за неиспользованный отпуск производится в строго определенные законом моменты. Большинство нюансов регламентируется Трудовым Кодексом РФ:

- ст. 126 – денежная компенсация отпускных суток, превышающих стандартные 28;

- ст. 127 – то же, но при увольнении;

- ст. 115–120 – продолжительность основного и дополнительного отпусков;

- ст. 423 – о пропорциональности размера денежных средств, получаемых взамен неиспользованных отпускных дней;

- ст. 251–351 – особенности регулирования условий труда и отдыха отдельных категорий граждан.

Право представителей определенных профессий на получении денежной компенсации взамен неиспользованного отдыха устанавливается частью IV ТК РФ и министерскими письмами, приказами. Порядок исчисления стажа, расчета количества положенных возмещению дней и другие нюансы регулируют следующие нормативно-правовые акты:

- Правила об очередных и дополнительных отпусках, утвержденные НКТ СССР в 1930 г., с изменениями от 2010 г.;

- Письмо Министерства здравоохранения и социального развития №4334-17 от 07.12.2005 г.;

- Письмо Федеральной службы по труду и занятости №944-6 от 23.06.2006г.;

- Письмо Роструда №5921-ТЗ от 31.10.2008 г.;

- Постановление Правительства РФ №922 от 24.12.2007 г.;

- Международная Конвенция «Об оплачиваемых отпусках» №132 (ратифицирована 01.07.2010 г.).

В каких случаях положена компенсация

В большинстве случаев все оставшееся количество суток положенного ежегодного отдыха подлежит пересчету и оплате при увольнении. Возможны ситуации и при продолжении трудовой деятельности в организации. Редкость возникновения последнего варианта связана с тем, что Трудовым Кодексом запрещено компенсировать положенные большинству рабочего населения (за исключением отдельных профессий, например, медики, педагоги и др.) основные 28 суток, а остаток работодатели предпочитают переносить на следующий расчетный период.

Сотруднику полагается предоставление ежегодного оплачиваемого отдыха, длительностью 28 календарных дней хотя бы 1 раз в 24 месяца. Непредоставление такового является нарушением законодательства, влечет административное наказание для работодателя. Использовав половину из 56 суток, положенных за 2 отработанных года, остаток возместить в денежной форме нельзя, т.к. все это – составные обязательной основной части. Замена деньгами возможна лишь в случае расторжения трудового договора. Эти правила относятся к основным работникам, внутренним, внешним совместителям.

При увольнении сотрудника

Право на использование ежегодного оплачиваемого отпуска возникает у сотрудника по прошествии полугода работы. При увольнении возмещению подлежат все полагающиеся неиспользованные отпускные дни, вне зависимости от количества проработанного в организации времени. Например, проработавшему 4 месяца работодатель должен возместить период обязательного ежегодного отдыха пропорционально этому сроку. Для точного расчета используется специальная формула.

Без увольнения

При продолжении работником трудовой деятельности на предприятии не использованные им за расчетный год отпускные сутки с его согласия переносятся на следующий год либо оплачиваются. Статья 115 ТК РФ запрещает компенсацию основного ежегодного оплачиваемого отпуска. Если сотрудник не отгулял его полностью, то может возместить оставшуюся часть, даже если не увольняется, но оплате подлежит только количество, превышающее положенные 28 календарных дней.

Сверхнормативными являются дополнительные сутки, предусмотренные законодательством, локальными нормативными актами предприятия, остатки выходных дней за предшествующий расчетный год и др. Статья 116 ТК РФ предусматривает удлиненную продолжительность ежегодного отдыха, взамен которого возможна компенсация за неиспользованный отпуск без увольнения, следующим категориям работников:

- имеющим особый характер работы – количество дополнительных дней устанавливается Правительством РФ;

- занятым на вредных производствах – минимум 7 дней;

- с ненормированным графиком – 3 и более;

- имеющим опасные условия труда – более 6;

- проживающим в районах Крайнего Севера и приравненной к ним местности – в зависимости от регионального коэффициента;

- инвалидам, пенсионерам – до 14 календарных дней;

- представителям определенных профессий: медикам, педагогам, научным сотрудникам, госслужащим;

- иным, если это установлено локальными актами работодателя.

Расчет компенсации при увольнении

Работнику, отработавшему определенный период времени и не воспользовавшемуся правом на ежегодный оплачиваемый отпуск, при увольнении обязаны возместить эти дни в денежном эквиваленте. Причина прекращения трудового договора – по собственному желанию, окончания срока действия, нарушение трудовой дисциплины и др. – не влияет на право получения выплаты, она положена всем. Компенсация за неиспользованный отпуск при увольнении рассчитывается:

- пропорционально проработанному времени;

- с учетом среднедневного заработка.

Когда положена полная компенсация

В некоторых случаях, работнику полагается возмещение неиспользованных отпускных дней за полные 12 месяцев, даже если отработанный период меньше. Это происходит, когда сотрудник проработал на предприятии период, превышающий 11 месяцев – 1 год и 11 мес., 2 г. 11 мес. и т.д. либо имеет стаж от 5,5 месяцев и уволен по причинам:

- сокращения штатной единицы;

- ликвидации, реорганизации предприятия, структурного подразделения;

- перенаправления на другое место работы;

- призыва на воинскую службу;

- профнепригодности.

Отпускной стаж сотрудника

Отдых в размере от 28 календарных дней полагается сотрудникам не за календарный, начинающийся с января, год, а за расчетный, исчисляемый с даты приема на работу. Например, работник трудоустроился 04.02.2016 г., расчетным годом для него будет 04.02.2016 – 03.02.2017 (при отсутствии периодов, смещающих его). Право на использование до 14 календарных дней (при согласовании с начальством – более) возникает у сотрудника спустя 6 месяцев непрерывного стажа, т.е. в вышеуказанном примере – 04.08.2016 г., а полный можно использовать через 11 мес. – 04.01.2017 г.

Авансом возможно предоставление ежегодного отдыха следующим категориям работников:

- лицам младше 18 лет;

- беременным;

- имеющим детей до трех лет;

- совместителям;

- льготникам, например, пенсионерам, инвалидам и т.д.

Для определения количества неиспользованных суток с целью компенсации необходимо рассчитать отпускной стаж. Из расчета исключаются периоды отпуска:

- без сохранения заработной платы, продолжительностью более 14 дней за 1 год;

- по уходу за ребенком до 1,5 или 3 лет.

Например, сотрудник, трудоустроенный 04.02.2016, использовал 12 дней основного и 28 – за свой счет (01.08 – 28.09), то при увольнении 01.10.2016 г. ему положена компенсация неиспользованного периода 04.02 – 01.08 и 15.08 – 01.10. Для округления месяцев, составляющих отпускной стаж, используется арифметический принцип: 15 и более дней последнего месяца округляются в большую сторону, меньшая продолжительность – в меньшую.

Формула расчета отпускных

Положенную сумму за непотраченный отдых работник может подсчитать самостоятельно, воспользовавшись онлайн-калькулятором, но затруднительно, т.к. необходимо знать совокупный годовой доход, количество неотгуленных дней и отпускной период. Выплата компенсации за неиспользованный отпуск рассчитывается бухгалтерами предприятий по формуле:

- Сумма = Кол-во неиспользованных дней × Средний дневной заработок.

Количество положенного за отработанный период отдыха можно рассчитать двумя способами:

- По Правилам об очередных и дополнительных отпусках от 1930 г. Утвержденный в Советском Союзе документ, с внесенными изменениями, до сих пор действует. Дни, подлежащие компенсации = Отработанные месяцы × Количество положенных суток за год / 12. Например, отработавшему 7 месяцев работнику по его просьбе предоставляется выплата за 7×28/12=16,33=17 дней. Согласно предписанию Министерства здравоохранения и социального развития, округление при расчете не производится, но при необходимости нецелое число округляется в пользу сотрудника, даже если это противоречит правилам арифметики.

- По нормативам, установленным Министерством здравоохранения и социального развития РФ: 2,33 × количество отработанных месяцев. За отработанные 7 месяцев полагается 2,33×7=16,31, при округлении в сторону работника получают те же 17 дней, подлежащих компенсации.

Средний дневной заработок рассчитывается по формуле, учитывающей зарплату за год, :

- СДЗ = ЗП / 12 / 29,3, где:

- ЗП – заработная плата сотрудника за последние 12 месяцев, исключая выплаты по больничным листам, переработки по производственной необходимости, период вынужденных простоев;

- 12 – число месяцев в году;

- 29,3 – среднее количество дней в месяце (такое среднемесячное число было введено в ТК в апреле 2014 г. и остается актуальным сейчас).

В случае, если один или несколько месяцев были отработаны не полностью, расчет производится по совершенно иной формуле:

- СДЗ = КПМ × 29,3 + НП1 + НП2 +…, где:

- КПМ – количество полных месяцев,

- НП – количество отработанных дней в неполном месяце (-ах).

Для сезонных работников и лиц, заключивших срочный трудовой договор продолжительностью до 2 месяцев, количество полагающихся суток оплачиваемого отпуска указано в ст. 291 ТК РФ и составляет 2 суток за один отработанный месяц. О количестве отпускных суток, полагающихся возмещению некоторым другим категориям работников, указано в ч.4 Трудового Кодекса.

Как получить компенсацию

Для того, чтобы получить денежное возмещение неиспользованных суток оплачиваемого отдыха, необходимо обратиться в бухгалтерию по месту работы с письменным заявлением. На его основании издается приказ о выплате компенсации, выдается работнику под подпись, оформляются соответствующие записи в кадровых документах – личной карточке, графике отпусков.

Заявление

Форма заявления на предоставление выплаты за неиспользованный отпуск не утверждена на государственном уровне. Сотрудник в произвольном виде составляет документ с указанием основных необходимых реквизитов:

- в шапке: ФИО, должность руководителя, работника;

- по центру: «заявление»;

- с красной стоки, примерный текст: «Прошу выплатить мне денежную компенсацию взамен неиспользованных дней…»;

- количество дней;

- расчетный период;

- дата, подпись сотрудника с расшифровкой.

Приказ руководителя о замене отпуска денежной компенсацией

Приняв от работника заявление, руководитель визирует его, издает приказ для бухгалтерии и отдела кадров. Если за ведение кадрового делопроизводства отвечает непосредственно директор, ему рекомендуется проверить указанные в заявлении работника данные во избежание финансовых ошибок при расчете. Унифицированной формы приказа нет, он создается по типовым нормам организации, с указанием необходимых для этого случая сведений – ФИО сотрудника, количество неиспользованных суток и т.д.

Примерный вариант (образец оформления документа):

Общество с ограниченной ответственностью «Весна»

ООО «Весна»

ПРИКАЗ:

№137-лс от 01.10.2017 г.

г. Москва

О замене части ежегодного отпуска денежной компенсацией

В соответствии со ст. 126 ТК РФ

ПРИКАЗЫВАЮ:

Старшему технологу Макаровой И.А. заменить денежной компенсацией часть дополнительного отпуска за период 12.03.2016 по 11.03.2017 в размере 2 (двух) календарных дней.

Основание: личное заявление Макаровой И.А. от 29.09.2017г.

Директор ООО «Весна» (подпись) Крючков Д.С.

С приказом ознакомлена:

Старший технолог (подпись) Макарова И.А.

01.10.2017 г.

Когда выплачивается

Денежная компенсация за неиспользованный отпуск без увольнения выплачивается в дату начисления зарплаты за текущий месяц. При прекращении трудового договора перечисление производится в последний рабочий день либо в день предъявления сотрудником требований о его расчете. Несоблюдение сроков выплаты либо уклонение от выполнения законного обязательства, связанного с оплатой неиспользованных суток, влечет наложение на работодателя санкций, установленных:

- Налоговым Кодексом;

- Кодексом об административных правонарушениях.

Компенсация за неиспользованный отпуск при увольнении

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ). Стоит отметить – несмотря на то, что право на использование отпуска за первый год возникает у работника по истечении шести месяцев его непрерывной работы, сотрудник, проработавший в компании менее полугода, все равно имеет право на компенсацию неиспользованного отпуска (апелляционное определение Ростовского областного суда от 18 мая 2015 г. № 33-7240/2015, апелляционное определение Московского городского суда от 18 июня 2014 г. № 33-16858/14, письмо Роструда от 31 октября 2008 г. № 5921-ТЗ, письмо Роструда от 23 июня 2006 г. № 944-6).

Причитающуюся работнику сумму работодатель должен выплатить в день увольнения, а если в этот день сотрудник не работал, то – не позднее следующего дня после предъявления им соответствующего требования (ст. 140 ТК РФ).

Чтобы рассчитать положенную работнику компенсацию, следует действовать следующим образом.

1

Определить количество положенных сотруднику дней отпуска с учетом его стажа. При этом право на полный отпуск имеют не только работники, которые проработали полный рабочий год, но и сотрудники:

- проработавшие у данного работодателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск;

- проработавшие от 5,5 до 11 месяцев, если они увольняются вследствие ликвидации предприятия или учреждения или отдельных частей его, сокращения штатов или работ, а также реорганизации или временной приостановки работ, и др. (п. 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30 апреля 1930 г. № 169).

Во всех остальных случаях работникам положен отпуск, пропорциональный отработанному стажу. Например, если сотруднику установлен ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней, за каждый месяц стажа он имеет право на 2,33 календарных дня отпуска (28 дней : 12 месяцев).

Таким образом, количество положенных работнику дней отпуска можно определить по следующей формуле:

О = Е : 12 х С, где

О – количество положенных работнику дней отпуска;

Е – общая продолжительность отпуска;

С – количество месяцев отпускного стажа.

2

Вычесть из положенного работнику количества дней отпуска уже использованные им дни. При этом нередко количество дней отпуска, за которое положена компенсация при увольнении, получается дробным. Округление их законодательством не предусмотрено, но Минздравсоцразвития России пояснило, что полученное число работодатель может округлить, правда, не по правилам арифметики, а исключительно в пользу работника (письмо Минздравсоцразвития России от 7 декабря 2005 г. № 4334-17).

3

Рассчитать средний дневной заработок работника (ст. 139 ТК РФ, постановление Правительства РФ от 24 декабря 2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы»). Для этого следует использовать одну из двух следующих формул.

БЛАНКИ

- Заявление о замене отпуска денежной компенсацией

- Приказ о замене отпуска денежной компенсацией

- Заявление о предоставлении отпуска с последующим увольнением по собственному желанию

- Другие бланки и образцы

Если сотрудник полностью отработал 12-месячный расчетный период:

СЗ = (З : 12 : 29,3) х Д, где:

СЗ – средний заработок за дни отпуска;

З – фактически начисленная за расчетный период заработная плата;

29,3 – среднемесячное число календарных дней (постоянный показатель в соответствии с ч. 4 ст. 139 ТК РФ);

Д – количество календарных дней отпуска.

Если сотрудник один или несколько месяцев расчетного периода отработал не полностью:

СЗ = (З : (29,3 х М + Н)) х КД, где:

СЗ – средний заработок за дни отпуска;

З – фактически начисленная за расчетный период заработная плата;

М – количество полных календарных месяцев (когда работник отработал все рабочие дни или смены);

Н – количество календарных дней в неполных календарных месяцах;

Д – количество календарных дней отпуска.

При этом показатель Н для каждого месяца нужно рассчитать отдельно:

Н = 29,3 : КД x КО, где:

Н – количество календарных дней в неполном календарном месяце;

КД – количество календарных дней в месяце;

КО – количество отработанных в этом месяце календарных дней.

Полученные результаты по показателю Н за каждый неполный месяц затем следует суммировать и полученный итог подставить в формулу для расчета среднего заработка.

Напомним, что средний дневной заработок исчисляется за последние 12 календарных месяцев (ч. 4 ст. 139 ТК РФ, п. 4 Положения об особенностях порядка исчисления средней заработной платы). При этом из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законом (например, ежегодный основной оплачиваемый отпуск), за исключением предусмотренных ТК РФ перерывов для кормления ребенка;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законом (п. 5 Положения об особенностях порядка исчисления средней заработной платы).

ВНИМАНИЕ!

Лицам, заключившим трудовой договор на срок до двух месяцев (ст. 291 ТК РФ), и сезонным работникам (ст. 295 ТК РФ) отпуска положены не в календарных, а в рабочих днях (из расчета два рабочих дня за месяц работы). В связи с этим средний дневной заработок таких сотрудников следует исчислять по следующей формуле:

СЗ = (З : Р6) х Д, где:

СЗ – средний заработок за дни отпуска;

З – фактически начисленная заработная плата;

Р6 – количество рабочих дней по календарю 6-дневной рабочей недели, приходящихся на отработанное время;

Д – количество рабочих дней отпуска.

4

Умножить вычисленный средний дневной заработок на количество неиспользованных дней отпуска. Это и будет положенная работнику сумма компенсации.

Вместе с тем увольняющийся работник вправе предпочесть компенсации сам отпуск. В этом случае он должен представить работодателю письменное заявление о предоставлении неиспользованного отпуска с последующим увольнением – воспользоваться этим правом не могут лишь сотрудники, которых увольняют за виновные действия (ч. 2 ст. 127 ТК РФ). При этом днем увольнения считается последний день отпуска, а последним днем работы – день, предшествующий первому дню отпуска (Определение Конституционного Суда Российской Федерации от 25 января 2007 г. № 131-О-О). Это необходимо, чтобы работодатель мог надлежаще исполнить свою обязанность по оформлению увольнения и расчету с увольняемым сотрудником.

Компенсация части ежегодного оплачиваемого отпуска

Часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, может быть заменена денежной компенсацией (ст. 126 ТК РФ). Это возможно, когда сотруднику положен удлиненный или дополнительный отпуска (ч. 2 ст. 115, ст. 116 ТК РФ).

Кроме того, при суммировании ежегодных оплачиваемых отпусков или перенесении отпуска на следующий рабочий год компенсацию можно получить за часть каждого ежегодного оплачиваемого отпуска, превышающую 28 календарных дней, или любое количество дней из этой части. Если же работник, которому положен ежегодный основной оплачиваемый 28-дневный отпуск, не использовал его в прошлом году, в текущем он все равно не сможет получить компенсацию вне зависимости от того, сколько дней отпуска у него накопилось. Это связано с тем, что, как было указано выше, правом на замену части отпуска денежной выплатой могут воспользоваться только те сотрудники, которым предоставляется удлиненный или дополнительный отпуска.

О том, как правильно определить период, на который приходятся последние 12 календарных месяцев работы сотрудника, претендующего на денежную компенсацию вместо отпуска, узнайте из материала «Определение расчетного периода при исчислении компенсации за неиспользованный отпуск» в «Энциклопедии решений. Трудовые отношения, кадры» интернет-версии системы ГАРАНТ.

Получите бесплатный доступ на 3 дня!

Получить доступ

Вместе с тем есть ряд нюансов, которые важно иметь в виду.

Во-первых, чтобы получить компенсацию, работник должен написать письменное заявление. Заменить сотруднику часть отпуска компенсацией по своей инициативе работодатель не вправе.

Во-вторых, подавший соответствующее заявление сотрудник не должен относиться ни к одной из следующих категорий:

- беременные женщины;

- работники в возрасте до 18 лет;

- работники, занятые на работах с вредными и (или) опасными условиями труда (если вопрос касается компенсации за ежегодный дополнительный оплачиваемый отпуск за работу в соответствующих условиях).

Указанным сотрудникам запрещается выплачивать компенсацию даже по их просьбе. Но и здесь есть свое исключение. Оно касается работников, занятых на работах с вредными и (или) опасными условиями труда. Часть их ежегодного дополнительного оплачиваемого отпуска, которая превышает семь календарных дней, на основании отраслевого (межотраслевого) соглашения, коллективных договоров, а также письменного согласия сотрудника, оформленного в виде дополнительного соглашения к трудовому договору, может быть заменена отдельно устанавливаемой денежной компенсацией (ст. 117 ТК РФ).

Вместе с тем, даже если все указанные выше условия соблюдены, предоставление компенсации за часть отпуска – право, но не обязанность работодателя. Поэтому он вправе отказать сотруднику в его просьбе.

Если же руководство все же решило удовлетворить просьбу работника, замену отпуска денежной компенсацией необходимо оформить в виде приказа работодателя, изданного в свободной форме. Главное, отразить, за отпуск в каком именно рабочем году предоставляется компенсация. При этом средний заработок для выплаты компенсации исчисляется точно так же, как и для компенсации за неиспользованный отпуск.

Документы по теме:

- Трудовой кодекс Российской Федерации

- Постановление Правительства РФ от 24 декабря 2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы»

- Правила об очередных и дополнительных отпусках, утв. НКТ СССР 30 апреля 1930 г. № 169

Компенсация за неиспользованный отпуск может быть выплачена в двух случаях: в период работы и при увольнении.

Порядок расчета компенсации

При расчёте и проверке величины компенсации за неиспользованный отпуск следует учитывать следующие обстоятельства.

- Компенсация за отпуск в полном размере полагается только тем работникам, которые отработали полный рабочий год (то есть не менее 11 месяцев). В иных случаях компенсация рассчитывается пропорционально количеству отработанных месяцев, с округлением неполных месяцев в ту или другую сторону.

- При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, работодатель может произвести удержания из его зарплаты за неотработанные дни отпуска.

- Если у работника обнаруживаются неиспользованные дни отпуска за прошлые годы работы, то при увольнении все они должны быть компенсированы, вне зависимости от того, сколько времени прошло. При этом в расчёт принимается заработная плата работника только за последний год.

![]()

Возможно, вас заинтересует ментальная карта «Сколько мы должны работать?», в которой подробно рассмотрены нормы, регулирующие продолжительность рабочего времени.

Или ознакомьтесь с порядком прекращения трудового договора.

Формула расчета компенсации за неиспользованный отпуск

Непосредственно для расчёта компенсации нам понадобятся следующие данные.

- Количество дней неиспользованного отпуска: КДНО = КДО : МГ х МР, где:

- КДО – полное количество дней компенсируемого отпуска;

- МГ – количество месяцев в году;

- МР – количество фактически отработанных целых месяцев.

- Стаж работы в организации, дающий право на отпуск: СР = (ПМ х 29,3) + (КД – НД) х 29,3/КД, где:

- ПМ – полные отработанные месяцы;

- КД – количество календарных дней месяца, отработанного не полностью;

- НД – дни, не вошедшие в стаж, т.е. не учитываемые как рабочие (больничный, отгул, отпуск за свой счёт и т.п.).

- Среднедневной заработок работника за последний рабочий год: СДЗ = СВ : СР, где:

- СВ – сумма всех выплат за расчётный период, исключая больничные, отпускные, материальную помощь и т.п;

- СР – исчисляемый в днях стаж работы в организации.

Имея все вышеприведённые данные, мы легко можем подсчитать размер компенсации за неиспользованный отпуск: КО = СДЗ х КДО, где СДЗ – среднедневной заработок, КДО – количество неиспользованных дней отпуска.

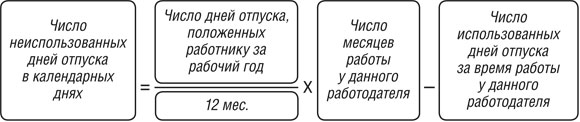

Как рассчитать компенсацию за неиспользованный отпуск

Первое, что нужно сделать при расчете компенсации за неиспользованный отпуск, это определить отпускной стаж работника.

За каждый полностью отработанный год сотруднику положена компенсация за полный ежегодный оплачиваемый отпуск – по общему правилу 28 календарных дней (ст. 115 ТК РФ). За не полностью отработанный год число неиспользованных дней отпуска, за которые надо выплатить компенсацию, определяется пропорционально отработанному времени.

Так как посчитать дни для компенсации за неиспользованный отпуск? Если работник трудился без отпуска на своем последнем месте работы менее 11 месяцев, и отпуск ему был положен в календарных днях, то количество неиспользованных им дней отпуска определяется так:

При этом показатель «Число месяцев работы у данного работодателя» считается с учетом следующего правила (п. 35 Правил, утв. НКТ СССР 30.04.1930 N 169):

- если отработано полмесяца или более, этот месяц учитывается в расчете как целый;

- если отработано менее половины месяца, то этот месяц не учитывается.

Таким образом, компенсация за неиспользуемый отпуск при увольнении 2019 не выплачивается, если сотрудник проработал на последнем месте работы менее половины месяца, либо если на дату увольнения все отпуска у него отгуляны.

Конечно, в результате вычислений по данной формуле может получиться не целое число. Тогда значение можно округлить, но не по правилам математики, а всегда в бОльшую сторону, т. е. в пользу работника (Письмо Минздравсоцразвития РФ от 07.12.2005 N 4334-17).

Когда количество неиспользованных дней отпуска установлено, можно переходить к подсчету самой компенсации за неотгулянный отпуск при увольнении.

В свою очередь средний дневной заработок работника определяется так же, как при расчете отпускных (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Обычно компенсация отпуска при увольнении считается по формулам, приведенным выше. Но для ряда случаев предусмотрены свои правила определения компенсации за неотгулянный отпуск.

Особые правила расчета компенсации отпуска при увольнении

Правило 1. Если сотрудник отработал в организации от 11 до 12 месяцев, то компенсацию он должен получить за полный рабочий год, т. е. за весь ежегодный оплачиваемый отпуск (п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169, Письмо Роструда от 18.12.2012 N 1519-6-1). Исключение составляет случай, когда отпускной стаж работника оказался равен 11 месяцам в результате округления.

Правило 2. Сотруднику, отработавшему в организации от 5,5 до 11 месяцев, выплачивается компенсация за весь ежегодный отпуск, если уволен он был (п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169, Письмо Роструда от 09.08.2011 N 2368-6-1):

- в связи с ликвидацией организации-работодателя;

- по сокращению штата;

- в связи с некоторыми другими обстоятельствами (к примеру, по причине призыва на военную службу).

Данное правило применяется, только если работник трудился у данного работодателя менее года. Иначе при расчете компенсации за отпуск применяются формулы, указанные в предыдущих разделах (Письма Роструда от 04.03.2013 N 164-6-1, от 09.08.2011 N 2368-6-1).

Итак, с учетом приведенных выше требований определяется сумма компенсации отпуска при увольнении в 2019 году, несмотря на то, что «Правила об очередных и дополнительных отпусках», на которые мы не раз уже ссылались, были утверждены еще в 1930 году (хотя, конечно, с тех пор они пережили уже несколько редакций).

Ниже представлен расчет компенсации за неиспользованный отпуск при увольнении (пример).

Денежная компенсация за неиспользованный отпуск без увольнения

В нынешней непростой экономической ситуации многих интересует, как получить компенсацию за неиспользованный отпуск, если увольняться работник не собирается. Но прежде чем отвечать на вопрос – как, надо понять – а можно ли получить компенсацию за неиспользованный отпуск без увольнения.

Замена отпуска денежной компенсацией допускается в случае, когда работнику положен отпуск продолжительностью более 28 календарных дней, и он сам изъявил желание получить компенсацию вместо отпуска, предоставляемого сверх этих 28 дней (ст. 126 ТК РФ). Для этого он должен написать заявление. Однако последнее слово все равно остается за работодателем: именно он решает – отправить работника в отпуск или выплатить ему денежную компенсацию за неиспользованный отпуск. Есть и суды, которые поддерживают данную позицию (Определение Верховного суда Республики Коми от 15.08.2011 N 33-4410/2011).

С учетом сказанного выше, положенный работнику дополнительный отпуск, может быть заменен компенсацией (ст. 126 ТК РФ). Поскольку он предоставляется сверх основного отпуска продолжительностью 28 календарных дней (ст. 115 ТК РФ).

А вот неиспользованный учебный отпуск работника заменить денежной компенсацией нельзя.

Можно ли взять компенсацию за неиспользованный отпуск, если дополнительные дни отпуска, сверх стандартных 28 календарных дней, установлены локальным нормативным актом или коллективным договором? К примеру, плюс три календарных дня к ежегодному оплачиваемому отпуску. Можно. Главное, чтобы эти дни предоставлялись помимо законодательно установленного 28-дневного отпуска.

Когда и как выплачивается компенсация за неиспользованный отпуск

Замена дней отдыха выплатой компенсации за неиспользованный отпуск возможна в нескольких случаях при таких условиях:

- При увольнении — всегда, кроме ситуации, когда сотрудник обратился с заявлением о предоставлении причитающихся дней отдыха и работодатель согласился на это (ст. 127 Трудового кодекса). В любом случае отпуск оплачивается, не происходит только его замена компенсацией.

- В период работы — по заявлению сотрудника, если работодатель согласен на замену (в отношении дополнительных к стандартной длительности отпуска дней, ст. 126 ТК РФ, письмо Минтруда РФ от 25.04.2002 № 966-10).

Подробнее о таком заявлении можно узнать, прочтя на нашем сайте статью Образец заявления на компенсацию за неиспользованный отпуск.

- При выплате компенсации членам семьи умершего работника — в обязательном порядке (п. 33 правил об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 № 169, далее — правила № 169).

Основанием для выплаты в первом случае является приказ об увольнении, а в 2 остальных — приказ или другой распорядительный акт о выплате и заявление работника или члена его семьи. Порядок выплаты соответствует порядку расчета с работником (наличными деньгами или перечислением на карту, ст. 136 ТК РФ). При выплате членам семьи, как правило, деньги выдаются из кассы организации по расходному кассовому ордеру.

О налогообложении таких компенсаций можно узнать из наших статей на сайте:

- Облагается ли компенсация за неиспользованный отпуск НДФЛ?;

- Компенсация за неиспользованный отпуск — код дохода;

- Облагается ли компенсация за неиспользованный отпуск страховыми взносами?.

Сроки выплаты компенсации за неиспользованный отпуск

Отпускная компенсация выплачивается в следующих случаях:

- при увольнении — в день увольнения или не позднее следующего дня после предъявления требования уволенным сотрудником (ст. 140 ТК РФ);

- при обращении работника в период работы — в конце года работы (п. 32 правил № 169) или в другое время по решению работодателя;

- по заявлению членов семьи работника — в течение недели после обращения (ст. 141 ТК РФ).

Отсутствие строго определенного срока во 2 случае обусловлено тем, что при выплате компенсации работодатель несет дополнительные расходы, оплачивая как отпуск, так и работу сотрудника. Поэтому решение вопроса о выплате является его прерогативой. Работодатель может отказать в удовлетворении просьбы работника о выплате компенсации и настаивать на фактическом использовании полного отпуска.

Соответствующая позиция по этому вопросу существует длительное время (см. письма Роструда от 01.03.2007 № 473-6-0, от 08.06.2007 № 1921-6). Из этого вытекает, что ответственность за несвоевременную выплату компенсации может наступить только в 1 и 3 случаях.

Вместе с тем в вопросе о сроках рассмотрения заявления работника в период работы, выплате компенсации дополнительных дней и сроке ее фактической выплаты при принятии работодателем положительного решения существует правовая неопределенность. В этом случае целесообразно определять такие сроки в локальных актах организации.

Ответственность в виде штрафа и других санкций за невыплату компенсации за неиспользованный отпуск и нарушение сроков

Просрочка выплаты компенсации влечет обязанность уплатить проценты в пользу работника в размере не ниже 1/150 ключевой ставки ЦБ РФ от невыплаченной суммы за каждый день задержки (ст. 236 ТК РФ). Кроме того, работник в данной ситуации вправе потребовать компенсации морального вреда в размере, определенном соглашением сторон или судом (ст. 237 ТК РФ).

ВАЖНО! Об актуальном размере ключевой ставки ЦБ РФ можно узнать из следующего материала на нашем сайте: Новое снижение ключевой ставки.

Примеры взыскания отпускной компенсации вместе с процентами и компенсацией морального вреда в судебной практике нередки (см. решение Советского районного суда г. Тулы от 20.09.2017 по гражд. делу № 2-1648 /2017). Об иных случаях разрешения трудовых споров вы узнаете из статьи Обзор решений по трудовым спорам в судебной практике.

Невыплата или неполная выплата компенсации образует состав административного правонарушения, предусмотренного ч. 6 ст. 5.27 Кодекса об административных правонарушениях (КоАП РФ). Ответственность за невыплату компенсации за неиспользованный отпуск — штраф в размере:

- для должностных лиц — от 10 000 до 20 000 руб.,

- предпринимателей — от 1 000 до 5 000 руб.,

- юрлиц — от 30 000 до 50 000 руб.

При этом вероятность снижения санкции по ч. 2 ст. 3.4 КоАП РФ до предупреждения невелика, поскольку деяние всегда причиняет работнику имущественный ущерб (см. решение ЕАО от 17.08.2017 по делу № 71-115/2017).

Когда нельзя заменить отпуск компенсацией

По общему правилу работник имеет право на ежегодный основной оплачиваемый отпуск длительностью не менее 28 дней (ст. 115,122 ТК РФ). Подробности читайте в наших статьях по ссылкам:

- Порядок предоставления отпусков по Трудовому кодексу;

- Возможно ли разделение отпуска на части?.

Подразумевается предоставление дней отдыха и их оплата в размере среднего заработка. Замена компенсацией, т. е. денежная выплата без предоставления времени отдыха, не допускается, отпуск может быть только перенесен на следующий год (ст. 124 ТК РФ). Непредоставление отпуска влечет административную ответственность.

Замена компенсацией основного отпуска в части 28 дней в год в период работы не допускается, даже если работник по каким-то причинам не отдыхал несколько лет (см. письмо Роструда от 08.06.2007 № 1921-6).

Невозможна замена выплатой дополнительных дней отдыха следующим категориям работников (ст. 126 ТК РФ):

- беременным женщинам;

- несовершеннолетним;

- сотрудникам, занятым на вредных работах.

Как рассчитать компенсацию отпуска при увольнении, в том числе при прекращении срочного трудового договора

В соответствии со ст. 127 ТК РФ при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска. При этом не имеет значения, по каким основаниям прекращается трудовой договор (письмо Роструда от 02.07.2009 N 1917-6-1).

В какой срок выплачивается компенсация за неиспользованный отпуск при увольнении

Компенсация за неиспользованный отпуск выплачивается работнику в день увольнения. Если работник в этот день не работал, то данная сумма должна быть выплачена не позднее следующего дня после предъявления уволенным работником требования о расчете. Такой вывод следует из ч. 1 ст. 140 ТК РФ.

1. Как исчислить дни неиспользованного отпуска

В соответствии с ч. 1 п. 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 N 169 (далее — Правила), при увольнении работнику выплачивается компенсация за неиспользованный отпуск.

При этом работнику, проработавшему не менее 11 месяцев, полагается компенсация за полный рабочий год (ч. 2 п. 28 Правил, письмо Роструда от 18.12.2012 N 1519-6-1). Аналогичное правило распространяется на работников, отработавших от 5 1/2 до 11 месяцев, если они увольняются, в частности, по следующим основаниям (ч. 3 п. 28 Правил):

- ликвидация организации либо отдельных ее частей;

- сокращение штата работников организации;

- призыв работника на военную службу.

В своих письмах Роструд указал, что эта норма применяется лишь в том случае, если работник проработал в данной организации меньше года. Компенсация за второй год выплачивается пропорционально отработанному времени (письма от 04.03.2013 N 164-6-1, от 09.08.2011 N 2368-6-1).

Во всех остальных случаях, если работник отработал менее 11 месяцев, дни отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам. Такой вывод следует из ч. 4 п. 28 Правил.

Излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие более половины месяца, округляются до полного месяца (п. 35 указанных Правил, письма Роструда от 18.12.2012 N 1519-6-1 и от 31.10.2008 N 5921-ТЗ). То есть если работник в месяце отработал, к примеру, 12 дней, данный месяц в расчет не берется, а если более половины — месяц считается как полный. Обращаем внимание, что при исчислении дней неиспользованного отпуска учитывается не календарный месяц, а фактически отработанный (рабочий месяц) с даты приема на работу. Это следует из ст. 14 ТК РФ.

За один полностью отработанный месяц работнику полагается 2,33 дня отпуска (письмо Роструда от 31.10.2008 N 5921-ТЗ).

Например, работник принят в организацию 25.04.2013, а увольняется 14.06.2013. В таком случае количество дней неиспользованного отпуска составляет 4,66 календарных дня (2,33 календарных дня за период с 25.04.2013 по 24.05.2013 и 2,33 календарных дня за период с 25.05.2013 по 14.06.2013).

Следует учитывать, что при расчете компенсации округление количества календарных дней неиспользованного отпуска законодательством не предусмотрено. Поэтому, если в организации принято решение об округлении, например, до целых дней, такое округление нужно делать не по правилам арифметики, а в пользу работника (письмо Минздравсоцразвития России от 07.12.2005 N 4334-17).

Например, отпуск продолжительностью 20,4 календарного дня округляется до 21 дня, а не до 20 дней.

Для расчета суммы компенсации за дни неиспользованного отпуска необходимо средний дневной заработок работника умножить на количество дней (календарных или рабочих) неиспользованного отпуска (абз. 2, 4 п. 9 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение)).

Например, стаж работы на день увольнения работника составляет пять месяцев. За период работы ежегодный отпуск работнику не предоставлялся. Количество календарных дней неиспользованного отпуска составляет 11,65 (5 мес. x 2,33), средний дневной заработок — 1194,54 руб. Таким образом, сумма компенсации за неиспользованный отпуск составит 13916,39 руб. (11,65 x 1194,54 руб.).

Как рассчитать средний заработок для компенсации неиспользованного отпуска при увольнении

Средний дневной заработок исчисляется путем деления фактической заработной платы работника за расчетный период на 12 и 29,3 (ч. 4 ст. 139 ТК РФ, п. 10 Положения). Указанные числа имеют следующие значения:

- 12 — количество календарных месяцев расчетного периода, предшествующего месяцу, в котором работник увольняется (ч. 3, 4 ст. 139 ТК РФ, п. 4 Положения). Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца (в феврале — по 28-е (29-е) число) включительно (ч. 3 ст. 139 ТК РФ);

- 29,3 — среднемесячное число календарных дней.

Например, работник увольняется 01.07.2014. Заработная плата, начисленная работнику за расчетный период с 01.07.2013 по 30.06.2014, составила 420 000,00 руб. (35 000,00 руб. x 12). Средний дневной заработок для расчета компенсации за неиспользованный отпуск равен 1194,54 руб. (420 000,00 руб. / 12 / 29,3).

Иной порядок расчета среднего дневного заработка для выплаты компенсации за неиспользованный отпуск установлен для работников, которым ежегодный оплачиваемый отпуск предоставляется в рабочих днях. К ним относятся, в частности, лица, заключившие трудовые договоры на срок до двух месяцев либо на период выполнения сезонных работ. Оплачиваемые отпуска указанным работникам предоставляются из расчета два рабочих дня за каждый месяц работы (ст. ст. 291, 295 ТК РФ).

Чтобы определить средний дневной заработок такого работника, сумму фактически начисленной зарплаты необходимо разделить на количество рабочих дней по календарю шестидневной рабочей недели (ч. 5 ст. 139 ТК РФ, п. 11 Положения).

Например, работник отработал в организации по срочному трудовому договору с 01.07.2015 по 14.08.2015. Заработная плата, начисленная работнику, за июль составила 90 000,00 руб., за август 42 857,00 руб. Число рабочих дней за фактически отработанное время, предшествующее месяцу увольнения, т.е. с 01.07.2015 по 31.07.2015, по календарю шестидневной рабочей недели равно 27. Средний дневной заработок для расчета компенсации за неиспользованный отпуск составил 3333,33 руб. (90 000,00 руб. / 27).

Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, которое в соответствии с п. 5 Положения исключается из расчетного периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному. Это следует из п. 6 Положения. Аналогичное мнение изложено в письме Минтруда России от 25.11.2015 N 14-1/В-972. Несмотря на то что в данном письме Минтруд России разъясняет о применении п. 6 Положения при расчете среднего заработка для оплаты времени прохождения работником медицинского осмотра, полагаем, что эти разъяснения можно учитывать и при расчете среднего заработка для выплаты компенсации за неиспользованные отпуска. Такой вывод следует из анализа ст. 185, ч. 1, 4, 5 ст. 139 ТК РФ, п. п. 1, 6 Положения.

В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце, в котором работник увольняется. Такой вывод следует из анализа совокупности ч. 1 ст. 127 ТК РФ, п. 7 Положения.

Если же работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до дня увольнения, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада). Данный вывод следует из анализа совокупности ч. 1 ст. 127 ТК РФ, п. 8 Положения.

2. Как произвести удержание за использованный авансом отпуск при увольнении

Согласно ст. 122 ТК РФ работник вправе использовать отпуск по истечении шести месяцев непрерывной работы. Следовательно, он может уйти в отпуск до окончания того рабочего года, за который он предоставляется.

После отпуска или в период нахождения в нем работник вправе расторгнуть трудовой договор по собственному желанию (п. 3 ч. 1 ст. 77 ТК РФ).

При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска работодатель вправе удержать из заработной платы работника образовавшуюся задолженность (абз. 5 ч. 2 ст. 137 ТК РФ). Такое удержание допускается и абз. 1 п. 2 Правил об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 N 169).

Если работодатель не может удержать излишне выплаченную сумму за неотработанные дни отпуска в связи с отсутствием или недостаточностью суммы выплаты, причитающейся работнику при увольнении, последний может возместить ее в добровольном порядке. Основания для взыскания образовавшейся задолженности в судебном порядке у работодателя отсутствуют в силу ч. 4 ст. 137 ТК РФ. Данный вывод подтверждается судебной практикой: Определение Верховного Суда РФ от 14.03.2014 N 19-КГ13-18, Апелляционное определение Московского городского суда от 04.12.2013 по делу N 11-37421/2013.

Работодатель, которому суд отказал в удовлетворении требования о взыскании задолженности за неотработанные дни отпуска, должен будет возместить работнику все понесенные по делу судебные расходы (госпошлину, издержки), Кроме того, суд может обязать работодателя выплатить работнику компенсацию за моральный вред, если последний заявлял такое требование (ч. 4 ст. 3, ч. 2 ст. 22, ст. 237 ТК РФ, ч. 1 ст. 88, ст. 94, ч. 1 ст. 98 ГПК РФ, ст. 333.17 НК РФ).

Следует помнить, что по общему правилу размер всех удержаний при каждой выплате заработной платы не должен превышать 20 процентов (ч. 1 ст. 138 ТК РФ). Поэтому, если с учетом этого ограничения работодатель не смог удержать с работника при увольнении всю сумму задолженности, оставшуюся сумму работник может добровольно внести в кассу или перечислить на банковский счет работодателя.

Основания для взыскания с работника указанной суммы в судебном порядке отсутствуют (ч. 4 ст. 137 ТК РФ, ч. 3 ст. 1109 ГК РФ). Данный вывод подтверждается судебной практикой (Определение Верховного Суда РФ от 25.10.2013 N 69-КГ13-6, Определение Московского городского суда от 08.08.2011 по делу N 33-23166).

2.1. Основания прекращения трудового договора, при которых удержание за использованный авансом отпуск невозможно

Удержания при увольнении работника до окончания рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, не производятся, если работник увольняется по следующим основаниям (ч. 2 ст. 137 ТК РФ):

- отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативно-правовыми актами РФ, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

- ликвидация организации либо прекращение деятельности индивидуальным предпринимателем (п. 1 ч. 1 ст. 81 ТК РФ);

- сокращение численности или штата работников организации, индивидуального предпринимателя (п. 2 ч. 1 ст. 81 ТК РФ);

- смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ч. 1 ст. 81 ТК РФ);

- призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

- восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 ТК РФ);

- признание работника полностью не способным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 ТК РФ);

- смерть работника либо работодателя — физического лица, а также признание судом работника либо работодателя — физического лица умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 ТК РФ);

- наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства РФ или органа государственной власти соответствующего субъекта РФ (п. 7 ч. 1 ст. 83 ТК РФ).

2.2. Оформление приказа об удержании за неотработанные дни отпуска при увольнении работника

Для удержания из заработной платы задолженности за неотработанные дни отпуска работодатель должен издать соответствующий приказ. Унифицированной формы такого приказа нет, поэтому работодатель вправе составить его в произвольной форме. В приказе следует указать Ф.И.О. и должность работника, количество фактически отработанного времени и календарных дней отпуска.

На основании данного приказа с работника может быть взыскано не более 20 процентов от его заработной платы. Если задолженность составляет более 20 процентов, то сумма превышения погашается работником в добровольном порядке.

В приказе рекомендуется предусмотреть графу для внесения записи о том, что работник не только ознакомлен с приказом, но и согласен с его содержанием.

Порядок расчета

При увольнении

При увольнении сотрудники, которые имеют право на получение денежной компенсации, должны написать соответствующее заявление.

При этом основные правила расчетов заключается в следующем:

-

расчет компенсации осуществляется непосредственно перед выплатой;

расчет компенсации осуществляется непосредственно перед выплатой; - во внимание берется отработанный сотрудником период. В том случае, если сотрудник отработал временной период не полностью, дни отпуска начисляются в зависимости от самих рабочих месяцев, если сотрудник отработал в одном месяце больше 2 недель – это округляется ровно до 1 календарного месяца.

Для того чтобы понимать принцип расчета компенсаций за неиспользуемый отпуск, обратимся к примеру.

Грибинюк М.В. проработал на предприятии “Пролетарий” c июля 2018 года. В июне 2019 года Грибинюк принял решение о своем увольнении и написал соответствующее заявление. Его средний заработок за месяц составлял порядка 20 тысяч рублей.

При самом расчете необходимо отметить, что временной период в 12 месяцев отработан в полном объеме.

Согласно этим сведениям, порядок расчета заключается в следующем:

Определение денежных выплат за весь годовой период: 12 * 20 000= 240 000 рублей.

Количество дней отпуска за год – 28 дней (согласно ТК РФ).

Определение среднего заработка за день для сотрудника Грибинюка М.В. Для этого необходимо разделить средний годовой заработок на 12, а затем на 29,4. При подсчете эта цифра составит порядка 680 рублей в день.

После этого, расчет денежной компенсации за неиспользуемый отпуск осуществляется таким образом: 680 * 28= 19 040 рублей.

А как рассчитать, если отработан временной период не полностью?

А как рассчитать, если отработан временной период не полностью?

Рассмотрим пример:

Рассмотрим такую ситуацию, когда Грибинюк отработал на предприятии “Пролетарий” с июля 2018 года по апрель 2019 года. У него также был средний заработок в размере 20 000 рублей.

В этом случае, расчет денежной компенсации осуществляется таким образом:

- бралось во внимание – оформлял ли отпуск Грибинюк в 2018 году. Если брал отпуск, то он во внимание не берется;

- также определяется, сколько месяцев проработал – в данном варианте 10;

- определяется доход за 10 месяцев – 200 000 рублей;

- рассчитываются дни отпуска: обращаемся к вышеуказанной “шпаргалке” и видим: 23,3 дня;

- определяем количество календарных дней – 29,4 * 10, затем добавляем 29,4 / 28 дней и заново умножаем на 28 дней. Таким образом, 323,4 количество календарных дней в году;

- разделим 200 000 на 323,4, и получается 14 409 рублей.

Если говорить о порядке расчета денежной компенсации за отпуск без увольнения, то сам алгоритм полностью идентичен тому, как и при увольнении. Никаких особенностей в данном варианте не предусмотрено.

Вопросы налогообложения

Необходимо понимать, что денежная компенсация за неиспользуемый отпуск подвержена налогообложению.

В свою очередь НДФЛ отчисляется согласно статье 217 Налогового Кодекса РФ только в таких случаях, как:

- если денежная компенсация выплачивается сотруднику непосредственно в последний рабочий день;

- если компенсация выплачивается в день получения заработной платы, но при этом сотрудник не увольняется.

В остальных случаях, НДФЛ не начисляется.

Налог на прибыль во внимание не берется.

Стоит помнить об одном ключевом моменте – налог на доходы компаний не должен влиять непосредственно на размер денежных компенсаций для сотрудников.

Денежная компенсация любому из работников должна в обязательном порядке включаться и быть причислена к расходам компании, которые необходимы для осуществления выплат своим сотрудникам. Это закреплено в статье 255 Налогового Кодекса РФ.

ЕСН, взносы в Пенсионный Фонд и ФСС не выплачиваются.

Непосредственно сам работодатель в обязательном порядке должен перечислять все необходимые взносы, если сама база компании была уменьшена, только в том случае, если сотрудник решил:

-

уволиться по собственному желанию;

уволиться по собственному желанию; - получить компенсацию вместо отпуска.

Если анализировать этот момент, то с одной стороны так оно и есть, но с другой – законодательство РФ заявляет о том, что все сотрудники, которые работают официально, полностью освобождены от таких видов налогообложения.

Помимо этого, Налоговым Кодексом, в частности статьями №238, №11 указывается, что денежная компенсация, которая начисляет за основной отпуск, не подлежит налогообложению.

Более того, согласно статье №255 Налогового Кодекса РФ, дополнительный отпуск также не может быть подвержен налогообложению.

В том случае, если работодатель подвергает эту компенсацию налогообложением, сотрудник вправе обратиться в судебную инстанцию либо же в правоохранительные органы для защиты своих прав.

Особенности расчета компенсации в некоторых ситуациях

Декретнице

Вопрос о предоставлении денежных компенсаций для декретниц регулируется такими нормами закона, как:

- статьей №127 Трудового Кодекса РФ;

- Правилами о дополнительных отпусках в частности пунктами 28 и 29.

При подсчете для данной категории во внимание берется:

- суммарное количество дней отпуска, за которые можно получить компенсацию;

- дневной средний заработок беременной женщины.

Каждому работодателю необходимо обращать внимание на тот факт, что расчет денежных компенсации для этой категории граждан стоит на контроле у Правительства РФ жестко. По этой причине, при несоблюдении правил, на работодателя могут быть наложены санкции.

Каждому работодателю необходимо обращать внимание на тот факт, что расчет денежных компенсации для этой категории граждан стоит на контроле у Правительства РФ жестко. По этой причине, при несоблюдении правил, на работодателя могут быть наложены санкции.

Совместителю

Действующее законодательство РФ не делит порядок расчета компенсаций за неиспользуемый отпуск для обычных сотрудников и тех категорий, которые работают по совместительству.

Согласно статье №114 Трудового Кодекса РФ порядок расчета осуществляется стандартным образом.

При увольнении переводом

Согласно статье №127 Трудового Кодекса РФ порядок расчета для этих категорий граждан осуществляется таким же образом, как и при обычном увольнении. Никаких особенностей не предусмотрено.

За дополнительный отпуск

Процесс подсчета денежной компенсации, согласно Трудовому Кодексу РФ, полностью стандартный, как и для обычного основного отпуска.

Процесс подсчета денежной компенсации, согласно Трудовому Кодексу РФ, полностью стандартный, как и для обычного основного отпуска.

В том случае, если сотрудник принял решение о получении денежной компенсации за дополнительный отпуск, соответственно он должен ее получить в тот день, когда будет произведена выплата заработной платы.

Рассчитывается денежная компенсация следующим образом: количество дней дополнительного отпуска умножается на средний заработок за день. Вот и вся особенность.

Невыплата или недоплата компенсации

В том случае, если работодатель не выплатил денежную компенсацию за неиспользуемый отпуск в полном либо частично объеме, то есть вероятность таких санкций, как:

- административный штраф в размере 120 тысяч рублей либо же в сумме среднего годового заработка сотрудника;

- лишение права занимать руководящие должности сроком на 1 год;

- судом может быть принято решение на принудительные работы сроком до нескольких лет;

- тюремный срок до 1 года;

- штраф в размере от 100 до 500 тысяч рублей, если работодатель отказывает в выплате компенсации.

На практике нередки ситуации, когда работодатель выплачивает работнику компенсацию за неиспользованный отпуск. В каких случаях допускается замена отпуска денежной компенсацией? Каковы особенности расчета этого вида выплат? Включается ли в состав расходов на оплату труда денежная компенсация за часть отпуска, превышающую 28 календарных дней? Подлежит ли обложению ЕСН денежная компенсация за неиспользованные дни отпуска? На эти вопросы мы постараемся дать ответы в предлагаемой статье.

Требования Трудового кодекса

в части предоставления отпусков работникам

Статьей 122 ТК РФ определена обязанность работодателя по ежегодному предоставлению работнику оплачиваемого отпуска продолжительность 28 календарных дней (ст. 115 ТК РФ). Перенос отпуска на следующий год допускается (по соглашению сторон) только в исключительных случаях (в частности, когда уход работника в отпуск в текущем году может негативно отразиться на деятельности организации). При этом дни перенесенного отпуска работник должен использовать не позднее 12 месяцев после окончания того рабочего года, за который предоставляется отпуск.

Работодателю запрещено не предоставлять работнику ежегодный оплачиваемый отпуск в течение двух лет подряд (ст. 124 НК РФ). При этом сотрудникам в возрасте до 18 лет, а также тем, кто занят на работах с вредными и (или) опасными условиями труда, он обязан предоставлять отпуск ежегодно.

Таким образом, законодательством установлены строгие ограничения для работодателей в части предоставления отпусков работникам. Тем не менее на практике у работников нередко накапливаются неиспользованные отпуска за предыдущие годы. В этом случае за работодателем сохраняется обязанность предоставить сотруднику эти отпуска либо выплатить ему денежную компенсацию за их неиспользованные дни.

В каких случаях выплачивается

денежная компенсация за неиспользованный отпуск?

Денежная компенсация за неиспользованный отпуск выплачивается при увольнении (ст. 127 ТК РФ), а также по письменному заявлению работника за часть отпуска, превышающую 28 календарных дней (ст. 126 ТК РФ).

Следует также учитывать, что замена отпуска денежной компенсацией не допускается:

-

беременным женщинам;

-

работникам в возрасте до восемнадцати лет;

-

работникам, занятым на тяжелых работах и работах с вредными и (или) опасными условиями труда.

Расчет компенсации за неиспользованный отпуск

Сумма компенсации за неиспользованный отпуск при увольнении (в том числе для организаций, применяющих суммированный учет рабочего времени) рассчитывается следующим образом:

|

Компенсация за неиспользованный отпуск при увольнении |

= |

Средний дневной (часовой) заработок за расчетный период |

х |

Количество дней (часов) отпуска, не использованных за время работы в организации |

Расчет среднего дневного (часового) заработка для выплаты компенсации за неиспользованный отпуск производится по правилам, установленным ст. 139 ТК РФ и Положением об исчислении средней заработной платы, и исчисляется за последние три календарных месяца (если иной расчетный период не предусмотрен коллективным договором) путем деления суммы фактически начисленной заработной платы на расчетное количество дней (фактически отработанных часов) за расчетный период.

При увольнении…

Самый распространенный случай, когда за неиспользованный отпуск выдается денежная компенсация, – это увольнение работника. Отметим, что при увольнении работнику по его заявлению могут быть предоставлены все не использованные им отпуска (и основной, и дополнительный), за исключением случая, если его увольнение связано с виновными действиями. Днем увольнения работника будет считаться последний день его отпуска. В этом случае оплачивается предоставленный работнику отпуск, и, соответственно, компенсация за неиспользованный отпуск при увольнении не выплачивается.

Обратите внимание: компенсация за неиспользованный отпуск выплачивают также работникам, которые увольняются из организации в порядке перевода (по основанию, предусмотренному п. 5 ст. 77 ТК РФ).

На практике при определении количества дней отпуска, на которые имеет право работник за время работы в организации, возникают определенные затруднения. Дело в том, что ТК РФ предусматривает конкретный порядок подсчета дней неиспользованного отпуска только для работников, заключивших трудовой договор на срок до двух месяцев, – в силу ст. 291 ТК РФ компенсация им выплачивается из расчета два рабочих дня за месяц работы. Для остальных категорий работников механизм такого расчета в ТК РФ не прописан.

Общепризнанным является следующий вариант расчета. Если работник проработал в организации 12 месяцев, в которые входит и сам отпуск (ст. 121 ТК РФ), то ему полагается ежегодный отпуск продолжительностью 28 календарных дней. Другими словами, полная компенсация выплачивается работнику, проработавшему у работодателя 11 месяцев (п. 28 Правил об очередных и дополнительных отпусках, далее – Правила). Если увольняющийся работник не отработал период, который дает право на полную компенсацию неиспользованного отпуска, компенсация выплачивается пропорционально дням отпуска за отработанные месяцы (п. 29 Правил).

При исчислении сроков работы, которые дают право на компенсацию за отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из расчета, а излишки, составляющие более половины месяца, округляются до полного месяца (п. 35 Правил).

Компенсация выплачивается в размере среднего заработка за 2,33 дня (28 дн. / 12 мес.) за каждый месяц работы.

Пример 1.

Сотрудник проработал в организации 10 месяцев. При увольнении ему положена компенсация за 23,3 дня (2,33 дня х 10 мес.). Если бы он проработал 11 месяцев, то получил бы компенсацию за полный месяц – 28 календарных дней.

Таким образом, 11-й месяц работы дает сотруднику право на получение компенсации за 4,7 дня (28 — 23,3).

Обратите внимание: указанные нормы при выплате компенсаций ухудшают положение увольняемых работников, проработавших менее 11 месяцев, по сравнению с лицами, увольняемыми по истечении 11 месяцев работы. Однако попытка оспорить положения п. 29 Правил в Верховном суде РФ не увенчалась успехом (Решение ВС РФ от 01.12.04 № ГКПИ04-1294, Определение ВС РФ от 15.02.05 № КАС05-14), так как, по мнению судей, принцип пропорционального расчета компенсаций полностью соответствует аналогичному принципу, содержащемуся в ст. 291 ТК РФ. Само обстоятельство, что пункт 28 Правил предусматривает право проработавшего не менее 11 месяцев работника при его увольнении на получение полной компенсации за неиспользованный отпуск, само по себе не может свидетельствовать о наличии каких-либо противоречий между пунктом 29 Правил и положениями статей 3, 114 и 127 ТК РФ.

Некоторые организации используют другой способ расчета, который отражают в коллективном договоре (или положении об оплате труда). Так как рабочий год делится примерно на 11 месяцев работы и 1 месяц отпуска, ежемесячно работник зарабатывает право на отпуск в размере 2,55 дня (28 дн. / 11 мес.). С точки зрения математики, такой способ расчета является более правильным и не ухудшает условия выплаты компенсаций за неиспользованный отпуск при увольнении работников. Однако его применение приведет к увеличению расходов на оплату труда, а это, скорее всего, будет расценено проверяющими органами как занижение налоговой базы по налогу на прибыль. Если возникнут разногласия с налоговыми органами, то отстаивать свою позицию придется только в суде.

Пример 2.

И. И. Иванова поступила на работу 02.08.03. В 2004 г. она находилась в очередном ежегодном отпуске с 1 по 28 июня (28 календарных дней). В 2005 г. И. И. Иванова в отпуске не была. В апреле 2006 г. она написала заявление об уходе по собственному желанию (с 24.04.06).

Оклад работницы составляет 10 000 руб. в месяц. Кроме этого, ей были начислены:

-

в январе 2006 г. – премия по итогам работы за 2005 г. в размере 3 000 руб. и месячная премия за выполнение производственных показателей в декабре 2005 г. – 500 руб.;

-

в феврале – премия за выполнение производственных показателей в январе 2006 г. – 600 руб.;

-

в марте – премия за выполнение производственных показателей в феврале 2006 г. – 700 руб.;

-

в апреле – премия за выполнение производственных показателей в марте 2006 г. – 800 руб. и премия по итогам работы за I квартал 2006 г. в размере 2 000 руб.

Продолжительность расчетного периода в организации составляет 3 месяца. Расчетный период отработан полностью.

Напомним, что при увольнении работника расчет причитающихся ему выплат (в том числе и компенсации за неиспользованный отпуск) производится в унифицированной форме № Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)». Итак, приведем поэтапный расчет компенсации за неиспользованный отпуск И. И. Ивановой.

1) Определим сумму фактически начисленной заработной платы за расчетный период (январь – март 2006 года). В нее включаются:

-

должностной оклад работницы за три месяца в сумме 30 000 руб. (10 000 руб. х 3 мес.);

-

премия по итогам работы за 2005 год в сумме 750 руб. (3 000 руб. / 12 мес. х 3 мес.);

-

премии за выполнение производственных показателей в сумме 1 800 руб., в том числе: 500 руб. (так как она начислена в месяце, который приходится на расчетный период), 600 и 700 руб.

Обратите внимание: месячная премия за выполнение производственных показателей в марте 2006 года (800 руб.), а также квартальная премия по итогам работы за I квартал 2006 года (2 000 руб.) не учитываются, так как они были начислены в месяце, выходящем за пределы расчетного период (в апреле).

Таким образом, сумма фактически начисленной заработной платы в расчетном периоде составит 32 550 руб. (30 000 + 750 + 1 800).

2) Рассчитаем средний дневной заработок за расчетный период: (32 550 руб. / 3 мес. / 29,6 дня) = 366,55 руб.

3) Определим количество дней отпуска, которые остались неиспользованными. Напомним, что отпуск работнику предоставляется за отработанное им время, а не календарный год. Другими словами, исчисление срока на право получения отпуска начинается с даты, когда работник приступил к работе, а не с начала календарного года.

Первый рабочий год И. И. Ивановой закончился 01.08.04, второй – 01.08.05. За это время работнице положено 56 дней отпуска (28 дн. х 2 г.).

Со 2 августа 2005 года по 24 апреля 2006 года длился третий рабочий год, включающий 7 полных месяцев и один неполный (со 02.04.06 по 24.04.06). Причем последний приравнивается к полному рабочему месяцу, так как включает в себя более 15 календарных дней. Таким образом, И. И. Иванова за третий год работы в организации заработала отпуск за 8 полных месяцев, то есть имела право на 19 дней оплачиваемого отпуска (2,33 дня х 8 мес. = 18,64 дня).

Общее количество дней отпуска, заработанных И. И. Ивановой, – 75 (56 + 19). Следовательно, при увольнении ей положена компенсация за 47 дней (75 — 28).

4) Итак, рассчитаем компенсацию за неиспользованный отпуск: 366,55 руб. х 47 дн. = 17 227,85 руб.

Обратите внимание: бывают случаи, когда при расчете компенсации бухгалтеры определяют количество дней неиспользованного отпуска в последнем рабочем месяце в упрощенном варианте. По их мнению, если работник увольняется до 15 числа, у него нет права на дни отпуска за последний месяц, если после указанной даты – соответственно, такое право есть. Однако данный подход неверен и может привести к ошибкам при исчислении компенсационной выплаты. Поэтому расчет следует производить по установленным правилам: учитывать, сколько дней в сумме проработал сотрудник в первом и последнем месяцах работы в организации, а также обязательно исчислять стаж работы, дающий право на ежегодный оплачиваемый основной отпуск (ст. 121 ТК РФ).

Если работник продолжает трудиться в организации…

Статья 126 ТК РФ разрешает работодателю (Внимание! Это его право, а не обязанность) по соглашению с работником заменить последнему часть отпуска, превышающую 28 календарных дней, денежной компенсацией. При этом компенсировать деньгами основной отпуск за текущий год нельзя (Письмо МФ РФ от 08.02.06 № 03-05-02-04/13).

К сожалению, указанная статья нечетко определяет ситуацию и может быть прочитана двояко. С одной стороны, можно предположить, что из имеющегося количества дней неиспользованного отпуска (например, работник не был в отпуске 3 года, значит, у него накопилось 84 дня отпуска) 28 дней он должен отгулять в любом случае, а оставшиеся 56 дней (84 — 28) попросить заменить денежной компенсацией.

С другой стороны, ст. 126 ТК РФ может быть расценена следующим образом. Предположим, что работнику полагается основной отпуск – 28 дней и дополнительный – продолжительностью 3 дня, который присоединяется к основному. Два года он их не получал. В результате 56 дней основного отпуска ему надо предоставить днями отдыха, и только накопившиеся дополнительные 6 дней могут быть компенсированы в денежной форме.

Эта двойственность будет сохраняться до тех пор, пока не будут внесены поправки в ТК РФ. Соответственно, будут действовать разъяснения, данные в Письме Минтруда от 25.04.02 № 966-10, согласно которым ввиду неопределенности законодательной формулировки возможны два варианта выплаты денежной компенсации. Выбор делается по соглашению сторон. То есть работодатель и работник должны сами договориться, сколько дней неиспользованных отпусков за прошлые годы заменить денежной компенсацией.

Исчисление налогов с компенсации за неиспользованный отпуск

Налог на доходы физических лиц

При выплате компенсации за неиспользованный отпуск работодатель обязан исчислить и уплатить НДФЛ с этой суммы (п. 3 ст. 217 НК РФ). Поскольку компенсация за неиспользованный отпуск при увольнении должна быть выплачена работнику в день увольнения (ст. 140 ТК РФ), то удержанный с нее налог должен быть перечислен в бюджет при ее фактической выплате (п. 4 ст. 226 НК РФ), в частности, не позднее дня фактического получения в банке наличных денежных средств на выплату компенсации либо в день перечисления этой суммы на счет работника или по его поручению на счета третьих лиц (п. 6 ст. 226 НК РФ).

Денежная компенсация взамен отпуска, превышающего 28 календарных дней, выплачиваемая по заявлению работника и не связанная с увольнением, как правило, выплачивается вместе с зарплатой за соответствующий месяц (п. 3 ст. 226 НК РФ).

ЕСН, взносы в ПФР и обязательное социальное страхование

от несчастных случаев на производстве

Подпунктом 2 п. 1 ст. 238 НК РФ определено, что компенсация за неиспользованный отпуск, выплачиваемая увольняющемуся работнику, не облагается ЕСН (письма МФ РФ от 17.09.03 № 04-04-04/103, УМНС по г. Москве от 29.03.04 № 28-11/21211), а также взносами на обязательное пенсионное страхование (п. 2 ст. 10 Федерального закона от 15.12.01 № 167-ФЗ) и взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 1 Перечня выплат, на которые не начисляются страховые взносы в ФСС РФ, далее – Перечень, п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний).

Для компенсаций, выплачиваемых по письменному заявлению работников, которые продолжают трудиться в организации, установлены иные правила налогообложения. По мнению Минфина, такие выплаты подлежат обложению ЕСН на общих основаниях (письма МФ РФ от 08.02.06 № 03-05-02-04/13, от 16.01.06 № 03-03-04/1/24, УФНС по г. Москве от 15.08.05 № 21-11/57993). Кроме того, бухгалтер не должен забывать и о взносах в ФСС.

В случае если в соответствии с положениями главы 25 Кодекса расходы по выплате работнику компенсации за неиспользованный отпуск, не связанной с увольнением, уменьшают налоговую базу по налогу на прибыль организации, то данная выплата подлежит налогообложению единым социальным налогом. В противном случае указанная компенсация не признается объектом налогообложения единым социальным налогом (Письмо МФ РФ от 13.01.06 № 03-03-04/1/24).

Обратите внимание: Информационным письмом Президиума ВАС РФ от 14.03.06 № 106 разъяснено, что пункт 3 статьи 236 НК РФ не представляет налогоплательщику права выбора, по какому налогу (единому социальному или налогу на прибыль) уменьшать налоговую базу по налогу на сумму соответствующих выплат. Другими словами, если налогоплательщик имеет право отнести на затраты, уменьшающие налогооблагаемую базу по налогу на прибыль, компенсационные выплаты за неиспользованный отпуск, то на них он должен начислить ЕСН.

Пример 3.

В соответствии со ст. 119 ТК РФ организация предоставляет работнику с ненормированным рабочим днем ежегодный дополнительный оплачиваемый отпуск, продолжительность которого определена коллективным договором и составляет 3 календарных дня.

По желанию работника (при согласовании с администрацией) часть неиспользованного отпуска, превышающая 28 календарных дней, ему заменена денежной компенсацией .

В связи с тем что указанная компенсационная выплата учитывается для целей налогообложения прибыли на основании п. 8 ст. 255 НК РФ, она должна облагаться ЕСН.