Содержание

- Приложение N 1. Методика расчета арендной платы за нежилые помещения

- В чем разница между жилым и нежилым помещением

- Как назначается арендная плата

- Какие виды бывают

- Факторы, влияющие на формирование цены

- Что следует указать в арендном договоре

- Минимальная и максимальная стоимость

- Как рассчитать арендную плату за нежилое здание

- Пример расчета

- 3. Расчет арендной платы за нежилые здания (помещения)

- Как назначается?

- Какие виды бывают?

- Факторы, влияющие на оплату аренды

- Минимальная и максимальная стоимости

- Методика расчета

- Пример

- Индексация

- Об утверждении методики по определению уровня арендной платы за нежилые здания (помещения)

- Методика по определению уровня арендной платы за нежилые здания (помещения)

- Приложение 1. Нормативные коэффициенты эффективности капитальных вложений (Ен)*

- Приложение 2. Коэффициенты перерасчета остаточной стоимости памятника — в восстановительную стоимость в ценах 1991 года (Кп) (соответствуют эталонным памятникам с износом 40 — 50 %)

- Приложение 3. Коэффициенты историко-культурной ценности памятников (Кик)

- От чего зависит арендная плата?

- Что входит в счет на оплату?

- Базовая ставка от государства: что это такое?

- Методика оценки рыночной стоимости

- Погашает ли счета за коммунальные услуги арендатор?

- Как обосновать повышение?

Приложение N 1. Методика расчета арендной платы за нежилые помещения

Приложение N 3

к Методике

расчета арендной платы

Типовой договор аренды нежилых помещений (зданий,

сооружений), являющихся муниципальной собственностью

г.Владимир __________ г. Управление муниципальным имуществом г.Владимира, именуемое в дальнейшем «Арендодатель», в лице ________________________, действующего на основании Положения об Управлении, ________________________________, _________________________________________ именуемое в дальнейшем «Балансодержатель», в лице ______________________________, действующего на основании Устава, и _________________________, именуемый в дальнейшем «Арендатор», действующий на основании ___________________________________, заключили настоящий договор о нижеследующем:

1. Общие условия

1.1. Арендодатель при участии Балансодержателя передает, а Арендатор принимает аренду нежилые помещения, расположенные по адресу:___________ ________________________________________, план сдаваемых в аренду помещений прилагается. Указанные нежилые помещения являются муниципальной собственностью и передаются Арендатору для размещения _______________________________. Общая площадь сдаваемых в аренду помещений __________ кв.м. Общая площадь всего здания составляет — ______ кв.м. 1.2. Передача помещений осуществляется по приемо-сдаточному акту с указанием технического состояния и типовой характеристики помещений (строений). 1.3. Сумма годовой арендной платы по договору составляет __________ руб. (без НДС). Расчет арендной платы производится по «Методике расчета арендной платы за нежилые помещения», утвержденной решением Владимирского городского Совета народных депутатов от 19.11.98 г. N 258. Расчет арендной платы является неотъемлемой частью договора (прил.2) 1.4. Срок действия договора устанавливается с _________________ г. до __________________________г.

2.Обязанности сторон

2.1. Арендодатель обязуется:

2.1.1. При участии Балансодержателя передать в аренду нежилые помещения Арендатору в состоянии, соответствующем условиям договора аренды, назначению арендованного помещения и его пригодности для коммерческой эксплуатации.

2.1.2. Оказывать в период действия договора аренды Арендатору консультационную, информационную и иную помощь в целях наиболее эффективного и грамотного использования Арендатором помещения, переданного ему во временное владение и пользование по настоящему договору аренды.

2.2. Балансодержатель обязуется:

2.2.1. В пятидневный срок предоставить соответствующие помещения Арендатору по приемо-сдаточному акту.

2.2.2. В случае аварий, происшедших не по вине Арендатора оказывать необходимо содействие по устранению последствии.

2.2.3. Производить капитальный ремонт переданного в аренду имущества, при наличии целевого бюджетного финансирования для ремонта арендуемых помещений в соответствии с графиком ремонтно-строительных работ, если иное не установлено настоящим договором аренды.

2.2.4 При несвоевременной оплате Арендатором коммунальных и эксплуатационных услуг проинформировать Арендодателя для принятия соответствующих мер в течение 20 дней после истечении срока оплаты.

2.3. Арендодатель не отвечает за недостатки сданного в аренду имущества, которые были им оговорены при заключении договора аренды или были заранее известны Арендатору либо должны были быть обнаружены Арендатором во время осмотра имущества или проверки его исправности при заключении договора или передаче имущества в аренду.

2.4. Арендатор обязан:

2.4.1. Использовать помещения (строения) в строгом соответствии с условиям настоящего договора и назначением имущества.

2.4.2. Соблюдать в арендуемых помещениях (строениях) санитарные, технические противопожарные и иные требования, предъявляемые к пользованию нежилыми помещениями эксплуатировать недвижимое имущество в соответствии с принятыми нормами эксплуатации.

Примечание: при отсутствие у арендатора специальных ремонтно-эксплуатационных служб профилактическое обслуживание и текущий ремонт инженерно-технических коммуникаций арендуемых помещениях производится соответствующими жилищно-коммунальными службами по договору с Арендатором за счет его средств.

2.4.3. Арендатор обязан самостоятельно или за свой счет осуществлять уход за прилегающей к арендуемому помещению (зданию, сооружению) территорией и вести те работы по помещению, которые предусмотрены настоящим договором.

В двухнедельный срок после подписания настоящего договора Арендатор обязуется:

— заключить отдельный договор со специализированным предприятием по уборке твердых бытовых отходов на территории, непосредственно примыкающей к помещению.

— заключить договоры на коммунальные услуги и эксплуатационное обслуживание.

Если Арендатор использует помещения совместно с иными лицами, он обязуется нести расходы на указанные в настоящем пункте обязательства пропорционально доле площади занимаемым помещении в общей площади здания.

2.4.4. В десятидневный срок со дня заключения договора аренды обратиться в Комитет по земельным ресурсам и землеустройству города Владимира с заявлением об оформлении договора аренд на земельный участок (часть, долю земельного участка).

2.4.5. Вносить арендную плату за нежилое помещение, плату за коммунальные эксплуатационные услуги в установленные договорами сроки.

2.4.6 Не производить перепланировок и переоборудования арендуемых помещений, также других неотделимых улучшений арендованного имущества, вызываемых потребностям Арендатора без письменного разрешения Арендодателя и Балансодержателя.

2.4.7. Обеспечивать представителям Арендодателя и Балансодержателя беспрепятственный доступ в арендуемые помещения для их осмотра и проверки соблюдения условий настоящего договора.

Обеспечивать доступ специалистов Балансодержателя в занимаемое помещение для технического обслуживания инженерных сетей и коммуникаций занимаемого помещения, связанного общей эксплуатацией здания (сооружения).

При наличии в помещении инженерных коммуникаций в случае возникновения аварийных ситуаций — обеспечивать незамедлительный доступ в помещение работников ремонтно-эксплуатационных организаций и аварийно-технических служб.

2.4.8. Не сдавать арендуемые помещения (строения) как в целом, так и по частям субаренду или передавать свои права и обязанности по договору другим лицам без письменного разрешения Арендодателя.

2.4.9. Освободить помещения в связи с аварийным состоянием конструкций зданий (или его части), постановкой здания на капитальный ремонт или его ликвидацией по градостроительными соображениям по требованию Арендодателя в месячный срок.

2.4.10. Поддерживать имущество в исправном состоянии, производить за свои счет текущий ремонт и нести расходы на содержание имущества. Самостоятельно или за свои счет принимать необходимые меры для обеспечения функционирования всех инженерных систем занимаемого помещения. Не совершать действий, приводящих к ухудшению качественных характеристик арендованного имущества.

2.4.11. Возвратить помещения (строения) по истечении срока договора, а также при досрочном расторжении договора, в двухнедельный срок с момента прекращения договорных отношений по акту Балансодержателю в исправном состоянии с учетом естественного износа Если при возврат имущества будут обнаружены и отражены в акте приема-передачи недостатки, свидетельствующие о ухудшении имущества, не связанные с нормальным износом. Арендатор обязан возместить Арендодателя убытки.

2.4.12. В месячный срок после заключения настоящего договора застраховать арендуемые нежилые помещения в порядке, определяемом муниципальной программой страхования. Указанный пункт распространяется только на арендаторов, расчет арендной платы для которых произведен без применения коэффициента муниципальной опеки.

2.4.13. Поддерживать фасад здания (сооружения), в котором арендуется помещение, в надлежащем порядке в соответствии с архитектурно-художественным заданием, выдаваемом органам архитектуры и градостроительства, и осуществлять ремонт фасада в установленные Балансодержателем сроки, либо по предъявлению счета Балансодержателя оплачивать долю в ремонте фасада, пропорциональную доле площади занимаемых Арендатором помещений в общей площади здания.

2.4.14. Не осуществлять в арендуемых помещениях и на прилегающем земельном участке работы без разрешения соответствующих компетентных органов (архитектурно-градостроительных пожарных, санитарных, природоохранительных и других органов), для проведения которых требуется соответствующее разрешение.

2.4.15. Обо всех изменениях организационно-правовой формы, юридического адреса или иных реквизитов юридического лица Арендатор обязан уведомить Арендодателя и Балансодержателя десятидневный срок.

3. Платежи и расчеты по договору

3.1. При подписании договора Арендатором вносится на расчетный счет Арендодателя арендная плата за _______________________________ в размере _________________________________________руб. (без налога на добавленную стоимость).

В дальнейшем оплата производится за каждый расчетный квартал не позднее 10 (десятого числа первого месяца каждого квартала.

Сумму налога на добавленную стоимость Арендатор самостоятельно перечисляет в отделение Федерального казначейства по городу Владимиру.

| При подпи- сании дого- вора арен- ды |

|||

| 25% Апл.год. на расчетный счет Арендодате- ля |

25% Апл.год. на расчетный счет Арендодателя |

25% Апл.год. на расчетный счет Арендодателя |

25% Апл.год. на расчетный счет Арендодател |

| ______руб. (без НДС) |

____руб. (без НДС) |

______ руб. (без НДС) |

______руб. (без НДС) |

3.2. Размер арендной платы может быть пересмотрен Арендодателем досрочно (но не чаще 1 раза в год) в одностороннем порядке в соответствии с Методикой расчета арендной платы (п.1. договора аренды), и принимается Арендатором в безусловном порядке. В этом случае Арендодатель направляет Арендатору уведомление об изменении арендной платы, которое является неотъемлемой частью договора.

3.3. Затраты Арендатора на проведение работ по капитальному ремонту арендуемых помещений, смета на которые согласована с Арендодателем и Балансодержателем, компенсируются установленном законодательством порядке.

4. Ответственность сторон

4.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение условий настоящего договора и принятых на себя обязательств в соответствии с действующим законодательством.

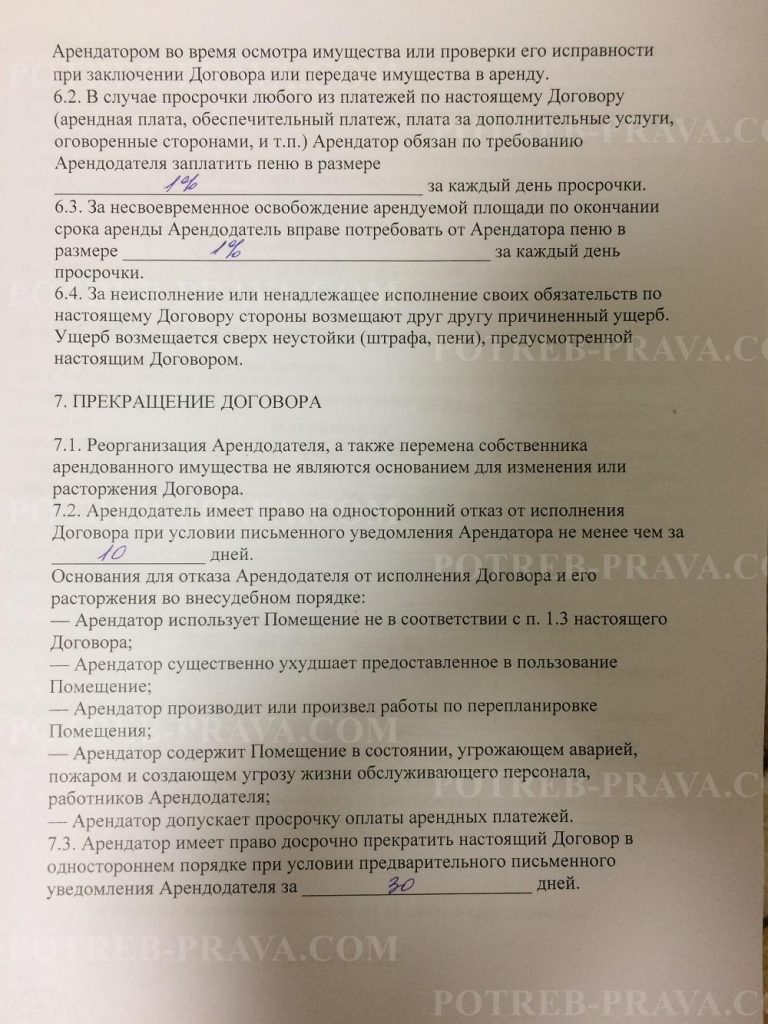

4.2. В случае неуплаты Арендатором арендной платы в сроки, установленные настоящим договором, начисляется пеня в размере 0.1 % с просроченной суммы за каждый день просрочки.

4.3. Если Арендатор не возвратил арендованное имущество, либо возвратил его несвоевременно. Арендодатель вправе потребовать внесения арендной платы в 2-х кратном размере за все время просрочки.

4.4. В случае нарушения условий договора или принятых на себя обязательств виновна сторона выплачивает другой штраф — 10% от суммы годовой арендной платы.

4.5. Окончание срока действия настоящего договора не освобождает стороны о ответственности за нарушение условий договора.

Уплата штрафных санкций не освобождает виновную сторону от возмещения материального ущерба и выполнения обязательств по договору.

4.6. Ответственность в форме уплаты штрафов, пени возникает всякий раз, когда имеет место нарушение выполнения условий настоящего договора.

5. Изменение, расторжение, и продление Договора

5.1. Арендодатель вправе в одностороннем порядке и без обращения в арбитражный суд полностью отказаться от исполнения обязательств по настоящему договору в случаях, если Арендатор:

5.1.1. Пользуется имуществом с существенным нарушением условий договора или назначения имущества либо с неоднократными нарушениями.

5.1.2. Существенно ухудшает арендованное имущество.

5.1.3. Не внес арендной платы в течение трех месяцев после установленного договором срока платежа.

5.1.4. Передал арендуемые помещения (строения) как в целом, так и по частям, субаренду, или передал свои права и обязанности по договору другим лицам без письменного разрешения Арендодателя.

5.1.5. Нарушил любой из пунктов 2.4.3., 2.4.4., 2.4.6., 2.4.10., 2.4.12-2.4.14. настоящего договора аренды.

5.1.6. В течение длительного времени (более одного месяца) не использует переданное аренду помещение.

В предусмотренных настоящим пунктом случаях договор считается расторгнутым момента получения Арендатором уведомления об отказе Арендодателя от исполнения договора.

5.2. Договор аренды может быть расторгнут досрочно судом по требованию арендатора случаях, предусмотренных статьей 620 Гражданского кодекса РФ.

5.3. Арендатор, надлежащим образом исполнявший свои обязанности, по истечении срок договора имеет при прочих равных условиях преимущественное перед другими лицами право на заключение договора аренды на новый срок.

5.4. При пролонгации договора Арендатор, не позднее чем за 10 дней до окончания срок действия договора аренды, представляет Арендодателю соответствующее заявление и справку от Балансодержателя об отсутствии задолженности коммунальным платежам.

6. Особые условия

6.1. __________________________________________________________________ ____________________________________________________________________________ ____________________________________________________________________________

7. Прочие условия

7.1. Стоимость неотделимых улучшений произведенных Арендатором без разрешения Арендодателя и Балансодержателя возмещению не подлежит.

7.2. Размещение рекламы на наружной части арендуемого помещения должно быть согласовано в установленном порядке.

7.3. Размещение средств наружной рекламы на фасаде и торцах здания (сооружения) соответствии с Правилами распространения наружной рекламы на территории города Владимира, утвержденными решением Владимирского городского Совета народных депутатов N 141 от 19.07.2001 г., с Арендатором не согласовывается.

7.4. Взаимоотношения сторон, не урегулированные настоящим договором регламентируются действующим законодательством РФ.

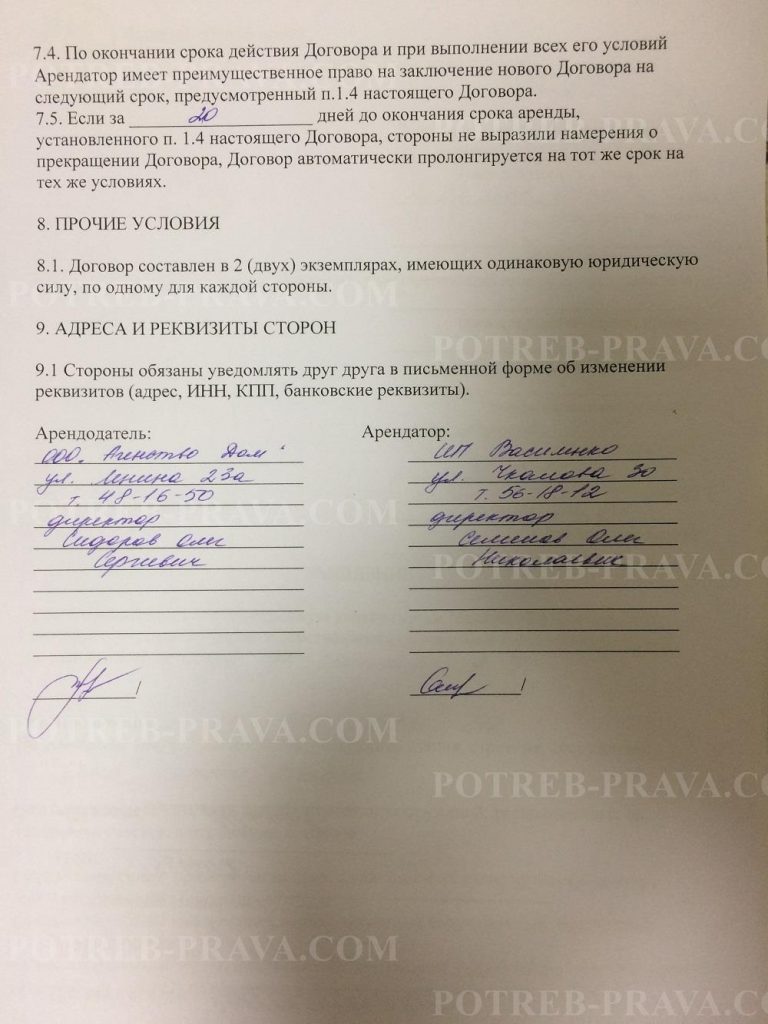

7.5. Настоящий договор составлен в трех экземплярах (по одному для каждой стороны).

8. Юридические адреса сторон

Арендодатель: Управление муниципальным имуществом г.Владимира Юридический адреса г.Владимир, ул.Кирова, д.20 Р/с 40703810600002001002 в ГРКЦ ГУ ЦБ РФ по Владимирской области г.Владимир, БИК 041708001, ИНН 3302008241. Балансодержатель: _______________________________ Юридический адрес: г.Владимир, __________________________ _________________________________________________________ Арендатор:_______________________________________________ _________________________________________________________ К настоящему договору прилагаются: 1) акт приема-передачи, 2) расчет арендной платы, 3) выкопировка из технического паспорта здания с указанием арендуемых площадей. Подписи сторон: от Арендодателя от Балансодержателя от Арендатора _______________ __________________ __________________> Как рассчитать аренду за нежилое помещение?

5/5 (6)

В чем разница между жилым и нежилым помещением

Процедура аренды жилой и нежилой недвижимости имеет ряд отличительных нюансов, обусловленных правовыми характеристиками помещений. Так, для жилого помещения характерно заключение договора найма. Последний определяет формат оплаты, расчет стоимости аренды, периоды ее внесения, а также регламентирует взаимоотношения между сторонами, его заключившими.

Из данной характеристики можно сделать вывод о некорректности применения термина «аренда» к вопросу о жилых помещениях. А вопросы получения жилого помещения в пользование определяются понятием найм и регламентируются соответствующим договором.

Еще одной особенностью таких соглашений, если их предметом выступают муниципальные жилые помещения, является то, что заключаются они исключительно с физическими лицами.

Учтите! Аренда помещений нежилого типа доступна по закону только юридическим лицам. Еще одним важным моментом является использование по их целевому назначению. Так, в них нельзя проживать, но можно использовать для размещения офисов или складов.

Свои особенности имеет аренда помещений нежилого предназначения, которые находятся на балансе муниципалитетов.

Важно своевременно оплачивать аренду, а заключается такое соглашение на срок в 1 год.

В иных случаях такие соглашения могут быть расторгнуты в любое время, а при соблюдении всех условий аренды арендатор по истечении года вправе выкупить арендуемое помещение.

Свои особенности имеет и арендная ставка, так, для помещений, непредназначенных для жилья, она имеет две части тарифа: расходную и доходную.

Расходная часть предусматривает все затраты собственника на содержание помещения, но коммунальные услуги нередко определяются соглашением отдельно и оплачиваются арендатором самостоятельно.

Доходная часть – эта та прибыль, которую намерен получить от сдачи арендодатель или собственник помещения.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам.

Как назначается арендная плата

При подписании договора не забудьте указать в нем размеры платы за аренду, в противном случае договор будет являться недействительным.

Для расчета данной платы при передаче внаем помещения, принадлежащего муниципалитету, используется специальная формула.

Для расчета используются коэффициенты, прописанные в законодательстве. В ином случае плата за аренду принимается по соглашению обеих сторон.

Образец доверенности на право подписи документов и представления интересов

Как составить договор найма жилого помещения между физическими лицами, .

Куда пожаловаться на незаконную сдачу квартиры соседями в аренду, читайте по ссылке: https://potreb-prava.com/nedvizhimoe-imushhestvo/zhilaya-nedvizhimost/nezakonnaya-sdacha-kvartiry-sosedyami-v-arendu-kuda-pozhalovatsya.html

Какие виды бывают

Арендная плата бывает двух видов: за пользование помещения муниципалитета и частного лица.

Важно! Разберемся в особенностях каждого вида по отдельности:

- для того чтобы взять в арену помещение, принадлежащее муниципалитету, необходимо принять участие в аукционе и выиграть его. Информация о нем размещается в СМИ как минимум за тридцать (30) дней до его проведения. При взятии такого помещения внаем нужно помнить, что НДС оплачивается отдельно, в сумму оплаты он не входит. При этом стоимость аренды можно изменять двухсторонним соглашением, но лишь один раз в год. Сам договор в обязательном порядке нужно зарегистрировать в Росреестре. Из помещений, принадлежащих муниципалитету, физлица могут взять в аренду только жилые, нежилые сдаются в аренду только юрлицам;

- во втором случае, когда помещение принадлежит частнику, стоимость он назначает сам. Но владелец сдаваемой собственности должен с получаемой прибыли уплатить налог на нее в размере 13 %. Если же арендодателем является юрлицо, то кроме указанного налога он должен оплачивать НДС.

ЧИТАЙТЕ ТАКЖЕ: Как арендовать землю у администрации города?

Факторы, влияющие на формирование цены

Арендная плата — это платеж, взимаемый арендодателем с арендатора за использование помещения. Сумма платежа фиксирована и указана в договоре. Более подробно об этом указывается в 614 статье ГК РФ.

Ставка платежа не может зависеть от того, получает арендатор от объекта прибыль, или нет. Размер платы за наем должен быть фиксированным, ведь именно от нее зависит величина НДС, а ставка берется за 1 кв. м.

Если стороны согласны, то ставка может быть любой.

Вот способы, которыми можно указать плату:

- фиксированная стоимость, в сумму входит все;

- стоимость одного квадрата площади;

- фиксированная стоимость и отдельно еще коммуналка.

Учтите! Также при расчете стоимости платы за аренду нужно учитывать следующее:

- где размещается нежилое помещение;

- его техническое текущее состояние и процент изношенности;

- его назначение;

- в какую сумму выльется использование земли, на которой располагается объект.

Что следует указать в арендном договоре

Имеются данные, которые обязательно нужно указывать в подписываемом документе аренды. Иначе он признается недействительным.

ЧИТАЙТЕ ТАКЖЕ: Задаток возвращается или нет?

Вот что нужно указать:

- наименование документа и его номер;

- дату и место составления;

- персональные данные каждой стороны-участницы;

- предмет договора с полным его описанием и описью прилагаемых документов;

- оценочная стоимость объекта. Один из самых важных показателей. Он необходим при спорных ситуациях, или же когда помещению нанесен ущерб, и требуется приведение его в первоначальное состояние (ремонт), либо же владелец требует возместить ему ущерб;

- ответственность сторон. Это пункт чаще касается арендатора, ведь обычно при нанесении ущерба помещению по его вине он обязан будет возместить урон;

- описываем все расходы на помещение с указанием того, кто их будет оплачивать;

- стоимость найма.

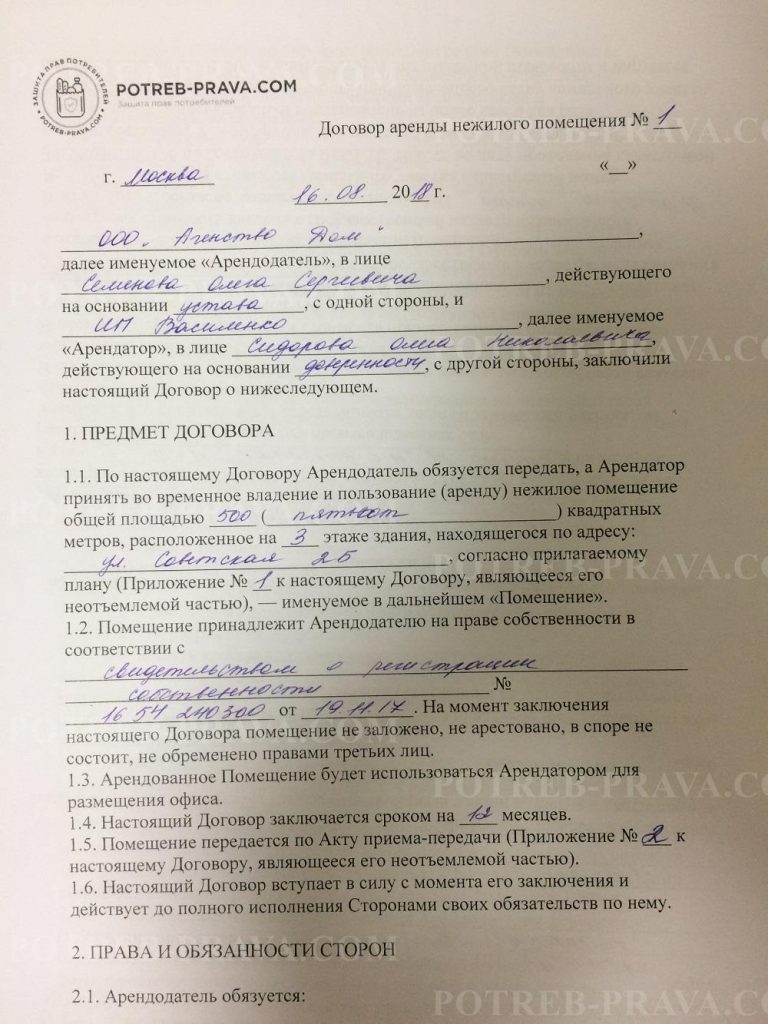

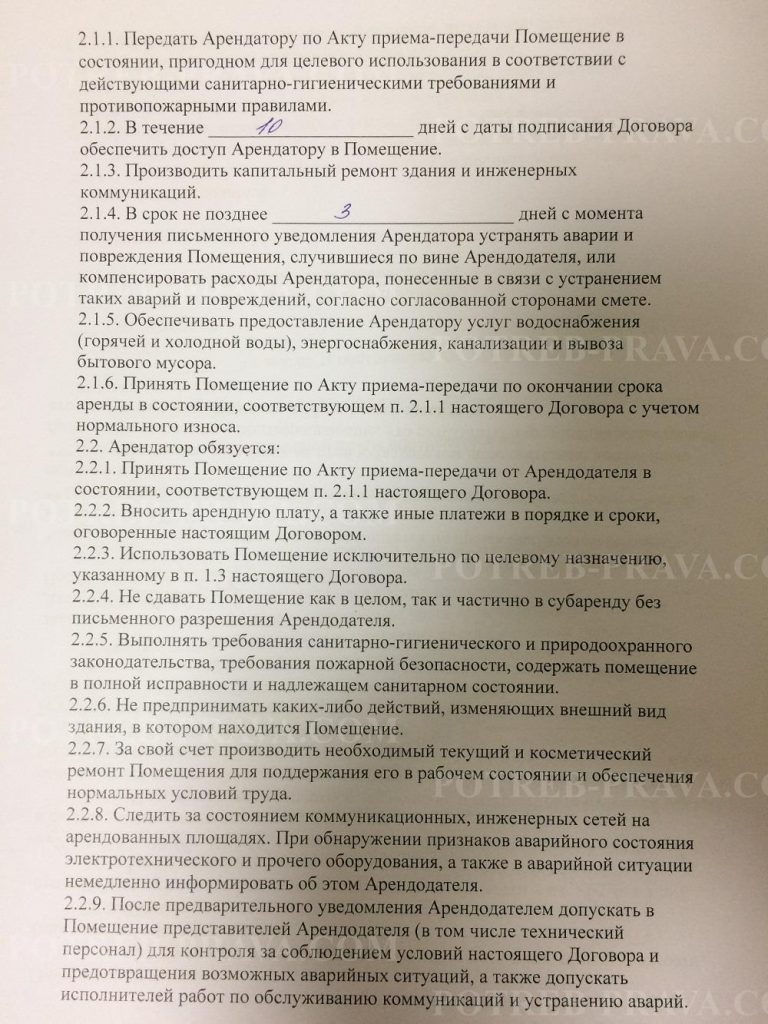

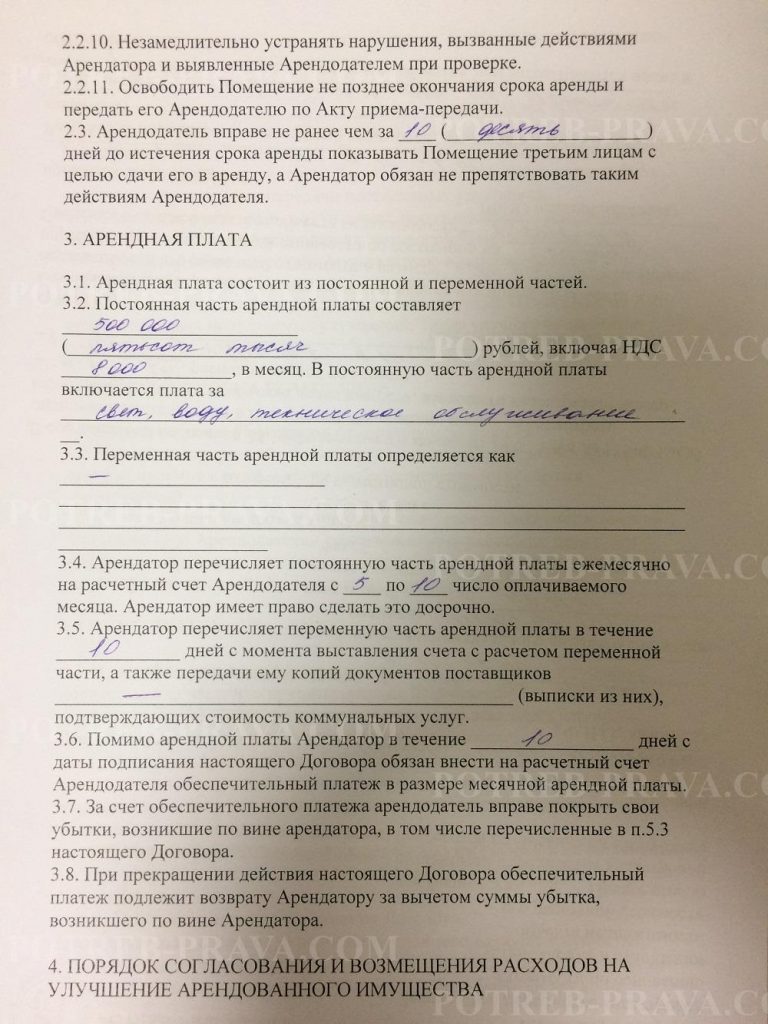

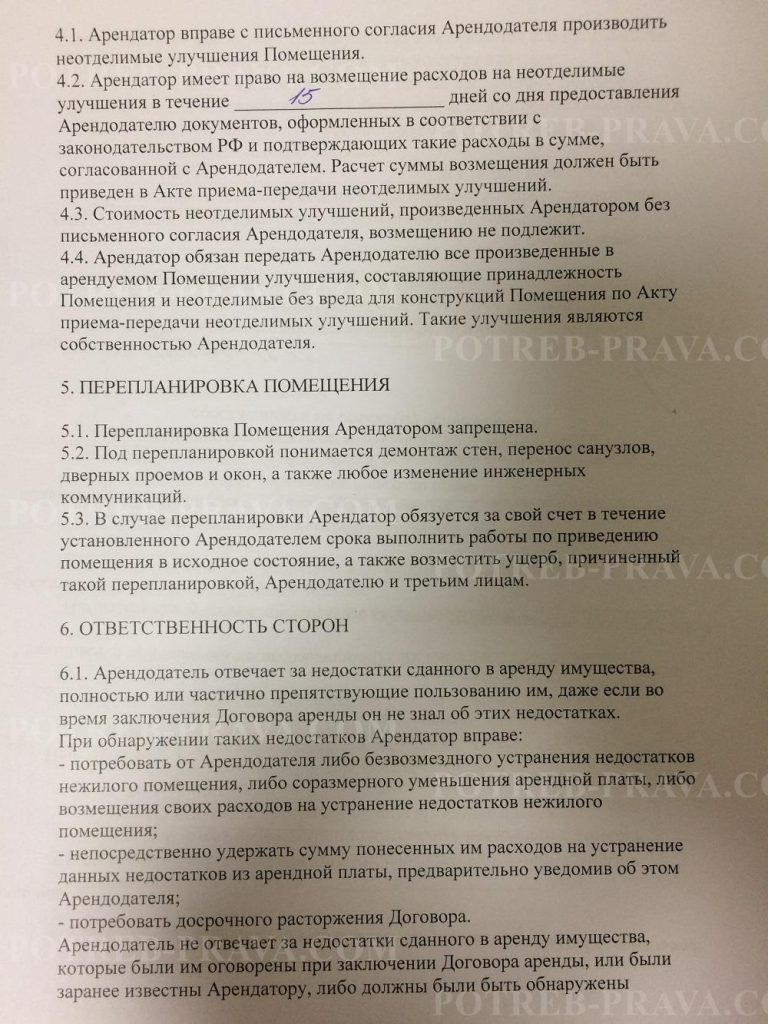

ВНИМАНИЕ! Посмотрите заполненный образец договора аренды нежилого помещения:

Посмотрите видео. Аренда коммерческой недвижимости:

Минимальная и максимальная стоимость

Запомните! Полная стоимость найма складывается из двух частей:

- затратная – сюда входят все затраты на содержание помещения;

- доходная – какую прибыль от найма можно получить.

С учетом этих двух показателей производится расчет цены на найм недвижимости.

Если помещение нежилого назначения принадлежит частнику, то его стоимостный показатель не устанавливается законодательно. Его устанавливает собственник недвижимости, чем многие и пользуются, указывая в договоре небольшую сумму, остальное — устной договоренностью. Но необходимо знать, что излишне маленькая стоимость аренды может привлечь внимание налоговой, и тогда возможны проверки.

Как рассчитать арендную плату за нежилое здание

В большинстве случаев расчеты осуществляются сразу за весь год.

Постановление Минстроя за № 209 «Об утверждении методики по определению уровня арендной платы» гласит — чтобы получить итоговый результат, необходимо воспользоваться расчетной формулой: ПД=Аим+Азем.

Внимание! Данная абракадабра означает:

- ПД – вносимая арендополучателем плата за пользованием недвижимостью по договору;

- Аим – плата за найм имущества. Сюда включается калькуляция аренды объекта;

- Азем – оплата земельного участка, на котором размещен арендуемый объект. Сей показатель для каждой области свой, его точное значение можно узнать в муниципалитете.

Также необходимо знать, что Аим включает факторы и коэффициенты, учитываемые обязательно при расчете арендной стоимости.

Для этого применяется формула: Аим=Бап*Киз*Км*Кт*Кд*Кз*Кнж*Кс*S.

Что они означают:

- Бап является базовой ставкой за наем помещения. Обычно это стоимость одного квадрата;

- S – равна общей площади сдающегося помещения;

- Кз – коэффициент определенной территории, к которой относится арендуемый объект. Величина его определяется законодательно;

- Кт является показателем типа нежилого помещения. К примеру, если оно отапливаемое, то величина коэффициента равна 0.5, если же в нем нет отопления, то 0.3. Во всех остальных случаях он равен 1;

- Кнж обозначает качество помещения, сдаваемого в наем. Сюда входит расположение объекта, техническое состояние и использование земель, прилегающих к нему. Каждый коэффициент, составляющий данный показатель, утверждается законодательно, причем постановлением правительства РФ;

- Кд — данный показатель отвечает за хозяйственную деятельность арендатора. Например, арендатор обустраивает в арендуемом помещении банк, игорное или развлекательное заведение. В этом случае устанавливается самый большой показатель.

- Если же в снимаемом помещение будет находиться общественная организация, чья цель — не получение прибыли, а помощь населению, или же отдел правоохранительных структур, то коэффициент будет самым маленьким – 0.1;

- Кс является показателем, принимающим в расчет существующую арендную ставку, если снимаемое имущество сдается в субаренду.

ЧИТАЙТЕ ТАКЖЕ: Оформление земельного участка из аренды в собственность.

Пример расчета

Процесс расчета арендной платы за нежилое помещение за год нельзя назвать легким, скорее наоборот. Поэтому рекомендуется привлечь к нему профессионалов, которые имеют опыт в данной сфере.

В качестве небольшого примера рассмотрим следующий случай. Муниципалитет Ступинского района столицы сдает внаем нежилое помещение. Базовая ставка муниципальным органом установлена в размере 350 руб. за квадрат.

При этом коэффициент территориальной зоны равен 1.25. Остальные показатели, используемые при расчете ставки, имеются в приложениях к приказу Минстроя.

Методика расчета использует следующие данные:

- итак, для коэффициента качества материала нужно знать, из чего сделаны стены помещения. Для кирпича он равен 1.5, для конструкций из железобетона – 1.25, для деревянных стен – 0.8, при смешанных постройках – 1;

- по типу строения – помещения, относящиеся к складским и производственным и с отоплением, имеют величину в 0.5, без него – 0.3. у всех остальных типов данная величина равна 1;

- расположение. Если помещение в подвале, то коэффициент равен 0.19, если строение отдельностоящее, то 0.54, при расположении на чердаке – 0.26, в пристрое – 0.32;

- использование прилегающих земель. Если она ограждена, то коэффициент равен 0.27, без ограждения – 0.16, если же прилегающими землями нельзя воспользоваться, то величина равна 0.1;

- от вида деятельности. Банки нотариусы, юрфирмы и посреднические конторы – 3. Гостиницы, офисы, охранные фирмы – 2.5. ломбарды, ночные клубы и рестораны – 2. Объекты торговли и общепита – 1.5. Лечебные учреждения – 1.

Посмотрите видео. Регистрация договора аренды нежилого помещения:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

3. Расчет арендной платы за нежилые здания (помещения)

3.1. Годовая арендная плата за нежилые здания (помещения) устанавливается для предприятий и организаций не ниже сложившегося уровня арендной платы в предшествующем году и рассчитывается по формуле: Апл. = х Ндс х j инф где: Апл — годовая арендная плата за нежилое здание (помещение), руб.; Сби — балансовая стоимость здания с учетом износа в расчете на 1 кв. м. общей площади, включающей в себя площадь внутренних помещений здания без площадок лестничных клеток, технических подвалов и пр., руб./кв. м; jз — индекс увеличения затрат на строительно-монтажные работы; Кк — коэффициент минимальной комфортабельности, принимается равным 1. При размещении объекта аренды в подвале — снижается на 0,25, а при отсутствии в здании (помещении) водоснабжения, канализации, отопления, электроснабжения — на 0,1 за каждый отсутствующий элемент обустройства; Кист — коэффициент увеличения затрат в связи с проведением ремонтно-строительных работ в исторической части города; Ккр — коэффициент превышения стоимости комплексного капитального ремонта и реконструкции над стоимостью нового строительства; Ен — нормативный коэффициент эффективности капиталовложений (приложение 1 к Методике); Ам — годовая амортизация в расчете на 1 кв. м. общей полезной площади здания (помещения), руб./кв. м; S — общая площадь нежилого здания (помещения), сдаваемого в аренду, кв. м; Па — арендная плата на землю, используемую арендатором нежилого здания (помещения); j инф — коэффициент (индекс) инфляции; Ндс <*> — коэффициент, учитывающий налоги на добавленную стоимость (Ндс). 3.2. В арендной плате за нежилые здания (помещения) учитывается стоимость арендной платы за землю (Па), фактически используемую арендаторами нежилых зданий (помещений), включая занятую зданием (помещением), которая определяется в каждом конкретном случае отдельно по договоренности сторон, на основании и в соответствии с Законом РСФСР «О плате за землю», постановлением Правительства Российской Федерации «О порядке определения земельного налога и нормативной цены земли» от 25.02.92 N 112, Инструкцией «О порядке применения Закона РСФСР «О плате за землю», утвержденной Минфином Российской Федерации, Роскомземом, Государственной налоговой службой Российской Федерации 17 апреля 1992 года NN 21; 2-10-1/1020:11. ————— <*> Налог на добавленную стоимость определяется в размере, утвержденном на момент заключения договора. Сумма, исчислена как НДС в арендной плате (Апл), выделяется отдельной строкой. 3.3. Годовая амортизация в расчете на 1 кв. м. общей полезной площади здания (помещения) независимо от фактического срока его службы определяется по формуле: N ам Ам = Сб х jз х Кк х Кист х Ккр х ——- 100 где: N ам — норма амортизации на полное восстановление здания, %; Сб — балансовая (первоначальная) стоимость здания в расчете на 1 кв. м общей полезной площади, руб./кв. м (рассчитывается как частное от деления первоначальной стоимости здания на его общую полезную площадь). 3.4. Для организаций, финансируемых из федерального и местного бюджетов налог на добавленную стоимость в годовую арендную плату за нежилые здания (помещения) не включается. 3.5. В расчет стоимости аренды нежилых зданий (помещений) (Апл) коэффициент (индекс) инфляции (j инф) включается в размере, устанавливаемом в дальнейшем централизованно. С учетом его изменения регулярно корректируются и платежи за аренду нежилых помещений, что рекомендуется оговаривать в условиях договора аренды. 3.6. Рекомендуется особый порядок определения арендной платы за нежилые здания и расположенные в них помещения, являющиеся памятниками истории и культуры. Этот порядок предназначен для расчета примерной оценки стоимости зданий — памятников истории и культуры, определения размера арендной платы за их использование. 3.6.1. Объектом оценки являются здания — памятники истории и культуры, находящиеся под охраной государства. 3.6.2. Порядок учитывает влияние на оценку стоимости памятника; — исторический период постройки памятника; — историко-культурная ценность памятника (категории учета). 3.6.3. Привязка Методики к памятникам истории и культуры осуществляется посредством выбора и применения соответствующих конкретному памятнику коэффициентов для определения его восстановительной стоимости. 3.6.4. Арендная плата по памятникам истории и культуры определяется по формуле: Апл = х Ндс х j инф где: К <п> — интегрированный коэффициент пересчета остаточной стоимости памятника в восстановительную с учетом всех факторов, указанных в п. 3.6.2. К<п> рассчитывается по формуле: К<п> = Кп х Кик х Ки где: Кп — коэффициент пересчета остаточной стоимости в восстановительную стоимость (приложение 2); Кик — коэффициент историко-культурной ценности памятников (приложение N 3); Ки — поправочный коэффициент к стоимости памятника, выражающий отличие износа данного памятника от базового. В качестве базового принимается износ эталонного памятника (Иэ); Ки рассчитывается по формуле: I-Ип Ки = ——— I-Иэ где: Ип — износ памятника, в долях единицы. Для зданий, прошедших комплексный капитальный ремонт и реконструкцию (ККР) до 1984 года, величина Сб(и) принимается на момент, предшествующий ККР. Для определения историко-культурной ценности здания-памятника, сложности его архитектурного оформления и степени его износа в состав оценочной комиссии включаются эксперты по указанным вопросам. 3.6.5. Годовая амортизация (Ам) определяется по формуле: Ам = Сб(и) х К<п> х Кк х N ам В связи с тем, что при определении суммы амортизационных отчислений по памятникам истории и культуры вопрос об их первоначальной стоимости несет условный характер, расчет амортизации производится по остаточной стоимости.

>В помощь предпринимателю — арендная плата за нежилое помещение. Виды и пример расчета

Как назначается?

Размер арендной платы должен быть обязательно прописан в договоре, иначе договор будет недействительным (п. 1 статьи 654 ГК). При сдаче в аренду муниципального помещения арендная плата рассчитывается по специальной формуле. Используемые при расчете коэффициенты назначаются на законодательном уровне. В ином случае плата за пользование объектом принимается по соглашению сторон.

Какие виды бывают?

- За использование муниципального помещения. При сдаче в аренду муниципального помещения НДС не входит в плату за его использование. Для заключения арендных отношений необходимо участие в аукционе (ФЗ №135 «О защите конкуренции»). Информация о проведении аукциона должна быть размещена в СМИ не менее чем за 30 дней до его начала.

Сумма арендных платежей может меняться по соглашению сторон, но не чаще раза в год. Договор должен быть зарегистрирован в Росреестре. Муниципальные нежилые помещения предоставляются в аренду лишь юридическим лицам.

- За использование помещения, принадлежащего частному лицу. Частное лицо может назначить стоимость аренды самостоятельно, без использования формул. Арендодатель должен уплачивать налог с прибыли, полученной от сдачи объекта в аренду. Юридическое лицо кроме налога на прибыль платит также НДС. Физическое лицо платит подоходный налог 13%.

Факторы, влияющие на оплату аренды

Понятие рассматривается в статье 614 ГК РФ. Под арендной платой понимается платеж, который вносит арендатор арендодателю за использование объекта. Платеж является фиксированным и указывается в договоре. Прибыль арендатора от использования объекта или ее отсутствие не влияет на ставку платежа. Стоимость арендной платы должна быть определена, т.к. от нее зависит величина НДС. Ставка рассчитывается за 1 кв. м. По соглашению сторон можно установить и другую ставку.

Способы указания арендной платы:

- Фиксированная стоимость.

- Цена за квадратный метр.

- Фиксированная стоимость плюс коммунальные платежи.

Что важно при расчете арендной платы:

- Размещение нежилого помещения.

- Техническое состояние объекта недвижимости, уровень его изношенности.

- Назначение объекта.

- Сумма по использованию земельного участка, на котором стоит объект.

Минимальная и максимальная стоимости

Стоимость аренды состоит из двух частей: затратная (затраты владельца на содержание объекта) и доходная (прибыль владельца от аренды). В соответствии с этим собственник рассчитывает сумму, которую будет платить арендатор.

Минимальная и максимальная стоимость аренды нежилого помещения, принадлежащего частному лицу, не установлена законодательно. Однако если сумма будет слишком маленькой, возможны проверки из налоговой.

Методика расчета

Методика расчета арендной платы за нежилое помещение отталкивается от приказа Минстроя РФ от 14.09.1992 №209. Для расчета необходимо посмотреть принятую в конкретном регионе формулу, а также значения коэффициентов и годовой базовой ставки.

В общем случае формула будет выглядеть так:

Арендная плата = (Аим + Пз) * НДС * j инф, где:

- Аим – плата за имущество.

- Пз – арендная плата за землю, используемую арендатором. К ней же относится и земля, на которой располагается здание.

- j инф – индекс инфляции.

- Ндс – коэффициент, учитывающий НДС.

Плата за имущество рассчитывается по следующей формуле:

Аим = Бап * Кз * Км * Кт * Кд * Кнж * Кс * S, где:

- Бап – годовая базовая ставка за 1 кв. м (без лестничных клеток, технических подвалов и др.).

- Кз – показатель, учитывающий место расположения помещения (город, район и т.п.). Он определяется на законодательном уровне.

- Км – коэффициент, учитывающий материал, из которого сделаны стены.

- Кт – тип нежилого помещения.

- Кд – коэффициент, отражающий деятельность арендатора.

- Кнж – показатель качества нежилого помещения.

Кнж = Кк1 + Кк2 + Кк3, где:

- Кк1 – коэффициент учета степени благоустройства.

- Кк2 – коэффициент размещения объекта.

- Кк3 – коэффициент удобства пользования.

- Кс – коэффициент, отражающий передачу имущества в субаренду.

- S – общая площадь нежилого помещения.

Общий объем платежей за год рассчитывается как сумма платежей по каждому отдельному помещению, рассчитанных по этой формуле.

Пример

Рассмотрим расчет арендной платы за помещение в г. Кунгуре Пермского края.

Фирма занимается размещением рекламы. Хочет арендовать 2 кабинета для офиса. Здание находится в муниципальной собственности и располагается на улице Ленина. Желающий арендатор только один, соответственно торгов нет.

Годовая арендная плата рассчитывается по методике, утвержденной городской думой Кунгура. Формула для расчета:

Ап = Сб * Па * Кз * Кт * Км * Кс * Кзп * Кэ * Кк * Ксз

- Текущая базовая ставка (Сб) составит 4200 рублей за кв.м.

- Площадь объекта (Па) – 60 кв. м.

- Кз – помещение находится на улице Ленина. В соответствии с принятыми значениями коэффициент будет равняться 1,2.

- Кт – помещение предназначено для офиса, по принятой методике расчета значение коэффициента будет 0,8.

- Км – стены сделаны из железобетона (0,8).

- Кс – состояние объекта удовлетворительное (1,0).

- Кзп (коэффициент занимаемой площади) – площадь от 20 до 100 кв. м. (1,0).

- Кэ (коэффициент учета срока эксплуатации) – помещение используется менее 20 лет (1,0).

- Кк – коэффициент степени благоустройства. Рассчитывается как сумма трех показателей:

- Кк1 – 0,4 (здание имеет водоснабжение, канализацию, отопление, энергоснабжение).

- Кк2 – офис находится на 2-м этаже (0,4).

- Кк3 – вход в помещение общий (0,1).

Общая сумма Кк = 0,9.

- Ксз (коэффициент социальной значимости) – прочие виды деятельности (1,0).

По принятой формуле получаем размер арендной платы:

4200*60*1,2*0,8*0,8*0,9=174 182,4 рублей в год.

В месяц это выйдет 14515,2 рублей.

Скачать образец расчета аренды нежилого помещения

Индексация

Индексация арендной платы проводится при изменении индекса инфляции. В связи с тем, что деньги обесцениваются, текущая стоимость за эксплуатацию помещения арендатором может не устраивать собственника. В договоре может быть прописан порядок вычислений с помощью формулы.

Коэффициенты, используемые в формуле выбираются по соглашению сторон.

При использовании подобной формулы плата за аренду может меняться при каждом отдельном взносе. В этом случае правило о неизменности цены в течение года не применяется, т.к. меняются не условия договора, а применяемый коэффициент.

Стороны могут договориться и иным образом и проводить перерасчет арендной платы раз в год.

Таким образом, мы познакомились с формулой расчета арендной платы и с различными нюансами, возникающими при ее расчете.

>Об утверждении методики по определению уровня арендной платы за нежилые здания (помещения)

Об утверждении методики по определению уровня арендной платы за нежилые здания (помещения)

МИНИСТЕРСТВО АРХИТЕКТУРЫ, СТРОИТЕЛЬСТВА И

ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 14 сентября 1992 года N 209

Об утверждении методики по определению уровня

арендной платы за нежилые здания (помещения)

Во исполнение пункта I Постановления Президиума Верховного Совета Российской Федерации от 17 февраля 1992 года N 2361-1 «Об упорядочении размеров арендной платы» и в соответствии с поручением Правительства России от 11.08.92 N ЕГ-П44-30396 приказываю:

1. Утвердить прилагаемую Методику по определению уровня арендной платы за нежилые здания (помещения), согласованную с Комитетом Верховного Совета Российской Федерации по строительству, архитектуре и жилищно-коммунальному хозяйству, Министерством финансов Российской Федерации, Комитетом по земельной реформе и земельным ресурсам при Правительстве Российской Федерации, Государственным комитетом по управлению государственным имуществом Российской Федерации.

2. Комитету жилищно-коммунального хозяйства (т. Долгову) довести до территориальных органов жилищно-коммунального хозяйства и оказывать им помощь по применению рекомендованного порядка определения уровня арендной платы при заключении договоров на аренду нежилых зданий (помещений).

3. Контроль за выполнением настоящего приказа возложить на первого заместителя Министра, председателя Комитета жилищно-коммунального хозяйства т. Долгова В.М.

Министр Б.А.Фурманов

УТВЕРЖДЕНО

Приказом Министерства

архитектуры, строительства и жилищно —

коммунального хозяйства России

от 14 сентября N 209

СОГЛАСОВАНО: СОГЛАСОВАНО:

Заместитель Министра Председатель Комитета

финансов Российской Федерации Верховного Совета Российской

А.А.Краснопивцев Федерации по строительству,

архитектуре и жилищно —

коммунальному хозяйству

Е.В.Басин

СОГЛАСОВАНО: СОГЛАСОВАНО:

Заместитель Председателя Заместитель Председателя

комитета по земельной реформе Государственного комитета по

при Правительстве Российской управлению государственным

Федерации имуществом Российской Федерации

П.Ф.Лойко Б.Н.Сычкин

Методика по определению уровня арендной платы за нежилые здания (помещения)

1. Общие положения

1.1. С целью упорядочения размеров арендной платы за нежилые здания (помещения) сдаваемые в аренду и субаренду на территории России предлагается единая методика ее расчета для всех форм собственности.

1.2. Методика носит рекомендательный характер. В каждом конкретном случае размер арендной платы за нежилые здания (помещения) определяется в договоре аренды по соглашению сторон.

1.3. Договор аренды заключает собственник нежилых помещений или юридическое (физическое) лицо, которому делегированы полномочия по сдаче помещений в аренду.

1.4. При заключении договора аренды важно предусмотреть следующие положения:

1.4.1. Арендатор по договоренности с арендодателем устанавливает форму, в которой будет осуществляться техническое обслуживание арендуемого помещения и прилегающей территории (выполнение этих работ собственными силами, частичное или полное обслуживание силами и средствами арендодателя или стороннего подрядчика по соответствующему договору на обслуживание).

1.4.2. Субаренда допускается, если она предусмотрена договором аренды. Плата за помещения, сдаваемые в субаренду не должна превышать плату, взимаемую по договору аренды.

1.4.3. Сдача помещений в аренду иностранным фирмам и совместным предприятиям осуществляется на конкурсной основе, используя рассчитанную в соответствии с данной методикой цену, в качестве стартовой. Расчеты осуществляются на рублевой основе, исходя из курса, установленного Центральным банком России.

1.4.4. Условия расторжения договора.

Споры, возникающие при неисполнении условий договора (при неуплате арендной платы более 2-х месяцев; при использовании помещения не по назначению; при повреждении арендатором объектов аренды и др.) рассматриваются в установленном законом порядке.

1.4.5. Взимание пени.

Пеня за просрочку внесения арендной платы взимается в размере 0,3 — 0,5 % от ее суммы за каждый день просрочки.

1.5. Размер арендной платы за нежилые здания (помещения) должен учитывать восстановительную стоимость зданий (помещений), их потребительские качества, арендную плату за землю, используемую арендаторами нежилых помещений, амортизационные платежи, предстоящие расходы на капитальный ремонт объектов аренды, налоги.

1.6. С целью учета уровня инфляции методика предусматривает корректировку размеров арендной платы путем введения в расчеты коэффициента (индекса) инфляции, устанавливаемого в дальнейшем централизованно.

1.7. Конкретные величины параметров, определяемых методикой, устанавливаются администрациями территорий, республик, краев, областей, автономных и других образований с учетом данных рекомендаций.

2. Оценка стоимости нежилых зданий (помещений), сдаваемых в аренду

2.1. Оценку стоимости зданий (помещений), находящихся в государственной и муниципальной собственности, подлежащих сдаче в аренду, производят оценочные комиссии, назначаемые территориальными комитетами по управлению государственным имуществом.

2.2. При оценке стоимости зданий (помещений) необходимо последовательно определить:

— первоначальную стоимость на основе бухгалтерских данных собственника;

— восстановительную стоимость;

— остаточную стоимость.

2.3. Базой для оценки стоимости основных фондов зданий (помещений) является их остаточная стоимость, определяемая путем уменьшения восстановительной стоимости на процент износа, исчисленного исходя из норм амортизации и фактического срока службы здания.

2.4. Определение восстановительной стоимости строений и сооружений производится по сборникам укрупненных показателей восстановительной стоимости с ее последующим перерасчетом в уровень цен 1991 года по индексам и коэффициентам, введенным постановлением Госстроя СССР от 11 мая 1983 года N 94 и письмами Госстроя СССР от 6 сентября 1990 года N 14-Д (по отраслям народного хозяйства) и Госстроя РСФСР от 29 сентября 1990 года N 15-148/6 и N 15-149/6 (по отрасли «Жилищное хозяйство»), а затем в уровень цен года оценки по коэффициентам, утверждаемым органами исполнительной власти республик в составе Российской Федерации, краев, областей, автономных образований, городов Москвы и Санкт-Петербурга.

Для расчета указанных коэффициентов рекомендуется использовать соотношения показателей, отражающих динамику изменения стоимости продукции в строительстве и стройиндустрии.

2.5. Балансовая стоимость по зданиям, расположенным в исторических центрах городов, увеличивается с использованием коэффициента, учитывающего сложность проведения таких работ. Размер этого коэффициента принимается равным или больше единицы (1,0) в зависимости от конкретных условий.

2.6. Балансовая стоимость по заданиям, подлежащим комплексному капитальному ремонту и реконструкции, умножается на коэффициент, учитывающий рост затрат на комплексный капитальный ремонт и реконструкцию по сравнению с новым строительством.

2.7. Полностью самортизированное здание, фактический срок службы которого превышает нормативный (установленный по нормам амортизации для данного типа зданий), но находящееся в состоянии, пригодном для использования по основному назначению, оценивается в размере не менее 10 % первоначальной балансовой стоимости.

3. Расчет арендной платы за нежилые здания (помещения)

3.1. Годовая арендная плата за нежилые здания (помещения) устанавливается для предприятий и организаций не ниже сложившегося уровня арендной платы в предшествующем году и рассчитывается по формуле:

Апл. = х Ндс х j инф

где:

Апл — годовая арендная плата за нежилое здание (помещение), руб.;

Сби — балансовая стоимость здания с учетом износа в расчете на 1 кв. м. общей площади, включающей в себя площадь внутренних помещений здания без площадок лестничных клеток, технических подвалов и пр., руб./кв. м;

jз — индекс увеличения затрат на строительно-монтажные работы;

Кк — коэффициент минимальной комфортабельности, принимается равным 1. При размещении объекта аренды в подвале — снижается на 0,25, а при отсутствии в здании (помещении) водоснабжения, канализации, отопления, электроснабжения — на 0,1 за каждый отсутствующий элемент обустройства;

Кист — коэффициент увеличения затрат в связи с проведением ремонтно-строительных работ в исторической части города;

Ккр — коэффициент превышения стоимости комплексного капитального ремонта и реконструкции над стоимостью нового строительства;

Ен — нормативный коэффициент эффективности капиталовложений (приложение 1 к Методике);

Ам — годовая амортизация в расчете на 1 кв. м. общей полезной площади здания (помещения), руб./кв. м;

S — общая площадь нежилого здания (помещения), сдаваемого в аренду, кв. м;

Па — арендная плата на землю, используемую арендатором нежилого здания (помещения);

j инф — коэффициент (индекс) инфляции;

Ндс* — коэффициент, учитывающий налоги на добавленную стоимость

(Ндс).

—————-

* Налог на добавленную стоимость определяется в размере, утвержденном на момент заключения договора. Сумма, исчислена как НДС в арендной плате (Апл), выделяется отдельной строкой.

3.2. В арендной плате за нежилые здания (помещения) учитывается стоимость арендной платы за землю (Па), фактически используемую арендаторами нежилых зданий (помещений), включая занятую зданием (помещением), которая определяется в каждом конкретном случае отдельно по договоренности сторон, на основании и в соответствии с Законом РСФСР «О плате за землю», постановлением Правительства Российской Федерации «О порядке определения земельного налога и нормативной цены земли» от 25.02.92 N 112, Инструкцией «О порядке применения Закона РСФСР «О плате за землю», утвержденной Минфином Российской Федерации, Роскомземом, Государственной налоговой службой Российской Федерации 17 апреля 1992 года NN 21; 2-10-1/1020:11.

3.3. Годовая амортизация в расчете на 1 кв. м. общей полезной площади здания (помещения) независимо от фактического срока его службы определяется по формуле:

где:

N ам — норма амортизации на полное восстановление здания, %;

Сб — балансовая (первоначальная) стоимость здания в расчете на 1 кв. м общей полезной площади, руб./кв. м (рассчитывается как частное от деления первоначальной стоимости здания на его общую полезную площадь).

3.4. Для организаций, финансируемых из федерального и местного бюджетов налог на добавленную стоимость в годовую арендную плату за нежилые здания (помещения) не включается.

3.5. В расчет стоимости аренды нежилых зданий (помещений) (Апл) коэффициент (индекс) инфляции (j инф) включается в размере, устанавливаемом в дальнейшем централизованно.

С учетом его изменения регулярно корректируются и платежи за аренду нежилых помещений, что рекомендуется оговаривать в условиях договора аренды.

3.6. Рекомендуется особый порядок определения арендной платы за нежилые здания и расположенные в них помещения, являющиеся памятниками истории и культуры.

Этот порядок предназначен для расчета примерной оценки стоимости зданий — памятников истории и культуры, определения размера арендной платы за их использование.

3.6.1. Объектом оценки являются здания — памятники истории и культуры, находящиеся под охраной государства.

3.6.2. Порядок учитывает влияние на оценку стоимости памятника;

— исторический период постройки памятника;

— историко-культурная ценность памятника (категории учета).

3.6.3. Привязка Методики к памятникам истории и культуры осуществляется посредством выбора и применения соответствующих конкретному памятнику коэффициентов для определения его восстановительной стоимости.

3.6.4. Арендная плата по памятникам истории и культуры определяется по формуле:

Апл = х Ндс х j инф

где:

К <п> — интегрированный коэффициент пересчета остаточной стоимости памятника в восстановительную с учетом всех факторов, указанных в п. 3.6.2.

К<п> рассчитывается по формуле:

К<п> = Кп х Кик х Ки

где:

Кп — коэффициент пересчета остаточной стоимости в восстановительную стоимость (приложение 2);

Кик — коэффициент историко-культурной ценности памятников (приложение N 3);

Ки — поправочный коэффициент к стоимости памятника, выражающий отличие износа данного памятника от базового. В качестве базового принимается износ эталонного памятника (Иэ);

Ки рассчитывается по формуле:

I-Ип

Ки = ———

I-Иэ

где:

Ип — износ памятника, в долях единицы.

Для зданий, прошедших комплексный капитальный ремонт и реконструкцию (ККР) до 1984 года, величина Сб(и) принимается на момент, предшествующий ККР.

Для определения историко-культурной ценности здания-памятника, сложности его архитектурного оформления и степени его износа в состав оценочной комиссии включаются эксперты по указанным вопросам.

3.6.5. Годовая амортизация (Ам) определяется по формуле:

Ам = Сб(и) х К<п> х Кк х N ам

В связи с тем, что при определении суммы амортизационных отчислений по памятникам истории и культуры вопрос об их первоначальной стоимости несет условный характер, расчет амортизации производится по остаточной стоимости.

Приложение 1. Нормативные коэффициенты эффективности капитальных вложений (Ен)*

Приложение 1

к Методике

* Нормативный коэффициент эффективности (Ен), устанавливается на уровне нормативной рентабельности капиталовложений и принимается в соответствии с Методикой (основными положениями) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений, рацпредложений, утвержденной постановлением КГНТ, Госпланом СССР, Госизобретений СССР от 14 февраля 1977 года N 481/16/13/3 и отраслевыми методиками, утвержденными соответственно с нею.

——————————————————————

Наименование арендатора (комплекса и отрасли) ¦ Норматив Ен

——————————————————+————

1 ¦ 2

——————————————————————

Топливно-энергетический:

электроэнергетика 0,15

нефтедобывающая промышленность 0,15

нефтеперерабатывающая промышленность 0,15

газовая промышленность 0,15

угольная промышленность 0,15

Металлургический комплекс:

черная металлургия 0,15

цветная металлургия 0,18

Химико-лесной комплекс:

химическая промышленность 0,15

нефтехимическая промышленность 0,18

лесная и деревообрабатывающая промышленность 0,15

целлюлозно-бумажная промышленность 0,15

Машиностроительный комплекс:

энергетическое машиностроение 0,15

тяжелое и транспортное машиностроение 0,18

электротехническая промышленность 0,20

химическое и нефтяное машиностроение 0,17

станкостроительная и инструментальная

промышленность 0,21

приборостроение 0,24

автомобильная промышленность 0,23

тракторное и сельскохозяйственное

машиностроение 0,16

машиностроение для животноводства и

кормопроизводства 0,16

строительное, дорожное и коммунальное

машиностроение 0,16

машиностроение для легкой и пищевой

промышленности и бытовых приборов 0,18

Строительный комплекс:

промышленность строительных материалов 0,15

строительство 0,15

промышленность строительных конструкций и

деталей 0,19

Агропромышленный комплекс:

пищевая промышленность 0,17

мясная и молочная промышленность 0,15

рыбная промышленность 0,15

мукомольно-крупяная и комбикормовая

промышленность 0,15

сельское хозяйство 0,15

лесное хозяйство 0,19

водное хозяйство 0,15

Комплекс отраслей транспорта и связи:

железнодорожный транспорт 0,15

морской транспорт 0,15

речной транспорт 0,15

автомобильный транспорт 0,15

воздушный транспорт 0,15

связь 0,15

Отрасли, не входящие в комплекс:

легкая промышленность 0,25

микробиологическая промышленность 0,15

медицинская промышленность 0,16

полиграфическая промышленность 0,15

местная промышленность 0,27

материально-техническая промышленность и сбыт 0,15

рестораны категории «люкс» 0,27

рестораны высшей и 1-й наценочной категории,

ломбарды 0,15

Предприятия непродовольственной торговли

(кроме книжной торговли) 0,27

Книжная торговля 0,06

Предприятия бытового обслуживания (кроме указанных

ниже), продовольственной торговли, аптеки 0,06

Предприятия по ремонту и изготовлению металлоизделий

и кожгалантереи, по ремонту обуви, общественного

питания 2-й и 1-й категории наценочной 0,03

Театрально-зрелищные и творческие хозрасчетные

организации 0,06

Банки, сберкассы 0,15

——————————————————————

Приложение 2. Коэффициенты перерасчета остаточной стоимости памятника — в восстановительную стоимость в ценах 1991 года (Кп) (соответствуют эталонным памятникам с износом 40 — 50 %)

Приложение 2

к Методике

——————————————————————

Период застройки ¦до ¦1700- ¦1751- ¦1801- ¦1851- ¦После

сложность ¦1700¦1750 гг.¦1800 гг.¦1850 гг.¦1900 гг.¦1990 г.

——————————————————————

Простое

оформление 90 80 70 65 60 55

Средней сложности 120 110 100 90 80 75

Сложное 150 140 130 115 105 95

——————————————————————

Приложение 3. Коэффициенты историко-культурной ценности памятников (Кик)

Приложение 3

к Методике

Коэффициенты историко-культурной ценности памятников (Кик)

——————————————————————

NN ¦ Категории историко-культурной ¦ Коэффициенты историко-

п/п ¦ ценности памятников ¦ культурной ценности

——————————————————————

1. Памятник местного значения 1,5

2. Памятник республиканского значения 2,0

3. Памятник национального значения 3,0

——————————————————————

Примечание: Категорирование памятников сохраняется до принятия соответствующих законодательных актов Российской Федерации.

Председатель Комитета

жилищно — коммунального хозяйства

Минстроя Российской Федерации В.М.Долгов

>Что входит в сумму арендной платы нежилого помещения? Методика оценки рыночной стоимости и другие нюансы

От чего зависит арендная плата?

Оплата аренды нежилой недвижимости является условием договора. При этом, согласно ст. 421 ГК РФ, в России действует принцип свободы договора, согласно которому стороны вольны свободно вступать в договорные отношения, а условия договора зависят от того усмотрения сторон (кроме случаев, когда этот вопрос прямо урегулируется законодательством). Подробно о правах и обязанностях арендатора и собственника по договору аренды нежилого помещения мы рассказывали .

Таким образом, размер арендной платы в первую очередь зависит от того, как и о чём договорились арендатор и арендодатель.

Однако в России действует и Методика по определению уровня арендной платы, утверждённая приказом Минстроя РФ №209 от 1992 года. Она носит рекомендательный характер, и стороны вольны ей не руководствоваться, определяя размер платы по договору аренды нежилой недвижимости по своему усмотрению. Тем не менее, при её использовании учитываются следующие показатели:

- Площадь объекта.

- Базовая ставка платы за 1 кв. м.

- Степень износа здания и помещения.

- Предназначение помещения и т. д.

Что входит в счет на оплату?

Рассмотрим, что включает в себя арендная плата. Поскольку размер платы за аренду нежилой недвижимости зависит в первую очередь от воли сторон, то количество и состав факторов, включаемых в условия договора, зависят только от воли арендодателя и арендатора. Однако есть некоторые моменты, которые всегда имеются в виду при заключении сделок подобного рода. К их числу относятся:

- Место, где располагается нежилая недвижимость, сдаваемая в аренду. Здесь учитывается как регион, так местонахождение объекта внутри населённого пункта.

- Тип объекта. Оплата офисного или производственного помещения будет существенно различаться.

- Уровень изношенности объекта.

- Материалы, которые были использованы при возведении здания.

- Коммунальные платежи, связанные с использованием арендованного имущества.

Для сравнения приведём среднерыночную стоимость аренды коммерческой нежилой недвижимости по разным населённым пунктам России по состоянию на июнь 2018 года:

| Город | Цена аренды (руб. за 1 кв. м.) |

| Севастополь | 367 003 |

| Москва | 157 948 |

| Санкт-Петербург | 114 640 |

| Сочи | 106 781 |

| Ярославль | 85 499 |

| Симферополь | 75 685 |

| Тюмень | 71 184 |

| Ростов-на-Дону | 67 640 |

| Воронеж | 65 247 |

| Белгоод | 61 702 |

| Омск | 30 869 |

Базовая ставка от государства: что это такое?

Базовой ставкой называется размер арендной платы, начисляемый на 1 кв. м. площади нежилого недвижимого имущества. Конкретный размер базовой ставки определяется в каждом регионе местными органами власти.

Так, к примеру, в Санкт-Петербурге размер такой ставки определяется Положением №1379 от 2009 года (в действующей редакции), а в городе Старый Оскол Белгородской области – постановлением главы муниципального района №5037 от 2007 года (в действующей редакции). В каждом конкретном месте она рассчитывается на основании локальных нормативных актов.

Оценка базовой ставки производится на основании анализа рыночных данных, касающихся договоров аренды недвижимого имущества. При этом она определяется с учётом следующих факторов:

- Размер основных ставок, установленных для цены на аренду как самого объекта, так и дополнительных ценностей, с ним связанных (земельного участка, оборудования и т. д.).

- Размер дополнительных плат, связанных с техническим обслуживанием объекта. Чем сложнее оборудование, установленное на объекте, тем выше размер такой платы.

Кроме того, при определении ставки используется мнение экспертов-оценщиков, работающих по контракту с местными органами власти.

Методика оценки рыночной стоимости

Оценка арендной платы используется в следующих случаях:

- Когда в аренду сдаётся площадь, принадлежащая государству или муниципалитету, но не используемая по назначению. ФЗ «Об оценочной деятельности в РФ» указывает, что учреждение может сдать в аренду неиспользуемые площади лишь после того, как проведёт их рыночную оценку с привлечением специалиста – эсперта-оценщика, действующего на основании ФЗ «О государственной судебно-экспертной деятельности в РФ».

- Споры о стоимости арендованного имущества – особенно если арендодатель в одностороннем порядке завышает размер оплаты.

- Отчётность перед ИФНС. Иногда там возникает вопрос о том, не завышена ли оплата.

При этом, для того, чтобы оценить стоимость аренды, могут использоваться следующие методы:

-

Сравнительный. Для него используется анализ цен, сложившихся на рынке конкретного населённого пункта в отношении аналогичных объектов недвижимости.

Задача эксперта-оценщика в этом случае – определение, по какой цене сдавались аналогичные нежилые помещения, а также анализ того, что является общим, а что – частными особенностями конкретной сделки.

-

Затратный. Этот метод исходит из того, что арендная плата должна как минимум компенсировать собственнику расходы на рекапитализацию, амортизацию и содержание здания. Такой метод позволяет определить минимальную цену, при которой ещё имеет смысл заключать договор аренды объекта недвижимости.

-

Доходный. В этом случае оценивается капитализация прибыли, которую арендодатель может извлечь из сдачи в аренду объекта недвижимости. В этом случае эксперт исходит из того, что арендатор просто не станет платить за аренду больше, чем может получить дохода от использования нежилой недвижимости. Подход призван показать «верхнюю планку», размер платы, на которую может согласить арендатор без чрезмерного ущерба для своего бизнеса.

Кроме того, при долгосрочном действии аренды встаёт и проблема с инфляцией. Из-за неё прибыль, получаемая арендодателем может существенно уменьшиться, а сам договор – стать невыгодным. На практике эта проблема решается следующим образом:

- Регулярное перезаключение договора аренды на новых условиях, в том числе и с увеличением арендной платы.

- Указание в договоре механизма индексации арендной платы в одностороннем порядке. В этом случае необходимо указывать, по какой формуле и с учётом каких показателей будет производиться расчёт (индекс инфляции, ставка ЦБ РФ и т. д.).

Рассмотрим, как рассчитать стоимость арендной платы. При использовании Методики расчета стоимости арендной платы, утверждённой приказом №209, применяется следующая формула:

ПД = Аим + Азем, где:

- ПД – размер арендной платы.

- Аим – оплата арендованного имущества (при необходимости сюда включается и калькуляция аренды помещения).

- Азем – оплата аренды участка земли, на котором находится объект недвижимости. Этот показатель определяется на региональном и муниципальном уровне.

Сам же размер арендной платы за использование недвижимого имущества определяется по формуле:

Аим = Бап х Киз х Кт х Кд х Кз х Кнж х Кс х S, где:

- Бап – стоимость арендной платы за один квадратный метр, базовая ставка с учётом текущего износа.

- S – общая площадь объекта.

- Кз – определяемый официально коэффициент, зависящий от территориального расположения объекта.

- Кт – коэффициент, определяющий тип и качество объекта нежилой недвижимости. В частности, для складов и цехов с отоплением он равен 0,5, в отсутствие отопления – 0,3. В остальных случаях показатель считается равным единице.

- Кнж – качество помещения. Оно включает расположение, состояние и использование окружающих земельных участков. Этот показатель тоже определяется официально.

- Кд – численное определение хозяйственной деятельности арендатора. Её размер составляет от 3 (для банков) до 0,1 (для некоммерческих организаций и правоохранительных органов).

- Кс – коэффициент, учитывающий сдачу объекта в субаренду. Если субаренды нет, он равен 1,0, если же помещение сдаётся – 3,0.

Все приведённые формулы носят сугубо рекомендательный характер. Стороны вправе не руководствоваться ими, либо добавлять при расчёте иные показатели, важные для существа отношений. Например, во многих регионах (таких, как Москва) дополнительно нужно учитывать отчисления, предназначенные для амортизации и реновации жилищного фонда.

В качестве примера рассмотрим калькуляцию стоимости аренды помещения площадью 50 кв. м. в одном из районов Подмосковья:

- Площадь – 50 кв. м.

- Базовая ставка – 350 рублей за 1 кв. м.

- Территориальный коэффициент – 1,25.

- Строительный материал – железобетон, коэффициент 1,25.

- Расположение в здании – отдельное строение, коэффициент 0,54.

- Использование – торговое помещение, коэффициент 1,5.

- В субаренду не сдаётся, коэффициент 1,0.

Таким образом, исходя из приведённой выше формулы, плата составит:

50 х 350 х 1,25 х 0,54 х 1,5 х 1= 22 148,44 рубля.

- Скачать бланк калькуляции (расчета) стоимости арендной платы за нежилое помещение

- Скачать пример калькуляции (расчета) стоимости арендной платы за нежилое помещение

Погашает ли счета за коммунальные услуги арендатор?

Что касается коммунальных платежей, связанных с использованием нежилой недвижимости, то здесь нужно руководствоваться ст. 616 ГК РФ. Она устанавливает следующее:

- По общему правилу платит тот, кто пользуется, то есть арендатор.

- Стороны могут в договоре указать иной порядок оплаты.

В результате возможны два варианта:

- Арендодатель предусматривает фиксированный размер арендной платы, в который входит и возмещение платежей по коммунальным услугам (как правило, арендатор договор со сбытовыми компаниями не заключает и платит через арендодателя).

- Арендатор оплачивает отдельно арендную плату, плюс сверх неё возмещает расходы по коммунальным в той сумме, которая начислена за месяц.

Важно. Арендная плата не может состоять только из коммунальных платежей. Президиум ВАС РФ в информационном письме №66 от 2002 года указал, что договора с таким условием следует признавать незаключёнными.

Как обосновать повышение?

Ст. 614 ГК РФ даёт право сторонам аренды пересматривать размер платежей, но не чаще раза в год, если закон не предусматривает иного. В качестве обоснования для повышения арендной платы может использоваться:

- Право арендодателя на одностороннее повышение платы, предусмотренное договором.

- Дополнительное соглашение к договору, которым стороны предусмотрели повышение платы.

Если договором или законом арендодателю не дано права в одностороннем порядке повышать плату, то большинство обоснований в итоге суды не принимают, и арендатор выигрывает тяжбу. В частности, на практике повышение уровня инфляции или налогового бремени для собственника как повод повысить стоимость аренды арбитражные суды отводили.

Сдача в аренду нежилого помещения имеет свою специфику. Советуем ознакомиться с материалами наших экспертов о порядке оформления аренды или субаренды нежилых помещений, а именно:

- Как расторгнуть договор?

- Какой вид налогообложения дохода от аренды помещений выбрать физическому, юридическому лицу или ИП?

- Что это такое коды ОКДП 2 и ОКВЭД 2 и в чем их отличие?

- Как заключить договор переуступки?

- Особенности взыскания задолженности.

Размер оплаты при аренде нежилых объектов стороны устанавливают в договоре самостоятельно. Однако существуют некоторые нормативы и методики расчёта, на которые они могут опираться, вступая в отношения.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.