Содержание

- Какие объекты являются недвижимостью

- Где уточнить кадастровую стоимость объекта недвижимости онлайн

- Формула для расчета налога

- Какие льготы предоставляются гражданам РФ

- Как происходит переоценка стоимости объекта недвижимости

- Налог на имущество организаций: срок уплаты авансовых платежей

- Налог на имущество физических лиц в 2019 году

- Когда платить налог на имущество?

- Ставка

- Право на льготы

- В чем суть изменений расчета налога на недвижимость?

- Что делать, если Вы не согласны с размером начисленного налога?

- Закон подписан: новый расчет налога на имущество с 2019 года. Кому оставили льготы?

- Как расчет налога ведется с 2015 по 2018 гг

- Новый порядок расчета налога на имущество с 2019 г.

- Новые понижающие коэффициенты

- Налог для физлиц – владельцев частей жилых домов, гаражей и машино-мест

- Налоговые льготы на имущество для категорий граждан

- Порядок применения кадастровой стоимости при налогообложении недвижимости

Какие объекты являются недвижимостью

Согласно действующему законодательству, к объектам недвижимости относится следующее:

- Отдельная квартира.

- Жилая комната в общежитии.

- Индивидуальный жилой дом.

- Гаражное помещение.

- Парковочное место, находящееся в индивидуальной собственности.

- Небольшие мастерские, выставочные залы и другие площади, которые не принадлежат государству или муниципалитету.

- Постройки хозяйственного назначения площадью до 50 кв.м.

Какие объекты являются недвижимостью

Многие зададутся вопросом о даче. Непосредственно дачный участок налогом не облагается, однако необходимо оплачивать налог на хозяйственные постройки на нем, дом и землю. Все это рассчитывается отдельно друг от друга.

Сотрудники ФНС руководствуются при расчете налога, кадастровой стоимостью согласно действующему законодательству, это сумма, которая считается специалистами Кадастровой палаты. Пересмотр цены происходит раз в 3 года. Исключения составляют Москва, Санкт-Петербург и Севастополь. В этих городах переоценка происходит раз в два года в связи с более динамичными изменениями на рынке.

Стоимость может меняться в любую сторону, в зависимости от текущей ситуации на рынке недвижимости, привлекательности района, возраста дома и ряда других нюансов. Часто, если граждан не устраивает присвоенная Кадастровой палатой стоимость, споры решаются в судебном порядке. Однако важно понимать, что не всегда решение принимается в сторону истца. Необходимо хорошо подготовиться, чтобы стоимость действительно изменилась, иначе придется оплачивать судебные издержки.

Как рассчитать налог на квартиру

Где уточнить кадастровую стоимость объекта недвижимости онлайн

Данная информация опубликована на официальном сайте Росреестра или ФНС. Возможность получить данные есть при уточнении кадастрового номера объекта или его адреса. Вот основные способы получения нужных данных:

- При отсутствии кадастрового номера необходимо зайти на сайт Росреестра в раздел «Справочная информация online». В этом разделе необходимо указать точный адрес, по которому находится интересующая недвижимость.

- При наличии информации о кадастровом номере потребуется зайти на сайт ФНС, минуя предыдущий пункт, и ввести его в соответствующую графу. После этого будет выведена кадастровая стоимость квартиры или другого объекта, который числится по этому номеру. Также на этом сайте можно узнать, как именно рассчитывается налог на данный объект.

Как рассчитывается налог на недвижимость

Вся информация предоставляется безвозмездно в электронном или печатном варианте. Если требуется печатный вариант, то он заказывается на сайте и предоставляется на руки в течение 5 дней.

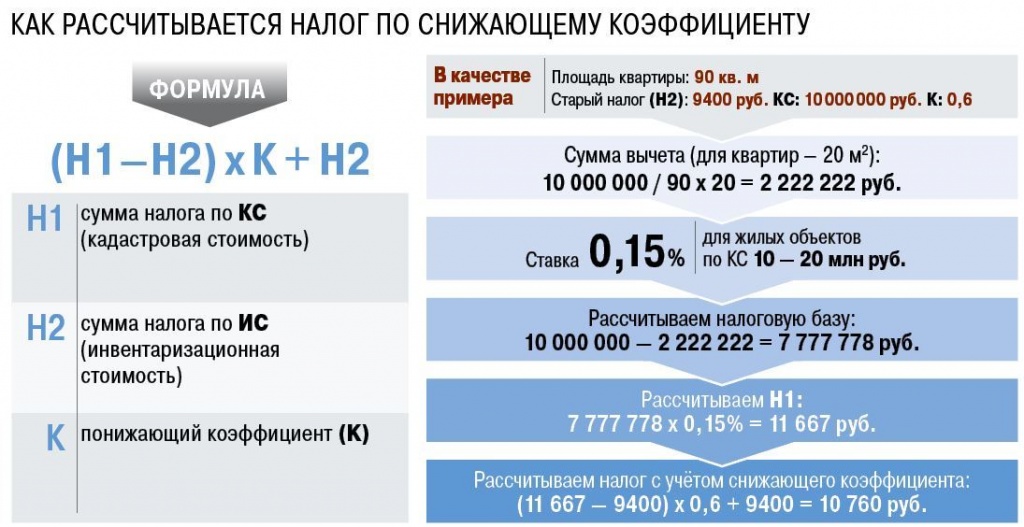

Формула для расчета налога

Формула является стандартной. Расчет происходит путем выполнения следующих математических вычислений:

- Из стоимости квартиры, которая указана на сайте ФНС, вычитается положенный размер налогового вычета.

- Полученное число умножается на размер доли собственника (максимальное значение = 1).

- Полученные данные умножаются на налоговую ставку, исходя из таблицы, указанной выше.

Пример расчета налога на квартиру

Важно понимать, что стоимость квартиры исходит не из рыночной цены, которую собственник сам желает установить, а из кадастровой стоимости. Если имеется право на различные налоговые вычеты, то они снижают размер налоговой базы для начисления. При долевой собственности указывается информация о сумме платежа для каждого собственника.

Обычно вычет налога составляет 20 квадратных метров. Однако это касается только квартир.

Важно! Сотрудники ФНС больше не обязаны уведомлять в письменном виде собственников объектов недвижимости о размере оплаты. Эту информацию необходимо смотреть самостоятельно на официальном сайте налоговой службы. При отсутствии поступлений в установленный законом срок начинает начисляться пеня.

Конверты с информацией о налогах

Оплату возможно произвести различными способами, а именно:

- В режиме онлайн через интернет банк.

- В Сбербанке через специальный терминал.

- Через терминал в МФЦ.

- Наличными через оператора в любом банке.

Необходимо сохранять квитанцию об оплате для предотвращения возникновения различных спорных ситуаций.

Какие льготы предоставляются гражданам РФ

Существуют различные льготы, которыми могут воспользоваться собственники, имеющие недвижимость в России. Однако права на эти льготы должны подтверждаться документально.

Как посчитать налог налог на квартиру

Они предусматривают аннулирование необходимости внесения платежей для следующих лиц:

- Герои РФ и СССР, а также те, у кого есть ордена Славы всех существующих степеней.

- Инвалиды I и II групп и лица, которые признаны инвалидами с детства.

- Пенсионеры.

- Ветераны Великой Отечественной войны и лица, приравненные к ним (труженики тыла).

- Ветераны иных боевых действий, в которых Россия или СССР принимали участие.

- Ликвидаторы последствий на Чернобыльской АЭС или в «Маяке», а также лица, которые пострадали в результате этих катастроф.

- Военнослужащие действующие или в запасе, которые были уволены за выслугу лет.

- Семьи солдат и офицеров при их гибели во время выполнения своих обязанностей.

Важно! Для пенсионеров актуально освобождение от оплаты налога только в отношении одного объекта недвижимости. При наличии нескольких объектов собственник сам должен выбрать, какой именно не будет попадать под льготу.

Кто не должен платить налоги на имущество

Данная мера была предпринята для того, чтобы собственники не переписывали имущество на лиц, имеющих право на льготу. Для получения вычета требуется написать заявление установленной формы в ФНС. Скачать его можно на официальном сайте налоговой службы.

Помимо льгот о полном освобождении от оплаты за один из объектов недвижимости, предусмотрены и региональные льготы. Они существуют в отдельных регионах. Таким образом, часть суммы покрывается из местного бюджета и отправляется в ФНС.

Список льготников

Как происходит переоценка стоимости объекта недвижимости

Это можно сделать исключительно в судебном порядке. Однако одного желания для снижения стоимости недостаточно. Нужно иметь веские основания. Настоятельно рекомендуется обратиться к грамотному юристу, который поможет собрать доказательную базу.

Дело в том, что кадастровая стоимость производится путем проведения оценки независимыми организациями. В качестве доказательной базы для изменения стоимости могут служить:

- Проведение собственной независимой оценки объекта специализированной компанией.

- Информация о среднестатистической стоимости недвижимости в многоквартирном доме, где находится указанная квартира или в близлежащих домах, если речь идет об индивидуальном жилом доме.

- Средние цены на рынке недвижимости.

- Иная информация, которая может свидетельствовать в пользу снижения кадастровой стоимости.

Кому необходимо платить налог на имущество

Важно! В случае проигрыша дела все судебные издержки будут лежать на истце. Также потребуется оплатить услуги юриста, который занимался сбором доказательной базы и представлением интересов в суде.

Необходимо контролировать размер начислений самостоятельно каждый год ближе к моменту оплаты. Это позволит исключить выход на просрочку. При наличии прав на льготы потребуется предоставлять полный пакет, куда входят:

- Паспорт.

- Документы на объект недвижимости (договор купли-продажи, кадастровый паспорт, технический паспорт, выписка из ЕГРП и так далее).

- Документы, подтверждающие право на льготу.

- Заявление установленного образца.

После его рассмотрения (происходит в течение 30 дней), будут произведены исправительные проводки в процессе начисления.

>Налог на недвижимость сроки оплаты

Налог на имущество организаций: срок уплаты авансовых платежей

Выше мы отметили, что в отношении сбора, о котором идет речь, установлены налоговые периоды. В их рамках предприятия должны осуществлять авансовые платежи. Это важнейшая особенность, характеризующая налог на имущество организаций. Срок уплаты авансовых платежей – ежеквартально, сразу после завершения налогового периода. Предприятию необходимо перечислить в казну 1/4 от налога, который исчислен по состоянию на 1-е число того месяца, который следует сразу за отчетным периодом. Уплата налога на имущество организаций по итогам года производится до 30 марта следующего года.

Итак, мы рассмотрели ключевые особенности, касающиеся налога на имущество организаций, а также пример расчета авансовых платежей по соответствующему сбору. Мы узнали, что законодательством может быть установлен как общий для всей территории РФ критерий, характеризующий налог на имущество организаций – срок уплаты (Москва, Санкт-Петербург или Нижний Новгород – платят данный сбор с одинаковой периодичностью), так и показатель, фиксируемый для каждого региона отдельно, а именно величина ставки.

Налог на имущество физических лиц в 2019 году

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2019 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м. необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Когда платить налог на имущество?

Налоговое Законодательство России устанавливает единый срок уплаты имущественного налога для физически лиц – до 01. 12 текущего за годом образования прав собственности на недвижимый объект.

Сведения от ФНС поступают по почте каждому налогоплательщику, в его адрес направляется налоговое уведомление с последней предполагаемой датой, когда налогоплательщик обязан совершить платеж. Но информирование должно быть не позднее, чем за 30 суток до окончания срока уплаты.

Оплата может быть проведена как через любое банковское подразделение, так и посредством личного кабинета налогоплательщика через интернет.

Физических лиц

Оплата налогового сбора осуществляется за предыдущий календарный год, исходя из срока фактического пользования имуществом. Например, если право собственности возникло в течение года, но после 15 числа любого месяца, то начисление ставки налогообложения начнется с 01 числа следующего месяца, идущего за месяцем возникновения права владения и распоряжения имуществом.

В случае оформления сделки до 15 числа, владельцу начислят налог уже за текущий месяц того года, когда образовалось право на владение имуществом.

За последующие периоды исчисления будут проводиться за полный календарный год, но получить уведомление от налоговой службы собственник должен заблаговременно.

Граждане обязаны провести платежи в течение 30 дней с момента поступления уведомления, и если оно содержит сведения о корректировке суммы оплаты из-за ошибок в начислениях, либо сумму исчислений за уже истекший период, то оплату следует провести так же в течение 30 дней с момента получения налогового уведомления по почте.

Если гражданин стал обладателем имущественных прав в текущем году, а налоговая не выслала ему уведомления, то он обязан проинформировать об этом событии свою инспекцию, при уклонении от обязательной подачи сведений о вновь образованных имущественных прав ему грозят штрафные санкции до 20 % от суммы недоимки.

Хотя во время регистрации перехода права владения, сведения должны передаваться по межправительственным каналам связи к налоговикам, но порой случаются сбои в системе, поэтому записей об имеющемся имуществе может не быть.

Порядок предоставления сведений о вновь образовавшемся праве собственности стандартный:

- Направляется либо заказное письмо на адрес инспекции с приложением копии договора купли-продажи.

- Либо выписка из Росреестра.

Для жителей Москвы городская Дума отложила крайний срок оплаты до 01.07 2019 года, все недоимки будут возникать при несоблюдении даты этой уплаты.

Юридических лиц

Конечные сроки погашения долго перед бюджетом определяют власти регионов самостоятельно, поскольку все средства поступают именно для наполнения местной казны.

Например, по Москве Санкт-Петербургу и областям крайний срок определен до 30 марта, в Ставропольском крае – до 15.04, а Краснодарскими властями установлено 10 суток после подачи декларации об имеющихся имущественных активах.

ИП

Конечные сроки уплаты налогов по имущественным активам определяют органы местной власти, но все бремя налогообложения индивидуальный предприниматель может разложить на квартальные или авансовые платежи.

Организаций

Налог на имущество организаций сроки уплаты в 2019 исчисляются по периодам, власти регионов могут установить:

- поквартальные платежи имущественного налога для организаций.

- за отчетные периоды: 3 месяца, полгода, 9 месяцев, год.

К примеру, имущественные сборы по Москве могут оплачиваться авансовыми перечислениями за 30 суток до окончания отчетного срока платежа, а годовой – до 30.03. 2019 года.

Узнайте о способах оплаты на имущество физических лиц.

Узнайте о способах оплаты на имущество физических лиц.

Какой порядок исчисления налога на имущество физических лиц? Смотрите .

Ставка

Ставки налогообложений определяют органы местной власти самостоятельно, исходя из принципа определения базы налогообложений.

Если за основу принимается кадастровая стоимость объекта недвижимости, то ставки могут быть установлены в размере 0,1 %; 2 % или 0,5 %, причем они могут быть как нулевыми, так и увеличенными, но не больше, чем в 3 раза на основании постановлений местных органов самоуправления.

В случае отсутствия распоряжений местных властей по установлению конкретных ставок налогообложения, расчеты ведутся по нормам, установленным ч.2 ст. 406 НК РФ.

Конкретная сумма ставки может дифференцироваться в зависимости от:

- кадастровой оценки имущества;

- вида и его местоположения;

- предназначения земель, где возведен имущественный объект.

В региональных муниципалитетах РФ может быть применено исчисление ставки исходя из инвентаризационной оценки имущества.

Сумма налогообложения рассчитывается как произведение повышающего коэффициента на показатель инвентаризационной оценки при следующих обстоятельствах:

|

Оценочный инвентаризационный показатель (с учетом всех дольщиков объекта) |

Налогообложение по ставке |

| До 300 тыс. руб. | 0,1 % |

| От 300 тыс. руб. до 500 тыс. руб. | От 0,1 до 0,3% |

| Более 500 тыс. руб. | От 0,3 до 2% |

Если в местных нормативных документах и распоряжениях отсутствуют акты об установлении ставок, исчисления производятся от суммы инвентаризационной оценки объектов имущественных прав.

Право на льготы

Основанием для получения льготного имущественного налогообложения является декларация, поданная претендентом в инспекцию по налогам и сборам по месту регистрации физического или юридического лица.

Полностью освобождаются от сбора налога:

- Герои СССР и России.

- Полные кавалеры орденов Славы.

- Лица с физическими недостатками I и II категории инвалидности.

- Инвалидам с детства.

- Участники ВОВ и других военных конфликтов.

- Вольнонаемные служащие Российской армии и флота.

- Сотрудники МВД, служб Госбезопасности.

- Установленные лица Правительственными указами по оказанию социальной помощи.

- Ликвидаторы радиации, участники ядерных исследований и др. лица, участники разработок по госбезопасности страны.

- По потере единственного кормильца семьи.

- Граждане пенсионного возраста и приравненные к ним лица.

И другие граждане, установленные Правительственными распоряжениями федеральной или местной власти.

Всем гражданам предоставляется имущественный вычет по налогу на 1 объект недвижимости, площадью не более 50 кв. м. на выбор: либо освобождение от уплаты сбора за жилую площадь в многоквартирном доме, либо в загородном строительстве, либо за парковочное место в гаражном кооперативе.

Читайте, когда платить налог на имущество физических лиц.

Читайте, когда платить налог на имущество физических лиц.

Есть ли налог на наследуемое имущество по закону? Информация .

Что делать, если пришел налог на имущество ребенка? Подробности в этой статье.

Граждане имеют право на освобождение от всей причитающейся к уплате суммы налога на полученные доходы, от всех сделок купли-продажи имущества, при условии, что владение им превышает пятилетний срок.

Также гражданам предоставляется льгота по уплате налогов с сумм, направленных для возведения жилых загородных строений в размере не более 600 тыс. руб., на проведенные расходы на покупку стройматериалов и др. расходных операций.

В чем суть изменений расчета налога на недвижимость?

С января 2015 года налог на недвижимое имущество исчисляется исходя его кадастровой стоимости, а не как ранее по стандартной ставке налога на имущество, помноженной на инвентарную стоимость недвижимости. При этом ставка не зависит от местоположения объекта, а так же от его фактического состояния. Исходя из возможных недостоверных данных об объектах имущества, расчет налога производится по чаще завышенной, а не заниженной, стоимости. Полноценный переход на новую систему произошел только в 2016 году. Для определения в какую сумму теперь встанет налог на недвижимость, на многих официальных сайтах размещены специальные системы онлайн расчета налога на имущество.

Суть изменения утвердившегося в 2016 году в возможности снижения налога на недвижимое имущество, исходя из социальных норм. К примеру, при расчете налога на дом можно произвести снижение на оценку налогообложения 50 кв.м, квартиры 20 кв.м, а комнаты – 10 кв.м. При этом налоговые ставки изменяются согласно расположения кадастрового объекта, то есть ставки значительно различаются в зависимости от региона.

Рассмотрим, с какого вида помещений взимается налог:

- жилое помещение, будь то квартира или комната в коммунальной квартире;

- жилой дом (коттедж или загородный дом);

- гараж или выделенное машино-место;

- недостроенный объект недвижимости;

- иные здания, помещения, сооружения (коммерческие, складские помещения).

При ситуации совместного имущества, но без выделенной доли, четко отмеченного в документах о собственности, сумма налога просто делится между всеми поровну. Отметим, что все льготы по уплате налога сохранены. Всего 15 категорий льготников, среди которых как пенсионеры, инвалиды, многодетные семьи, военные и другие до 2020 года освобождаются от уплаты налогов при владении не более одного объекта налогооблагаемого имущества. Для получения информации о возможном отношении к льготной категории, а так же подтверждении категории льгот необходимо обратиться или в Росреестр или выполнить регистрацию и пройти идентификацию, а так же отправить официальный запрос на сайте Госуслуги.

Современный переход на дистанционное обслуживание позволяет вне зависимости от места проживания иметь доступ ко всем государственным услугам, все производится онлайн. Так же современный налог на недвижимость, исходя из законодательства и плавного перехода к полноценной оплате, имеет ставку пониженного коэффициента. Сама же ставка была снижена в 3-7 раз, по сравнению с предыдущей схемой расчета. Используя для того чтобы рассчитывать налог на недвижимость калькулятор, представленный на сайте, каждый собственник получает четкую необходимую к оплате сумму налогового бремени. Отметим, что дедлайн оплаты налога, в том числе за 2016 год наступает 1 декабря 2017 года.

Россияне увидят увеличение налогов уже в этом году. Налог на имущество сделается чувствительнее: в новых платёжках, которые получают собственники недвижимости, увеличиваются суммы к уплате. Это связано с тем, что понижающий коэффициент ставки налога на кадастровую стоимость недвижимости постепенно изменяется в сторону увеличения налога.

Налог на имущество по кадастровой оценке вводится в России постепенно: некоторые регионы на него перешли раньше, некоторые — недавно, некоторым это ещё предстоит, поэтому понижающий коэффициент может меняться от 0,2 до 0,6. Для тех регионов, где налог считается от инвентаризационной стоимости, изменяется коэффициент-дефлятор: Минфин увеличивает его, и размер налога увеличивается примерно теми же темпами, что и в регионах с кадастровым расчётом налогов.

Также налог может изменяться при пересчёте кадастровой стоимости (органы Росреестра периодически её обновляют). Рост налога считается одной из причин увеличения недовольства властью в среде граждан.

Что делать, если Вы не согласны с размером начисленного налога?

Срок уплаты налога на имущество в России до 3 декабря 2018 года. Не забудьте проверить свои налоги на сайте налоговой или госуслуг. Для проверки налоговых начислений достаточно знать свой ИНН.

Рекомендуем тщательно проверять все налоговые квитанции и коэффициенты, по которым Вам начислили налог. В случае, если Вы не согласны с размером налога, налоговой ставкой, налоговой базой (кадастровой стоимостью) с начислением суммы или налог рассчитан без учета Ваших льгот, можно подать заявление о перерасчете налога в отделении налоговой вашего города или на официальном сайте налоговой www.nalog.ru. Перерасчет будет выполнен в течение месяца, если на то есть основания. Например, есть образцы заявлений для перерасчета транспортного налога. Также заявления можно писать в свободной форме.

Важно знать, что для полного доступа в личный кабинет на сайте налоговой необходимо получить ключ (пароль) от своего личного кабинета в ближайшем отделении налоговой службы. Для этого с собой необходимо взять паспорт, СНИЛС и знать свой ИНН.

Закон подписан: новый расчет налога на имущество с 2019 года. Кому оставили льготы?

Президент подписал закон о новом порядке расчета налога на имущество физических лиц. Со вступлением нового закона в силу в России меняется порядок расчета налога, который платят граждане за свою недвижимость: дома, квартиры, земельные участки, гаражи и машино-места. Как теперь будет рассчитываться налог на имущество граждан России, начиная с 2019 года? Какой коэффициент применяется при расчете налога? Как будет применяться кадастровая стоимость при налогообложении недвижимости? Кому и какие льготы предусмотрены при уплате налога на имущество — квартиру, земельного участка, машино-места. Новая формула расчета налога на имущество, начиная с 2019 года. Примеры расчета налога на имущество.

Данный документ призван сдержать рост платежей собственников, вызванный кадастровой реформой. Сделать это по итогам своего Послания Федеральному Собранию глава государства поручил в марте этого года. Ранее уже сообщалось, что ведется работа по пересмотру расчета налога на имущество.

Как расчет налога ведется с 2015 по 2018 гг

Напомним, что поэтапный переход на расчет налога не по инвентаризационной, а по кадастровой стоимости недвижимости, которая ближе к рыночной, начался в нашей стране в 2015 году. За это время реформа стартовала в 64 регионах. Формула исчисления налога подразумевала ежегодное увеличение платежа на 20 процентов.

Авторы нововведения рассчитывали на то, что в первый год применения кадастровой стоимости граждане будут платить налог с повышающим коэффициентом 0,2, затем 0,4, 0,6, 0,8 соответственно.

И только с пятого года налог должен был уплачиваться в полном объеме. Однако реформа привела к резкому увеличению налоговой нагрузки на собственников недвижимости. Они начали массово оспаривать результаты кадастровой оценки в судах и комиссиях при Росреестре.

На это обстоятельство обратил внимание президент. В 28 регионах, включая Москву и Подмосковье, Татарстан, Новосибирскую, Новгородскую области, где реформа стартовала в 2015 году, повышающий коэффициент успел вырасти до 0,6.

Еще в 21 субъекте, который перешел на новые правила чуть позже, он увеличился до 0,4. Нагрузка на владельцев недвижимости стала еще более ощутимой и недовольных прибавилось.

Новый порядок расчета налога на имущество с 2019 г.

Со вступлением в силу нового закона, подписанного главой государства, корректируется механизм исчисления налога по кадастровой стоимости (налог на имущество, земельный налог).

Новый документ предполагает отказ от применения коэффициента 0,8 в формуле расчета налога. То есть коэффициент будет доходить до значения 0,6 и больше расти не будет.

Кроме того, поправки вводят ограничение в 10 процентов в части увеличения суммы налога к платежу за предыдущий год. Также они исключают возможность пересчета налога «задним числом», если корректировка не приводит к уменьшению платежа.

Что же касается оспаривания результатов кадастровой стоимости, то в том случае, если налогоплательщик сумел доказать, что она была рассчитана неверно, закон предписывает использовать при расчете налога измененную кадастровую стоимость.

Причем не с того года, в котором было подано заявление о несогласии с результатами оценки, а с момента, когда ошибочная стоимость начала применяться.

Ежегодное увеличение суммы налога на имущество по кадастровой стоимости теперь ограничено 10 процентами.

>Формула расчета и пример расчета налога

Новые понижающие коэффициенты

В 2019 году вся Россия переходит на исчисление налога на имущество физических лиц исходя из кадастровой стоимости объектов недвижимости. По этому принципу налог на имущество начали исчислять с 2015 года в первых 28 регионах. С 2016 года к ним добавился 21 регион, а в прошлом, 2017 году — еще 15 субъектов РФ.

Максимальная ставка налога составляет 0,1% от кадастровой стоимости объекта обложения. Но для комфортного перевода плательщиков на новую систему расчетов, чтобы избежать резкого увеличения суммы налога, была разработана система исчисления налога с понижающими коээфициентами. Каждый год коэффициент увеличивается, а вместе с ним растет и сумма налога, в частности:

- для регионов которые перешли на кадастровую стоимость с 2015 года, коэффициент за налоговый период 2017 года — 0,6;

- для регионов с 2016 года — коэффициентом 0,4;

- для регионов с 2017 года — коэффициент 0,2.

Рост составляет по 20% в год. Но Владимир Путин еще в конце прошлого года предложил уточнить механизм начисления налога на имущество физлиц, поскольку кадастровая стоимость, по которой начисляется налог, часто превышает рыночную. «Кадастровая стоимость недвижимости зачастую значительно превышает рыночную. Мы так не договаривались», — сказал тогда глава государства. И вот уже есть действующий закон, вступивший в силу с 4 августа, но распространивший действие на правоотношения прошлых лет. Поправки внесены в статью 408 НК РФ, и теперь сумма налога на имущество физлиц будет расти не более чем на 10% в год по сравнению с предыдущим годом. Для этого за 3 первых налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения будет применяться специальная формула с понижающим коэффициентом, который будет равен:

- 0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 НК РФ;

- 0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется по кадастровой стоимости;

- 0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется по кадастровой стоимости.

Начиная с четвертого налогового периода, в котором налоговая база определяется по кадастровой стоимости, исчисление суммы налога производится без учета формулы и понижающих коэффициентов, а его рост не должен превышать 10% в год. В 2018 году это правило будет применяться в 28 субъектах РФ, где налог исчисляется с коэффициентом 0,6.

Налог для физлиц – владельцев частей жилых домов, гаражей и машино-мест

Сообщается, что по отдельным объектам недвижимости Федеральным законом от 3 августа 2018 г. № 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации» снижен налог на имущество физлиц (информация ФНС России от 14 августа 2018 г.).

Так, для частей жилых домов установлен необлагаемый вычет в размере кадастровой стоимости 20 кв. м, ограничена предельная налоговая ставка не более 0,3% исходя из кадастровой стоимости, а также введена федеральная льгота, которая освобождает от уплаты налога на один объект.

Кроме того, введены единые условия налогообложения гаражей и машино-мест независимо от их места нахождения. Отменены особенности налогообложения гаражей и машино-мест в торгово-офисных объектах. Прежде они облагались по предельной налоговой ставке 2%, и к ним не применялись федеральные налоговые льготы. Теперь для таких гаражей и машино-мест, как и для иных аналогичных объектов, будет действовать предельная налоговая ставка не более 0,3%, а также федеральная льгота, освобождающая от уплаты налога.

Перечисленные изменения, как улучшающие положение налогоплательщиков, действуют с налогового периода 2017 года.

Налоговые льготы на имущество для категорий граждан

ЧИТАЙТЕ ПО ТЕМЕ:

Какие льготы оставят военным, инвалидам и другим работающим пенсионерам в 2018 году

В новом законе также предусмотрены налоговые льготы на детей-инвалидов и уточняется статус таких объектов недвижимости, как дома, квартиры, комнаты, гаражи и машино-места, для применения в их отношении налоговых вычетов и льготных ставок.

Надо учесть, что ранее собственники гаражей и машино-мест, расположенных в офисных и нежилых зданиях бытового назначения, при расчете налога не имели права претендовать на льготы и пониженные налоговые ставки в отличие от владельцев таких же объектов, расположенных в жилых домах. Теперь налоговые преимущества распространяются и на них.

Закон гарантирует, что положениям о новых налоговых льготах придается обратная сила. То есть будет производиться возврат налога или перерасчет. С 2015 года — в отношении налоговых льгот для детей-инвалидов, с 2017 года — по налогообложению гаражей и машино-мест, расположенных в объектах недвижимости торгового, офисного и бытового назначения.

Разумеется, закрепленные законом изменения могут привести к выпадению доходов региональных бюджетов в 2018 году в шесть миллиардов рублей. И это признают в Федеральной налоговой службе.

В то же время, правительство РФ, давая положительное заключение по поправкам, согласилось, что недополученные доходы должны быть компенсированы из федерального бюджета. Об этом рассказал глава Комитета Госдумы по бюджету и налогам Андрей Макаров.

По данным Росреестра, за шесть месяцев этого года комиссии по пересмотру кадастровой стоимости, созданные при Федеральной службе государственной регистрации, кадастра и картографии, рассмотрели почти 13 тысяч заявлений граждан в отношении более чем 20,2 тысячи объектов.

Причем свыше 60 процентов решений были приняты в пользу граждан. По сравнению с таким же периодом прошлого года число заявлений тех, кто не согласился с результатами кадастровой оценки своих земельных участков, квартир и домов, уменьшилось на 22 процента.

Как известно, до 1 января 2017 года кадастровую стоимость объектов недвижимости в России определяли независимые оценщики, а утверждали региональные и местные органы власти.

ЧИТАЙТЕ ПО ТЕМЕ:

Кадастровой оценкой недвижимости займутся роботы. В каких случаях стоит оспаривать оценку?

После вступления в силу Закона «О государственной кадастровой оценке» с 1 января 2017 года изменился подход к кадастровой оценке недвижимости. Он предусматривает введение института государственных кадастровых оценщиков и передачу полномочий по определению кадастровой стоимости государственным бюджетным учреждениям, которые будут на постоянной основе определять кадастровую стоимость.

Всю ответственность за работу новых государственных структур по проведению кадастровой оценки будет возложена на региональные органы власти.

Теперь кадастровая оценка будет проводиться по единой методике на всей территории России. Новый механизм направлен на недопущение ошибок и, как следствие, на сокращение количества обращений о пересмотре кадастровой стоимости, отмечают в Росреестре.

Также данный закон предусматривает переход на новые правила с 2020 года. Но регионы по своему желанию могут сделать это уже в 2018 году. По данным Росреестра, такое решение уже приняли региональные власти 36 регионов.

Порядок применения кадастровой стоимости при налогообложении недвижимости

C 1 января 2019 года порядок применения кадастровой стоимости при налогообложении недвижимости будет изменен. Соответствующий закон подписан Президентом РФ и опубликован в пятницу 3 августа на официальном интернет-портале правовой информации (Федеральный закон от 3 августа 2018 г. № 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налоговогокодекса Российской Федерации»).

Закон вводит единые правила применения кадастровой стоимости при определении налоговой базы по земельному налогу, налогу на имущество организаций и налогу на имущество физлиц. С 2019 года налогообложение недвижимости будет осуществляться только на основании кадастровой стоимости, внесенной в ЕГРН. А также в случае ее изменения в результате установления рыночной стоимости объекта недвижимости по решению комиссии при органе Росреестра или суда.

В случае изменения качественных или количественных характеристик объекта налогообложения, корректировка кадастровой стоимости будет учитываться со дня внесения сведений в ЕГРН, являющихся основанием для корректировки. При исправлении в ЕГРН технической ошибки или ее уменьшения в связи с исправлением других ошибок, новая измененная кадастровая стоимость будет применяться с той даты, с которой применялись сведения об ошибочной кадастровой стоимости. Если указанная стоимость изменится на основании установления рыночной стоимости объекта по решению комиссии или суда, то сведения об измененной стоимости будут учитываться с даты начала применения оспоренной кадастровой стоимости при определении налоговой базы.

Такие правила будут применяться в отношении сведений об изменении кадастровой стоимости, внесенных в ЕГРН по основаниям, возникшим с 1 января 2019 года.

Подписывайтесь на каналы «Informatio.ru» в TamTam или присоединяйтесь в Facebook, добавляйте нас в Яндекс.Дзен или приходите в группу ВКонтакте, если хотите быть в курсе главных событий в Москве и регионах РФ.

Теги: закон, кадастр, недвижимость, оценки