Содержание

- Бухгалтерские записи по списыванию компьютерного оборудования

- Распространенные ошибки при учете выбытия компьютерной техники

- Ответы на часто задаваемые вопросы

- Нюансы списания оргтехники для коммерческих компаний

- Нюансы списания оргтехники для бюджетников

- Утилизация компьютерной техники

- Что делать, если в списываемой оргтехнике присутствуют драгметаллы?

- Списание техники

- Что нужно знать?

- Особенности проведения процедуры

- Часто задаваемые вопросы

- Списание компьютерной и офисной техники

Бухгалтерские записи по списыванию компьютерного оборудования

Применяемый на сегодня порядок списания оргтехники обязателен для исполнения. Все сопутствующие действия должны документироваться и отображаться в учете по выбытию объекта.

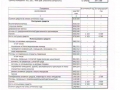

Основные счета для фиксирования операций — 08 (Вложения во внеоборотные активы) и 01 (ОС), 010 (износ ОС). К ним по необходимости открываются счета второго порядка (при проведении ремонта, модернизации и др.). Так, для учета выбытия оргтехники создается счет второго порядка 01.2 (Выбытие ОС). По ДТ указанного субсчета отображают цену ликвидируемой компьютерной единицы, а по КТ — накопившуюся амортизацию. Используемые бухгалтерские записи: (нажмите для раскрытия)

- ДТ 01 КТ 08 — принятие к учету объекта (изменение его первоначальной цены);

- ДТ 01 КТ 83 — изменение первоначальной цены объекта в случае его переоценки;

- ДТ 01.2 КТ 01.1 — первоначальная цена объекта при его выбытии списана;

- ДТ 02 КТ 01.2 — списание накопленной амортизации при выбытии;

- ДТ 10 КТ 91.1 — учтены детали с драгметаллами, которые получены при выбытии объекта;

- ДТ 08 КТ 10 — списываются компьютерные комплектующие.

При организации учета по выбытию компьютерной техники (ОС) следует руководствоваться Планом счетов и Инструкцией по его применению (утверждены приказом Минфина РФ № 94н от 31.10.2000 г. в ред. от 8.11.2010).

Распространенные ошибки при учете выбытия компьютерной техники

Неточности, ошибки, допускаемые при ведении учета ОС (оргтехники), существенно влияют на истинность бухгалтерской отчетности и экономических результатов. Наиболее частыми среди них являются:

- безосновательное списание;

- некорректность по корреспонденции счетов при отображении выбытия объекта (оргтехники);

- нарушение сроков по оприходованию поступившей компьютерной единицы (запчастей);

- продление срока полезного использования с искажением итогов экономической деятельности и др.

Подобные виды ошибок признаются нарушением правил ведения бухгалтерского учета

| Примеры некоторых ошибок

(описание) |

Правильный вариант |

| Ошибочное исчисление и отображение амортизации техники в бухучете;

причина — неправильное определение срока полезного использования объекта (компьютерной техники); следствие — искажение ежемесячной амортизации, себестоимости продукции (работ, услуг) |

Амортизацию начисляют с первого месяца, который идет вслед за месяцем принятия компьютерной техники к учету;

заканчивают начислять ее с первого месяца, который идет после выбытия техники либо абсолютного покрытия ее стоимости; срок полезного пользования компьютерной техники может устанавливаться главой организации; все траты, увеличивающие первоначальную цену, учитывают на счете 08; компьютер стоимостью до 40 000 руб. учитывают в составе материальной трат, больше 40 000 руб. — в числе ОС; ИТ- компании вправе учесть любой компьютер в материальных тратах, причем его цену через амортизацию им можно не списывать |

| Ошибочное определение первоначальной цены компьютерной единицы; неучтенные в первоначальной цене траты приводят к ее искажению | Первоначальная стоимость покупного компьютера включает траты не только на приобретение, но и на доведение купленной техники до состояния, пригодного к использованию, т. е. траты по приобретению надлежащих программ для работы компьютера; бухгалтерские записи оформляются исходя из сведений первичной (учетной) документации |

В зависимости от степени тяжести нарушения, обязанное лицо могут привлечь к дисциплинарной, административной ответственности сообразно соответствующим статьям ТК РФ и КоАП РФ (Читайте также статью ⇒ Приказ на списание объектов основных средств в 2018).

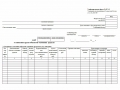

Пример 1. Бухгалтерские записи по поступлению — выбытию компьютера до наступления установленного срока

Организация приобрела персональный компьютер, который был учтен целым блоком. Спустя некоторое время он пришел в негодность. В результате неисправную компьютерную единицу списали ранее требуемого срока.

Бухгалтерия зафиксировала операции: цена покупки, НДС с ее стоимости и к вычету, покупка в составе ОС, начисление амортизации и собственно списание неисправной техники (начальная стоимость, износ, ущерб).

| Проводки по поступлению компьютера | Выбытие неисправной техники ранее требуемого срока |

| ДТ 08.4 КТ 60 — цена приобретения (компьютера);

ДТ 19 КТ 60 — НДС со стоимости приобретения; ДТ 01 КТ 08.4 — приобретение в состав ОС; ДТ 68 (НДС) КТ 19 — НДС к вычету; ДТ 26 КТ 02 — амортизация (на каждый месяц) |

ДТ 47 КТ 01 — первоначальная цена;

ДТ 02 КТ 47 — начисленный износ; ДТ 80 КТ 47 — ущерб от выбытия недоамортизированной компьютерной единицы |

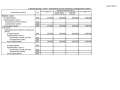

Пример 2. Списание материнской платы вследствие морального износа при проведении модернизации компьютера

Организация производит замену устаревшей материнской платы на усовершенствованную деталь. Новая деталь приобреталась в специализированном компьютерном салоне. Там же производилась замена платы. В этом случае имеет место модернизация компьютерной техники, т. к. целевое назначение замены платы — улучшение функционала и технических характеристик компьютера.

Бухгалтерия отображает покупку новой платы, траты на ее замену (оплату работ сторонней организации). Материнская плата по причине ее физического износа списывается. Первоначальная цена компьютерной единицы повышается за счет проведенной модернизации.

| Бухгалтерские записи | Характеристика |

| ДТ 10.5 КТ 60 | Покупка материнской платы |

| ДТ 19 КТ 60 | НДС по покупке |

| ДТ 08 КТ 10.5 | Устаревшая материнская плата (как компьютерные комплектующие) списана |

| ДТ 08 КТ 60 | Траты по замене старой платы идут на повышение цены модернизируемой компьютерной единицы |

| ДТ 19 КТ 60 | НДС по выполненным работам (замене платы) |

| ДТ 01 КТ 08 | Первоначальная цена компьютера повышена за счет произведенных трат |

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли вести учет компьютера по частям для его последующего списания частями?

Общепринятая точка зрения контролирующих органов сводится больше к тому, что нельзя. Основные детали, из которых состоит компьютер, — системный блок, клавиатура, монитор, мышь и др. Функционировать порознь, самостоятельно, вне компьютера они не могут. По этой причине перечисленные детали рассматриваются и учитываются в составе компьютера (общего объекта).

Допускается раздельный учет компьютера (по деталям) в двух случаях:

- Разный срок полезного использования деталей. Чаще всего это случается, когда компьютер покупали по запчастям. К примеру, у блока — 5 лет, у монитора — 2 года и т. д. Разница в сроках существенная и это является причиной отдельного учета компьютерных комплектующих.

- Составные части будут использоваться в разной комплектации оргтехники. Например, один монитор подключается к нескольким компьютерам.

Для целей учета запчастей, компьютерных комплектующих используется счет 10.

Вопрос №2: Когда можно списать компьютер по частям? (нажмите для раскрытия)

Если организация учитывает компьютерную технику по частям, то при необходимости. Например, при ремонте, когда требуется замена сломанной, изношенной детали. Ее списывают как вышедшую из строя на основании акта. В бухгалтерии эту операцию фиксируют как ДТ 20 (23,25, 26, 29, 44) КТ 10. Новую деталь, которую будут устанавливать взамен старой части, приходуют как запасную часть (либо ОС).

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

С формой акта списания можно ознакомиться в статье «Унифицированная форма № ОС-4 — акт о списании объекта ОС».

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

- «Оприходование материалов после демонтажа основных средств – проводки»;

- «Как оприходовать металлолом от списания основных средств?».

Нюансы списания оргтехники для бюджетников

Чтобы списать компьютерную технику, являющуюся объектом основных средств, учреждение должно организовать специальную постоянно действующую комиссию (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157). Списание основных средств осуществляется на основе ее решения.

При этом чтобы принять решение о списании с учета компьютерной техники, являющейся объектом учета основных средств, бюджетная организация должна проверить соблюдение нескольких критериев (п. 46 приказа Минфина РФ от 31.12.2016 № 257н), а именно, что она:

- не осуществляет контроль за списываемым объектом ОС;

- не осуществляет расходы, связанные с распоряжением им (владением и (или) пользованием);

- не имеет права на получение экономической выгоды и извлечение пользы от распоряжения (владения или пользования);

- не участвует в распоряжении (владении и (или) пользовании) выбывшим объектом, числящимся на учете,

- не использует его в той степени, которая предусматривалась при его признании;

- оценила величину дохода (расхода) от выбытия объекта;

- оценила прогнозируемые экономические выгоды или полезный потенциал, связанные с объектом, а также прогнозируемые (понесенные) затраты (убытки), связанные с его выбытием.

Решение комиссии о списании компьютера с бюджетного учета оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Форма акта утверждена приказом Минфина России от 30.03.2015 № 52н.

ОБРАТИТЕ ВНИМАНИЕ!

- Акт должен быть согласован с учредителем бюджетной организации, если списываемое имущество отнесено к особо ценному имуществу, которое закреплено собственником за бюджетным учреждением или которое приобретено бюджетным учреждением за счет средств, выделенных собственником на его приобретение (п. 3 ст. 298 ГК РФ). Так, Минздрав России, Минтруд России, Минспорта России, Росреестр России включили компьютеры в перечень особо ценного движимого имущества независимо от его стоимости. Поэтому если указанные структуры наделили бюджетное учреждение компьютерами, то их списание необходимо согласовывать с учредителями.

- Если особо ценное движимое имущество было приобретено за счет средств, полученных от приносящей доход деятельности, бюджетное учреждение вправе распоряжаться им самостоятельно (письмо Минфина России от 26.09.2012 № 02-06-10/3912). Согласование списания такого имущества с учредителем не требуется.

После подписания акта руководителем бюджетной организации совершаются действия по разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157).

О бухгалтерском учет списания основных средств в бюджетной организации читайте в этом материале.

Утилизация компьютерной техники

Компьютерное оборудование содержит в себе различные элементы, среди которых:

- вещества, опасные для окружающей среды, т. е. подпадающие под действие закона «Об отходах» от 24.06.1998 № 89-ФЗ;

- драгметаллы — благодаря драгоценной «начинке», на списываемый компьютер распространяется действие закона «О драгметаллах» от 26.03.1998 № 41-ФЗ, а также инструкций Минфина по специальному учету драгметаллов.

Таким образом, компьютерная техника относится к объектам, которые нельзя просто выкинуть на свалку при списании. Необходимо передать их для утилизации лицензированной специализированной компании. Порядок утилизации следует обозначить и утвердить в комплекте документов на списание.

ОБРАТИТЕ ВНИМАНИЕ! Если по общему правилу процесс списания компьютеров выглядит достаточно простым, то необходимость привлекать лицензированную компанию для утилизации может повлечь за собой и необходимость проведения дополнительной экспертизы оборудования специалистами утилизирующей компании.

О том, почему требуется контролировать отходы и как оформить акт инвентаризации отходов, читайте .

Что делать, если в списываемой оргтехнике присутствуют драгметаллы?

Информацию о наличии в списываемом компьютерном оборудовании драгметаллов обычно можно найти в техпаспорте на это оборудование. В случае утери техпаспорта компании следует провести экспертизу на содержание драгметаллов. Для этого нужно привлечь специалистов из лицензированной компании.

Наличие в списываемых компьютерах драгметаллов (а это порядка 80% случаев) означает, что

- Их необходимо передать для утилизации соответствующим образом лицензированной компании.

- Утилизирующая компания должна быть не только лицензирована по деятельности, связанной с обращением с опасными отходами, но иметь регистрационное удостоверение, выданное комитетом драгоценных металлов и драгоценных камней при Министерстве финансов Российской Федерации (постановление Правительства РФ от 25.06.1992 № 431).

Принимаемый порядок утилизации и экспертные заключения лицензированной компании должны найти свое отражение в документах на списание.

Расходы, связанные с утилизацией компьютерной техники, могут быть учтены в составе внереализационных расходов предприятия при расчете налога на прибыль (подп. 8 п. 1 ст. 265 НК РФ).

Списание техники

Порядок списания с баланса объектов основных средств по причине морального и (или) физического износа регулируется п.п.94 — 97 Методических указаний по бухгалтерскому учету основных средств (Приказ Минфина РФ №33н от 20.06.1998 г. (в ред. Приказа Минфина РФ от 28.03.2000 №32н)).

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации, приказом Руководителя может быть создана постоянно действующая Комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств. Как правило, в организациях нет особой отдельной Комиссии именно по списанию основных средств. Точно такие же требования по составу Комиссии, изложенные выше, применимы вообще к Комиссии по принятию к учету основных средств и по определению сроков их полезного использования на предприятии. Так что имеет смысл приказом руководителя предприятия создать постоянно действующую Комиссию по учету Основных средств и возложить на нее все те коллегиальные обязанности, которые должны сопровождать появление, функционирование и выбытие основных средств.

В компетенцию Комиссии входит:

Осмотр объекта, подлежащего списанию, с использованием необходимой технической документации, а также данных бухгалтерского учета, установление непригодности объекта к восстановлению и дальнейшему использованию

установление причин списания объекта (физический и моральный износ, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ, оказания услуг либо для управленческих нужд)

выявление лиц, по вине которых произошло преждевременное выбытие объектов основных средств из эксплуатации, внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством

установление возможности использования отдельных узлов, деталей, материалов списываемого объекта и их оценка исходя из цен возможного использования

осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определение их количества, веса

составление акта на списание основных средств (форма N ОС-4)

Результаты принятого комиссией решения оформляются актом на списание основных средств (форма N ОС-4) с указанием данных, характеризующих объект (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт утверждается руководителем организации.

Что нужно знать?

Перед рассмотрением данной темы определим, что такое основные средства. Без четкого понимания таких сведений не получится соблюсти все нормативные документы по учету объектов.

Необходимые термины

Основные средства являются частью имущества, что применяется как средство труда в производстве, при оказании услуг, управлении фирмой на протяжении года и более.

Натуральная форма таких объектов сохраняется. С учетом степени износа стоимость ОС будет уменьшаться и переноситься на себестоимость при помощи амортизации.

Цена основного средства с вычетом амортизационного накопления считается чистым основным средством. Это остаточная стоимость. ОС должны правильно отражаться в бухучете.

Зачем это нужно?

Задачи бухучета таких объектов:

- контролировать наличие ОС и их сохранность с того времени, как имущество приобретается и до момента, когда выбывает;

- правильно и своевременно начислять износ;

- получать информацию, чтобы провести правильные расчеты налога на имущество, что уплачивается в государственную казну;

- контролировать, правильно и эффективно ли используются средства на ремонт;

- контролировать эффективность применения ОС в течение установленного времени;

- получать сведения для подготовки отчетов о наличии и движении объектов.

Правовая база

Правила выбытия основных средств рассмотрены в пунктах 75-85 Методических указаний по бухгалтерскому учету ОС (Приказ от 13 октября 2003 № 91н).

Порядок ведения бухучета основных средств рассмотрены в ПБУ 6/01.

Особенности проведения процедуры

Для того чтобы соблюдать требования законодательства, стоит знать, как организовать и провести списание основных средств. Определим, по какой причине объект может выбывать и как такой процесс отразить в бухучете, на какие документы основываться.

Возможные причины (основания)

С баланса компании могут списываться здания, оборудование, материалы, транспорт, что считается ОС, если они стали негодными, когда имеет место:

- физический износ, когда объект становится не пригодным для дальнейшего использования;

- аварийная ситуация;

- стихийное бедствие;

- нарушение нормальных условий использования и т. д.

Списываются и объекты, которые морально устарели при строительстве, расширении, реконструкции и техническом перевооружении компании, цеха и иных объектов.

Имущественные объекты стоит списывать и тогда, когда нельзя их восстановить, или это будет нецелесообразным действием в экономическом плане.

Еще есть такие основания для списания:

- объект продается стороннему предприятию или физическому лицу;

- ОС передается сторонним лицам на безвозмездной основе или меняет его на иное имущество;

- пополняется уставной капитал иной фирмы за счета ОС;

- объект сдается в аренду или лизинг.

Нельзя списывать ОС в таком случае:

| Капитальные строения и иные виды имущества | Должны быть модернизированы или реконструированы, и не участвуют в работе фирмы, также в случае временной консервации |

| Объект передают от одних подразделений | К иным в рамках одного предприятия (готовят акт приемки-передачи) |

В таких ситуациях объекты и далее считаются ОС компании, и не возникает основания для проведения процедуры списания

Документальное оформление

Стадии проведения процедуры:

- Создается комиссия по выбытию объекта, что должна утверждаться приказом руководителя предприятия.

- Оформляется соответствующее заключение членами комиссии, когда проверено выбывающий объект.

- Подписывается приказ о списании или частичной ликвидации руководством.

- Составляется акт о том, что ОС списывается (основание – приказ директора).

- Изменяют сведения в инвентарных карточках ОС.

- Операция отражается в бухгалтерском учете.

При выбытии имущества могут составляться такие документы:

| Акт ОС-1 | Для любого ОС, кроме капитального строения |

| ОС-1а | Для сооружения и здания |

| ОС-1б | Если осуществляется групповая передача объектов (Постановление от 21.01.2003 № 7) |

| Бланк формы ОС 4, 4а и т. д | — |

То есть, должны готовиться документы, что могут подтвердить списание ОС, а также будут отражать аргументы по поводу отсутствия возможностей дальнейшего применения объекта.

Акт о списании составляется после того, как объект ликвидируется (пункт 78 Методических указаний). Отметка о том, что ОС выбывает, делается в инвентарных карточках ОС (форма ОС-6, 6а, 6б).

Акты готовят в 2 экземплярах. Ставится подпись членов комиссии, что назначена руководством. Первый образец будет передан бухгалтеру, второй останется у лица, что несет ответственность за сохранность ОС.

Это также основание, чтобы сдать объект на склад и продать элементы, что остались при списании. Если списывается транспорт, то в бухгалтерию стоит представить не только акт, но и справку, что подтвердит снятие машины с учета в ГАИ.

Если поступают материалы и элементы списываемого ОС, составляют накладную (форма М-11), а также акт (форма М-35).

Дефектная ведомость

Дефектная ведомость составляется, как:

| Обоснование | Того, что списание является экономически целесообразным |

| Источник информации в рамках фирмы | Чтобы можно было провести анализ причины выхода ОС из строя |

| Документ, в котором отражается обоснование эксперта | Для списания для собственника предприятия, инвестора, иного заинтересованного лица |

В ведомости отражают данные, что будут подтверждать факт невозможности эксплуатации имущества.

Указывают такие сведения:

| Название предприятия | Структурных подразделений, в которых ОС числился |

| Сведения о техническом специалисте | Что проводит экспертизу объекта и устанавливает, что его нельзя далее использовать |

| Список ОС | Что были осмотрены экспертом, инвентарный и заводской номер |

| Данные | О неисправности и дефекте |

| Заключение эксперта | О том, что ОС целесообразно списывать |

| Подписи экспертов | — |

Служебная записка (образец)

Еще один документ, который должен составляться – служебная записка. Ее можно написать произвольно, но учитывая такие рекомендации:

- справа отразите должность и ФИО адресата;

- пропишите название документа;

- поставьте дату и регистрационный номер;

- отразите предмет записки;

- опишите ситуацию;

- далее ставится подпись должностного лица.

Служебную записку оформляют так:

- используют лист А4, шрифт — Times New Roman, 14 размер;

- дата ставится арабскими цифрами;

- название документа отражается посередине или слева.

Служебная записка на списание ОС нужна в том случае, если объект испорчен или материальная техническая база устарела. Такие документы связаны с записками о покупке и похожи по спецификации.

Составляется записка начальником отдела:

Заключение комиссии (пример)

Чтобы определить непригодность, невозможность применения ОС, а также для составления необходимых документов для оформления списания, на предприятии должна создаваться комиссия.

В ее составе должны быть:

- главный инженер или зам руководства;

- председатель комиссии;

- начальники подразделения;

- главбух или его зам;

- лица, что ответственны за сохранность ОС;

- иные лица на усмотрение директора.

Комиссия обязана осматривать основное средство, что должно списываться, используя данные техпаспорта, поэтажного плана, иной документации.

Она:

| Определяет | По какой причине может списываться объект |

| Устанавливает | Можно ли эксплуатировать отдельные узлы, детали, материалы |

| Контролирует изъятие | Годного узла, материалов из объекта |

| Составляет акты | На списание определенного объекта |

То есть, для проведения процедуры списания должно быть принято соответствующее решение комиссии.

По итогам проведенной работы комиссия должна составить заключение, которое может быть представлено в виде отдельного документа или акта на списание основных средств

Классификатор основных средств по амортизационным группам смотрите в статье: классификатор основных средств.

Классификатор основных средств по амортизационным группам смотрите в статье: классификатор основных средств.

Что это амортизация основных средств, .

В законодательстве нет требования по оформлению такого документа. Но с целью подробного обоснования списания лучше оформляйте самостоятельную справку.

Пример заключения комиссии:

Не прописывается в нормативной документации и требований по подготовке приказов на списание ОС. Но в акте стоит отражать основание составления, да и налоговые органы могут приказ затребовать при проверке.

Образец приказа:

На базе приказа стоит подготовить акт формы ОС-4, 4а, 4б. далее будет сделана запись в инвентарной карточке о выбытии объекта, которая хранится на фирме 5 лет.

Может составляться протокол комиссии по списанию основных средств, образец которого вы найдете в интернете.

Отражение проводками в бухучете

Все затраты, что связаны с выбытием или списание ОС, должны включаться в операционные (пункт 11 ПБУ 10/99).

При ликвидации старого оборудования организация может получить определенные запчасти или материалы. Комиссией дается их оценка в соответствии с рыночной ценой. Бухгалтером такая прибыль также включается в операционные.

Если списывается с баланса станок или иной вид оборудования, сначала имеет место списание амортизационного начисления по Дт 02 Кт 01.

Так по счету 01 формируют остаточную стоимость выбывающих ОС. Такие суммы относятся в Дт 91 (Дт 91/2 Кт 01). В Дт 91 стоит записать иные затраты, что связаны с проведением демонтажа.

Финансовые результаты по списанию отражаются на счете 99. Чтобы вести учет машин, специалист открывает к счету 01 субсчет по выбытию ОС.

С нулевой остаточной стоимостью

Если компанией и далее используется объект, что имеет нулевую остаточную стоимость, тогда в учете не делается никакой дополнительной записи.

Такие имущественные объекты и далее будут числиться на балансе фирмы по нулевой цене. Если предприятием такое имущество не будет эксплуатироваться, его ликвидируют и списывают (Дт 91 Кт 01).

Если объект в полной мере самортизирован, значит, его цену учтено в затратах. Когда показатели в налоговом учете равны нулю, такие средства не участвуют, когда формируются затраты для налога на прибыль.

А значит, стоит ОС учитывать в налоговом учете (ст. 313 НК). Остаточную стоимость ОС и расходы, что связаны с ликвидацией, стоит отразить в составе иных затрат в том периоде, к которому они отнесены (пункт 11 ПБУ 10/99).

Актуальны проводки. Представим использование проводок в таблице:

| Дт 01 Кт 01 | Списывается первичная цена ОС |

| Дт 02 Кт 01 | Списывается вся сумма амортизационного начисления |

| Дт 91/2 Кт 01 | Списание остаточной стоимости ОС, что передается |

| Дт 58 Кт 91/1 | Денежная оценка вклада в уставной капитал, что согласована сторонами |

| Дт 91/9 Кт 99 | Отражен доход |

| Дт 99 Кт 91/1 | Убыток |

Если ликвидация ОС проводится специальным подразделением компании, то затраты на осуществление таких работ отражаются с помощью проводок:

| Дт 23 Кт 70, 68, 69 | Затраты, понесенные при ликвидации объекта |

| Дт 91/2 Кт 23 | Списание затрат при ликвидации имущества |

| Дт 91/2 Кт 70, 69, 68, 10 | Учтено затраты на проведение ликвидации ОС, если нет вспомогательных подразделений |

| Дт 91/2 Кт 60 | Учтено затраты на ликвидационную процедуру, что была выполнена подрядчиком |

| Дт 19 Кт 60 | Учтено НДС, что предъявил подрядчик, что провел ликвидацию |

Амортизации ОС

Амортизируемой имущество компании – объекты такого плана:

- основные средства, что переданы предприятию на безвозмездной основе;

- объекты, причисляемые к жилому фонду;

- ОС некоммерческой фирмы;

- многолетнее насаждение и т. д.

Амортизация начисляется с того времени, как производственные активы поставлены на учет и до того момента, как будет в полной мере погашено стоимость или ОС будет списано при износе.

Все проводки по амортизационным отчислениям ведут по счету 02 бухучета. В Кт по балансовым, пассивным счетам отражают сумму начислений на определенное ОС.

По Дт списывают амортизационную сумму при выбытии внеоборотных активов. Амортизация может начисляться такими методами:

- линейным;

- списанием по сроку, в течение которого объект будет полезен;

- по уменьшаемому остатку;

- списанием в пропорциональном соотношении объему производства товара.

Методы выбираются предприятием самостоятельно, и отражаются в учетной политике. Делают проводки, начисляя амортизацию:

Дт 20, 23, 25, 26, 29, 44 Кт 02

Учитывая выбранную схему начислений, определенную по инвентарным объектам фонда сумму проводят по Кт 02. В то же время такие расходы могут увеличить себестоимость товара подразделений, где эксплуатируется основное средство.

Торговая фирма должна включать начисления по амортизации в издержки. И тогда актуально использование Дт 44. По всем видам объектов целесообразно ведение аналитического учета по счету 01, и такого учета инвентарных единиц по Кт 02.

Процедура списания амортизации имущества отражается проводками в каждом необходимом регистре и счете бухучета, учета управленческого и налогового плана при снятии его с баланса фирмы.

Внеоборотные нематериальные активы (патент, товарный знак, право на изобретение и т. д.) принимаются и ставятся на учет комиссией, которая должна подписать акт приема.

Она же установит первичную цену, отразив ее в балансовом активе. Ведение учета нематериальных активов осуществляется на счете 04 – активном счете.

При этом учет такой же, как при ведении операций по счетам учета основных средств. При использовании активов такого плана амортизация начисляется при моральном износе объектов. Начисления производятся каждый месяц.

Финансовый результат значения не имеет. Расчет осуществляется на базе первичных показателей, по которым нематериальные активы ставят на бухучет.

Амортизация отражается на пассивном счете 05, сумму копят по Кт 05, а списывают ее при выбытии активов (Дт 20, 23, 26, 29 Кт 05).

Пришедшего в негодность

Процедура списания объекта, что пришел в негодность, имеет свои учетные особенности с учетом:

- норматива списания;

- наличий доказательств виновности работника предприятия или иного лица в том, что материалы испорчены.

Цена испорченного ОС списывается в рамках норматива естественной убыли на счет расходов на производство, а свыше норматива – за счет виновного лица или на иные затраты.

Бухгалтера могут списывать малоценные и быстроизнашивающиеся объекты при передаче их в использование, или вести учет равномерно. Выбранные способы указывают в учетной политике.

Стоимостный показатель в 100 000 руб., что утвержден с 2019 года на налоговом учете, чтобы разграничить ОС и малоценки, в бухучете не действителен. Бухгалтерская малоценка – объекты, цена которых не больше 40 000.

Такого же порядка списания стоит придерживаться и для инвентаря, хозяйственных принадлежностей, состав которых в законодательных документах не отражается.

В Общих случаях это:

- мебель для офиса;

- кухонные приборы;

- электрооборудование;

- иные объекты (инвентарь, что используется при уборке территории, средство для тушения пожара).

Списание материала осуществляется по Кт счета 10. По дебету это будет счет 20, 23, 25, 26, 91, 99.

| Дт 20 Кт 10 | Списывают цену материала, что применяется в основном производстве |

| Дт 23 Кт 10 | Учитывают затраты материала, что отпущен для вспомогательного производства |

| Дт 94 Кт 10 | Списано балансовую стоимость материала в случае его порчи, моральном старении |

| Дт 99 Кт 10 | Списываются материалы, что утрачены при стихийном бедствии |

| Дт 91.2 Кт 10 | Выбывают объекты (осуществляется их безвозмездная передача) |

Чтобы определить, целесообразно ли использовать ОС и далее, стоит создать комиссию (п. 77 Методуказаний № 91н). Чтобы списать объект, который стал непригодным, готовят соответствующую документацию.

Остаточную цену объектов списывают с Кт 01 субсчета по выбытию ОС в Дт 91 субсчета по прочим затратам. В такой ситуации показатель остаточной стоимости равен нулю, поскольку амортизацию начислено в полной мере.

Затраты, что связаны с ликвидацией оборудования, списывают в Дт 91/2 Кт 23.

Ценности материального плана, что остались при списании непригодного для восстановления и дальнейшего использования ОС, должны приходоваться по рыночной цене на момент списания. Соответствующую сумму зачислят на финансовый результат.

Такие правила учета устанавливаются п. 54 Положения № 34н. Принимать к учету непригодные запасные части, металлолом стоит по Дт 10 Кт 91/1.

Самортизированного объекта

Если объект изношен, при списании будет проведено операцию:

- списания начальной стоимости;

- списания амортизации;

- списания с амортизированных объектов.

| Дт 01.09 Кт 01.01 | Отражение начальной стоимости |

| Дт 02.01 Кт 01.09 | Отражение амортизации |

| Дт 91.01 Кт 01.09 | Отражение суммы после амортизационных отчислений |

Часто задаваемые вопросы

Необходимо знать не только порядок списания основных средств с баланса предприятия, но и установленные нормы. Рассмотрим, о каких лимитах может идти речь, а также необходима ли утилизация.

Существует ли лимит?

Основные средство, что имеет стоимость до 40 000 руб., может списываться сразу. А с 2019 года объекты стоимостью до 100000 рублей – это не ОС. Итак, стоимостные рамки для признания объектов амортизируемыми, увеличено с 40 тыс. до 100 тыс.

Минимальные сроки полезного применения и далее остаются не меньше года (ФЗ № 150 от 8 июня 2019).

Рамки цен малоценных активов увеличены до 40 тыс., о чем сказано в п. 5 ПБУ 6/01. Все объекты со стоимостью до 40 тыс., могут включаться в состав материального производственного запаса, даже когда срок использования больше года.

В бухучете устанавливается пороговая стоимость так же, как в налоговом учете.

Если в учетной политике с целью налогообложения компания решает равномерно списывать имущество ценой до 100 тыс., не учитывая используемый в бухучете лимит в 40 тыс., то в налоговом учете объекты со стоимостью до 40000 рублей нужно списывать на протяжении установленного периода.

В бухучете списание осуществляется одновременно при вводе ОС в эксплуатацию.

Но так не будут сближаться данные бухучета и налогового учета. а значит, чтобы сблизить доход, определенный по сведениях бухучета, и дохода, определенного по сведениям налогового учета стоимостные лимиты должны определяться в рамках 40-100 тыс.

Утилизация ОС

В обязательном порядке нужно утилизировать списанные основные средства. В компании такие процедуры осуществляются на основании оправдательной документации.

Как произвести расчет остаточной стоимости основных средств для налога на имущество узнайте из статьи: расчет по основным средствам.

Как произвести расчет остаточной стоимости основных средств для налога на имущество узнайте из статьи: расчет по основным средствам.

Какая это стоимость — балансовая стоимость основных средств, .

Как узнать срок полезного использования основных средств, .

Списание оформляют приказами или иными документами. Если же речи идет об объекте, что является ценным, тогда нужно получать разрешение собственника предприятия. Пока документы не будут оформлены, утилизировать объекты нельзя.

Если у вас есть ОС, то рано или поздно вам придется пройти процедуру их списания. А ведь при выбытии объекта есть немало нюансов, которые стоит учитывать.

Необходимо не только правильно организовать бухгалтерский учет, использовать необходимые проводки, но и знать, какие документы стоит подготовить.

Но помните, что перед проведением любой операции лучше изучить актуальные нормы законодательства, чтобы не наломать дров.

Предыдущая статья: Классификатор основных средств Следующая статья: Виды основных средств

Списание компьютерной и офисной техники

Подобные виды ошибок признаются нарушением правил ведения бухгалтерского учета Примеры некоторых ошибок (описание) Правильный вариант Ошибочное исчисление и отображение амортизации техники в бухучете; причина — неправильное определение срока полезного использования объекта (компьютерной техники); следствие — искажение ежемесячной амортизации, себестоимости продукции (работ, услуг) Амортизацию начисляют с первого месяца, который идет вслед за месяцем принятия компьютерной техники к учету; заканчивают начислять ее с первого месяца, который идет после выбытия техники либо абсолютного покрытия ее стоимости; срок полезного пользования компьютерной техники может устанавливаться главой организации; все траты, увеличивающие первоначальную цену, учитывают на счете 08; компьютер стоимостью до 40 000 руб. учитывают в составе материальной трат, больше 40 000 руб.

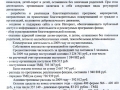

Таким образом, часть средств, полученных от сдачи лома и отходов золота, платины, металлов платиновой группы, драгоценных камней и серебра, подлежит перечислению в государственный бюджет в указанном выше размере, а остальные средства остаются в распоряжении учреждения и направляются на цели, предусмотренные БКУ. В противовес этому средства, которые учреждения получают от реализации металлолома черных, цветных металлов или их сплавов, остаются в их распоряжении в полном объеме. Согласно ч. 4 ст.13 БКУ поступления за сданные в виде лома и отходов черные, цветные, драгоценные металлы, драгоценные камни, которые в соответствии с действующим законодательством остаются в распоряжении бюджетных учреждений, относятся к подгруппе 4 первой группы собственных поступлений бюджетных учреждений (поступления бюджетных учреждений от реализации имущества) и зачисляются в доходы специального фонда.

Уничтожать, сдавать в лом из цветных и черных металлов технику, аппаратуру, приборы и другие изделия, содержащие драгоценные металлы и драгоценные камни, без предварительного их изъятия и одновременного оприходования годных для дальнейшего использования деталей, запрещается(п. 26 Порядка № 1314). Следует отметить, что средства за сданные драгоценные металлы и металлолом перечисляются специализированным предприятием на специальный регистрационный счет бюджетного учреждения.

Если же бюджетное учреждение не имеет такого счета в органах Госказначейства, его придется открыть, руководствуясь при этом нормами Порядка открытия и закрытия счетов в национальной валюте в органах Государственного казначейства Украины, утвержденного приказом Госказначейства от 02.12.2002 г. № 221. Заметим, что согласно п.п.