Содержание

- В каких случаях возвращается неправильно начисленная зарплата

- Когда можно вернуть излишне начисленную и выплаченную заработную плату

- Как вернуть неправильно выплаченную зарплату

- Акт об обнаружении счетной ошибки, уведомление работника, приказ об удержании с зарплаты

- Можно ли взыскать переплату с виновного бухгалтера

- Что такое счетная ошибка?

- Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

- Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

- Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

- Бухгалтерский учет

- Как вернуть излишне выплаченную работнику сумму заработной платы?

- Верховный Суд РФ разъяснил, когда взыскание с работника излишне выплаченной зарплаты невозможно

В каких случаях возвращается неправильно начисленная зарплата

В некоторых случаях необходимо вернуть излишне начисленную зарплату.

Если зарплата начислена в меньшем размере, то нанимателю просто нужно компенсировать работнику недостающую сумму. В дополнение к этому правильным будет составление бухгалтерской справки и докладной записки директору компании.

В обратном случае, при возврате излишне начисленного жалования, возникают определенные затруднения, потому что в соответствии со ст. 137 ТК РФ сумма может быть удержана в ряде инцидентов. Это такие случаи:

- отпускные за неотработанные дни отпуска — обычно ситуация возникает при увольнении сотрудника. Невозможно удержать сумму, если человек попал под сокращение, ушел на военную службу или временно заменял работника, уже вышедшего;

- неотработанные авансы в счет зарплаты — может возникнуть, если служащий не отработал положенное количество часов и ушел в отпуск до конца месяца;

- выданные подотчетные суммы — командировочные;

- выплаты при невыполнении норм труда — возмещение возможно лишь после обращения в суд, где будет установлена вина сотрудника;

- арифметическая ошибка бухгалтера;

- незаконные действия работника, которые повлекли за собой ошибку.

Взыскание зарплаты может удержаться только с письменного согласия работника. В большинстве случаев вопрос решается бесконфликтно и сотрудник самостоятельно возвращает деньги в кассу.

Однако бухгалтеру стоит учитывать, что не все служащие могут пойти навстречу.

Когда можно вернуть излишне начисленную и выплаченную заработную плату

В ч. 4 ст. 137 Трудового кодекса РФ содержится исчерпывающий список ситуаций, когда может быть взыскана излишне выплаченная зарплата работнику. Это:

- счетная ошибка;

- вина работника в невыполнении им норм труда или простое;

- неправомерные действия работника.

Определение понятия «счетная ошибка» в действующем законодательстве не содержится, но можно ориентироваться на разъяснение, данное Рострудом в письме от 01.10.2012 № 1286-6-1: это арифметическая ошибка, т. е. допущенная при проведении арифметических расчетов.

Технический сбой в программе, начисляющей зарплату, может признаваться счетной ошибкой, а может и нет. Судебная позиция по этому вопросу противоречива:

- Согласно апелляционному определению Свердловского областного суда от 21.04.2016 по делу № 33-7642/2016 технические ошибки счетными не являются.

- В определении Самарского областного суда от 18.01.2012 № 33-302/2012 говорится о том, что арифметическая ошибка возникает при ручном счете, а техническая (сбой программного обеспечения) — при автоматизированном. В обоих случаях это является счетной ошибкой.

Если речь идет о виновных действиях работника, необходимо оформить документы, подтверждающие данный факт: зафиксировать простой актом, сообщить в полицию о факте хищения средств бухгалтером, начислившим себе лишнюю зарплату.

Как вернуть неправильно выплаченную зарплату

У работодателя имеется 3 варианта возврата излишне начисленной и выплаченной заработной платы:

- Договориться с работником о добровольном внесении последним лишних денег в кассу предприятия.

- С согласия работника производить удержания из его зарплаты.

- Обратиться в суд для принудительного взыскания долга с работника.

В любом случае при обнаружении переплаты составляется акт, где фиксируется факт ошибки и сумма излишне выплаченной ЗП.

ВАЖНО! Из положений ст. 137 ТК РФ и анализа судебной практики можно определить ситуации, в которых счетная ошибка не возникает. Это оплата отпуска более длительной продолжительности, выплата премии в большем размере, получение двойной зарплаты (определение ВС РФ от 20.01.2012 № 59-В11-17 и т. д.).

Копия акта и уведомление о необходимости вернуть излишне полученную зарплату направляются работнику.

Работник либо вносит средства в кассу по приходно-кассовому ордеру, либо дает согласие на удержания из зарплаты.

ОБРАТИТЕ ВНИМАНИЕ! Список оснований для произведения удержаний из зарплаты является закрытым, счетная ошибка и простой либо невыполнение работником обусловленных договором норм труда в этот список входят (абз. 3 ч. 2 ст. 137 ТК РФ).

Согласно письму Роструда от 09.08.2007 № 3044-6-0 от работника должно быть получено письменное согласие о перечислениях из его ЗП в пользу организации на основании того, что он получил больше, чем должен был, в результате счетной ошибки. Тогда у работодателя появится право на издание приказа об удержаниях из зарплаты (ч. 3 ст. 137 ТК РФ).

Акт об обнаружении счетной ошибки, уведомление работника, приказ об удержании с зарплаты

Для фиксирования юридического факта счетной ошибки составляется комиссионный акт. В состав комиссии можно включить главного бухгалтера, бухгалтера по зарплате и др.

В акте указывается, где, когда и кем была обнаружена ошибка, причина ее совершения, размер излишне выплаченной заработной платы. Акт составляется в 2 экземплярах, его подписывают все члены комиссии.

Один экземпляр акта вручается/отправляется работнику вместе с уведомлением о необходимости вернуть излишне полученную ЗП. В уведомлении указывается сумма и дата, до которой долг нужно погасить.

В ответ на полученное уведомление работник вносит деньги на счет организации либо дает свое согласие на удержание из зарплаты в погашение долга.

В течение месяца после истечения срока, данного на добровольное внесение средств в кассу / на расчетный счет фирмы, работодатель издает приказ об удержании из зарплаты (ч. 2 ст. 137 ТК РФ).

Приказ содержит:

- поручение бухгалтеру совершать удержания;

- Ф. И. О. и должность сотрудника-должника;

- размеры удержаний;

- основание для совершения этих операций.

Отказ или молчание работника в ответ на уведомление не дают права высчитывать с него излишне уплаченную зарплату. В таком случае работодателю остается только судебный порядок взыскания переплаты.

Можно ли взыскать переплату с виновного бухгалтера

У работодателя есть возможность привлечения к материальной ответственности бухгалтера, поскольку в результате его некорректных действий и невозможности взыскания излишне перечисленных средств с работника организация понесла ущерб.

Здесь возможны 2 варианта:

- Если с бухгалтером подписан договор о полной материальной ответственности в соответствии со ст. 244 ТК РФ, с него взыскивается вся сумма переплаты.

- Если договор о материальной ответственности с бухгалтером не заключен, то ущерб с него взыскивается в порядке ст. 238 ТК РФ в пределах одной среднемесячной зарплаты.

Как указывается в письме Роструда от 19.10.2006 № 1746-6-1, материальная ответственность возможна только при совпадении следующих условий:

- противоправного деяния;

- причинной связи между противоправным действием и материальным ущербом;

- виновного отношения к содеянному.

В любом случае должен быть составлен акт, в котором указывается размер ущерба и причина его возникновения (ст. 247 ТК РФ).

Распоряжение об удержании с зарплаты бухгалтера в возмещение ущерба выносится работодателем в течение месяца со дня составления акта.

Если месяц прошел или бухгалтер не согласен гасить долг свыше среднемесячной зарплаты, взыскание происходит в судебном порядке (ч. 2 ст. 248 ТК РФ).

Итак, возврат заработной платы, излишне уплаченной работающему или уже уволенному сотруднику, возможен в случаях, прямо указанных в законе. Таковыми являются счетная ошибка, невыполнение работником норм труда, совершение им неправомерных действий, приведших к необоснованному увеличению зарплаты.

Работодатель может требовать возврата денег как в добровольном, так и в судебном порядке. Если возвратить средства не удалось, нанесенный организации ущерб покрывает бухгалтер, допустивший ошибку.

На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

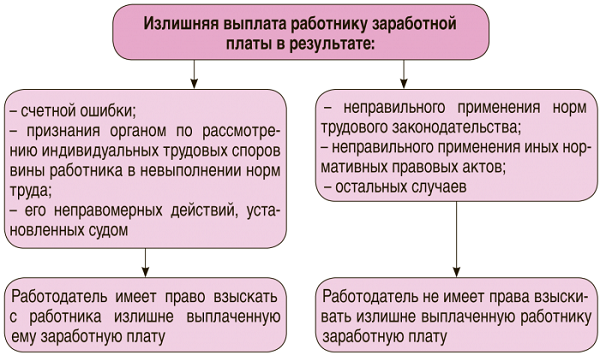

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

|

Излишне выплаченная заработная плата в результате: |

|

|

– счетной ошибки; – признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда; – его неправомерных действий, установленных судом. |

– неправильного применения норм трудового законодательства; – неправильного применения иных нормативных правовых актов; – остальных случаев. |

|

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату

|

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату

|

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286‑6‑1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).

| Счетные ошибки | Не счетные ошибки |

| Арифметическая ошибка, например, при сложении составных частей заработной платы.

Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17) |

Неправильное применение норм законодательства, например:

– оплата отпуска большей продолжительности; – оплата всех часов сверхурочной работы в двойном размере. Неправильное применение нормативно-правовых актов организации, в том числе: – выплата премии в большем размере; – начисление дополнительных выплат, которые не установлены данному работнику |

| Ошибка в результате сбоя бухгалтерской программы.

Примечание: в настоящее время сложилась противоречивая судебная практика: – сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012); – сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013) |

Получение работником заработной платы:

– дважды; – в большем размере из-за технической ошибки при вводе данных. Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11‑17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными |

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

- Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32.

- Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр. 32.

К сведению

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от 09.08.2007 № 3044‑6‑0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Обратите внимание

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.

Учреждение имеет право обратиться в суд, так как согласно ст. 1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

К сведению

При обращении в суд работодателю необходимо подготовить:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате заработной платы;

- акт комиссии о выявленной счетной ошибке;

- уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

К сведению

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

|

Договор о материальной ответственности |

|

|

Заключен |

Не заключен |

|

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату

|

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату

|

|

– издать приказ о создании комиссии для установления причин и размера ущерба; – потребовать от виновного сотрудника пояснительную записку; – составить акт об ущербе; – издать приказ о возмещении виновным сотрудником суммы ущерба

|

– издать приказ о создании комиссии для установления причин и размера ущерба; – потребовать от виновного сотрудника пояснительную записку; – если сотрудник отказывается давать пояснения, составить соответствующий акт; |

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей средний месячный заработок, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

К сведению

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Бухгалтерский учет

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы на выплату заработной платы относятся на подстатью 211 «Заработная плата» КОСГУ. Учет расчетов по оплате труда ведется на счете 0 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н). Следовательно, типовые операции по возврату излишне выплаченной заработной платы будут отражаться следующим образом:

| Казенное учреждение (Инструкция № 162н*) | Бюджетное учреждение (Инструкция № 174н**) | Автономное учреждение (Инструкция № 183н***) | |||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| Начислена заработная плата | |||||||

| 1 401 20 211 | 1 302 11 730 | 0 109 60 211

0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 |

0 302 11 730 | 0 109 60 211

0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 |

0 302 11 000 | ||

| Перечислена сумма заработной платы с лицевого счета учреждения на банковскую карту сотрудника | |||||||

| 0 302 11 830 | 1 304 05 211 | 0 302 11 830 | 0 201 11 610 | 0 302 11 000 | 0 201 11 000 | ||

| Отражена излишне начисленная заработная плата методом «красное сторно» |

|||||||

| 1 401 20 211 | 1 302 11 730 | 0 401 20 211 | 0 302 11 730 | 0 401 20 211 | 0 302 11 000 | ||

| 1 209 30 560 | 1 302 11 730 | 0 209 30 560 | 0 302 11 730 | 0 209 30 000 | 0 302 11 000 | ||

| Отражены внесенные в кассу суммы излишне полученной заработной платы | |||||||

| 1 201 34 510 | 1 209 30 660 | 0 201 34 510 | 0 209 30 660 | 0 201 34 000 | 0 209 30 000 | ||

| Отражено внесение наличных денежных средств на счет на основании расходного кассового ордера, квитанции к объявлению на взнос наличными | |||||||

| 1 210 03 560 | 1 201 34 610 | 0 210 03 560 | 0 201 34 610 | 0 210 03 000 | 0 201 34 000 | ||

| Отражено зачисление наличных денежных средств на счет на основании выписки с лицевого (банковского) счета | |||||||

| 1 304 05 211 | 1 210 03 660 | 0 201 11 510 | 0 210 03 660 | 0 201 11 000 | 0 210 03 000 | ||

*

Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

**

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

***

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

* *

В заключение еще раз обратим ваше внимание на основные моменты, связанные с возвратом излишне выплаченной сотруднику заработной платы.

1. Учреждение имеет право вернуть излишне выплаченную работнику сумму заработной платы только в строго установленных случаях:

- если была допущена счетная ошибка;

- при признании органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

- если выплата работнику излишней заработной платы произошла в связи с его неправомерными действиями, установленными судом.

2. В случае обнаружения излишне выплаченных сумм работодатель должен составить акт о случившемся и уведомить об этом сотрудника.

3. Даже если учреждение имеет право вернуть излишне выплаченные суммы, необходимо получить письменное согласие работника на удержание этих сумм (или работник добровольно возвращает их).

4. Удержание излишне выплаченной суммы из заработной платы работника может растянуться на несколько месяцев, поскольку нужно учитывать положения ст. 138 ТК РФ.

5. Если сотрудник отказывается возвращать излишне полученную сумму или срок принятия решения истек, учреждение вправе обратиться в суд.

6. Учреждение может взыскать излишне выплаченную сумму с сотрудника, допустившего не счетную ошибку.

Государственное бюджетное образовательное учреждение

«Средняя общеобразовательная школа № 183»

Акт

об обнаружении счетной ошибки

Бухгалтером по расчету заработной платы В. А. Плаксиной была обнаружена счетная ошибка при выплате заработной платы за июнь 2016 года сотруднику П. Ф. Сорокину. Ошибка произошла из-за арифметического действия (сложения), в результате чего в июне 2016 года заработная плата П. Ф. Сорокину была выплачена в большей сумме, а именно больше на 2 000 руб.

Комиссия в составе главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой факт обнаружения счетной ошибки подтверждает.

Бухгалтер по расчету

заработной платы Плаксина В. А. Плаксина

Члены комиссии:

Главный бухгалтер Лисина А. М. Лисина

Начальник отдела кадров Смирнова Е. В. Смирнова

Бухгалтер-кассир Воробьева Е. А. Воробьева

Государственное бюджетное образовательное учреждение

«Средняя общеобразовательная школа № 183»

Уведомление

Учителю физики

Уважаемый Петр Федорович!

Сообщаем, что в результате счетной ошибки, допущенной бухгалтером по расчету заработной платы В. А. Плаксиной, Вам была излишне выплачена заработная плата за июнь 2016 года. Данный факт подтвержден соответствующим актом комиссии в лице главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой.

На основании вышесказанного предлагаем Вам добровольно вернуть излишне выплаченную Вам сумму заработной платы за июнь 2016 года в размере 2 000 руб. в срок до 16 августа 2016 года. В противном случае эта сумма будет удержана из Вашей заработной платы.

Директор ГБОУ «СОШ № 183» Соколов В. И. Соколов

Не возражаю против удержания суммы из заработной платы, Сорокин, 02.07.2016.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н. Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

- Первое видео — бесплатно.

- Даем сертификат в конце обучения.

- Дистанционное обучение.

Записаться на курс за 5 500 руб.

Как вернуть излишне выплаченную работнику сумму заработной платы?

М. Н. Волкова

Журнал «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение» № 6/2016

В каких случаях работодатель не вправе производить удержания? Что считается счетной ошибкой? Каков порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка? Как взыскать излишне выплаченную заработную плату, если сотрудник уволен? Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку в расчете? Как отражаются операции по осуществлению удержаний в бухгалтерском учете БУ, АУ и КУ?

На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

Верховный Суд РФ разъяснил, когда взыскание с работника излишне выплаченной зарплаты невозможно

В обзоре судебной практики ВС РФ за третий квартал 2013 года (утв. президиумом Верховного Суда РФ 05.02.2014) рассмотрены, в том числе, вопросы касающиеся взыскания задолженности за неотработанные дни отпуска, несвоевременного предоставления больничного листа, а также начисления районного коэффициента и надбавки за стаж работы в районах КС и приравненных к ним местностях.

В обзоре судебной практики ВС РФ за третий квартал 2013 года (утв. президиумом Верховного Суда РФ 05.02.2014) рассмотрены, в том числе, вопросы касающиеся взыскания задолженности за неотработанные дни отпуска, несвоевременного предоставления больничного листа, а также начисления районного коэффициента и надбавки за стаж работы в районах КС и приравненных к ним местностях.

Верховный Суд РФ в обзоре за 3 квартал 2013 года указал, что в случае увольнения работника до окончания рабочего года, в счёт которого он уже получил ежегодный оплачиваемый отпуск, задолженность за неотработанные дни отпуска взысканию в судебном порядке не подлежит. В том числе если при расчёте работодатель не смог произвести удержание этой суммы из причитающейся к выплате заработной платы вследствие её недостаточности. (Определение № 69-КГ13-6 ВС РФ)

Согласно ч. 4 ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: счётной ошибки; если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ); если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом. Аналогичные положения предусмотрены ч. 3 ст. 1109 ГК РФ, ограничивающей основания для взыскания заработной платы, предоставленной гражданину в качестве средства к существованию, как неосновательного обогащения при отсутствии его недобросовестности и счётной ошибки.

Предусмотренные ст. 137 ТК РФ, ст. 1109 ГК РФ содержат исчерпывающий перечень случаев, когда допускается взыскание с работника излишне выплаченной заработной платы. Таким образом, действующее законодательство не содержит оснований для взыскания суммы задолженности в судебном порядке с работника, использовавшего отпуск авансом, если работодатель фактически при расчёте не смог произвести удержание за неотработанные дни отпуска вследствие недостаточности сумм, причитающихся при расчёте..

Помимо вопроса о взыскании излишне выплаченной зарплаты ВС РФ обращает внимание на то, что несвоевременное представление работником работодателю документов, подтверждающих факт временной нетрудоспособности, не может служить основанием для признания неуважительными причин его отсутствия на работе и увольнения за прогул. (Определение № 69-КГ13-4 ВС РФ).

Будучи в отпуске в другом регионе, С. заболела и обратилась в медицинское учреждение по месту своего нахождения. Врачи установили заболевание и назначили лечение. О том, что она заболела, истец сообщила на работу по телефону 15.08.2012 г., просила продлить отпуск на 10 дней. С 14 по 23 августа 2012 г. С. находилась на лечении. По окончании лечения выехала к месту работы. 29.08.2012 г. она вышла на работу, однако ей объявили об увольнении по подп. «а»п. 6 ч. 1 ст. 81 ТК РФ за прогул — отсутствие на рабочем месте в период с 24 по 29 августа 2012 г. и выдали трудовую книжку.

В соответствии со ст. 124 ТК РФ ежегодный оплачиваемый отпуск должен быть продлён или перенесён на другой срок, определяемый работодателем с учётом пожеланий работника, в случае временной нетрудоспособности работника. Отказывая в удовлетворении исковых требований, суд первой инстанции исходил из того, что С. не предупредила работодателя о болезни в период отпуска, в связи с чем допустила нарушение трудовой дисциплины, поскольку, как следовало из правил внутреннего трудового распорядка организации, к основным обязанностям работника относилось в том числе своевременное сообщение руководству о причинах невыхода на работу. Суд счёл, что, не представив работодателю листок нетрудоспособности, истец допустила злоупотребление своим правом на продление отпуска, поэтому её увольнение за прогул без уважительных причин является законным.

Судебная коллегия признала данный вывод суда ошибочным, поскольку отсутствие сведений об уведомлении работодателя 24.08.2012 г. о наличии у истца листка нетрудоспособности не может служить основанием для признания неуважительными причин отсутствия С. на работе в период с 24 по 29 августа 2012 г. Обязанность работодателя продлить отпуск в случае временной нетрудоспособности работника закреплена в ст. 124 ТК РФ, по смыслу которой работник должен подтвердить факт временной нетрудоспособности соответствующим документом (листком временной нетрудоспособности), который даёт право на продление отпуска.

Судом при рассмотрении дела с достоверностью установлено, что С. не скрывала от работодателя наличия у неё листка нетрудоспособности и не вводила работодателя в заблуждение по этому вопросу. Работодатель издал приказ об увольнении истца за прогул после выхода С. на работу 29.08.2012 г. и после того, как она предъявила документы о временной нетрудоспособности в период своего отпуска. Несвоевременное представление работником работодателю документов, подтверждающих факт нахождения в состоянии временной нетрудоспособности, в данном случае произошло по причине пребывания С.в указанный период времени в отпуске в другом регионе, вдали от места работы и проживания, и поэтому не может считаться виновным нарушением работником норм трудового законодательства.

Кроме указанных выше вопросов, ВС РФ указал, что районный коэффициент и надбавка за стаж работы в районах КС и приравненных к ним местностях подлежат начислению на заработную плату работника, установленную в размере не ниже предусмотренного законом МРОТ. (Определение № 93-КГПР13-2 ВС РФ).

При рассмотрении дела суд первой инстанции пришёл к выводу о том, что заработная плата начислялась истцу в размере, не соответствующем нормам трудового законодательства. При этом суд указал на то, что размер начисленной заработной платы работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда в нормальных условиях труда, не должен быть ниже установленного федеральным законом минимального размера оплаты труда в Российской Федерации, и на эту сумму должен быть начислен районный коэффициент и надбавка за стаж работы в данном районе или местности.

Отменяя решение суда первой инстанции, вышестоящий суд исходил из того, что совокупный размер месячной заработной платы истца с учётом стимулирующих выплат с включением районного коэффициента и северной надбавки превышает установленный федеральным законом минимальный размер оплаты труда, следовательно, нарушений трудовых прав истца при выплате заработной платы за спорный период ответчиком не допущено.

Верховный Суд РФ подтвердил, что трудовым законодательством допускается установление окладов (тарифных ставок) как составных частей заработной платы работников в размере менее минимального размера оплаты труда при условии, что их заработная плата без включения районного коэффициента и процентной надбавки за непрерывный стаж работы будет не менее установленного федеральным законом минимального размера оплаты труда. При таких обстоятельствах вывод суда апелляционной инстанции о том, что заработная плата работника с учётом северной надбавки и районного коэффициента должна быть не ниже минимального размера оплаты труда, противоречит нормам действующего трудового законодательства.

По этой теме также читайте ответ на вопрос «Как осуществляются расчеты с работником при увольнении, если он уже получил отпускные, но отпуск еще не отработал?» в Электронной системе кадровика.