Содержание

- Условия по ипотеке для матери-одиночки в Сбербанке

- Дают ли ипотеку матерям одиночкам

- Условия ипотеки для матерей одиночек в Сбербанке

- Как взять ипотеку матери одиночке в Сбербанке: порядок действий

- Можно ли взять ипотеку без первоначального взноса

- Льготная ипотека и помощь от государства в 2019 году

- Дают ли в этом году ипотеку матерям одиночкам в 2019-ом

- Какими программами ипотека матерям одиночкам реализуется в 2019 году

- Как взять ипотеку на квартиру другое жилье в Сбербанке

- Актуальные вопросы и ответы

- Программы ипотечного кредитования одиноких матерей

- Ограничения для одиноких матерей при получении ипотеки

- Условия по ипотеке в российских банках

Условия по ипотеке для матери-одиночки в Сбербанке

При выдаче жилищного займа этой категории заемщиков банк предлагает такие условия:

- Первый взнос. Обычно, размер его составляет порядка 20%. Мать-одиночка имеет право воспользоваться льготами и выплатить только 10%. В определенных случаях, одинокая мать имеет право заручиться государственной поддержкой. При этом часть взноса оплачивается за счет полученной субсидии.

- Процентная ставка. По программе “Молодая семья” ставка начинается с 8,6%. Если оформить помощь от государства в местных органах самоуправления, проценты будут оплачиваться за счет государства. Исходя из конкретной ситуации, госвыплаты будут происходить в течение 1-5 лет.

- Срок. К моменту окончания действия кредитного договора, клиентке не может быть более 55 лет. Если ей менее 35 лет, она может воспользоваться предложением Молодая семья.

Если доход женщины является убедительным для банка, то она может воспользоваться и другими ипотечными программами на общих основаниях:

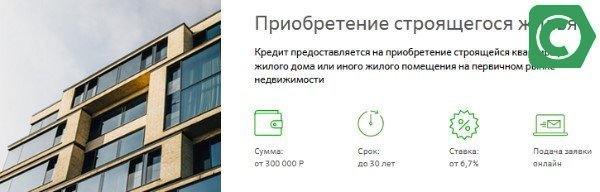

- покупка квартиры в новостройке (до 31 августа 2018 года действует акционная ставка – 6,7%);

Эта программа предлагает одну из самых низких ставок

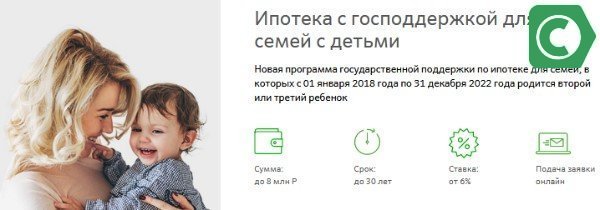

- кредит с госсубсидированием и льготной ставкой от 6% при рождении ребенка после января 2018 года;

Если женщина воспитывает двух и более детей одна, то при соблюдении правил может получить льготный займ

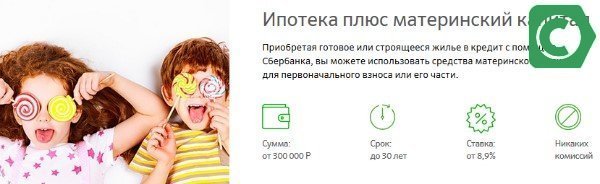

- жилищный заем под материнский капитал – от 8,9%.

Детские деньги могут быть использованы для погашения ипотеки

Дают ли ипотеку матерям одиночкам

Можно ли взять ипотеку, если будущая заемщица не имеет никакой дополнительной помощи со стороны отца? Мать, одна воспитывающая ребенка, может претендовать на получение кредита наравне с другими гражданами. Женщины, имеющие статус единственного кормильца, хорошо защищены трудовым законодательством от неправомерных увольнений или ухудшений условий труда. Поэтому банки охотно выдают ипотеку матерям одиночкам, не опасаясь, что заемщица лишится постоянного дохода.

Однако здесь возникает другая трудность. Семья, где работает только один, получает значительно меньший доход, большая его часть уходит на несовершеннолетних иждивенцев.

Важно! В банках существует негласное, но вполне рабочее правило – сумма всех расходов, включая платеж по кредиту, не должна превышать 60% от общих семейных заработков.

Если же потенциальная заемщица получает достойную оплату за свою работу, официально трудоустроена, при этом имеет маленьких детей, она сможет рассчитывать на получение ссуды для покупки жилья. Кроме того, мать одиночка может принять участие в различных социальных программах по выдаче льготных жилищных ссуд.

Интересный момент! Ряд банков, такие как ВТБ, Райффайзенбанк и др. не учитывают иждивенцев при расчете платежеспособности. Это очень удобно для заемщиков с детьми. Так, молодя мама одиночка, при обращении в ВТБ за ипотекой, может получить гораздо большую сумму займа нежели, например, в Россельхозбанке. В Сбербанке учет иждивенцев есть, но там есть возможность указать дополнительный доход в анкете без подтверждения документами, что позволяет получить ипотеку равную или большую чем в ВТБ.

Условия ипотеки для матерей одиночек в Сбербанке

Ответ на вопрос, дают ли жилищные ссуды матерям с детьми, безусловно, положительный. Сбербанк, как один из лидеров рынка, лояльно относится к заявкам этой категории граждан. Однако специальных кредитных продуктов для одиноких матерей в Сбербанке нет.

Процентные ставки на 2019 год

В таблице приведены действующие на сегодняшний день ценовые условия.

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 10,1 | 30 | 15 | +0,2% если ПВ от 15-20%, + 0,3% если нет зарплатной карты Сбербанка, + 0,1% при отказе от электроннной регистрации; + 1% при отказе от страховки; +0,6% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; Акция молодая семья — базовая ставка 9,6% |

| Стройка | до 85% от стоимости недвижимости | 10,2 | 30 | 15 | +0,2% если ПВ от 15-20%, + 0,3% если нет зарплатной карты Сбербанка, + 0,1% при отказе от электроннной регистрации; + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: |

| Строительство жилого дома | до 75% от стоимости залога | 11 | 30 | 25 | +0,3%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 11,1 | 30 | 25 | +0,3%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 502 | 9,5 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 12,4 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. |

|

| Ипотека на гараж и машино-место | 11 | 30 | 25 | + 0,3% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 6 | 30 | 20 | |

| Рефинансирование ипотеки | 10,6 | 30 |

Надбавки и скидки

В Сбербанке предусмотрено увеличение и уменьшение стоимости кредита в зависимости от выполнения тех или иных условий.

Снижение процентной ставки:

- Минус 1% при заключении договора страхования жизни, здоровья на весь срок ипотеки.

- Минус 0,1% если подача документов для регистрации обременения, права собственности осуществляется в электронном виде.

- До 2% при программе покупки квартиры в новостройке у определенных застройщиков при сроке действия кредитного договора до 12 лет. Список продавцов недвижимости, точный размер дисконта по каждому из них опубликован на официальном сайте банка.

- Минус 0,3% при покупке квартиры из базы данных Дом.клик. Применяется для вторичного рынка. Эта акция распространяется не для всех объектов, найти нужные можно с помощью фильтров формы поиска.

- Минус 0,5% для заемщиков, не достигших 35 летнего возраста. Применяется эта опция также для женщин, самостоятельно воспитывающих малышей.

- Минус 0,3% если заемщик не получает зарплату на карту Сбербанка, но при этом может подтвердить свой доход справкой.

Повышение размера процентной ставки:

- Плюс 0,2%, если первый взнос будет в диапазоне от 15 до 20% от стоимости покупки.

- Плюс 1% если договор страхования жизни не заключается.

- Плюс 0,3% при оформлении заявки без подтверждения доходов.

- Плюс 0,1% если регистрация прав не осуществляется электронно.

Важно! Окончательная процентная ставка по кредитному договору вычисляется с учетом все дисконтов и надбавок. Применение одной скидки не исключает возможности применения другой. Начальная ставка установлена отдельно для каждой из программ. Подробные условия ипотеки Сбербанка на 2019 год по всем программам, вы можете узнать из специального поста.

Как взять ипотеку матери одиночке в Сбербанке: порядок действий

Прежде чем обращаться в банк, следует определиться, какой объект недвижимости планируется приобрести. Будет ли это уже готовая, или находящаяся на стадии строительства квартира. От этого зависит дальнейший выбор программы кредитования. Оба варианта имеют положительные и отрицательные стороны. Займ для приобретения строящейся квартиры обойдется дешевле, но потребует вложений в ремонт, времени на ожидание, пока завершится строительство. По кредиту для покупки вторичного жилья ставка будет выше, но новоселье можно отмечать практически сразу после совершения сделки.

Для женщин, самостоятельно воспитывающих детей, время является одним из важнейших ресурсов. При соблюдении простого алгоритма подача заявки на жилищный кредит не отнимет много сил, сведет к минимуму посещения дополнительного офиса.

Проверить на соответствие основным требованиям

Это первое, что нужно сделать, после выбора подходящей схемы финансирования. Обязательными требованиями для всех потенциальных заемщиков, вне зависимости от их социального положения, являются:

- Вилка по возрасту: от 21 до 75 лет на момент совершения последней выплаты по предполагаемой ипотеке.

- Гражданство России.

- Не менее 6 месяцев непрерывный стаж в организации, где клиентка работает на данный момент. При этом общее время работы на протяжении последних 5 лет должно быть не меньше года.

Рассчитать сумму кредита исходя из платежеспособности

Для этого стоит воспользоваться нашим калькулятором. Он позволит понять, дадут ли ипотеку матери одиночке, какую сумму одобрят.

Сумма кредита Тип платежей Процентная ставка, % Материнский капитал Нет

Да Дата выдачи Срок кредита Досрочные погашения

Добавить

| Дата | Тип | Сумма/ставка | |

Рассчитать погашение График Таблица

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | 0 |

| Конец выплат | 0 |

| Необходимый доход | 0 |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

Собрать документы

Вне зависимости от того, какая выбрана программа, потребуются:

- Заявка-анкета (скачайте бесплатно чистый бланк и образец заполнения)

- Удостоверение личности (паспорт), с отметкой о месте прописки.

- Дополнительный документ, например СНИЛС или водительские права. Потребуется, если выбрана программа без подтверждения дохода.

- Документы, подтверждающие регулярные денежные поступления и заработную плату. Для матери, самой воспитывающей несовершеннолетних, важно показать банку стабильность и величину доходов. От этого будет зависеть окончательная сумма ссуды. Поэтому следует подготовить не только справки о заработке, но и документы, подтверждающие выплату пособий.

- Если мать является многодетной, то нужно передать в банк обоснования субсидий и льгот на оплату коммунальных услуг. Это будет учтено при рассмотрении суммы расходов.

- Если есть вклады или недвижимость, сдающаяся в наем, информацию об этом нужно также предоставить банку. Чем больше у заемщицы источников поступления денег, чем они надежнее и стабильнее, тем выше будет вероятность положительного решения и сумма кредита.

- Документы на приобретаемую квартиру.

- Подтверждение наличия средств на первый взнос. Это может быть выписка по счету, справка о состоянии счета, сертификат на помощь от государства.

- Свидетельства о рождении детей.

Важно! Если в структуру сделки будет вводиться дополнительный участник, например поручитель или созаемщик, для него также потребуется подготовить комплект документов.

Подать заявку онлайн

В Сбербанке для удобства клиентов создан специальный портал Дом.Клик. Здесь можно быстро отправить заявку на рассмотрение и получить предварительный результат.

Переход на этот ресурс к форме анкеты осуществляется после нажатия на сайте Сбербанка кнопки «Подать заявку». Система позволяет не только передать в банк всю информацию дистанционно, но и сразу подгрузить все документы. Если во время рассмотрения потребуется дополнительная информация или справка, сотрудники банка свяжутся с клиентом по указанным ранее контактным данным. Все запросы на этом этапе нужно выполнять максимально оперативно.

Можно ли взять ипотеку без первоначального взноса

У одиноких женщин с детьми могут возникнуть трудности с внесением первичного взноса по ссуде. Очень часто на это просто нет средств, даже если доход позволяет претендовать на необходимую сумму. Специальных кредитных продуктов, где не предусмотрено внесение первого взноса, нет. Однако мать одиночка может взять ипотеку в Сбербанке и в этом случае, использовав один из описанных ниже способов.

Материнский капитал в качестве первоначальной части оплаты за квартиру.

Этот документ выдается женщинам после появления у них второго младенца. Вариантов его применения очень много. В том числе эти деньги можно использовать на покупку новой квартиры. Чтобы воспользоваться средствами сертификата, нужно передать в банк его бланк и письмо об остатке на нем. Это письмо выдает пенсионный фонд. Начальный номинал сертификата составляет чуть более 450 000. При этом способе владелица документа не получает на руки эту сумму. Деньги переводятся сразу на счет продавца недвижимости. Таким образом, мать с двумя детьми может получить ссуду без первоначального взноса.

Если рассмотреть как пример стандартную жилищную программу, то при использовании только номинала сертификата заемщица может приобрести недвижимость по цене 3 000 000. Во многих регионах на эту сумму можно купить хорошую двухкомнатную квартиру. Если номинала недостаточно, есть возможность добавить собственные средства. Сбербанк лояльно относится к таким клиентам, а менеджеры смогут разъяснить весь порядок необходимых действий.

Подробнее об ипотеке с материнским капиталом .

Важно! Женщине с одним ребенком этот вариант не подходит, потому что в этом случае капитал не выдается.

Использование схемы с завышением начальной стоимости квартиры.

Этот вариант возможно применить на покупку уже готовой квартиры. Стоимость объекта в ДКП увеличивают на размер первого взноса по ипотеке. Соответственно в банк подается заявка на большую сумму кредита. Покупательница должна будет договориться с продавцом. От него потребуется расписка о том, что он уже получил первую часть оплаты. Эта схема вполне рабочая, но может привести к негативным последствиям. Подробно об этом .

Взять потребительский кредит.

Этот вариант получения первой части денег подойдет в том случае, если доход позволяет выплачивать сразу два кредита – жилищный и потребительский. Перед принятием такого решения нужно все тщательно просчитать. Если платежеспособность позволяет, то лучше всего прибегнуть к этому способу, чем к завышению стоимости объекта. К тому же государством предусмотрены льготы по ипотеке матерям одиночкам, о них поговорим дальше.

Льготная ипотека и помощь от государства в 2019 году

Ипотека матерям одиночкам в 2019 году выдается крупными банками с учетом помощи от государства. Специальных программ именно для этой категории льготников нет. Но мать, имеющая детей и воспитывающая их самостоятельно, может воспользоваться одной из существующих наиболее подходящих ей, программ.

Социальная ипотека

Если мать подтвердит, что ей требуется улучшить условия жизни, она может претендовать на получение государственной субсидии – социальной ипотеки. Как ее получить можно В этом случае женщине выделяется определенная сумма из бюджета. Она может использовать ее для оплаты первого взноса по ипотеке или для досрочного погашения. На руки деньги не выдаются, а переводятся напрямую продавцу, застройщику или на счет погашения.

Материнский капитал

Во многих крупных банках разработаны специальные программы с участием этой субсидии. Материнским капиталом можно оплатить часть первого взноса или остаток долга. Средства находятся в пенсионном фонде, на руки женщина получает только подтверждающую наличие льготы бумагу. По заявлению матери пенсионный фонд проводит все необходимые действия с деньгами – направляет нужную сумму на указанный счет.

Семейная ипотека

Мать с детьми, даже если у нее нет мужа, для банка считается семьей. А, следовательно, может воспользоваться недавно разработанным продуктом – семейной ссудой под 6%. Выдается она в том случае, если второй или третий малыш появился на свет после января 2018 года. Льготная ставка будет действовать на протяжении трех или пяти лет, в зависимости от того, второй или третий малыш появился на свет. Эта программа также подразумевает возможность использовать в качестве первой части оплаты материнский капитал. Одновременное использование двух этих субсидий дает возможность получить льготную ипотеку для матерей одиночек.

Государственная помощь за рождение третьего ребенка

После появления на свет третьего младенца семья становится многодетной. Скоро будет принят новый законодательный акт о поддержке таких семей. Об этом говорил президент в своем послании к правительству страны. Пока планируется оказывать помощь в погашении уже действующей жилищной ссуды на сумму в 450 000 рублей. Деньги будет отправлять пенсионный фонд напрямую в банк во избежание мошеннических действий.

В дальнейшем планируется доработка законопроекта с целью реализовать возможность использовать эти деньги для получения новых кредитов. Воспользоваться этой субсидией сможет не только полная семья, но и мать, воспитывающая детей самостоятельно. Учитывая то, что при наличии трех детей матери будет выдан материнский капитал, вместе с этой помощью получится внушительная сумма. Эти субсидии значительно облегчат получение жилищной ссуды.

Подробнее о том, как получить 450 тысяч от государства на гашение ипотеки – .

Безусловно, матери, воспитывающие детей самостоятельно, являются очень уязвимым слоем населения. Однако не всегда наличие статуса одиночки говорит о том, что женщина не живет гражданским браком. Многие из них сознательно не указывают в документах отцов детей для того, чтобы иметь возможность пользоваться льготами. Однако при обращении в банк доходы сожителя не будут учитываться, в вопросе, как оформить ипотеку матери одиночке женщина может рассчитывать исключительно на свои силы. Различные схемы государственной поддержки делают процесс получения жилищного займа и покупки квартиры доступным для таких матерей.

Изучив отзывы женщин, оказавшихся в такой ситуации, можно сделать однозначный вывод, что мать одиночка может практически без проблем получить жилищную ссуду. Банки дают клиенткам бесплатные консультации, предвзятого отношения к одиноким мамам нет. Менеджеры сопровождают сделку на всех этапах ее совершения. Дают советы, помогают со сбором и оформлением документов.

Если мать одиночка решается на этот ответственный шаг, то после изучения информации из сети ей стоит обратиться за консультацией к нашему дежурному юристу.

Команда нашего портала будет благодарна за лайк и репост статьи!

Подробнее о том, как получить квартиру матери одиночке, читайте далее.

Матерей-одиночек интересует вопрос, можно ли и как взять ипотеку на жилье в самой крупной кредитно-финансовой организации страны – Сбербанке.

Для таких категорий клиентов государство разработала программы, чтобы они также могли улучшить условия проживания. Сбербанк активно принимает участие в таких мероприятиях, но специального кредитного продукта в нем нет. Однако матери могут кредитоваться по стандартным программам.

Особенности кредитования

Главным условием выступает наличие постоянного и стабильного дохода определенного размера. Если величины заработной платы не хватает, то можно привлечь созаемщиков (до трех).

В остальном требования следующие:

- Возраст – от 21 года.

- Стаж – не менее полугода на текущем месте и более 1 года общего стажа за последние 5 лет.

- Доходы созаемщиков учитываются при расчете максимальной суммы кредита.

Какие условия для матерей-одиночек

- Первый взнос – от 10% (по обычным займам 20%). В некоторых случаях клиентка может внести государственную субсидию, к примеру, материнский капитал, подробности .

- Ставка – от 11,4%. При запросе помощи от государства выплаты будут производится вместо заемщицы. Взносы делаются в течение 1-5 лет.

- Срок рассчитывается в зависимости от возраста заявительницы. К 55 годам нужно все выплатить. Если клиентке до 35 лет, то она может воспользоваться программой «Молодая семья», о которой больше можно прочитать по этой .

- Минимальная сумма займа – 300 тысяч, максимальная – 3-8 млн (в зависимости от региона).

- Обязательное оформление страхования жизни и здоровья, а также недвижимости.

- Срок завершения строительства объекта не ограничен условиями программы.

Этапы оформления ипотеки

Процесс ничем не отличается от стандартного.

Для начала нужно собрать документы:

- Паспорт.

- Свидетельство о рождении ребенка.

- Бумаги на недвижимость.

- Справки о доходах. Следует предоставить как можно больше документов, которые подтвердят платежеспособность. От этого зависит сумма займа и скорость принятия решения.

- Копия трудовой книжки.

- Документы о праве на льготы. Их можно получить в местных организациях. Это: удостоверение матери-одиночки, сертификат на материнских капитал, справка, дающая право на первоочередное получение ипотечного кредита и другие.

После этого нужно посетить отделение банка и заполнить заявку на жилищную ссуду. Кредитор вынесет решение, оценив платежеспособность и проверив другие данные о клиенте. О том, как повысить шансы на получение ипотеки в Сбербанке, читайте .

Рассчитать размер платежей важно еще до оформления жилищного займа, чтобы оценить свои силы и платежеспособность. Сделать это вы можете на официальном сайте Сбербанка или прямо здесь на странице:

Ставка % в год:

Срок (мес.):

Сумма кредита:

Ежемесячный платеж:

Всего заплатите:

Переплата по кредиту

Подать заявку

Подать заявку

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Получение одобрения более вероятно, если заручиться поручительством близких людей. Если мать-одиночка проживает в гражданском браке, то это также положительно скажется на решении финансового учреждения.

Плюсы и минусы программ для матерей-одиночек

Преимущества:

- Возможность внести первый взнос за счет материнского капитала.

- Льготы на цены за квадратный метр.

- Государственные субсидии.

- Пониженная процентная ставка.

Недостатки:

- На одного человека может приходиться не больше 18 кв. метров, дополнительно можно добавить 9 метров квадратных.

- Выбирать нужно только на первичном рынке.

Если небольшой доход

- При наличии дополнительного дорогостоящего недвижимого имущества его можно предложить в качестве дополнительного залога. Риски кредитора снижаются, а значит он охотнее оформит займ.

- Могут помочь иные доходы. К примеру, пенсии, пособия, дополнительный заработок, депозиты, от сдачи в аренду жилья. Кредитор учитывает весь заработок в совокупности.

Что может повлиять на отказ

- Количество детей. Учитываются расходы на всех иждивенцев, а если их несколько, то даже при достаточном доходе поступит отказ. В этом случае лучше взять займ на более долгий срок.

- Маленький доход.

- Большая закредитованность.

- Плохая КИ, о способах ее исправления читайте .

Таким образом, взять ссуду на жилье матери-одиночке сегодня вполне реально, главное – ответственно подойти к процессу оформления.

Если вы хотите оформить кредитную карту, тогда пройдите по . Другие записи на эту тему ищите .

Дают ли в этом году ипотеку матерям одиночкам в 2019-ом

На самом деле ни закон, ни уставные правила банков не запрещают получить ипотеку работающей матери без мужа. Основное условие – платежеспособность клиента. Этот фактор определяют на основании оценки дохода, количества нетрудоспособных членов семьи. Чем больше иждивенцев на финансовом обеспечении, тем меньше шансов получить большую сумму в форме займа.

На заметку! Поскольку женщину с особым статусом сложно уволить, то банки получают дополнительную гарантию стабильной платежеспособности клиента.

Факторы, которые влияют на ответ, при выдаче кредита в банке:

- уровень доходов;

- факт официального трудоустройства;

- количество иждивенцев на обеспечении женщины;

Один из факторов, влияющих на принятие решения, являются государственные гарантии женщинам одиночкам от государства. Такую категорию лиц сложно уволить, следовательно, они стают стабильными плательщиками.

Внимание! Государственные жилищные программы позволяют малообеспеченной матери получить субсидию, которую можно направить на погашение займа. Финансовая помощь от государства облегчает участие женщины и является дополнительной гарантией для банка.

Таким образом, на вопрос можно ли взять ипотеку матери одиночке, следует ответить утвердительно. Кредит будет предоставлен при условии подтверждения платежеспособности. На каких условиях сумма будет предоставлена, зависит от банка, каждое финансовое учреждение разрабатывает свои программы.

Какими программами ипотека матерям одиночкам реализуется в 2019 году

Льготная ипотека для матери одиночки в банках не предоставляется. Но, так как матерей одиночек считают льготниками, то может для них есть какие-то государственные проекты? Посмотрим, какие программы реализуют на уровне Федерации, а какие льготы представляют в регионах, на местах.

По территории всей страны, на уровне государства поддержку по ипотеке, матери без мужей могут получить по таким проектам:

- «Молодая семья».

- «Социальная ипотека» от Сбербанка.

- «Жилище».

- «Материнский капитал».

Ипотека для матери одиночки с двумя детьми может быть предоставлена под материнский капитал, основание для его получения есть два и больше ребенка.

Все эти программы направлены на облегчение участи семей в части получения своего жилья. В зависимости от условий средства могут пойти на погашение первого взноса, погашение процентов. Под материнский капитал ипотеку матери одиночке могут выделить сразу, без выжидания стандартного срока.

Преимущества программ при оформлении займа:

- возможность оформления без первоначального взноса, так как вместо заемщика его платит государство;

- снижение процента по выплате, чем больше первый платеж, тем меньше процент переплаты;

- продление срока кредитования;

- повышение уровня доверия к плательщику.

Внимание! Основное условие выдачи сертификата на жилье – нуждаемость, а не специальное звание. Поэтому нужно первоначально получить статус малоимущей семьи.

Недостатки:

- низкий шанс купить жилище на вторичном рынке;

- ограниченный выбор застройщика для вклада в строительство;

- небольшая площадь жилья;

- небольшая сумма.

На заметку! Ипотека под жилищную программу матери одиночке с одним ребенком может быть выдана на минимальную по площади квартиру. На двух людей предусмотрено около 36 кв. м площади.

Как взять ипотеку на квартиру другое жилье в Сбербанке

Одинокие женщины интересуются, можно ли им взять ипотеку, если у нет статуса одинокой женщины. Однозначно можно. Если банк не дает льгот, то нет смысла в его подтверждении. Если мама планирует стать участником государственной программы, то ей нужно доказать нуждаемость в улучшении жилищных условий. Но если Сбербанк, предлагает условия именно для одиночек матерей, то подтвержденный статус поможет сократить расходы.

Требования:

- платежеспособность, рассчитывается на основании уровня доходов клиентки и ее созаёмщиков;

- возраст старше 21 года;

- не менее полугода стажа по текущему месту работы;

- официальное трудоустройство;

- не менее года стажа на протяжении 5 лет.

Внимание! Если уровень обеспеченности самого заявителя не позволяет получить кредит, то могут быть привлечены созаёмщики. Допускается не более 3 участников.

Условия по кредитованию для матери одиночки в Сбербанке:

- Первый взнос от 10 %, по стандартным условиям это 20%. Если есть государственная субсидия, ее можно пустить на первый взнос.

- Процентная ставка от 11.4% годовых. Если участвовать в программе «Жилье», то платить проценты будет государство.

- Срок рассчитывают с учетом возраста. Предполагается, что до 55 лет, кредит должен быть выплачен.

- Находясь, в возрасте до 35 лет, женщина может стать участником программы «Для молодых семей».

- Минимальная сумма займа составляет 300 тыс. руб., максимум на который можно рассчитывать – 3-8 млн. руб.

- Обязательство страхования объекта недвижимости, собственной жизни.

- Срок окончания строительства, если это квартира в новостройке, не ограничивается кредитным договором.

На заметку! На официальном сайте Сбербанка есть расчета. Потенциальный клиент может рассчитать сумму платежа и переплату.

Актуальные вопросы и ответы

Вопрос: Для получения займа на жилье в банке для неполной семьи обязательно нужно доказывать свою нуждаемость?

Ответ:Для участия в программах по ипотеке, матерей одиночек и других участников, государство обязывает получить такой статус. Для получения займа на общих основаниях, вам, напротив нужно доказать свою платёжеспособность.

Вопрос: Когда могут отказать в ипотечном кредите женщине с ребенком?

Ответ:Условия для отказа стандартные – низкая платежеспособность, плохая кредитная история, высокая закредитованность. Если низкий доход, можно привлекать созаемщиков.

Вопрос: Если двое детей и без мужа, откажут в жилищном кредите?

Ответ:Не количество детей, а уровень среднего дохода влияет на решение. Второй отпрыск дает право на материнский капитал, который можно будет направить на оплату первого взноса.

Автор статьи: Ирина Алексеева Здравствуйте! Меня зовут Белова Ольга Борисовна. Осуществляю деятельность в сфере юриспруденции с 2013 года. Специализируюсь преимущественно на гражданском праве. Училась в Северный (Арктический) федеральный университет имени М.В. Ломоносова. Факультет: Юриспруденция (Юрист).

Программы ипотечного кредитования одиноких матерей

Ни в одном банке не ущемляют в выдаче кредитов женщин со статусом «одинокой матери», тогда как другие категории граждан находятся у многих банков в стоп-листе. Это, например, собственники бизнеса, военнослужащие, предприниматели и пр.

Мать может получить статус одинокой при условии, что в свидетельстве о рождении ребенка стоит прочерк в графе «отец». Если отец ребенка был признан таковым в судебном или добровольном порядке и информация о нем содержится в детском свидетельстве, то женщина не считается «одиночкой», даже если отец ребенка никак не участвует в его жизни и не помогает материально (не платит алименты).

Многие женщины только юридически имеют статус матери одиночки, а на самом деле у них есть гражданский муж, который одновременно является отцом ребенка. Вписать в свидетельство о рождении отца женщина может по своему желанию и при согласии гражданского мужа. Однако не все это делают, рассчитывая получить дополнительные льготы от государства. Действительно, преимущества для одиноких матерей есть: они могут рассчитывать на дополнительные денежные пособия, льготы при зачислении ребенка в садик, их практически невозможно уволить с работы (только при ликвидации юрлица).

Предусмотрены ли льготы матерям одиночкам по ипотеке? На самом деле ответить однозначно на этот вопрос нельзя. Федеральных программ, которые направлены на оказание помощи в покупке своего жилья одинокой матерью, сегодня нет. Но в некоторых регионах или муниципалитетах действуют свои программы. Обычно они подразумевают не бесплатную раздачу жилья, а предоставление государственных субсидий, льготных кредитов или гарантий.

Предусмотрены ли льготы матерям одиночкам по ипотеке? На самом деле ответить однозначно на этот вопрос нельзя. Федеральных программ, которые направлены на оказание помощи в покупке своего жилья одинокой матерью, сегодня нет. Но в некоторых регионах или муниципалитетах действуют свои программы. Обычно они подразумевают не бесплатную раздачу жилья, а предоставление государственных субсидий, льготных кредитов или гарантий.

Так, в некоторых регионах действует программа социальная ипотека, которая позволяет приобрести жилье у застройщиков с ощутимой скидкой (до 20%). Данное предложение распространяется на квартиры эконом-класса, а перечень объектов определяется региональным правительством. В других регионах одинокие мамы могут получить деньги на первый взнос или получить ипотеку под сниженный процент (за счет субсидирования процентной ставки).

Женщины, самостоятельно воспитывающие ребенка, вправе принять участие в федеральной программе «Молодая семья». Для этого матери должно быть не более 35 лет и ей необходимо иметь статус нуждающейся в улучшении жилищных условий. При условии одновременного соблюдения указанных условий у одинокой матери есть все шансы рассчитывать на получение субсидии от государства в размере до 40% от среднерыночной стоимости квартиры 42 кв.м. в регионе.

Полученную субсидию можно использовать в качестве первоначального взноса по кредиту (сейчас банками не выдаются займы без первоначального взноса минимум в 10%), либо направить полученные средства в счет погашения основного долга по действующему кредитному договору.

Ограничения для одиноких матерей при получении ипотеки

Законодательных и иных ограничений при получении ипотеки для матерей одиночек быть нет.

Законодательных и иных ограничений при получении ипотеки для матерей одиночек быть нет.

Но стоит учитывать один важный момент: банки с недоверием относятся к незамужним гражданам. Считается, что они отличаются худшей платежной дисциплиной.

Еще одна возможная сложность: многие банки требуют наличия поручителей для одобрения ипотечного кредита.

Обычно в качестве поручителя должен выступать супруг, но некоторые кредитные организации допускают участие других лиц (например, отца, матери, деда и пр.)

Банку обычно безразличен социальный статус женщины, главное, чтобы она была в состоянии платить ежемесячные взносы по ипотеке. У каждой кредитной организации свое понимание достаточности доходов.

Стандартно считается, что для безболезненной выплаты по своим обязательствам платежи должны составлять не более 30-40% от ежемесячных доходов матери.

Однако иногда кредиторы готовы учитывать доходы поручителей при определении суммы займа.

Молодой матери, которая планирует оформить ипотеку, можно дать несколько советов:

- стоит оформлять кредит на максимально длительный срок (при желании его можно гасить досрочно, но это позволит уменьшить ежемесячные платежи);

- чем меньше будет сумма ипотеки, тем выше шанс получить одобрение;

- наличие дополнительных источников доходов (сдача в аренду жилья, пособия и пенсии) могут стать большим плюсом при оформлении заявки;

- уточните у банка, принимает ли он альтернативные способы подтверждения финансовой состоятельности или предоставление залога для одобрения большей суммы (например, наличие автомобиля, ценных бумаг и другой недвижимости).

Неоспоримым преимуществом при рассмотрении кандидатуры заемщика для банка является наличие у него положительной кредитной истории.

Условия по ипотеке в российских банках

Наибольшей популярностью среди заемщиков на ипотечном рынке пользуются два государственных банка: Сбербанк и «ВТБ 24».

В Сбербанке женщина может оформить ипотеку по программе «Молодая семья». Она позволяет неполным семьям купить недвижимость в готовом доме или новостройке. Сумма кредита может составлять от 300 тыс.руб. до 80% от стоимости жилья. При этом 20% нужно внести в качестве первого взноса.

Ставка по кредиту устанавливается в индивидуальном порядке и варьируется в диапазоне 13-14%. Ипотеку можно получить без подтверждения дохода, но за это предусмотрена повышенная ставка +0,5 п.п. Особое ограничение: возраст матери должен быть не более 35 лет.

Оформить кредит «Молодая семья» могут и неполные семьи, тогда как по другим программам Сбербанка требуется поручительство супруга.

В «ВТБ 24» по стандартным ипотечным программам можно купить готовое или строящееся жилье на сумму от 1,5 до 90 млн.руб. (при условии соответствующего уровня доходов). При этом первый взнос должен составлять не менее 15%, а базовая процентная ставка установлена в размере 14%.

Если женщина не готова подтвердить свои доходы документально и готова внести не менее 40% первоначального взноса, то она может оформить кредит в «ВТБ 24» без подтверждения дохода. Каких-либо специальных программ для неполных семей в «ВТБ 24» нет, но банк принимает государственные субсидии и материнский капитал в качестве взноса по ипотеке

При покупке недвижимости у юридических лиц в отобранных объектах недвижимости в «ВТБ 24» можно получить ипотеку с господдержкой со сниженной ставкой 11,75%.