Содержание

- Обязательно ли гражданину получать ИНН?

- Нужно ли предоставлять удостоверение качества продукции при поставке?

- Должен ли работодатель требовать ИНН при приёме на работу?

- ИНН при трудоустройстве

- Что делать, если работодатель настаивает на предъявлении ИНН

- Где можно получить ИНН

- Перечень документов, необходимых для устройства на работу, небесконечный

- ИНН-свидетельство на старую фамилию действительно

- Прием на работу сотрудника без ИНН и СНИЛС

- Тема: У работника нет ИНН что делать и что БУДЕТ !!!

Обязательно ли гражданину получать ИНН?

Требование работодателя о предоставлении свидетельства, подтверждающего постановку на учет налогоплательщика с присвоением ИНН, не основано на законе.

В соответствии со ст. 83 Налогового Кодекса РФ предусматривает, что постановка на налоговый учет физических лиц, не являющихся предпринимателями, осуществляется самим налоговым органом, независимо от каких-либо заявлений со стороны гражданина. (постановка на учет осуществляется, к примеру, на основании сведений о регистрации по месту жительства, которые передаются в налоговую инспекцию органом, осуществляющим регистрационный учет). Получение свидетельства о постановке на учет (как раз то, что в народе называют ИНН) является сугубо правом гражданина, но не обязанностью.

Порядок постановки на учет налогоплательщиков, в том числе физических лиц регулируется Приказ Минфина РФ от 05.11.2009 N 114н «Об утверждении Порядка постановки на учет, снятия с учета в налоговых органах российских организаций по месту нахождения их обособленных подразделений, принадлежащих им недвижимого имущества и (или) транспортных средств, физических лиц — граждан Российской Федерации, а также индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента». В соответствии с этим приказом в случаях, предусмотренных настоящим Порядком, постановка на учет подтверждается Свидетельством по форме, установленной ФНС России. Для физических лиц выдача свидетельства осуществляется на основании заявления гражданина (п. 22, 23 Приказа). Следовательно, принятие ИНН физическим лицом, не являющимся частным предпринимателем, определяется личным волеизъявлением налогоплательщика.

Обращаю Ваше внимание, что никаких санкций за неполучение ИНН действующим законодательством не установлено. Что касается требований работодателя о предоставлении работников ИНН, то оно не основано на законе и нарушает права будущего работника.

В соответствии со ст. 65 Трудового кодекса РФ при заключении трудового договора лицо, поступающее на работу, предъявляет работодателю: паспорт или иной документ, удостоверяющий личность; трудовую книжку, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу на условиях совместительства; страховое свидетельство государственного пенсионного страхования (если лицо до этого работало); документы воинского учета — для военнообязанных и лиц, подлежащих призыву на военную службу; документ об образовании, о квалификации или наличии специальных знаний — при поступлении на работу, требующую специальных знаний или специальной подготовки; справку о наличии (отсутствии) судимости и (или) факта уголовного преследования. Данный перечень является исчерпывающим, исключений из этого списка могут быть установлены лишь специальными нормативными актами. Запрещается требовать от лица, поступающего на работу, документы помимо предусмотренных настоящим Кодексом, иными федеральными законами, указами Президента Российской Федерации и постановлениями Правительства Российской Федерации (ст. 65 ТК).

Однако и в отношении ИНН есть исключения. При поступлении на государственную гражданскую службу (госслужащие) предоставление ИНН при приеме обязательно (ст. 23 ФЗ «О государственной гражданской службе»).

Начальник Госюрбюро Республики Карелия Т.В.Тимофеева

Возникший ажиотаж по срочному посещению налоговых инспекций с целью получения идентификационного номера налогоплательщика (ИНН) носит искусственный характер.

ИНН является одной из форм налогового контроля за выполнением гражданами своей обязанности по уплате налогов. При этом стоит отметить, что для граждан России, получение ИНН – это право, а не обязанность.

Действующее законодательство Российской Федерации предусматривает обязанность оформления ИНН исключительно для государственных служащих и лиц, желающих стать индивидуальными предпринимателями. Всем остальным категориям граждан получать ИНН не обязательно.

Физические лица, не являющиеся индивидуальными предпринимателями, вправе не указывать ИНН в представляемых в налоговые органы налоговых декларациях, заявлениях или иных документах, указывая при этом свои персональные данные, предусмотренные пунктом 1 статьи 84 Налогового кодекса.

Сведения об ИНН гражданина Российской Федерации по его желанию могут быть внесены налоговым органом в паспорт гражданина Российской Федерации путем проставления отметки.

Получить ИНН можно также воспользовавшись сервисом «Подача заявления физического лица о постановке на учет», который размещен на официальном сайте ФНС России .

Достоинства электронного способа в том, что не потребуется заполнять бумажный бланк заявления и направлять его по почте или приходить в инспекцию для сдачи документов. По условиям работы сервиса, личное посещение налогового органа предусмотрено уже непосредственно для получения Свидетельства по месту жительства.

Физическому лицу для получения Свидетельства необходимо заполнить в электронном виде необходимые разделы онлайн-заявления на официальном сайте ФНС России. При регистрации заявки ей присвоится регистрационный номер, который необходимо сообщить при получении Свидетельства в инспекции. Кроме того, сообщение с указанием регистрационного номера, срока получения свидетельства, адреса, телефона и графика работы территориального налогового органа и документов, необходимых для получения Свидетельства, поступит на указанный адрес электронной почты.

Получение Свидетельства для физических лиц является добровольным. И даже если у вас этого документа нет на руках, узнать свой ИНН можно с помощью специального электронного сервиса.

Для этого необходимо обратиться к сервису «Узнать свой ИНН» и заполнить предложенную форму. Для получения результата понадобятся следующие сведения:

- Имя, отчество, фамилия;

- Дата рождения;

- Место рождения (не обязательно);

- Серия и номер, дата выдачи документа, удостоверяющего личность.

Источник: УФНС России по г. Севастополю. Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

- Первое видео — бесплатно.

- Даем сертификат в конце обучения.

- Дистанционное обучение.

Записаться на курс за 5 500 руб.

Нужно ли предоставлять удостоверение качества продукции при поставке?

Позвоните сейчас и получите

предварительную консультацию:  8-912-84-84-805

8-912-84-84-805

В соответствии с п. 6 ст. 17 ранее действовавшей редакции Федерального закона от 02.01.2000 N 29-ФЗ «О качестве и безопасности пищевых продуктов» (далее по тексту — Федеральный закон N 29-ФЗ) изготовитель был обязан проверить качество и безопасность каждой партии пищевых продуктов, материалов и изделий и передать покупателю вместе с пищевыми продуктами, материалами и изделиями удостоверение качества и безопасности пищевых продуктов, материалов и изделий.

Согласно Федеральному закону от 19 июля 2011 N 248-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с реализацией положений Федерального закона «О техническом регулировании» (далее — Федеральный закон N 248-ФЗ), который вступил в силу 21 октября 2011 года, нормы, обязывающие изготовителя оформлять удостоверения качества и безопасности пищевой продукции, исключены из Федерального закона N 29-ФЗ.

Решением Комиссии таможенного союза от 28 мая 2010 года N 299 «О применении санитарных мер в таможенном союзе» утверждены единые санитарно-эпидемиологические и гигиенические требованиями к товарам, подлежащим Санэпиднадзору (контролю) (далее по тексту — Требования).

В соответствии с указанными Требованиями изготовитель (поставщик) представляет письменное уведомление о том, что произведенная продукция (ее образцы) отвечает требованиям документов, в соответствии с которыми она изготавливается.

В качестве уведомления принимаются копии сертификата качества, паспорта безопасности (качества), удостоверения о качестве, заверенные изготовителем (производителем), или письмо последнего.

Указанная позиция находит свое подтверждение в письмах-разъяснениях Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека от 19.01.2012 N 01/330-12-32 «Об отмене обязанности оформления удостоверения качества и безопасности пищевой продукции» и от 24 января 2012 г. N 01-09/165.

В соответствии с Правилами продажи отдельных видов товаров по требованию покупателя продавец (поставщик) обязан ознакомить его с удостоверением качества и безопасности пищевых продуктов или его заверенной копией.

Однако, неисполнение данного требования не образует состава административного правонарушения, поскольку действующим законодательством не предусмотрено обязательное оформление такого документа.

Должен ли работодатель требовать ИНН при приёме на работу?

Различные организации и предприятия имеют личный список бумаг, которые должен иметь при себе соискатель, однако законодательными органами Российской Федерации составлен общий перечень необходимых для устройства на работу документов. Согласно статье 65 Трудового Кодекса РФ индивидуальный налоговый номер и страховое свидетельство государственного пенсионного страхования не являются документами, обязательными для предоставления работодателю. Их отсутствие является законным препятствием для поступления на новое место работы (ИНН могут потребовать только при трудоустройстве на гражданскую государственную службу — п. 6 ч. 2. ст. 26 Закона № 79-ФЗ от 27. 07.2004). К числу обязательных документов относятся:

- удостоверение личности (паспорт, свидетельство о рождении, загранпаспорт);

- документы об образовании, специализации, повышении квалификации;

- трудовая книжка (исключение из правил – первое место работы);

- документ воинского учёта (военный билет или приписное свидетельство).

В отдельных случаях работодатель имеет право запросить свидетельства об отсутствии судимости. При поступлении на работу с повышенным уровнем опасности необходимо представить заключение медосмотра, подписанное врачом и заверенное печатью лечебно-профилактического учреждения (ст. 213 ТК РФ). Чтобы получить льготы будущий сотрудник может представить справки о доходах с предыдущих мест работы, а также свидетельства о наличии несовершеннолетних детей.

В некоторых заведениях ИНН могут потребовать, ссылаясь на письмо Федеральной налоговой службы России № 11-2-06/0733 от 23 декабря 2015 года, в котором указано, что налоговым органам запрещено принимать справки 2-НДФЛ у ИП и юридических лиц без ИНН сотрудников (подп. 3. П. 2.2. ст. 2. Закона № 385-ФЗ). В таких случаях стоит указать, что 27 февраля 2016 года ФНС РФ предоставило другое письмо — № БС-4-11/1068, — в нём сотрудники Федеральной налоговой службы подтвердили необязательность наличия ИНН. Также было указано, что теперь в отчётность по налогам на доходы физических лиц и при его оплате указывается индивидуальный налоговый номер работодателя, который и перечисляет НДФЛ в качестве налогового агента.

В случае утери свидетельства о присвоении физическим лицам идентификационного номера налогоплательщика, его дубликат можно запросить в соответствующих органах, а соответствующую информацию предоставить, возможно, взяв её из открытой базы данных.

ИНН при трудоустройстве

Для начала необходимо понять, что за документ ИНН. Под указанной аббревиатурой значится числовой код каждого налогоплательщика. Другими словами, при помощи ИНН налоговые органы упорядочивают учет всех налогоплательщиков в стране.

Насколько правомерно требование работодателя относительно предъявления ИНН при устройстве на работу, можно понять, изучив нормы действующего на сегодня в РФ законодательства, точнее, статью 65 Трудового кодекса РФ.

К документам, предоставляемым соискателем в обязательном порядке, относятся:

- документ, который удостоверяет личность (обычно это паспорт);

- СНИЛС;

- специальные документы для сотрудников, подлежащих призыву на воинскую службу (военный билет или приписное удостоверение);

- документ об образовании;

- трудовая книжка (при наличии). В случае первого поступления на официальную работу сотрудник не может предъявить данный документ;

- другие справки и документы в зависимости от должности,на которую претендует новый сотрудник (так, для сотрудника полиции обязательным документом будет являться справка об отсутствии у него судимости).

У сотрудника возникает закономерный вопрос: зачем нужен ИНН при устройстве на работу, если закона, по которому у него могут запросить это свидетельство, нет. Оказывается, есть категории работников, которым никак не избежать предъявления номера налогоплательщика при трудоустройстве.

В каких случаях работник обязан предъявлять ИНН

Если речь идет о приеме на работу на государственную службу, новый работник обязан предъявить присвоенный ему ИНН сотруднику кадрового отдела. Об этом прямо говорится в федеральном законе № 79 от 27 июля 2014 года.Для всех остальных должностей и категорий работников такое требование не действует.

Но зачастую наниматели пытаются воспользоваться неосведомленностью соискателей, неверно информируя их о том, обязательно ли предоставлять ИНН при устройстве на работу. Отчасти причиной подобных действий со стороны работодателя стало письмо, составленное налоговой службой в декабре 2015 года. В данном документе было указано, что прием отчетов от работодателей в отсутствие ИНН невозможен.

Позднее, в январе 2016 года, налоговой службой было разослано письмо за № БС-4-11/1068, из которого следует, что работодатель не может требовать, а работник не обязан предъявлять ИНН при трудоустройстве. А с 2017 года ИНН сотрудников снова стали относиться к числу обязательных сведений при подаче организацией налоговой отчетности.

Дополнительную законодательную путаницу внес также федеральный закон от 29.12.15 № 385, согласно которому работодатель обязан указать идентификационный номер налогоплательщика при отправке отчетной документации в местное отделение Пенсионного фонда. Вместе с тем закон, обязывающий всех и каждого в России получить идентификационный номер налогоплательщика, до сегодняшнего дня не принят.

Получается, что положительно отвечая на вопрос, является ли ИНН обязательным документом при приеме на работу, работодатель вводит нового сотрудника в заблуждение во избежание каких-либо претензий и штрафов со стороны внебюджетных фондов и налоговой службы.

Что делать, если работодатель настаивает на предъявлении ИНН

Несмотря на то, что статья 65 ТК РФ четко устанавливает неправомерность требования работодателя о предъявлении новым сотрудником ИНН, в абсолютном большинстве организаций данный документ будут настоятельно запрашивать, не объясняя, для чего нужен ИНН при устройстве на работу.

Причиной тому сложившаяся на сегодня правовая неразбериха. С июля 2016 года вступили в силу изменения относительно идентификационных номеров, которые присваиваются всем налогоплательщикам. Но данные изменения не коснулись вышеупомянутой статьи 65 ТК РФ.

Бухгалтерия оказывается вынуждена в данной ситуации требовать у нового сотрудника свидетельство ИНН. Для скорейшего получения информации о присвоенном номере работнику можно обратиться к информационной системе налоговой службы. Правда, этот способ не сработает, если идентификационный номер не был ему присвоен.

Решение остается за сотрудником. Он по своему усмотрению может как получить свидетельство и предъявить его работодателю, так и отказаться от предъявления идентификационного номера.

В случае, если у работодателя имеется письменный отказ сотрудника от присвоения ему ИНН, отчетная документация должна быть принята соответствующими органами. И штрафные санкции на работодателя наложены не будут.

Где можно получить ИНН

Если сотрудник решил получить ИНН, ему нужно обратиться в налоговый орган по месту жительства. Сделать это можно несколькими способами.

Самый простой из них – воспользоваться интернет-сервисом налоговой службы. Кроме того, соискатель может сам подать заявление в ИФНС. Вместе с таким заявлением необходимо будет предоставить документ, который удостоверяет личность и подтверждает действительность сведений относительно регистрации гражданина по месту его проживания. А если по какой-либо причине он не может явиться в ИФНС по месту жительства лично, существует вариант подать заявление через представителя по доверенности, заверенной нотариусом.

Не позднее пяти дней с той даты, когда было подано такое заявление, ИФНС поставит заявителя на налоговый учет и одновременно передаст ему запрашиваемое свидетельство.

Иногда удобнее направить заявление по почте либо передать в налоговый орган, прибегнув к телекоммуникационным каналам связи. Тогда срок в пять дней исчисляется с даты поступления в ИФНС от органов, которые указаны в п.3 и п.8 статьи 85 НК РФ, информации о достоверности сведений, указанных в заявлении. В ту же дату орган ИФНС должен отправить по адресу заявителя свидетельство о его постановке на учет (но только в случае, если оно не было выдано ранее).

>Документы при поступлении на работу: Видео

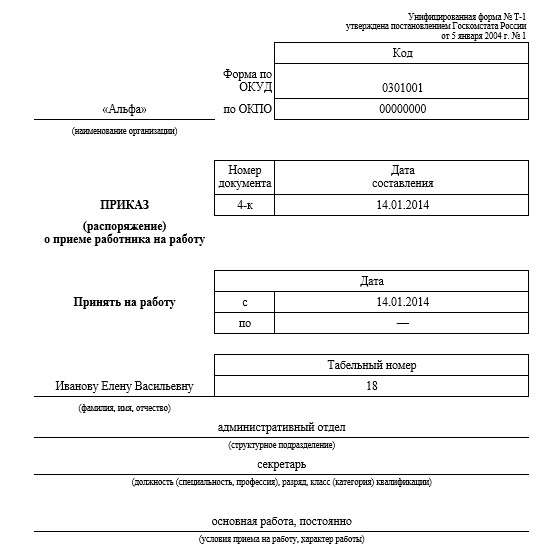

Перечень документов, необходимых для устройства на работу, небесконечный

В Трудовом кодексе установлен закрытый перечень документов, которые надо предъявить работодателю при приеме на работуст. 65 ТК РФ. К ним относятся:

- паспорт или иной документ, удостоверяющий личность;

- трудовая книжка (кроме случаев, когда трудовой договор заключается впервые или на условиях совместительства);

- страховое свидетельство государственного пенсионного страхования;

- документы воинского учета — для военнообязанных и лиц, подлежащих призыву на военную службу;

- документ об образовании — при поступлении на работу, требующую специальных знаний.

В отдельных случаях по законодательству требуется предъявление дополнительных документов. Однако свидетельство о присвоении ИНН в общем случае не входит в перечень ни основных, ни дополнительных обязательных документов. Это свидетельство работник должен представлять только при поступлении на государственную гражданскую службу для заключения служебного контрактаподп. 6 п. 2 ст. 26 Закона от 27.07.2004 № 79-ФЗ.

Поэтому нельзя ни требовать предъявления свидетельства о присвоении ИНН при приеме на работу, ни отказать в приеме на работу по причине отсутствия такого свидетельствач. 3 ст. 65 ТК РФ.

ИНН-свидетельство на старую фамилию действительно

Иногда при приеме на работу человек представляет свидетельство о присвоении ИНН, где указана его прежняя фамилия. К примеру, женщина вышла замуж и сменила фамилию. Конечно, соответствие прежней фамилии настоящей легко подтвердить свидетельством о браке. Однако поскольку фирме придется указывать ИНН работницы в отчетности, надо, чтобы он соответствовал именно ее новой фамилии. Что делать?

Во-первых, уже ясно, что организация не может отказать в приеме на работу из-за того, что в свидетельстве о присвоении ИНН указана старая фамилия. Ведь, как мы уже разобрались, свидетельство можно было вообще не приноситьст. 65 ТК РФ.

Во-вторых, надо понимать, что такое свидетельство — действующее. Ведь недействительным оно может быть признано лишь в двух случаяхп. 37 Порядка, утв. Приказом Минфина от 05.11.2009 № 114н:

- <или>выдано новое свидетельство;

- <или>указанный в свидетельстве ИНН признан недействительным.

Серии и номера свидетельств, признанных недействительными, размещаются на сайтах региональных управлений ФНС.

В-третьих, организация не должна требовать от работницы получения нового свидетельства о присвоении ИНН. Конечно, по собственному желанию при смене фамилии каждый гражданин может получить новое ИНН-свидетельство — для этого нужно подать в инспекцию по месту жительства новое заявление о постановке на учетп. 36 Порядка, утв. Приказом Минфина от 05.11.2009 № 114н. Сделать это можно и через личный кабинет налогоплательщика на сайте ФНС.

Однако ни в НК, ни в Порядке присвоения ИНН нет обязательного требования об обращении в налоговые органы за оформлением свидетельства на новую фамилиюст. 23 НК РФ; Порядок, утв. Приказом ФНС от 29.06.2012 № ММВ-7-6/435@. Не предусматривает этого и действующая форма свидетельства о постановке физлица на налоговый учетформа № 2-1-Учет, утв. Приказом ФНС от 11.08.2011 № ЯК-7-6/488@.

В-четвертых, смена фамилии изменения самого ИНН не влечетп. 16 Порядка, утв. Приказом ФНС от 29.06.2012 № ММВ-7-6/435@. Так что даже если работница обратится за новым свидетельством, то номер ИНН в нем будет указан прежний.

О смене фамилии граждан налоговики должны оперативно узнавать от отделения ЗАГСа. Ведь оно обязано сообщить налоговым органам о регистрации брака в течение 10 рабочих днейп. 3 ст. 84, п. 3 ст. 85 НК РФ. А органы внутренних дел должны в течение 5 рабочих дней сообщить в инспекцию о выдаче нового паспортап. 3 ст. 84, пп. 3, 8 ст. 85 НК РФ. Получив такие сведения, налоговый орган должен внести в свою базу изменения и привязать ИНН работницы к ее новой фамилии.

Прием на работу сотрудника без ИНН и СНИЛС

Вопрос:

Могу ли я, как работодатель, сам направить запрос в ФНС и ПФ РФ о предоставлении нанятому сотруднику ИНН и СНИЛС? Или же он должен сначала сам все оформить, а только потом я могу принять его на работу?

Ответ:

Вы может принять на работу сотрудника, у которого нет ни ИНН, ни СНИЛС.

Затем, организация как работодатель может направить документы в ПФР для получения СНИЛС для сотрудника после того, как примет его на работу.

Порядок получения СНИЛС работодателем подробно рассмотрен в справке (см. пункт 2 Если сотрудник оформляется на работу впервые).

А вот относительно ИНН, то такой документ организация для сотрудника запросить в налоговой не вправе.

Отсутствие ИНН у работника не может служить препятствием для принятия его на работу. Данный документ работник обязан предъявить работодателю только в том случае, если он у него имеется (он его ранее получил).

Отмечу, что отсутствие ИНН никоим образом негативно не скажется при сдачи отчетности организацией-работодателем, как налоговым агентом, и у работодателя нет необходимости требовать от работника получения ИНН.

В отчетности по НДФЛ и при его уплате указывается ИНН работодателя, который перечисляет НДФЛ как налоговый агент.

Свидетельство о постановке на учет гражданин получает только если он обращается за получением ИНН самостоятельно. Для этого необходимо представить в налоговую инспекцию по месту жительства заявление по форме № 2-2 Учет.

При необходимости, сотруднику за получением свидетельства нужно обратиться в ИФНС по месту постоянной прописки. В случае невозможности личного обращения гражданина в ИФНС по месту прописки можно направить заказным письмом (с уведомлением о вручении) заявление по форме N 2-2-Учет и нотариально заверенную копию паспорта с отметкой о регистрации по месту жительства. А вот получить свидетельство о постановке на учет можно только при личном посещении ИФНС по месту жительства (месту прописки) гражданина.

Т.о. ИНН не является обязательным документом при приеме на работу и сроков когда сотрудник должен его получить тоже нет, он его может не получать вовсе. Поэтому Вы можете смело начислять и выплачивать такому сотруднику зарплату и перечислять в бюджет НДФЛ с нее в налоговую инспекцию по месту регистрации организации.

Актуально на дату 23.06.2015 г.

Тема: У работника нет ИНН что делать и что БУДЕТ !!!

http://www.mosnalog.ru/page.asp?id=1…3c23fc0d—7ffd

Если ссылку закроют, то читай ниже.

Итоговый документ VII Пленума Синодальной Богословской комиссии Русской Православной Церкви

Московская Духовная Академия 19-20 февраля 2001 г.

19-20 февраля в Свято-Троицкой Сергиевой Лавре в стенах Московской Духовной Академии состоялось заседание расширенного пленума Синодальной Богословской комиссии под председательством Патриаршего Экзарха всея Беларуси митрополита Минского и Слуцкого Филарета. На заседании был принят итоговый документ, текст которого полностью приводится ниже.

ИТОГОВЫЙ ДОКУМЕНТ

По благословению Святейшего Патриарха Московского и всея Руси Алексия II, в связи с дискуссией в церковных и общественных кругах по проблеме введения индивидуальных номеров налогоплательщиков (ИНН), 19 -20 февраля 2001 года в Троице-Сергиевой Лавре, в стенах Московской Духовной Академии состоялось расширенное заседание Синодальной Богословской комиссии с участием архиереев, представляющих Православные Церкви четырех стран — России, Украины, Беларуси, Молдовы, наместников и духовников ставропигиальных монастырей, представителей государственных органов, консультантов и экспертов.

В ходе работы Комиссии состоялся взаимно уважительный и плодотворный диалог между представителями Церкви и государственных органов — Государственной Думы и Министерства по налогам и сборам. В процессе диалога были прояснены вопросы, связанные с порядком налогового учета граждан.

Пленум рассмотрел проблемы, вызывающие озабоченность и смущение среди части церковного народа, вопросы, которые ставятся в многочисленных обращениях верующих и в публикациях средств массовой информации:

Присутствует ли апокалиптическое число 666 в ИНН и электронных документах, удостоверяющих личность?

Является ли ИНН печатью антихриста?

Утрачивает ли христианин свое имя, принимая ИНН?

Существует ли духовная угроза в процессах глобализации?

Насколько правомерны действия отдельных священнослужителей в связи с проблемой ИНН?

Всесторонне обсудив эти темы, пленум пришел к следующему заключению.

1. Согласно экспертному заключению, ИНН является последовательностью из 12 арабских цифр, из которых первые две представляют собой код региона, следующие две -номер местной налоговой инспекции, следующие шесть — номер налоговой записи налогоплательщика и последние две — так называемые «контрольные цифры» для проверки правильности записи. Наличие трех шестерок в этом наборе цифр может быть только случайным. Говорить о непременном присутствии числа 666 в ИНН нет никаких оснований. В некоторых публикациях имеется утверждение, что в электронных документах, использующих магнитно — считываемую запись, в качестве кодового содержится число 666. Согласно экспертному заключению, полученному нашей комиссией, подобное утверждение не имеет основания.

Предположение о скрытом присутствии 666 может считаться отчасти обоснованным «лишь тогда, когда речь идет о кодировании информации с помощью штрих-кода, исполненного в соответствии со стандартом EAN-13/UPC, который применяется для маркировки товаров (при этом нужно заметить, что собственно компьютер не воспринимает три пары удлиненных разделительных линии в качестве шестерок; однако их графическое начертание является схожим с графическим начертанием цифры шесть в этом же стандарте кодирования). Когда же речь идет о записи иными известными нам системами, отличными от EAN-13/UPC (товарных штрих-кодов), в частности, на магнитных полосах, присутствующих в электронных документах, то эксперты не обнаруживают наличия числа 666 в этом типе записи информации.

2. Распространенное в среде некоторых православных христиан представление о том, что «антихрист еще не явился, а печати уже ставят», или что существует некая «предпечать», противоречит церковному учению о явлении антихриста в «последние времена» человеческой истории. Как уже было сказано в Заявлении Священного Синода Русской Православной Церкви от 7 марта 2000 года под названием «Уважать чувства верующих. Хранить христианское трезвомыслие», «пытающимся связывать идентификационные номера с «печатью антихриста» напоминаем, что в святоотеческом предании такая печать понималась как знак, закрепляющий сознательное отречение от Христа… Вопреки этой традиции иногда утверждают, что технологическое действие якобы может само по себе произвести переворот в сокровенных глубинах человеческой души, приводя ее к забвению Христа. Такое суеверие расходится с православным толкованием Откровения святого Иоанна Богослова, согласно которому «печать зверя» ставится на тех, кто сознательно уверует в него «единственно ради ложных его чудес» (святитель Иоанн Златоуст). Никакой внешний знак не нарушает духовного здоровья человека, если не становится следствием сознательной измены Христу и поругания веры».

Подобное утверждение ранее было сделано и в окружном послании Священного Синода Элладской Церкви Ы’ 2641 от 9 февраля 1998 года: «»Печать», будет ли это имя антихриста или число его имени, когда придет момент ее проставления, тогда только повлечет за собой отречение от Христа и сочетание с антихристом, когда будет добровольно принята человеком.

Добровольное принятие „печати», отождествляющееся с явным отвержением Христа, лишает божественной благодати, поскольку сам человек по своему желанию перестает содействовать этой благодати и без всякого раскаяния стремится отвергнуть ее».

3. На вопрос о том: утрачивает ли христианин свое имя, принимая ИНН, мы можем ответить словами архимандрита Иоанна (Крестьянкина): » Дорогие мои, как мы поддались панике — потерять свое христианское имя, заменив его номером? Но разве это может случиться в очах Божиих? Разве у Чаши жизни кто-то забудет себя и своего небесного покровителя, данного в момент крещения? И не вспомним ли мы всех тех священнослужителей, мирян-христиан, которые на долгий период жизни должны были забыть свои имена, фамилии, их заменил номер, и многие так и ушли в вечность с номером. А Бог принял их в Свои Отеческие объятия как священномучеников и мучеников, и белые победные ризы сокрыли под собой арестантские бушлаты. Не было имени, но Бог был рядом, и Его водительство вело верующего заключенного сквозь сень смертную каждый день. У Господа нет понятия о человеке как о номере, номер нужен только современной вычислительной технике, для Господа же нет ничего дороже живой человеческой души, ради которой Он послал Сына Своего Единородного Христа-Спасителя. И Спаситель вошел в мир с переписью населения».

Вместе с тем, учитывая смущение в церковном народе в связи с присвоением ИНН, Священноначалие Русской Православной Церкви по предложению духовника Троице-Сергиевой Лавры архимандрита Кирилла (Павлова) имело диалог с руководством Министерства Российской Федерации по налогам и сборам. В ходе диалога Министерством было заявлено о готовности выйти с предложением в Государственную Думу Российской Федерации с законодательной инициативой об изменениях в Налоговом кодексе Российской Федерации, в частности, о введении документа «лицевой счет налогоплательщика — физического лица» и понятия «номер лицевого счета налогоплательщика — физического лица». В случае реализации этого решения опасения некоторых о «замене христианского имени на номер» утратят всякую почву (поскольку в этом случае номер присваивается документу, а не лицу).

4. Процессы глобализации, порожденные растущей взаимозависимостью государств и народов, могут быть использованы злой волей для порабощения людей и человеческих сообществ. Так, нельзя отрицать опасность использования различных технологий для установления системы тотального контроля, для нарушения тайны личной жизни и для давления на религиозный и мировоззренческий выбор личности.

Участники заседания Богословской комиссии высказали мнение о целесообразности создания церковно-общественного совета, который в контакте с государственными органами осуществлял бы изучение вышеуказанных процессов и тенденций, анализировал развитие соответствующих норм международного права, а также законодательные инициативы и действия исполнительной власти, представляющие опасность для свободы личности и сохранения культурно-религиозного своеобразия народов, исторически связанных с Православием. В связи с этим было бы целесообразно направить Президенту РФ и в Федеральное Собрание РФ соответствующее письмо от лица Святейшего Патриарха или Священного Синода.

Во многих странах существуют механизмы правовой защиты от попыток введения единого универсального идентификатора личности или создания единой межведомственной базы данных.

Особое внимание следует уделить вопросу о введении электронных паспортов и иных новейших методов идентификации, которые будут использоваться для ведения расчетов, получения социальной и медицинской помощи.

При том, что сама технология производства и применения подобных идентификаторов не может считаться предосудительной, необходимо добиваться гарантий сохранения тайны личной жизни, открытости для человека всей собираемой о нем информации при одновременной недоступности ее для кого-либо, кроме особо уполномоченных государственных инстанций, действующих на основании соответствующих законов.

Признавая объективный и неоднозначный характер процессов глобализации, участники пленума считают своим долгом напомнить о том, что Творцом и Промыслителем мира является Бог. За свою двухтысячелетнюю историю Церковь Христова пережила многие государственные устройства, которые ставили целью уничтожение Церкви и духовное порабощение христианских народов, но все они разбились о камень обетования Христова: «Созижду Церковь Мою и врата ада не одолеют ее» (Мф. 16, 18).

5. В «Основах социальной концепции Русской Православной Церкви» (111.5) говорится, что в случае, если государство понуждает граждан ко греху, Церковь может призвать к гражданскому неповиновению. Однако эти слова из деяния Юбилейного Архиерейского Собора 2000 года говорят о Церкви, а не об отдельных священнослужителях или мирянах, самочинно дерзающих говорить от имени Церкви. Вызывает особую обеспокоенность тот факт, что многие клирики дерзают действовать без благословения Священноначалия, а порой — в прямом противоречии с той позицией, которая открыто и недвусмысленно была выражена правящими архиереями и высшей церковной властью в лице Архиерейского Собора, Священного Синода и Святейшего Патриарха. Совершенно неприемлемыми являются факты передачи клириками и монашествующими своих обращений в средства массовой информации и органы государственной власти, что подчас имеет характер неприкрытого давления на Священноначалие.

Таковым мы напоминаем 11-е правило Сардикийского Собора: «Аще который епископ, или пресвитер/ или вообще кто-либо из клира без соизволения и грамот от епископа области, и наипаче от епископа митрополии, дерзнет пойти к царю: таковой да будет отрешен, и лишен не токмо общения, но и достоинства, какое имел… Аще же необходимая нужда заставит кого идти к царю: таковой да творит сие с разсмотрением и с соизволением епископа митрополии и прочих тоя области епископов, и да напутствуете я грамотами от них».

Необходимо напомнить современным «ревнителям не по разуму», что Господь возложил на епископов особую миссию: быть строителями Тайн Христовых и хранителями неповрежденного вероучительного Предания. Отступление от законного Священноначалия есть отступление от Духа Святого, от Самого Христа. Как говорит священномученик Игнатий Богоносец, «все последуйте епископу, как Иисус Христос — Отцу, а пресвитерству как апостолам.

Диаконов же почитайте как заповедь Божию. Без епископа никто не делай ничего, относящегося к Церкви… Где будет епископ, там должен быть и народ, так же, как где Иисус Христос, там и кафолическая Церковь» ( Св. Игнатий Антиохийский, Смирн. 8). Православная Церковь исповедует, что «без епископа ни Церковь Церковью, ни христианин христианином, не только быть, но и называться не может. Ибо епископ, как преемник апостольский, возложением рук и призванием Святого Духа получил преемствен но данную от Бога власть решить и вязать» (Послание Восточных Патриархов)