Содержание

Форма №6 в бухгалтерской отчётности

Как известно, в состав бух.отчетности входят два ключевых бланка: бухгалтерский баланс и отчет о финансовых результатах.

Неужели организациям потребуется еще и некая форма № 6 в комплекте бухгалтерской отчетности, представляемой в налоговую инспекцию и отделение статистики?

Сначала следует уточнить название отчета, ведь если вы станете искать по номеру, то форму № 6 в составе бухгалтерской отчетности не найдете. Такая нумерация в названиях отчетов применялась до 2011 года. Отчет о целевом использовании полученных средств считался формой № 6.

В настоящий момент формы бухгалтерской отчетности утверждены Приказом Минфина РФ от 02.07.2010 г. № 66н. Отчет о целевом использовании полученных средств утвержден, правда, номер форме, как раньше, теперь не присвоен.

Отчет о целевом использовании средств составляют некоммерческие организации. Причем общественные организации (объединения) и их структурные подразделения, которые не осуществляют предпринимательскую деятельность и не имеют, кроме выбывшего имущества, оборотов по продаже товаров (работ, услуг), данный отчет формируют в обязательном порядке. Другие некоммерческие организации составляют отчет о целевом использовании средств лишь при формировании пояснений к бухгалтерской отчетности.

Коммерческие организации (в том числе на УСН и плательщики ЕНВД) этот отчет сдавать не должны.

Что такое форма 4 бухгалтерской отчетности

Понятие и назначение

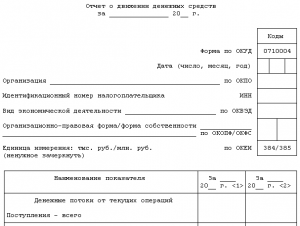

Образец формы «Движение денежных средств» предоставляется согласно приказу № 66н Министерства финансов Российской Федерации. Форма должна быть заполнена согласно итогам текущего года, сдаваться она должна в общем пакете отчетов бухгалтерии.

Что такое форма 4 бухгалтерской отчетности, смотрите в данном видео:

Нормативное регулирование

Заполнение формы согласно нормативам, прописанным в статье 66н позволяет ее не только во время сдать, но и избежать ошибок, а соответственно — штрафов. Основным нормативно-правовым документом, который регулирует и стандартизирует правила оформления Формы 4 бухгалтерской отчетности, является Приказ Министерства Финансов РФ № 66н «О формах бухгалтерской отчетности».

Данный приказ предназначается для определения норм тех данных, которые должны присутствовать в отчете формы 4. Приказ Министерства довольно часто поддается изменениям и коррективам, многие тонкости закона о формах бухгалтерской отчетности становятся более точными и совершенными.

Также приказ Министерства Финансов определяет формы бухгалтерской отчетности, которые в обязательном порядке должны подаваться объектами и субъектами предпринимательской деятельности (в т.ч. баланс, отчеты о финрезультатах, капитале, целевом использовании средств и пояснительная записка к ним). Список документов и сроки сдачи также определяются пунктами законодательного акта. Детали, коды и колонки, которые необходимо отображать в форме — все это определяется в законодательном акте.

Кто сдает и куда

Форма 4 бухгалтерской отчетности должна заполнятся всеми юридическими лицами. Исключения составляют:

Форма 4 бухгалтерской отчетности должна заполнятся всеми юридическими лицами. Исключения составляют:

- малые предприятия и микропредприятия;

- страховые компании, а также кредитные организации;

- бюджетные предприятия.

Все предприятия, которые не попали в этот список обязаны регулярно сдавать форму 4 и предоставлять тем самым государству точный отчет о всех финансовых операциях.

Форму 4 бухгалтерской отчетности следует заполнять в 2 экземплярах. Первый должен быть подписан директором предприятия (этот экземпляр подают в Федеральную налоговую службу и статистическую службу).

Следует помнить, что в при сдаче формы в федеральную налоговую службу, следует использовать то отделение, в котором компания стоит на учете. В статистическую службу документ аналогично подается по месту регистрации.

Форма 4 должна быть сдана не позднее 31 марта следующего года. Например, отчет за 2017 год следует сдать до 31 марта 2018.

Как заполнить отчет

Положения по бухгалтерскому учету, которые были составлены еще в 2011 году полностью описывают все принципы и правила, согласно которым нужно заполнять форму 4 бухгалтерской отчетности.

- Следует помнить, что все отрицательные показатели (значение чисел — отрицательное), которые вошли в отчет должны быть отражены в круглых скобках и без знака «минус».

- Если показатели должны быть вычтены для пересчета налогов, то с ними следует поступать также.

Единицы измерения, применяемые в отчете формы 1, составляют тысячи или миллионы рублей. Таким образом, если показатель составляет 130 тысяч рублей, то в колонке не нужно писать 130 000, следует написать прсто 130, а в наименовании колонки отметить, что все числа даются с размерностью «тыс. р».

Отчет о движении денежных средств детально описан в этом видео:

Состав

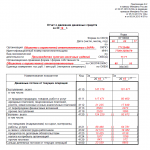

Форма 4 бухгалтерской отчетности содержит следующую информацию касательно движения финансов:

- текущая деятельность;

- инвестиционная деятельность;

- финансовая деятельность.

Каждая разновидность разделена на следующие разделы:

- потоки финансов от текущих операций;

- потоки финансов от инвестиционной деятельности;

- финансовые операции.

Под денежными потоками следует понимать все платежи предприятия, а также финансовые поступления. Поступления имущества, которое имеет материальную ценность (материальный эквивалент) также учитывается как денежный поток.

Следует помнить, что существуют такие поступления, которые не влияют значительно на общую сумму финансовых средств. Таковые учитывать в форме 4 не нужно. Очень важно бухгалтеру уметь отделять «важные» показатели от «неважных».

Строчки

Для того чтобы детально описать принципы заполнения, укажем, что должно содержаться в каждой конкретной строке.

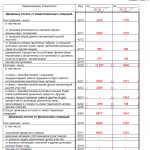

- Строчка «4310». Здесь отображаются поступления итогового характера. Значение этой строчки можно получить, если просуммировать 4311-4319.

- Строчка «4311». Здесь должна быть указана сумма всех кредитов, которые получены предприятием от банков. Сумма указывается без процентов.

- Строчка «4312» и «4313». Здесь следует писать вклад, который вносился со стороны собственника предприятия.

- Строчка «4320». Здесь указывается итоговая сумма платежей. Суть строчки 4320 — это сумма «4321»-«4329».

- Строчка «4321». Здесь отображено суммарное число всех кредитов, которые предприятию удалось погасить.

- Строчка «4322». Здесь отображается сумма дивидендов, которые предприятие выплатило учредителям компании.

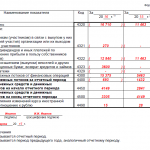

- Строчка «4300». В этой строчке требуется указывать сальдо финансовых потоков от операций. Вычитывая из «4310» строчку «4320», получаем «4300».

- Строчка «4400». Здесь учитывается сальдо всего финансового потока. Содержимое строчки представляет собой сумму «4100»+»4200″+»4300″.

- Строчка «4450». В этой строчке необходимо указать остаток денег на момент начала следующего отчетного года. Об этой величине нужно также написать в пояснениях к форме 4 бухгалтерской отчетности.

- Строчка «4500». Здесь указывается остаток всех финансов и материальных эквивалентов на момент окончания года. Данный показатель считается легко: «строчка 4400» + «строчка 4450» + «строчка 4490».

- Строчка «4490». Здесь отображается разница, которая возникает при пересчете финансового потока и остатка средств. Если отрицательных чисел больше, нежели положительных, то содержимое строчки «4490» следует писать в круглых скобках.

Образцы и бланки

Бланк формы 4 можно бесплатно скачать .

Образец заполнения формы 4 бухгалтерской отчетности

Нюансы заполнения формы 4 БО описаны в этом видео: