Содержание

- Совет 1: Как рассчитать фондоемкость

- Совет 2: Как определить фондоемкость

- Фондоемкость формула расчета по балансу

- Фондоемкость — формула инструмента экономического анализа

- Определение и формула фондоемкости

- Примеры решения задач

- Определение фондоемкости

- Разновидности фондоемкости

- Как рассчитывается

- Фондоемкость формула

- От чего зависит значение фондоемкости

- Анализ фондоемкости

- Фондоемкость: формула расчета по балансу

- Как найти коэффициент фондоемкости

- Формула и характеристики коэффициента фондоемкости

- Что это такое?

- Что показывает и характеризует?

- В чем измеряется?

- Взаимосвязь с фондоотдачей

- Что можно оценивать?

- Отрасли

- Основные средства предприятия

- Продукция (в т.ч. валовая)

- Факторы, влияющие на динамику показателя

- Виды

- Как рассчитать фондоемкость?

- Формулы расчета по балансу

- Дополнительные

- Какие документы потребуются при оценке коэффициента?

- Интерпретация результата

- Нормативное значение

- О чем говорит снижение?

- Если увеличилась — что это значит?

- Если не изменилась

- Если превышает значение по отрасли

- Если ниже значения по отрасли

- Практические примеры анализа

Совет 1: Как рассчитать фондоемкость

Проанализировать эффективность использования основных средств в производственной деятельности предприятия можно, рассчитав определенные показатели. Среди прочих рассчитывается фондоемкость основных средств. Коэффициент характеризует стоимость основных производственных фондов, приходящихся на 1 рубль стоимости выпускаемой продукции.

Вам понадобится

- — бухгалтерский баланс предприятия за анализируемый период;

- — отчет о прибылях и убытках за этот же период.

Инструкция

Совет 2: Как определить фондоемкость

Эффективность использования основных фондов предприятия характеризуется несколькими показателями. Одним из таких показателей является фондоемкость. Она отражает, сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Обратите внимание

Если фондоемкость имеет тенденцию к уменьшению, то это означает, что основные средства предприятия используются в производстве более экономно.

Полезный совет

Можно рассчитать показатели фондоемкости по каждому виду основного средства (или группе основных средств), если возможно определить годовой объем продукции в стоимостном выражении, произведенный с использованием этого основного средства (или их группы).

Фондоемкость формула расчета по балансу

Он определяет насколько

- Коэффициент финансового рискаКоэффициент финансового риска Коэффициент финансового риска — определение Коэффициент финансового риска показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала Он определяет насколько

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 5финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице а организация соответственно обладает удовлетворительным финансовым состоянием и наоборот значение менее единицы свидетельствует о неудовлетворительном результате Экономист О

- Оценка экономического риска на основе финансовых коэффициентовфинансовых коэффициентов оценке их значений и состоит из 12 этапов 1.

Как рассчитать фондоемкость по балансу (формула)

Внимание

Целесообразность использования показателя фондоёмкости уместен в тех областях, где производственный процесс не зависит в полной мере от интеллектуальных вложений:

- лесозаготовительное производство;

- капитальное строительство;

- добывающая промышленность и т.д.

Факторы, влияющие на коэффициент фондоёмкости На коэффициент фондоёмкости предприятия влияют:

- загруженность производственных мощностей;

- среднегодовая стоимость основных средств;

- объём продукции, выпущенной предприятием.

На среднегодовую стоимость основных средств влияют возраст, износ производственного оборудования. В случае приобретения нового производственного оборудования или увеличения производственных мощностей коэффициент фондоёмкости предприятия будет повышаться.

Это временное явление, т.к.

Формула фондоемкости

А для анализа эффективности производства в плане окупаемости была введена дополнительная формула фондоемкости: Фе = ½(Со1+Со2)/Пр,где Фе — фондоемкость; Со1 — величина стоимости производственных средств на начало расчетного периода; Со2 — величина стоимости производственных средств на конец расчетного периода; Пр — количество реализованной продукции. . Все необходимые для расчета по этой формуле данные берутся:

- из бухгалтерского баланса за расчетный период;

- отчетной документации о количестве произведенной продукции за этот же период, ее стоимости, реализации и годовой выручке предприятия.

3.

Для того чтобы определить необходимую сумму для реставрации основных фондов, с целью увеличения выпуска продукции используется вторая дополнительная формула расчета фондоемкости: Фе = Сс.г./Пг, где Сс.г.

Финансовые коэффициенты

В таком случае, увеличение темпов роста Кфонд. е экономически выгодно, так как происходит повышение других показателей состояния предприятия и наблюдается экономия материальных и трудовых активов, которая компенсирует потери. Опережение темпов роста чистой прибыли над темпами роста Кфонд.

е позволяет возместить потери от увеличения фондоемкости. Минусом коэффициента является то, что при расчете никак не рассматривается себестоимость продукции. Оценка состояния предприятия на основе одной рассчитанной величины не достаточно объективна.

Анализ экономического положения компании проводится на основе группы показателей в совокупности, и на этом основании делается объективный вывод. Читайте также: что такое точка безубыточности и как ее рассчитать.

Какой налог на дивиденды в ООО нужно заплатить: узнать тут.

Изменение значения происходит при снижении или повышении оптимизации технологического процесса компании. Чем эффективнее используется оборудование и основные фонды, тем большее количество продукции можно получить на выходе.

Тогда показатель фондоемкости может уменьшиться. С увеличением коэффициента снижается себестоимость товаров. На выходе предприятие получает большую прибыль и экономическую эффективность процесса производства.

Важно

При этом средства, которые вложены в производство, будут окуплены в полном объеме. Для расчета фондоемкости применяется основная формула, которая приведена выше.

Но она имеет некоторые недостатки. Среди них выделяют отсутствие учета износа производственных фондов, что приводит к постоянству их цены. Также при расчете во внимание принимается вся произведенная продукция.

При этом некоторая часть не подлежит реализации.

Фондоемкость формула расчета по балансу

Фондоемкость – статистический показатель, результат деления основных средств на продукцию, которая производиться в течение определенного временного отрезка с учетом основных материальных средств. Чтобы существенно увеличить производственные масштабы, также понизить уровень себестоимости используют временной сменный фонд. Здесь важный аспект: использование специального оборудования, не требующего значительных вложений капитала.

Фондоемкость снижается в случае дополнительной эксплуатации одного станка или всего рабочего оборудования. Соответственно наблюдается рост продукции, выпускаемой на данном участке. Эти три категории взаимосвязаны.

Важный фактор, влияющий на дынные показатели: уровень сокращения простоев оборудования. Главный резерв – мероприятия по ликвидации простоя (вне плана) из-за форс-мажорных обстоятельств (отсутствие материалов, сбои в энергетическом плане, др.)

Повышения доли передовых фондов происходит за счет увеличения выпуска продукции именно в специализированных и передовых цехах. Мери, позволяющие усовершенствовать структуру производственных фондов, считаются самым рациональным и оправданным мероприятием в повышении производственных мощностей.

Фондоемкость является категорией противоположной к фондоотдаче. Изначально, это критерии статистики СССР, позволяющие быстро и максимально точно оценить эффективность работы с производственными фондами.

Недостатки статистического показателя:

1. учитываются только основные производственные фонды;

2. статистика не усчитывает фактор износа производственного оборудования;

3. форм-мажор на производстве также не берется во внимание, но сильно влияет на итоговый результат;

4. в погоне за показателя эффективности производства не учитываются фактический уровень продаж товаров, выпускаемых на производстве.

Почему работают с показателями среднегодовой стоимости производственных фондов.

Чтобы фактор сезонности, неоднородности производственных мощностей в разное время не влиял на итоговые показатели, расчет мощностей производят за год. Таким образом, сопоставляют данные в разные периоды, сезоны, нивелируя существенное влияние ЧП и износа оборудования во время рабочего процесса.

В чем суть фондоемкости.

Показатели фондемкости дают максимально конкретную информацию о том, сколько нужно вложить в передовые производственные фонды для обеспечения нормальной работы объекта. Это влияет на инвестиционные процессы, дает возможность провести дифференциацию конкретных бизнес-отраслей.

Фондоемкость является первым вспомогательным инструментом в проведении экономического анализа. Сопоставление значений фондоемкости рационально только относительно производственных групп, которые выпускают одинаковую продукцию.

Отличительная особенность большинства промышленных объектов – сложная дифференцированная система.

Главные нюансы:

1. доминирование над индустрией тяжелого профиля;

2. процесс расширения сопровождается углублением взаимоотношений в межотраслевых группах;

3. усовершенствование отраслей производственного сектора.

Предприятия любого добывающего профиля характеризуется рядом специфических функций:

1. непосредственная добыча сырья и топливных ресурсов;

2. практика использования ресурсов гидроэнергетического профиля;

3. эксплуатация животных и растительных ресурсов.

Каждый тип производства имеет свои особые отличия, преимущества на отечественном рынке сбыта и некоторые сложности в работе. К примеру: хозяйства аграрного профиля, животноводство, другие с/г объекта имеют особую техническую спецификацию.

Основные критерии использования ОПФ

Оснащенность любого предприятия ОПФ является непременным условием для осуществления его деятельности. Не менее важную роль играет их рациональное использование.

Решающее значение в производственном цикле имеет группа активных основных фондов, поэтому их доля в общем количестве основных фондов на любом предприятии должна быть преимущественной.

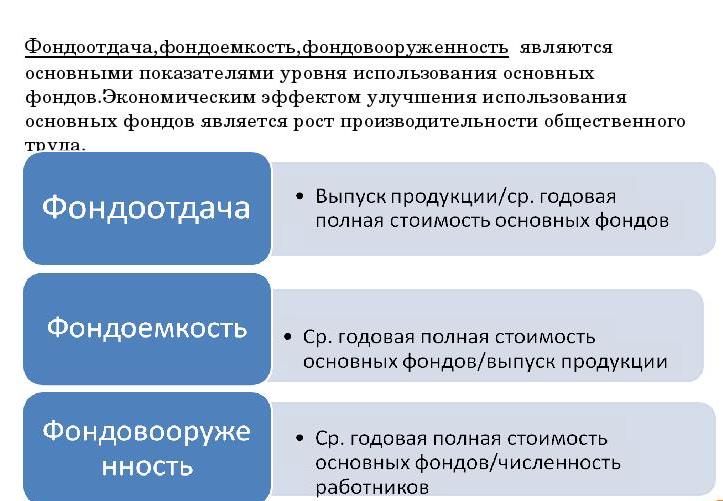

Эффективность использования ОПФ на производственных предприятиях определяется несколькими критериями:

Фондоотдача. Этот показатель позволяет определить, какая сумма доходов предприятия за год приходится на один рубль стоимости основных фондов в среднем за год. Высчитывается делением выручки от реализации выпущенной за год продукции на среднегодовую стоимость ОПФ.

Фондоемкость. Высчитывается делением среднегодового размера ОПФ в суммовом выражении к общей сумме доходов за год, указывая, таким образом, стоимостной размер ОПФ, приходящийся на один рубль годового дохода.

Фондовооруженность. Характеризует процент оснащения каждого работника предприятия ОПФ. Показатель определяется как пропорция между средней годовой стоимостью основных средств и средней годовой списочной численностью трудящихся.

Рентабельность. Это характеристика результативности овеществленной в основных средствах части хозяйственных средств. Она определяется соотношением величины чистой прибыли за год к среднегодовой стоимостной величине основных средств.

Техническая вооруженность труда. Выражается в соотношении суммы среднегодовой активной части ОПФ к среднегодовой списочной численности производственного персонала.

Эффективность использования ОПФ. Этот показатель определяет, в каком соотношении друг к другу находятся увеличение производительности труда и увеличение фондовооруженности за определенный период времени. Превышение процента роста производительности труда над процентом роста фондовооруженности свидетельствует об эффективной эксплуатации и использовании основных средств.

Важным условием увеличения производственной эффективности предприятия является увеличение фондоотдачи по отношению к фондоемкости.

Длительное участие в производственном процессе ведет к износу основных средств и постепенному частичному переносу части их стоимости на выпускаемую продукцию без изменения натуральной формы. Поэтому, с целью увеличения эффективности работы производственного предприятия, необходимо создавать условия для наиболее качественного и полного использования ОПФ.

Фондоемкость — формула инструмента экономического анализа

При организации работы какого-либо предприятия в сфере производства его руководящее звено обязательно сталкивается с такими понятиями, как фондоемкость, формула фондоемкости и т.д. Без эффективного использования фондов, учета фондовых показателей, стабильность производственного процесса практически невозможна.

Алгоритмы расчета

Итак, мы знаем, что фондоемкость (формула расчета) показывает, какое количество главных фондов производства приходится на одну денежную единицу (например, рубль) производимой продукции. Здесь важны именно основные производственные фонды, а не все, которыми предприятие обладает. Износ фондов в данном случае не учитывается. Равно как не учитывается и реализованная продукция.

Фондоемкость — формула, при расчете которой берется бухгалтерский баланс за какой-то временной период (квартал, полгода и т.д.) и сведения об убытках и прибылях данного предприятия за тот же период. Сначала вычисляется средняя стоимость основных средств, потраченных, например, за год. С этой целью берется стоимость этих средств в начале года и в конце. Сумма складывается и делится на два. Когда вычисляется плановая фондоемкость, формула для ее расчета заполняется цифрами, которые запланированы в бизнес-плане предприятия. Затем выявляется стоимость той продукции, что предприятие произвело за год. В этом случае берутся сведения о выручке, полученной производством за год работы. Такие данные можно получить, изучив бухгалтерские отчеты о прибыли и убытках за взятый период.

Только после того, как необходимые цифры собраны, экономист берется за подсчет фондоемкости основных средств на производстве за интересующий его период. Фондоемкость (формула) заполняется данными о том, какова средняя стоимость основных средств за такой-то год, например, текущий или минувший, и цифра эта делится на стоимость всей выпущенной за тот же период продукции. Цифры, полученные на выходе, дадут реальное представление о фондоемкости основных средств на предприятии.

Если интересует планируемая фондоемкость, формула ее должна содержать данные из бизнес-плана, а дальше расчеты ведутся по уже известной схеме.

Становится ясно, что фондоемкость по своей сути является показателем того, какую сумму материальных средств нужно вложить предприятию в свои производственные основные фонды, чтобы произвести продукции стоимостью в 1 доллар, рублю, евро или любую другую валюту. Благодаря таким расчетам можно дифференцировать отрасли производства, виды бизнеса по объемам необходимого инвестирования в активы, не участвующие в основном обороте.

Применение

В экономике показатели фондоемкости нужны как вспомогательные инструменты экономического анализа. У каждой производственной отрасли, как и вида производимой продукции, есть свои собственные, специфические фондоемкостные коэффициенты. Поэтому сопоставляются цифры и показатели между аналогичными, близкими или схожими отраслями и такими же видами продукции.

Еще одна сфера применения показателей фондоемкости – плановые расчеты, оценка объема дополнительных необходимых капитальных вложений. Но эти показатели зависят от того, насколько эффективно организован на предприятии трудовой процесс. Например, в зимний период консервный завод по переработке овощей и фруктов работает в одну смену. С наступлением летне-осеннего сезона, в период массового поспевания плодоовощной продукции, нагрузка на предприятие увеличивается, оно начинает функционировать в две и даже три смены. Естественно, что использование основных фондов оборудования возрастает, становится более эффективным, а показатели фондоемкости при этом снижаются. Оптимизация производственных процессов, устранение дефицита и проблемной ситуации в каком-либо отдельном звене этого процесса тоже может привести к значительному экономическому эффекту для всего предприятия.

Определение и формула фондоемкости

ОПРЕДЕЛЕНИЕ Фондоемкость представляет собой финансовый коэффициент, который находится в обратной зависимости от фондоотдачи. Фондоемкость отражает стоимость основных производственных фондов, которая приходится на каждый рубль выпущенной продукции.

Для расчета фондоемкости используют данные бухгалтерского баланса предприятия. Единицей измерения фондоемкости являются рубли.

Для расчета используется формула фондоемкости:

Кф=ОСнг/Вп

где Кф – коэффициент фондоемкости (руб.),

ОСнг – основные средства на начало года (среднегодовая стоимость в рублях),

Вп – выручка от продаж (руб.).

Показатель фондоемкости – величина, обратная фондоотдаче, поэтому его можно найти по следующей формуле:

Кф = 1/Фондоотдача

При практическом использовании в числителе применяется среднегодовое значение основных фондов производства, а в знаменателе выручка от продажи выпущенной продукции. Этот показатель рассчитывают при использовании данных бухгалтерского баланса, при этом формула фондоемкости принимает следующий вид:

Кф = (ОСнг + ОС кг)*0,5/Вп

Здесь Кф – коэффициент фондоемкости (руб.),

ОСнг – стоимость на начало года основных средств (руб.),

ОСкг – стоимость на конец года основных средств (руб.).

Посредством этой формулы фондоемкости можно оценить степень окупаемости по основным производственным фондам.

Примеры решения задач

ПРИМЕР 1

| Задание | Предприятие имеет следующие показатели по работе за текущий и прошлый отчетный период:

Реализованная продукция: 2016 – 483425 рублей, 2015 – 353428 рублей. Стоимость основных средств: 2016 – 284368 рублей, 2015 – 279540 рублей. Найти фондоемкость текущего и прошлого года и определить, насколько эффективно используются основные фонды предприятия. |

| Решение | Фондоемкость определим по основной формуле Кф=ОСнг/Вп

Определим фондоемкость за 2015 год: Кф (2015) = 279540/353428=0,79 рублей Определим фондоемкость за 2016 год: Кф (2016) = 284368/483425= 0,59 рублей Вывод. Мы видим, что на каждый рубль произведенной продукции стоимость основных средств составила соответственно 0,79 рублей в 2015 году и 0,59 рублей в 2016 году. Мы видим, что произошло уменьшение показателя, что говорит о том, что предприятие стало работать более эффективно. |

| Ответ | Кф (2015) = 0,79 руб., Кф (2016) = 0,59 руб. В 2016 году использование ОПФ более эффективно. |

ПРИМЕР 2

| Задание | Рассчитать показатель фондоемкости по бухгалтерскому балансу на примере предприятия ООО «Рускамень». Даны следующие показатели:

Основные средства (стр. 1150): На 31 декабря 2015 года – 140 тыс. руб. На 31 декабря 2016 года – 116 тыс. руб. Выручка предприятия (стр. 2110): За 2015 год – 210 тыс. руб., За 2016 год – 190 тыс. руб. |

| Решение | Кф (2015) = 140/210 = 0,67 рублей,

Кф (2016) = 116/190 = 0,61 рублей. Вывод. Таким образом, для того, что бы получить рублевый доход, нужно использовать основной капитал в размере 67 копеек в 2015 году и 61 копейку в 2016 году. В целом, можно сделать вывод, что эффективность работы предприятия по сравнению с 2015 году возросла, поскольку показатель фондоемкости уменьшился. |

| Ответ | Кф (2015) = 0,67 рублей, Кф (2016) = 0,61 рублей. |

Каждый владелец крупной компании желает владеть информацией об общей эффективности деятельности фирмы. Для оценки результативности деятельности компании используются специальные инструменты. Рассматривать эффективность хозяйственной деятельности, необходимо проводя глубокий анализ, используя в расчетах данные за несколько последних лет. Такой подход позволяет получить информацию о результатах трудовой деятельности, и определить дальнейшие пути развития производства. Для того чтобы наглядно отразить эффективность производства, используются такие показатели, как рентабельность, фондоотдача и фондоемкость. В рамках данной статьи мы предлагаем обсудить вопрос о том, что такое фондоемкость и как рассчитывается этот коэффициент.

Эффективность считается одним из базовых явлений для оценки деятельности предприятия по итогам периода

Определение фондоемкости

Фондоемкость является одним из финансовых коэффициентов, использующихся для отражения денежных средств, которые необходимо перечислить в основные фонды производства. Эти ресурсы будут использоваться для последующего изготовления товарной продукции. Применение данного инструмента позволяет узнать о том, какая сумма должна быть потрачена для получения прибыли в размере одного рубля. К категории основных фондов компании относятся такие активы, как недвижимость, автомобили и производственное оборудование. К этой же категории относятся все средства, что применяются с целью обеспечения регулярной работы производства. Также рассматриваемый инструмент часто используется для разделения конкретного сегмента бизнеса на несколько групп, по объемам капиталовложений в необоротные фонды.

Данный экономический инструмент стал применяться в шестидесятых годах прошлого столетия. Впервые, понятие фондоемкость использовалось при составлении отчетного баланса основных средств народного хозяйства. Во время составления данных расчетов было выявлено, что специфика коэффициента зависит от конкретного направления бизнеса и принадлежности продукции к определенной товарной группе. Именно этим объясняется рекомендация экспертов использовать данный инструмент лишь при сравнении аналогичных товаров, обладающих схожими характеристиками.

Фондоемкость показывает количество денежных средств, которые нужно вложить в развитие производства с целью снижения общих затрат.

Предприниматели, использующие этот показатель, получают возможность производить большее количество товарной продукции, не увеличивая статью регулярных затрат. Как правило, такие коэффициенты используются в тех отраслях, что требуют крупных инвестиций. В большинстве случаев, в подобном бизнесе, мощности производства не привязаны к иным составляющим. Данный показатель часто используется в области добычи полезных ископаемых, строительстве и заготовке древесины.

Разновидности фондоемкости

Вид фондоемкости зависит от степени использования основных производственных фондов (ОПФ) в процессе изготовления товаров. На сегодняшний день существуют следующие разновидности рассматриваемого коэффициента:

- Полный вид – данный показатель отражает результат сложения косвенной и прямой фондоемкости.

- Прямой вид – этот показатель часто именуется приростной фондоемкостью. Величина коэффициента зависит от общей стоимости основных производственных фондов.

- Косвенный вид – этот показатель основывается на стоимости основных производственных фондах, использующихся заводами, что занимаются изготовлением комплектующих и расходных материалов для основной продукции конкретного предприятия.

Помимо вышеперечисленных коэффициентов, существует такой показатель, как полная фондоемкость товаров. Этот показатель используется при необходимости обоснования увеличенной скорости расширения компании. На основе информации, полученной с помощью этого аналитического инструмента, можно оценить результативность конкретного рыночного сегмента, и составить планы эффективного использования основных фондов.

Фондоемкость наравне с фондоотдачей и показателями рентабельности позволяет наиболее полно отразить эффективность работы организации

Как рассчитывается

Товарная фондоемкость – это показатель, зависящий от результативности производственной деятельности. Компания, переходящая с односменного режима на безостановочное производство, значительно сильнее потребляет основные ресурсы. В такой ситуации отмечается падение коэффициента. Снижение величины этого показателя демонстрирует увеличение эффективности производства за счет рационального использования соответствующего оборудования. Из всего вышесказанного можно сделать вывод, что для увеличения экономических показателей, руководству компании следует оптимизировать производственный процесс. Расширение компании также позволяет достигнуть необходимого экономического результата.

Главным недостатком использования данного инструмента является отсутствие в расчетах себестоимости — изготовляющейся продукции. Это объясняется тем, что руководство СССР было нацелено на крупные масштабы производства. Во многих отраслях наблюдалось увеличение затрат несмотря на снижение качества конечной продукции. Основываясь на вышесказанном можно сделать вывод, что использование данного инструмента целесообразно лишь при необходимости дать оценку конкретному подразделению или провести сравнение одного цеха с другим. Экспертам, проводящим подобный анализ, необходимо брать во внимание тот факт, что определенная часть изделий остается невостребованной и хранится на складе. Цена на остальную часть товаров может отличаться от прогнозов. Это означает, что информация, полученная в результате анализа, редко демонстрирует реальную картину.

Многие эксперты отмечают, что использование техники, сберегающей энергетические, финансовые и трудовые ресурсы, может привести к росту рассматриваемого коэффициента. В этом случае рост коэффициента не говорит о снижении эффективности производственного процесса. В данном случае, фондоемкость продукции увеличивается за счет возмещения убытков от снижения фондоотдачи.

Формула по бухгалтерскому учету (балансу)

Для того чтобы определить величину рассматриваемого коэффициента, потребуются все бухгалтерские отчеты, где отражаются доходы компании. Помимо этого, потребуется бухгалтерский баланс, где описываются все основные фонды. Для определения фондоемкости применяется формула «Строка 1150 ББ / СТР 2110 ОФР». В первой строке указывается цена основных активов, а во второй – размер выручки, полученной за отчетный период.

Для того чтобы узнать фондоемкость товаров, бухгалтеру необходимо разделить стоимость основных активов на валовую прибыль, полученную за отчетный период. На следующем этапе расчетов необходимо разделить стоимость основных средств на прибыль, полученную благодаря продаже изготовленной продукции.

Фондоемкость показывает отношение величины основных фондов к одному из видов прибыли

Общая формула

Формула расчета фондоемкости по балансу несколько отличается от общепринятого порядка составления вычислений. Для того чтобы определить величину рассматриваемого коэффициента по общей формуле, необходимо среднегодовую стоимость ОС разделить на выручку, полученную путем продажи товарной продукции. Составить подобные вычисления можно лишь при наличии информации о доходе компании за расчетный период. Чтобы получить эти сведения необходимо умножить стоимость одной товарной единицы на общий объем произведенных товаров. Для получения информации о среднегодовой стоимости основных средств следует прибавить стоимость ОС на начало года к цене основных фондов на окончание отчетного периода. Для определения величины рассматриваемого коэффициента можно использовать такой аналитический инструмент, как фондоотдача. Для этой цели необходимо применить формулу «1/фондоотдачу=фондоемкость».

Некоторые финансовые эксперты рекомендуют людям, составляющим подобные расчеты, учитывать различные виды прибыли. Для вычисления коэффициента на основе дохода, полученного от продажи товарной продукции, применяется формула: «Прибыль, полученная от продажи изделий / среднегодовую стоимость ОС». Для того чтобы получить информацию о величине этой статьи дохода, необходимо от общей выручки отнять затраты на обеспечение производственного процесса. Помимо этого, при составлении расчетов можно использовать такой показатель, как валовый доход. В этом случае необходимо разделить среднегодовую стоимость ОС на размер валовой прибыли. Для определения величины последнего показателя следует отнять от выручки компании, полученной путем продажи товаров, технологическую себестоимость изделий.

Формула фондоемкости, приведенная выше, часто именуется товарной фондоемкостью. Такое название объясняется тем, что результат вычислений позволяет оценить уровень эксплуатации активов предприятия во время производственного процесса. Важно отметить, что в такие расчеты можно включить даже неоконченный цикл изготовления товарной продукции.

Пример расчета

Для того чтобы лучше понимать порядок применения рассматриваемых коэффициентов, необходимо привести практический пример. Давайте рассмотрим порядок составления расчетов на основании информации из бухгалтерского баланса организации ООО «Владимир и КО». Как мы уже отмечали выше, при составлении подобных расчетов очень важно провести сравнение нескольких отчетных периодов. В нашем примере мы будем рассматривать сравнение экономических показателей на конец две тысячи шестнадцатого и две тысячи семнадцатого года.

Стоимость основных активов компании отражается в строке под номером «1150». В две тысячи шестнадцатом году, цена ОС составляла девяносто тысяч рублей. На конец две тысячи семнадцатого года данный показатель увеличился до ста тридцати тысяч рублей. Выручка компании фиксируется в «2110» строке баланса. На тридцать первое декабря две тысячи шестнадцатого года, компания заработала сто пятьдесят тысяч рублей. В следующем году, выручка компании составила сто девяносто тысяч.

Валовая прибыль отражается в «2100» строке. В шестнадцатом году этот показатель равнялся ста тысячам рублей, а в семнадцатом компания получила сто двадцать тысяч рублей валового дохода. Прибыль, полученная от продажи товарной продукции, указывается в строке под номером «2200». Величина этого показателя на конец две тысячи шестнадцатого года составила семьдесят тысяч. В две тысячи восемнадцатом году компании удалось заработать на пятнадцать тысяч рублей больше.

Для того чтобы определить фондоемкость ОС, бухгалтеру компании необходимо сложить между собой стоимость активов на конец шестнадцатого и семнадцатого года. Полученный результат необходимо разделить на выручку, полученную на момент окончания расчетного периода. Произведя простые арифметические действия, мы получим результат равный 0,58 копеек. Именно эта величина основных средств используется для получения одного рубля чистой прибыли.

Фондоемкость также отражается как величина, обратная фондоотдаче

Фондоемкость формула

Фондоемкость рассчитывается по следующей формуле:

Где ФЕ – фондоемкость,

ОСср – среднегодовая стоимость основных средств,

В – стоимость валовой (реализованной) продукции.

Чтобы рассчитать среднегодовую стоимость основных средств нужно иметь данные о стоимости основных средств на начало анализируемого периода (ОСнг), стоимость введенных (ОСввед) и выбывших основных средств (ОСвыб) в течение года. А также данные о количестве месяцев, когда введенные средства использовались (М1), выбывшие не использовались (М2).

Получаем следующую формулу расчета ОСср:

Расчет фондоемкости по реализованной продукции (в знаменателе) наиболее жесткий показатель – он отображает стоимость основных фондов на рубль проданной продукции. Не вся произведенная продукция будет продана, поэтому используя как базу расчета выручку, мы имеем целенаправленный инструмент анализа.

Экономический смысл

Экономический смысл коэффициента вытекает из формулы. Он показывает, сколько рублей ОПФ содержится в рубле произведенной продукции. Единица измерения – рубли.

Как найти фондоемкость по балансу

Коэффициент фондоемкости по бухгалтерскому балансу = строка 1150 на начало года + строка 1150 на конец года * 0,5 / строка 2110

Нормативных значений на показатель не установлено. Компаниям следует его оценивать и анализировать в динамике по сравнению с прошлыми периодами деятельности, а также в сравнении с аналогичными организациями из отрасли.

Рисунок 2. Динамика фондоотдачи, фондоемкости и других показателей

От чего зависит значение фондоемкости

Величина фондоемкости в компании зависит от следующих факторов:

- Соотношения темпов роста среднегодовой стоимости ОПФ и объема произведенной продукции. Чем больше производим товара, тем меньше коэффициент фондоемкости в одной единице продукции.

- Уровня механизации и автоматизации производства, модернизации действующего оборудования. В случае приобретения нового ОПФ коэффициент фондоемкости предприятия будет повышаться. Это временное явление, так как на освоение оборудования и получение технологической отдачи необходимо определенное время.

- Увеличения времени работы машин и оборудования (повышение коэффициента сменности).

- Улучшения использования производственной мощности предприятия. В период технологического оснащения необходимо задействовать все возможные ресурсы от действующего оборудования.

- Увеличения доли активной части основных производственных фондов.

- Уровня квалификации кадров. Здесь явно прослеживается взаимосвязь с трудоемкостью и производительностью труда. Также важна мотивация персонала к повышению отдачи на рабочем месте. .

- Уровня цен на реализуемую продукцию и др.

Анализ фондоемкости

Главное правило: чем больше показатель фондоемкости, тем менее эффективно используются производственные мощности.

Для успешного производства характерен рост выпуска продукции, опережающий рост стоимости основных фондов – показатель фондоемкости должен уменьшаться (см. таблицу 1).

Таблица 1. Анализ фондоемкости

|

Значение коэффициента |

|

|

Коэффициент увеличивается |

Данная тенденция говорит о том, что неполном или нерациональном использовании ОПФ. Это означает то, что какие-то основные средства не задействованы в полном объёме в производственном процессе. Как правило, это может быть простаивающее оборудование, неправильная организация рабочего времени, неиспользуемые производственные площади и т.д. |

|

Коэффициент снижается |

Эффективность производства повышается, т.е. основные средства в полной мере выполняют своё предназначение в выпуске продукции. |

|

Коэффициент фондоемкости предприятия превышает средний размер коэффициента по отрасли |

В этом случае можно говорить о снижении эффективности использования производственных мощностей конкретной компанией по сравнению с конкурентами, формирующими среднеотраслевой показатель. |

|

Коэффициент ниже среднего размер коэффициента фондоемкости по отрасли |

Высокая эффективность использования ОПФ по сравнению с конкурентами. Данный показатель позволяет рассматривать предприятие в качестве конкурентоспособного игрока на рынке производства |

Фондоемкость: формула расчета по балансу

Эффективность считается одним из базовых явлений для оценки деятельности предприятия по итогам периода. Показатели результативности всегда являются относительными и позволяют провести оценку динамики и сравнить организации между собой.

Фондоемкость наравне с фондоотдачей и показателями рентабельности позволяет наиболее полно отразить эффективность работы организации.

Что такое фондоемкость

Сущность данного показателя сводится к оценке эффективности эксплуатации основного капитала.

Иными словами, фондоемкость показывает отношение величины основных фондов к одному из видов прибыли.

Количественное измерение отражает, сколько рублей необходимо вложить в основные средства чтобы получить один рубль прибыли.

Фондоемкость также отражается как величина, обратная фондоотдаче.

Как рассчитать фондоемкость — формула и пример расчета

Алгоритм нахождения фондоемкости выглядит следующим образом.

Для начала необходимо найти данные об используемых показателях. То есть выручке, валовой прибыли и прибыли от реализации. Они обычно отражаются в отчете о финансовых результатах или находятся по данным предприятия.

Далее – вычислить величину среднего основного капитала по информации из бухгалтерского баланса.

Фондоемкость находится как отношение дохода к средней стоимости основных средств.

Измеряется показатель либо в стоимостном выражении , либо в процентах .

Общая формула расчета

Фондоемкость рассчитывается по данной формуле:

COR = Cок/TR, где

COR (capital-output ratio) – фондоемкость, руб/руб;

TR (totalrevenue) – выручка (доход) от реализации, руб.;

Cок (capital) – среднегодовая стоимость основных фондов, руб.

В свою очередь выручка и средняя величина основных фондов находятся как:

TR = P*Q,

где

P (price) – цена единицы изделий, руб.;

Q (quantity) – количество произведенной продукции, шт.

Cок = (Снп + Скп)/2,

где

Снп – стоимость капитала на начало периода, руб.;

Скп – стоимость капитала на конец периода, руб.

Показатель можно найти через фондоотдачу:

COR = 1/CP,

где

CP– фондоотдача, руб/руб.

В случае если применяется иной вид прибыли, формулы выглядят следующим образом:

а) COR = Cок/OP,

где

COR (capital-output ratio) – фондоемкость, руб/руб;

OP (operatingprofit) – прибыль от реализации, руб.;

Cок (capital) – среднегодовая стоимость основных фондов, руб.

OP = TR– TC,

где

TR (totalrevenue) – выручка (доход) от реализации, руб.;

TC (totalcost) – полная себестоимость продукции, руб.;

б) COR = Cок/GP,

где

COR (capital-output ratio) – фондоемкость, руб/руб;

GP (grossprofit) – валовая прибыль.

Cок (capital) – среднегодовая стоимость основных фондов, руб.

GP = TR– TCтехн,

где

TR (totalrevenue) – выручка (доход) от реализации, руб.;

TCтехн (totalcost) – технологическая себестоимость продукции, руб.

Формулы расчета, приведенные под а) и б) также называют фондоемкостью продукции, так как они отражают эксплуатацию основных фондов в производстве товаров, в том числе с учетом незавершенного производства.

Формула расчета по балансу

Для расчета необходимы данные отчета о финансовых результатах и бухгалтерского баланса. Все виды дохода отражены в отчете, величина основного капитала – в балансе.

Фондоемкость равна:

COR = стр. 1150 ББ / cтр. 2110 ОФР, где

стр. 1150 ББ – стоимость основных средств по бухгалтерскому балансу, руб.;

cтр. 2110 ОФР – выручка по отчету о финансовых результатах, руб.

Фондоемкость продукции рассчитывается так:

COR = стр. 1150 ББ / cтр. 2100 ОФР, где

cтр. 2100 ОФР – валовая прибыль по отчету о финансовых результатах, руб.

COR = стр. 1150 ББ / cтр. 2200 ОФР, где

cтр. 2200 ОФР – прибыль от реализации по отчету о финансовых результатах, руб.

Пример расчета по балансу

Приведем в пример нахождения фондоемкости по данным баланса на основании данных компании ООО «Экран».

| Наименование показателя | Код строки | На 31 декабря 2013 | На 31 декабря 2014 |

| Основные средства | 1150 | 90 000 руб. | 130 000 руб. |

| Выручка | 2110 | 150 000 | 190 000 |

| Валовая прибыль | 2100 | 100 000 | 120 000 |

| Прибыль от реализации | 2200 | 70 000 | 85 000 |

За 2014 год фондоемкость основного капитала равна COR = (90 000 + 130 000) / 190000 = 0,58 руб/руб. Таким образом, для получения рубля дохода необходимо использовать величину основных средств в 58 копеек.

Фондоемкость продукции по данным будет такой:

а) COR = COR = (90000 + 130 000) / 120000 = 0,92 руб/руб.

б) COR = (90000 + 130 000) / 85000 = 1,29 руб/руб.

Итак, чтобы получить рубль валовой прибыли, необходимо взять 92 копейки основных фондов, для прибыли от реализации величина равна 1,29 рубля.

Что показывает

Полученная величина описывает результативность компании и в частности отражает, на сколько качественно используется основной капитал в целях производства и реализации продукции, то есть показывают отдачу от оборудования, зданий, сооружений в формировании дохода. В целом, показатель характеризует эффективность эксплуатации основных фондов.

Для любой компании важно рассчитывать фондоемкость и другие показатели, связанные с эффективностью деятельности.

Сама по себе величина является относительной и для более объективной оценки необходимо проанализировать фондоемкость за несколько периодов и, если есть возможность, сравнить со средними показателями и результатами конкурентов.

(11 голос., 4,00 из 5)

Как найти коэффициент фондоемкости

Для того чтобы предприятие эффективно работало, а его затраты не превышали уровень доходов, необходимо правильно рассчитать капитальные вложения на развитие его производственного цикла.

То есть затраты на приобретение технологического оборудования, которое составляет основные производственные средства.

Подписывайтесь на бухгалтерский канал в Яндекс-Дзен!

И немаловажная роль в этих расчетах отводится такому показателю, как фондоемкость. С его помощью оценивается рациональность использования основных средств производства.

ФОНДОЕМКОСТЬ — это величина стоимости основных средств (фондов) производства в перерасчете на каждый рубль произведенной товарной продукции.

С правой стороны можете посмотреть унифицированные формулы расчета показателей фондоотдачи и фондоемкости.

Для определения фондоемкости используется формула расчета:

Фе = Со/П,

где Фе — фондоемкость произведенной продукции,

Со — величина стоимости основных средств производства;

П — объем произведенной товарной продукции.

Значение фондоемкости зависит от того насколько оптимизирован технологический процесс на предприятии

Иными словами, чем выше эффективность использования технологического оборудования (основных фондов), тем больше производится продукции.При этом фондоемкость снижается.

А это означает, что себестоимость продукции также будет снижаться, а прибыль предприятия возрастать. В целом, экономическая эффективность производственного процесса также будет расти.

Выражаться это будет в окупаемости вложенных в основные средства производства капиталов.

Существует три формулы для определения фондоемкости: одна основная и две вспомогательных.

1. Основная формула расчетаФе = Со/П используется обычно для вычисления общей фондоемкости предприятия за любой промежуток времени (день, декаду, квартал и т.д.).

Она имеет существенные недостатки:

- во-первых, ценовая составляющая производственных фондов в ней всегда остается величиной постоянной, то есть не учитывается их износ;

- во-вторых, для расчета используется количество произведенной продукции, но часть ее может оказаться и не реализованной.

Фондоемкость, рассчитанная по этой формуле характеризует оценку производственного, технологического процесса, его динамику.

2. А для анализа эффективности производства в плане окупаемости была введена дополнительная формула фондоемкости:

Фе = ½(Со1+Со2)/Пр,

где Фе — фондоемкость;

Со1 — величина стоимости производственных средств на начало расчетного периода;

Со2 — величина стоимости производственных средств на конец расчетного периода;

Пр — количество реализованной продукции. .

Все необходимые для расчета по этой формуле данные берутся:

- из бухгалтерского баланса за расчетный период;

- отчетной документации о количестве произведенной продукции за этот же период, ее стоимости, реализации и годовой выручке предприятия.

3. Для того чтобы определить необходимую сумму для реставрации основных фондов, с целью увеличения выпуска продукции используется вторая дополнительная формула расчета фондоемкости:

Фе = Сс.г./Пг,

где Сс.г. — величина стоимости производственных средств среднегодовая;

Пг — запланированный выпуск продукции в течение года;

Фе — фондоемкость.

Все данные для этой формулы берутся из бизнес-плана.

Необходимо отметить, что во всех формулах учитывается стоимость только технологического оборудования, непосредственно участвующего в производстве продукции (основного производственного фонда).

Совокупная стоимость всех основных амортизационных средств, состоящих на балансе предприятия, в расчет не входит.

Фондоемкость показывает, в какой степени используется основной капитал в производстве продукции

Этот показатель пока еще не достаточно изучен. Он находит широкое применение при создании динамической модели баланса между крупными отраслями.

Он входит в расчеты основных капиталовложений в производство, при определении цен на произведенную продукцию, для проведения анализа эффективности производства.

Фактически данный показатель необходим для оценки рентабельности вложенного капитала.

Факторы, влияющие на фондоемкость

Выпуск продукции на многих предприятиях зависит от поставок комплектующих от других предприятий-производителей, выпуск продукции которых также сопряжен с использованием основных средств производства.

Существует такое понятие, как полная фондоемкость (Фп).

Оно включает в себя два показателя:

- прямую фондоемкость (Фпр) — характеризующая величину вложенного капитала на приобретение основного технологического оборудования для конкретного предприятия, эффективность работы которого оценивается;

- косвенную фондоемкость (Фк) — капитал, вложенный в приобретение основных средств производства предприятия-партнера.

Если у предприятия, для которого определяется критерий эффективности несколько партнеров, то учитывается косвенная фондоемкость каждого из них.

Таким образом, полная фондоемкость определяется по формуле:

Фп = Фпр + Фк1 + Фк2+…+ Фкn

Пример 1.

Основная фондоемкость машиностроительного предприятия составляет 371 рубль на каждую тысячу рублей произведенной продукции.

Но для получения продукции требуется комплектующие металлургического предприятия (Фк1 = 340 рублей), приборостроительного завода (Фк2 = 312 рублей), заводов нефтехимической отрасли (Фк3 = 380 рублей).

Полная фондоемкость предприятия составляет:

Фп = 371 +340 + 312 + 380 = 1413 (рублей).

На уровень фондоемкости влияет такой показатель, как приростная фондоемкость за текущий период

Если это показатель меньше базисной фондоемкости, значит, предприятие сработало эффективно.

Если предприятию требуется расширение или реконструкция для достижения запланированного экономического эффекта, то расчет фондоемкости выполняется с учетом показателей производственных мощностей.

При введении в производство нового оборудования прирост фондоемкости может превышать базисную величину.

Это связано с тем, что для получения полной фондоотдачи от вводимого капитала требуется определенный период на освоение новых технических средств и оборудования.

В этом случае, для того чтобы уменьшить фондоемкость в период увеличения потенциала производства, необходимо повышать рост уровня использования уже имеющегося производственного оборудования.

Это должно способствовать возмещению тех потерь, которые неизбежно возникают при введении в производство новых технологий, станков и других технических средств. И основная роль в этом отводится быстрому освоению производственных мощностей.

Примерный анализ эффективности производственного процесса

Для выполнения расчета фондоемкости за прошедший и текущий годы необходимы следующие бухгалтерские документы:

- бухгалтерский баланс за расчетный период;

- отчетную документацию о количестве произведенной продукции за этот же период, ее стоимости и годовой выручке предприятия.

Взятые из этих документов данные заносим в таблицу. Туда же должны быть занесены полученные при расчете значения фондоемкости.

| Показатели | Прошедший год | Текущий год | Прирост |

| Проданная продукция | 456430 | 580750 | +124320 |

| Стоимость основных средств производства | 331000 | 333050 | +2050 |

| Фондоемкость | 0, 725 | 0, 573 | – 0,125 |

Определяем фондоемкость за прошедший год:

Ф1 = 331000/456430 =0,725

Фондоемкость в текущем году составила:

Ф2 = 333050/58075 = 0,573

Полученные величины отражают стоимость основных средств производства на каждый рубль произведенной продукции.

При умножении этой величины на 100, мы получаем показатель в расчете на каждые сто рублей.

Как видно из таблицы произошло снижение фондоемкости (прирост со знаком «-«).

Это показывает, что основные фонды были использованы предприятием эффективно

Можно определить и процент снижения фондоемкости в текущем году. Для этого определяем коэффициент фондоемкости:

К= Ф2/ Ф1 = 0, 57/0,725 = 0, 79 или 79%

Это означает, что фондоемкость в текущем году снизилась на 21%.

То есть на предприятии отлажено управление производством и отлично организована его работа, приведшая к снижению расходов на получение единицы товарной продукции.

Но необходимо отметить факт, что фондоемкость — динамичный показатель, который может меняться не только в течение годового периода.

В зависимости от состояния экономики (которое не всегда стабильно), она может то снижаться, то возрастать даже в течение квартала. И это вполне нормальное явление.

пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Формула и характеристики коэффициента фондоемкости

При проведении расчетов затрат на производство предприятиями учитываются такой фактор, как коэффициент фондоемкости. Рассмотрим его подробнее.

Что это такое?

Фондоемкость, как показатель, является финансовым коэффициентом, отражающим обратную фондоотдачу.

Исходными сведениями для его определения служит бухгалтерский баланс организации и отчет о финансовых результатах.

Формула для расчета фондоемкости:

Что показывает и характеризует?

Этот коэффициент показывает сумму основного капитала организации, приходящейся на каждый рубль изготовленной продукции.

Уменьшение коэффициента во времени считается положительной тенденцией в развитии предприятия.

Показатель фондоемкости характеризует эффективность применения основного капитала для основного вида деятельности предприятия, будь то выпуск продукции или предоставление услуг.

В чем измеряется?

Фондоемкость измеряется либо в стоимостном выражении (руб/руб), либо в процентном.

Взаимосвязь с фондоотдачей

Фондоотдача является коэффициентом, равным отношению стоимости изготовленной либо проданной продукции, после вычета НДС и акцизов, к среднегодовой стоимости основного капитала.

Рассчитать фондоотдачу можно по такой формуле:

Что можно оценивать?

В практике финансового анализа, расчетом коэффициента фондоемкости можно оценить эффективность управления основными фондами, рациональность использования материальных ресурсов и технического обеспечения предприятия.

Данный показатель необходим при расчете производственного плана, и немаловажен в управленческих целях.

Отрасли

Стоит заметить, что для каждой отрасли в отдельности этот коэффициент будет специфичным.

В управленческих целях резонно производит анализ показателя фондоемкости в динамике.

Основные средства предприятия

Начинать анализ этого показателя следует с основных фондов, представляющих собой средства труда, применяемые для основного вида деятельности предприятия – изготовления товаров и (или) предоставления услуг.

Большое значение имеет структура основных фондов – соотношение основных средств в общей сумме их стоимости.

Продукция (в т.ч. валовая)

Валовая продукция – это показатель статистики, применяющийся к предприятиям, объединениям и отраслям народного хозяйства в целом, выраженный в денежном исчислении суммарный объем выпущенной продукции, произведенный за конкретный промежуток времени, в определенной отрасли.

Данный показатель охватывает как законченную, завершенную продукцию, так и незавершенные в производстве товары, включая комплектующие изделия и полуфабрикаты, в том числе и ту, производство которой едва начато.

Факторы, влияющие на динамику показателя

Как правило, для полной оценки эффективности применения основных средств используются одновременно 3 основных показателя – фондоемкости, фондоотдачи и фондовооруженности.

Чаще встречается определение «фондовооруженность труда», и поясняется как отношение стоимости основного капитала предприятия, в сопоставимых ценах, к годовой ССЧ сотрудников данного предприятия.

Формула для расчета фондовооруженности:

Фондовооруженность= (ср.годовая полная стоимость осн.фондов)/(среднесписочная численность работников)

В чем измеряется коэффициент текущей ликвидности? Узнайте тут.

Виды

В зависимости от участия ОПФ в процессе выпуска продукции, фондоемкость разделяют на такие типы:

- Полная фондоемкость продукции. Применяется, когда нужно обосновать темпы и пропорции расширенного воспроизводства, оценить результативность отраслевой структуры и расположения производства, ценообразования и определения перспективной потребности в ОПФ.

- Полная. Под этим понятием подразумевается суммарная величина приростной и косвенной фондоемкости.

- Прямая фондоемкость. Приростная фондоемкость продукции учитывает стоимость ОПФ определенного предприятия — к примеру, стоимость ОПФ консервного завода.

- Косвенная фондоемкость. Косвенная фондоемкость продукции содержит в себе лишь ту стоимость ОПФ, функционирующие на заводах-смежниках и принимающие косвенное участие в создании комплектующих и сопутствующих изделий для определенного предприятия.

Как рассчитать фондоемкость?

Для любого предприятия нужно рассчитать фондоемкость и иные показатели, которые связаны с эффективностью деятельности и проводить своевременный финансовый анализ показателей, в совокупности с влияющими факторами.

Сам по себе показатель фондоемкости считается относительным, и чтобы произвести более объективную оценку, надо провести анализ фондоемкости за несколько периодов и, если имеется возможность, провести сравнение со средними показателями и результатами конкурирующих организаций.

Формулы расчета по балансу

Формула для расчета фондоемкости такова:

Дополнительные

Формула расчета фондоемкости – это обратная формула фондоотдаче.

Ее возможно рассчитать на основе различных баз для расчета, в качестве которых используют:

- валовую продукцию;

- товарную продукцию;

- проданную продукцию.

Рассчитать фондоемкость по валовой продукции можно по такой формуле:

Объем товарной продукции – это объем продукции, произведенной за пределами предприятия.

Вычислить достаточно легко – необходимо из объема валовой продукции извлечь стоимость незавершенной продукции и полуфабрикатов.

Рассчитать фондоемкость по товарной продукции:

Реализованная продукция – это весь объем проданной и оплаченной продукции. Ей характеризуется завершение процесса изготовления продукции, и ее вступление в народнохозяйственный оборот.

В понятие готовой продукции входят не только уже изготовленные изделия, но и полуфабрикаты, которые сделаны предприятием и успешно реализованные заказчикам, потребителям, и услуги и работы промышленного характера, реализованные на сторону.

Такими, к примеру, могут быть услуги ремонтного характера или аренда оборудования.

Рассчитать фондоемкость по реализованной продукции:

Какие документы потребуются при оценке коэффициента?

Для расчета потребуется только годовой баланс предприятия. Чтобы рассмотреть данный показатель в динамике, необходимо рассмотреть аналогичные данные за предыдущие 3-5 лет.

Интерпретация результата

Факторами, влияющими на динамику показателей, можно указать как экономические факторы, влияющие не только на конкретно взятое предприятие, а на экономику страны в целом – будь то кризис или отдельно взятые экономические санкции.

Оценивая фондоемкость, необходимо учитывать, что правильно подобранные методы расчета покажут наиболее достоверную картину, и в зависимости от сопутствующих факторов, которые необходимо учесть, помогут принимать наиболее компетентные решения, как для предприятия в целом, так и для конкретно взятого отдела или подразделения.

Нормативное значение

Для каждой отрасли коэффициент фондоемкости определяется отдельно. Иными словами, эталонного значения нет.

О чем говорит снижение?

Снижение коэффициента фондоемкости говорит о том, что повышается эффективность использования оборудования на предприятии.

Если увеличилась — что это значит?

Если коэффициент фондоемкости увеличивается, а фондоотдача уменьшается, то это означает, что производственные мощности применяются нерациональным образом, они недостаточно загружены.

Соответственно нужно как можно быстрее начать поиск дополнительных резервов.

Если не изменилась

Если показатель фондоемкости не изменился, значит эксплуатация оборудования и средств производства происходит прежним образом, и никаких изменений для повышения эффективности работы предприятия внесено не было.

Если превышает значение по отрасли

Если превышена фондоемкость по отрасли, то делаем вывод об уменьшении эффективности работы предприятия на фоне других конкурирующих компаний.

Если ниже значения по отрасли

При понижении фондоемкости по отрасли можно сделать вывод, что повысилась эффективность основных фондов.

Практические примеры анализа

Рассмотрим расчет фондоемкости на примере частного предприятия «Цветочек». Используем для этого данные баланса за 2014, 2015 и 2016 года, сократив при этом не использующиеся строки.

Суммы предоставлены в тыс. рублей.

Таким образом, произведем расчеты:

Вот и получаем, что фондоемкость за 2014 год составляет 0,66 руб/руб.

Выходит, что для получения хотя бы рублевого дохода требуется воспользоваться величиной основного капитала в размере 66 копеек.

В 2015 и 2016 годах этот показатель, соответственно 0,61 коп. и 0,62 коп.

Полученные результаты описывают эффективность работы предприятия и отражают, насколько эффективно используют основные фонды для изготовления и продажи произведенной продукции.

В целом, показатель характеризует результативность использования ОПФ.

ОПФ исследуются финансовыми аналитиками довольно подробно. От этого зависит качество продукции и будущая прибыль.

Проведение анализа подразумевает надобность провести расчет по всем структурным подразделениям предприятия, чтобы изучить структуры показателя. В таком случае будет возможность выявить недочеты по каждому подразделению в отдельности.