Содержание

- Продажа «грузовых» автозапчастей и вмененка: вместе или врозь

- Выбор системы налогообложения для автосервиса

- Письмо Департамента налоговой и таможенной политики Минфина России от 20 февраля 2018 г. N 03-11-11/10698

- Продажа моторных масел и запчастей: сочетание двух систем налогообложения

- Возможна ли оптовая торговля при ЕНВД?

- Розничная торговля при ЕНВД

- Признаки оптовой торговли

- Отличие видов торговли

- Оптовая торговля и ЕНВД

- Выводы

- Можно ли применять ЕНВД в оптовой торговли? Инфографика

- Когда можно использовать ЕНВД?

- ЕНВД в торговле

- Черты розничной и оптовой торговли

- Как отличить розничную торговлю от оптовой?

- Физические показатели в торговле для расчета ЕНВД

- Как правильно рассчитать площадь, используемую в торговле

- Расчет ЕНВД для торговли

- Особенности налогообложения ИП на ЕНВД

- Ответы на часто задаваемые вопросы по ЕНВД в торговле

- Как не допустить ситуации, в которой налоговая отказывается воспринимать сделку как розничную?

- Можно ли разгородить торговое помещение, чтобы уменьшить площадь торгового зала для целей ЕНВД?

- Можно ли не платить налог на ЕНВД, если магазин был закрыт какое-то время?

- Где указывается уменьшение налога?

- Как быть, если компания осуществляет розничную торговлю на ЕНВД и ведет оптовую торговлю на УСН?

- Как считать ЕНВД, если оказываются услуги ремонта и продаются аксессуары и запчасти?

- Бизнес план магазина автозапчастей с нуля с минимальными вложениями c расчетами

- Анализ рынка автозапчастей в РФ и СНГ

- Преимущества и недостатки бизнеса по продаже автозапчастей

- Как открыть магазин автозапчастей: бизнес план

- Этапы открытия магазина

- Выбор места и помещения для магазина

- Выбор поставщиков

- Подбор персонала

- Расчёт расходов на магазин площадью 50 м²

- Расчёт доходов

- Как открыть магазин автозапчастей: рекомендации

Продажа «грузовых» автозапчастей и вмененка: вместе или врозь

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 4 сентября 2015 г.

Содержание журнала № 18 за 2015 г.А.Ю. Никитин, аттестованный налоговый консультант

Плательщиков ЕНВД, продающих автозапчасти юридическим лицам и ИП, налоговики, как пишут наши читатели, частенько пытаются заставить платить налоги по ОСНО. Особенно если речь идет о продаже запчастей для грузовых автомобилей. Логика здесь простая: грузовики априори являются коммерческим транспортом, то есть используются в производственной деятельности покупателя — компании или ИП. Продажа запчастей для них, считают инспекторы, производится не в рамках розничной торговли, а по договорам поставки, вследствие чего не подпадает под вмененку. Но с этой позицией можно поспорить.

Если торговля запчастями не имеет признаков оптовой, то по ней можно отчитываться в рамках ЕНВД. Ведь ни характер расчетов (наличные или безналичные), ни статус покупателей (организации или граждане), строго говоря, не определяют торговлю как розничную или оптовую. Есть и разъяснения Минфина, в которых специалисты ведомства допускают возможность признания продажи запчастей для грузовиков коммерческим организациям розничной торговлей и, соответственно, применения по ней ЕНВДПисьма Минфина от 28.08.2013 № 03-11-06/3/35364, от 09.07.2010 № 03-11-11/195. Решающее значение имеет именно реализация товаров по договорам розничной купли-продажи.

Договор розничной купли-продажи предполагает, что товары приобретаются покупателями для личного использования, не связанного с предпринимательской деятельностьюст. 346.27 НК РФ; статьи 492, 506 ГК РФ. Поэтому если вы продаете товары, которые могут использоваться исключительно в предпринимательской деятельности, то, по мнению Минфина, не можете платить ЕНВД. Причем речь идет не только о перепродаже приобретенных у вас товаров, но и об использовании их в целях ведения покупателями собственной предпринимательской деятельностиПисьмо Минфина от 20.07.2010 № 03-11-06/3/105.

В то же время продажу юридическим лицам запчастей к специальной технике, например к тракторам, Минфин готов признать розничной торговлей для целей ЕНВДПисьмо Минфина от 31.05.2011 № 03-11-11/144. А уж, казалось бы, в каких целях, кроме предпринимательских, коммерческая организация может использовать трактор?

Однако закон не устанавливает обязанности продавца контролировать, использует покупатель приобретенные товары в коммерческой деятельности или нетПостановление Президиума ВАС от 05.07.2011 № 1066/11. Даже если вы непосредственно в магазине отпускали запчасти по накладным и выставляли счета на оплату и счета-фактуры без НДС, то само по себе это не свидетельствует о ведении оптовой торговлиПисьмо Минфина от 09.07.2012 № 03-11-11/205. Начисление налогов по ОСНО в такой ситуации суды могут признать неправомернымПостановления ФАС ПО от 23.04.2014 № А06-5823/2013, от 26.01.2012 № А65-8366/2011; ФАС ВСО от 03.03.2011 № А33-6387/2010. И даже тот факт, что покупатели использовали купленные у вас товары в своей предпринимательской деятельности, не делает вас оптовым продавцом, поскольку такие сделки все равно будут регулироваться положениями ГК РФ о договоре розничной купли-продажип. 5 Постановления Пленума ВАС от 22.10.97 № 18.

Второй, не менее важный момент здесь — это оформление сделок, в частности, условия заключаемых договоров. Если договором установлены, например, сроки его действия и сроки окончательного расчета за товар, регулярность поставок, разнообразный ассортимент, условие доставки товаров со склада продавца, оформление товарных накладных и счетов-фактур, ведение расчетов в безналичном порядке, составление актов сверки расчетов и зачеты взаимных требований, то торговля может быть признана оптовой. И суды с этим согласятсяПостановления ФАС УО от 20.06.2014 № Ф09-3631/14, от 31.03.2014 № Ф09-133/14; ФАС ВВО от 27.01.2014 № А29-2092/2013.

Чтобы обезопасить себя от претензий налоговиков, можно посоветовать следующее:

- заключайте с покупателями — организациями и ИП письменный договор розничной купли-продажи, в котором оговорите условие о том, что передаваемый товар предназначен для личных нужд и не будет использоваться для целей предпринимательской деятельности, в частности, что он приобретается не для дальнейшей перепродажи;

- избегайте условий сделок, характерных для поставки (долговременные договоры, периодичность поставок, доставка товаров покупателю и т. д.).

Конечно, это не обезопасит вас полностью от претензий проверяющих, но может помочь отстоять свою правоту в налоговом споре хотя бы в суде. Ведь доказывать, что покупатели использовали приобретенный у вас товар для ведения предпринимательской деятельности, придется налоговому органуп. 6 ст. 108 НК РФ.

***

Если вы продаете запчасти для грузовиков и платите ЕНВД, то можно сказать, что вы находитесь в зоне риска. Но, во-первых, если ваши продажи в самом деле розничные и сделки оформляются соответствующим образом, у налоговиков может вообще не быть к вам претензий по этому поводуПостановление ФАС ВВО от 23.07.2013 № А79-10479/2012. А во-вторых, есть шансы оспорить доначисления по «общережимным» налогам в вышестоящем налоговом органе или в суде.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «ЕНВД — расчет и уплата»:

Деятельность по реализации автозапчастей для грузовых автомобилей в рамках договоров розничной купли-продажи через магазин с площадью торгового зала менее 80 кв. м может быть признана розничной торговлей. Плательщик вправе применять ЕНВД независимо от того, кому реализуются данные автозапчасти — физическим или юридическим лицам.

ЕНВД можно применять в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли (подп. 6 п. 2 ст. 346.26. НК РФ).

В соответствии со статьей 346.27 НК РФ к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. Из этого определения следуют два заключения:

- торговля товарами подпадает под ЕНВД только в том случае, если осуществляется в рамках договора розничной купли-продажи;

- расчеты между продавцом и покупателем могут осуществляться в любой форме (как наличными, так и в безналичном порядке).

По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (п. 1 ст. 492 ГК РФ).

К розничной торговле не относится реализация в соответствии с договором поставки, по которому поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или в сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ).

Таким образом, основным критерием, позволяющим отличить розничную торговлю от оптовой, является конечная цель использования приобретаемого покупателем товара. Для признания сделки розничной реализацией ассортимент товаров значения не имеет.

В то же время НК РФ не устанавливает для организаций и индивидуальных предпринимателей, реализующих товары, обязанности осуществления контроля за последующим использованием покупателем приобретаемых товаров (для предпринимательской деятельности или для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью).

Значит, если ИП осуществляет реализацию автозапчастей к грузовому транспорту юридическим и физическим лицам по договорам розничной купли-продажи, то указанная деятельность подлежит обложению единым налогом на вмененный доход, но при условии, что площадь торгового зала магазина, через который предприниматель реализует автозапчасти, не превышает 150 кв. м.

Выбор системы налогообложения для автосервиса

Открытие автосервиса, как и любого другого бизнеса, предусматривает решение ряда обязательных юридических и административных задач. Начинается все, как правило, с выбора формы собственности (ИП, ООО) и режима налогообложения. О последнем стоит поговорить предметно.

От правильного выбора системы налогообложения в определенной степени зависит рентабельность бизнеса. Неподъемные налоги способны погубить любой стартап. Давайте разберемся, какие режимы налогообложения может использовать автосервис и какой из них будет более выгодным в том или ином случае.

Доступные системы налогообложения: ОСНО

Современный автосервис может использовать один из трех режимов:

- общую систему (с вариациями);

- упрощенку (первого или второго типа);

- вмененку (ЕНВД);

- патент.

ОСНО, или традиционное налогообложение, предусматривает возможность работы:

- без НДС;

- с НДС.

Они имеют существенные отличия. Общий режим с НДС предоставляет автосервису максимально широкий круг возможностей для предоставления услуг, развития и расширения сферы влияния в дальнейшем. В частности, этот режим не предусматривает ограничений по:

- выручке;

- численности сотрудников;

- выбору поставщиков, контрагентов;

- обслуживанию клиентов.

Работать автосервис на ОСНО с НДС может с физлицами, юрлицами. Причем в первом случае при предоставлении услуг можно не использовать ККТ. Действующее законодательство допускает замену электронных чеков стандартными бланками строгой отчетности. Главным преимуществом такого режима, наряду с отсутствием ограничений, является возможность приостановки деятельности без исключения субъекта из ЕГРЮЛ и без существенных налоговых затрат. ОСНО позволяет минимизировать налогообложение в случае отсутствия финансово-хозяйственных операций. Но и недостатки у системы имеются. Налоговая нагрузка работающего автосервиса достаточно велика. И бухгалтерские услуги обойдутся недешево из-за сложности, масштаба, специфики учета.

ОСНО без НДС отличается от предыдущей системы наличием ограничения по выручке (2 миллиона в квартал). В остальном все то же самое: работа с физлицами и юрлицами (с последними – только с использованием ККТ, расчетного счета), минимальная налоговая нагрузка при приостановке деятельности.

УСН для автосервиса

Упрощенка для автосервиса возможна в двух вариантах:

- доходы минус расходы;

- доходы.

Режим имеет много преимуществ, от оптимизации и упрощения бухгалтерского учета до снижения фактической налоговой нагрузки. Работать автосервис на упрощенке может с физлицами, юрлицами. Расчеты можно проводить через ККТ (при продаже автозапчастей применение онлайн кассы является обязательным), по безналу (используя расчетный счет). Физлицам могут выдаваться стандартные БСО (при предоставлении услуг авторемонта).

Обе версии налогового режима имеют одинаковые ограничения:

- по количеству сотрудников (максимум 100 человек);

- по годовой выручке (60 миллионов).

Что касается специфики версий упрощенки, на «Доходах» проще рассчитывается налог, к тому же он может быть уменьшен на сумму страховых взносов.

Автосервис на ЕНВД

Вмененку выбирают многие начинающие бизнесмены. Этот режим выигрывает предельной простотой расчета налога и ведения учета. Последний в рамках этого режима налогообложения фактически отсутствует. Расчет налога делается централизованно. Определяющим фактором здесь является количество сотрудников в автосервисе. Важный момент: ЕНВД является предоплаченным налогом. Его сумма может уменьшаться на страховые взносы.

Что касается ограничений, их немного. Одно из главных – по количеству сотрудников. Максимально автосервис на ЕНВД может принять на работу до сотни человек. Ограничение по выручке отсутствует. Фактический доход не принимается во внимание при расчете налога. ЕНВД исчисляется с учетом потенциального дохода.

Выгодным этот налоговый режим может быть в случае, если автосервис обслуживает преимущественно физических лиц, имеет хороший клиентский портфель, обеспечивающий отсутствие простоев в работе. ЕНВД не предусматривает возможности минимизации налоговых расходов при фактическом отсутствии финансово-хозяйственных операций.

Режим налогообложения позволяет сэкономить на бухучете. Штат бухгалтеров нанимать для автосервиса на ЕНВД совершенно излишне. Можно обойтись сотрудничеством со специалистом на удаленке. А если вы хотите минимизировать риски и получить гарантии качества услуг, заказывайте бухучет и сопровождение профильному аутсорсеру.

Автосервис на патенте

Патентная система – выгодный вариант для индивидуального предпринимателя. Юридическим лицам данный режим налогообложения недоступен.

Стоимость патента рассчитывается на 1 сотрудника автосервиса. Соответственно, чем больше штат, тем выше налоговые расходы. Максимальное количество работников – 15. Что касается ограничений по обороту, здесь лимит составляет 60 млн.руб. в год. Оформляется патент максимум на год.

Что касается услуг, которые ИП на патенте может оказывать потребителям, здесь все стандартно:

- ремонт транспортных средств;

- ремонт мототранспорта;

- ремонт оборудования и машин.

Работать предприниматель может как на собственной, так и на арендованной площади. То же самое, кстати, касается организации функционирования автосервиса на других режимах налогообложения.

Как минимизировать налоговые расходы?

В минимизации налоговых расходов заинтересован каждый автосервис, как крупный с большим штатом сотрудников, так и мелкий, основанный одним автослесарем. Если первому при этом неизбежно придется тратиться на налоговую оптимизацию, предшествующий ей аудит учета и т.п., то второй может сэкономить более простым и, что немаловажно, законным способом.

Самостоятельно удобнее всего работать в статусе ИП. Да и с небольшим штатом в 3-10 человек – тоже. При этом оптимальным режимом налогообложения может стать ЕНВД. При нем автосервис может:

- оказывать услуги по ремонту, тюнингу транспорта;

- реализовывать запчасти.

Если актуальной является оптимизация налоговых расходов, реализацию запчастей отдельной строкой в учете проводить нерационально. Их лучше включить в стоимость услуг. В бланках строгой отчетности указывается наименование услуги (ремонт КПП, например) без упоминания использованных запчастей. Это позволяет отдельно не платить налог с реализации.

Для уменьшения ЕНВД следует воспользоваться соответствующей опцией. Схема работает просто: ИП уплачивает ежеквартально страховые взносы и на эту сумму уменьшает основной налог.

Если автослесарь работает в одиночку и хочет платить минимум налогов, имеет смысл выбрать патент. Годовые налоговые расходы на этом режиме примерно на 20% ниже.

Что делать, если самостоятельно сложно определиться с выбором формы регистрации бизнеса, налоговой системы? Стоит проконсультироваться со специалистами соответствующего профиля. А вот советы друзей, знакомых лучше во внимание не принимать. Что подошло вашему соседу, для вас может оказаться крайне невыгодным.

Письмо Департамента налоговой и таможенной политики Минфина России от 20 февраля 2018 г. N 03-11-11/10698

Департамент налоговой и таможенной политики рассмотрел обращение по вопросу о возможности применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) в отношении предпринимательской деятельности по реализации автозапчастей для грузовых автомобилей, осуществляемой через магазин, и сообщает следующее.

В соответствии с подпунктом 6 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации (далее — Кодекс) ЕНВД может применяться в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

https://www.youtube.com/watch?v=ytadvertiseru

Согласно статье 346.27 Кодекса к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

При этом отношения между продавцом и покупателем регламентируются нормами Гражданского кодекса Российской Федерации (далее — ГК РФ).

Исходя из статьи 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

При этом отношения между продавцом и покупателем регламентируются нормами Гражданского кодекса Российской Федерации (далее — ГК РФ).

Продажа моторных масел и запчастей: сочетание двух систем налогообложения

Статьей 493 ГК РФ установлено, что, если иное не предусмотрено законом или договором, договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

Соответственно, к розничной торговле в целях применения главы 26.3 Кодекса относится предпринимательская деятельность, связанная с торговлей товарами, как за наличный, так и за безналичный расчет, осуществляемая по договорам розничной купли-продажи, независимо от того, какой категории покупателей (физическим или юридическим лицам) реализуются эти товары.

Аналогичный вывод содержится в Информационном письме Президиума Высшего Арбитражного Суда Российской Федерации от 5 марта 2013 г. N 157.

Таким образом, предпринимательская деятельность по реализации автозапчастей для грузовых автомобилей, осуществляемая в рамках договоров розничной купли-продажи, через магазин с площадью торгового зала менее 80 квадратных метров, независимо того, какой категории покупателей (физическим или юридическим лицам) реализуются данные автозапчасти, при соблюдении положений главы 26.3 Кодекса и вышеуказанных положений ГК РФ, может быть признана розничной торговлей и переведена на ЕНВД.

|

Заместитель директора Департамента |

Р.А. Саакян |

Подробный разбор вопроса о том какую систему налогообложения выбрать для бизнеса по розничной торговле автозапчастями. В материале приведены конкретные примеры и расчеты, на основе которых принимается решение о выборе ЕНВД или УСНО.

Деятельность по розничной торговле автозапчастями подходит под специальные режимы налогообложения:

- Упрощенная система налогообложения (ограничение по выручке 60 млн.

руб. в год)

- Единый налог на вмененный доход

Сравнение видов выплачиваемых налогов предпринимателя на ЕНВД и на УСНО.

| ЕНВД | УСНО |

| Налог ЕНВД, 15% | Налог на прибыль, 15% |

| Единый социальный налог и налог на доходы физических лиц | Единый социальный налог и налог на доходы физических лиц |

При переходе на льготные режимы налогообложения (УСНО, ЕНВД) предприниматель освобождается от уплаты прочих налогов.

Разберем порядок расчетов налогов: ЕНДВ и УСНО

https://www.youtube.com/watch?v=ytpressru

Физический показатель * Базовая доходность* Коэффициент К1 * Коэффициент К2 * Налоговая ставка

- Физическим показателем при розничной торговле автозапчастями является площадь торгового зала в квадратных метрах.

- Базовая доходность 1 800 рублей в месяц (устанавливается правительством).

- К1 — коэффициент-дефлятор, устанавливается Министерством экономического развития Российской Федерации на календарный год .

- К2 — корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности. Устанавливается муниципальными органами по месту нахождения бизнеса.

- Налоговая ставка ЕНВД: 15%

Предприниматель при расчете суммы налога по ЕНВД имеет право уменьшить сумму исчисленного налога на размер произведенных социальных отчислений с фонда заработной платы работников, но не более чем на 50% от расчетной суммы налога ЕНВД

Выручка * Расходы * Налоговая ставка

- Выручка — Выручка от деятельности по торговле запчастями

- Расходы- Расходы, связанные с деятельности по торговле запчастями. С порядком определения расходов вы можете ознакомиться в Налоговом Кодексе Р.Ф. Статья 346.16

- Налоговая ставка: 15%

Далее на конкретном примере разберем, какую систему налогообложения

Пример № 1

- Вид деятельности: Розничная торговля запчастями

- Месторасположение: г. Липецк

- Площадь магазина: 740 кв.м. в т.ч. площадь торгового зала 440 кв.м.

- Выручка: 4,8 млн. руб.

- Расходы 4,2 млн. руб. (отчисления ФОТ 130 тыс. руб.)

- Прибыль: 0,6 млн. руб.

- Базовая доходность: 1 800 рублей

- Коэффициент К1 на 2012 г.: 1,4942

- Коэффициент К2 на 2012 г.: 0,8 (т.е. 1,8)

Сравнительная таблица

| Расчет налога на ЕВНД | Расчет налога на УСНО, доходы — расходы |

|

1. Расчет налогооблагаемой базы: 2. Расчетная сумма налога 3. Уменьшаем размер налога на сумму социальных отчислений: 319 т.р. – 130 т.р. 3. Размер налога к уплате: 189 тыс. руб. |

1. Расчет налогооблагаемой базы: 2. Расчет налога к уплате: |

Как видно из примера, при таких расчетных показателях предпринимателю выгоднее находится на УСНО, доходы минус расходы, экономия 99 тыс. рублей в месяц.

Пример № 2

- Вид деятельности: Розничная торговля запчастями

- Месторасположение: г. Липецк

- Площадь магазина: 140 кв.м. в т.ч. площадь торгового зала 65 кв.м.

- Выручка: 800 тыс. руб.

- Расходы 700 тыс. руб. (отчисления ФОТ 30 тыс. руб.)

- Прибыль: 100 тыс. руб.

- Базовая доходность: 1 800 рублей

- Коэффициент К1 на 2012 г.: 1,4942

- Коэффициент К2 на 2012 г.: 0,8 (т.е. 1,8)

| Расчет налога на ЕВНД | Расчет налога на УСНО, доходы — расходы |

|

1. Расчет налогооблагаемой базы: 2. Расчетная сумма налога 315 тыс. руб. * 15% = 47 тыс. руб. 3. Уменьшаем размер налога на сумму социальных отчислений: 47 т.р. – 23,5 т.р. 4. Размер налога к уплате: 23,5 тыс. руб. |

1. Расчет налогооблагаемой базы: 2. Расчет налога к уплате: 150 тыс. руб. * 15% = 22,5 тыс. руб. |

При таких вводных условиях, предприниматель может находиться как на ЕНВД, так и на УСНО, так как суммы налогов к уплате сопоставимы, но с учетом того, что ведение налогового учета при ЕНВД значительно проще, оптимально выбрать систему налогообложения: ЕНВД.

Используя полученные знания, вы можете самостоятельно подобрать оптимальную систему налогообложения для собственного магазина запчастей.

| ЕНВД | УСНО |

| Декларация ЕНВД сдается в налоговый орган ежеквартально, не позднее 20-го числа первого месяца следующего окончанием квартала. | Декларация УСНО, сдается 1 раз в год, индивидуальные предприниматели не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Организации не позднее 31 марта года, следующего за истекшим налоговым периодом. |

Виктор Степанов, 2012-08-15

– 23,5 т.р.

https://www.youtube.com/watch?v=ytaboutru

4. Размер налога к уплате: 23,5 тыс. руб.

Исходя из статьи 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Возможна ли оптовая торговля при ЕНВД?

Оптовая торговля ЕНВД в общем случае не допускается. Однако существуют ситуации в оптовой торговле (ЕНВД), при которых судьи могут встать на защиту вмененщиков.

Розничная торговля при ЕНВД

Признаки оптовой торговли

Отличие видов торговли

Оптовая торговля и ЕНВД

Выводы

Розничная торговля при ЕНВД

Понятие «розничная торговля» раскрывается в ст. 346.27 НК РФ. Здесь же приведен список товаров, продажа которых для фирм на ЕНВД неприемлема: это газ, автомобили, лекарственные препараты, подакцизные товары, продукты питания и некоторые другие.

При этом виде деятельности торговлю товарами производят с оформлением договоров розничной купли-продажи, что подразумевает продажу товаров потребителю не для коммерческого применения, а для личного использования. К розничной торговле относят и продажу товаров с использованием торговых автоматов.

Покупатель в случае розничной торговли не идентифицируется. Ему выдают кассовый или товарный чек (ст. 493 ГК) — и договор розничной купли-продажи считают заключенным. В качестве документа, подтверждающего продажу, может выступать также гарантийный талон с отметкой продавца. Продажу розничных товаров производят за наличный расчет или с оплатой через платежные карты.

Торговля за наличный расчет не является единственным критерием применения ЕНВД. Нужно также, чтобы товар на вмененке покупали в магазине или павильоне с торговым залом площадью до 150 м2 или же в киоске (ст. 346.26 НК РФ).

Эти объекты относят к стационарной торговле. Нестационарную торговлю розничным товаром проводят с оборудованного транспорта (автолавки). К ней же относят и доставку товара продавцом конечному потребителю.

Об особенностях ЕНВД при развозной торговле рассказывает статья «Развозная торговля на ЕНВД: особенности законодательства».

При использовании розничной торговли необходимо руководствоваться понятиями НК РФ. При этом вид оплаты (наличный или безналичный) значения не имеет. Розничная торговля подпадает под ЕНВД.

О том, что делать при возврате товара на вмененке, читайте в статье «Возврат товаров при «розничном» ЕНВД не выходит за рамки этого спецрежима».

Продавец розничного товара не обязан контролировать цели его приобретения. Однако если налоговики смогут доказать, что товар был приобретен для коммерческих целей (перепродажа или использование в производстве), то судебное решение может быть принято не в пользу продавца.

В розницу покупают в основном физлица, не являющиеся предпринимателями. Однако ИП и организации тоже могут приобретать, например, оргтехнику, мебель для собственного потребления. Такие сделки могут квалифицироваться как розничная торговля (постановление Президиума ВАС от 05.07.11 № 1066/11 А07-2122/2010).

Признаки оптовой торговли

При оптовой торговле каждый покупатель известен, поскольку на него оформляют все документы при продаже. К ним относятся счета-фактуры и накладные. Оптовая торговля товарами производится покупателям, использующим их в производстве или для перепродажи (ст. 506 ГК РФ).

Приоритетные системы налогообложения для фирм, использующих оптовую торговлю, — ОСН или УСН. При оптовой торговле товар приобретают партиями, используя договор поставки.

Поставка товаров по договору для муниципальных нужд приравнивается к оптовой торговле (закон от 21.07.05 № 94-ФЗ). Продажа товаров на основе договоров поставки не подпадает под налогообложение ЕНВД, независимо от формы расчета (наличными или безналичными).

Отличие видов торговли

Гражданский кодекс не требует от продающих товары фирм и ИП контролировать их использование. Однако именно цель использования товара является критерием для разграничения розничной и оптовой торговли.

Для розничной торговли форма расчета (наличные и безналичные) и категория покупателей (физические лица или юридические) не имеют значения.

При этом цель использования товара:

- при розничной торговле — для личных нужд;

- при оптовой торговле — для перепродажи и применения в производстве.

Таким образом, основным отличием при оформлении оптовых и розничных покупок является вид договора, а именно — поставки или розничной купли-продажи, а также вид оформляемых документов: при оптовой поставке оформляют счет-фактуру и накладную ТОРГ-12, а при розничной — кассовый или товарный чек.

При этом не имеет значения количество покупаемых товаров, статус покупателя и вид расчетов. Опровергнуть факт продажи товаров в розницу можно только в суде при наличии убедительных доказательств у налоговиков.

Оптовая торговля и ЕНВД

При розничной торговле определенными группами товаров причисление их к налогообложению ЕНВД возможно только при соблюдении вышеприведенных требований. Оптовая торговля к этим требованиям не подходит.

К отдельным группам товаров однозначно применяют термин «оптовая торговля». К ним относят продажу:

- контрольно-кассовой техники и аксессуаров к ней;

- весов;

- детекторов банкнот;

- сейфов и т.д.

Однако определенные виды товаров в некоторых случаях можно отнести к розничной торговле. Так, например, оптовая торговля (ЕНВД) для фирмы, продающей мебель для офиса, оргтехнику для обеспечения деятельности покупающей организации, может быть признана розничной (п. 5 постановления Пленума ВАС от 22.10.97 № 18). Рассмотрение подобных дел в суде устанавливает, что, хотя приобретение этих товаров произведено по безналичному расчету, но:

- договор на поставку не заключался;

- оплата произведена по оформленному счету;

- налоговики не смогли доказать использование этих товаров для перепродажи или для производства.

Выводы

При оптовой торговле продажа товаров производится, как правило, крупными партиями и подразумевает их дальнейшую переработку или перепродажу. Возможности использования ЕНВД при оптовой торговле крайне ограничены. В общем случае оптовая торговля не входит в перечень деятельности, облагаемой ЕНВД.

Можно ли применять ЕНВД в оптовой торговли? Инфографика

Предприниматели и фирмы, осуществляющие торговлю, регулярно задаются вопросом, какую систему налогообложения использовать наиболее эффективно. Многие считают оптимальным вариантом уплату платежей в бюджет по системе ЕНВД. Но далеко не все знают, что вмененка применима не для всех типов торговли. В данной статье мы рассмотрим как осуществляется оптовая торговля на ЕНВД.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/414@. Сформировать декларацию ЕНВД без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

Когда можно использовать ЕНВД?

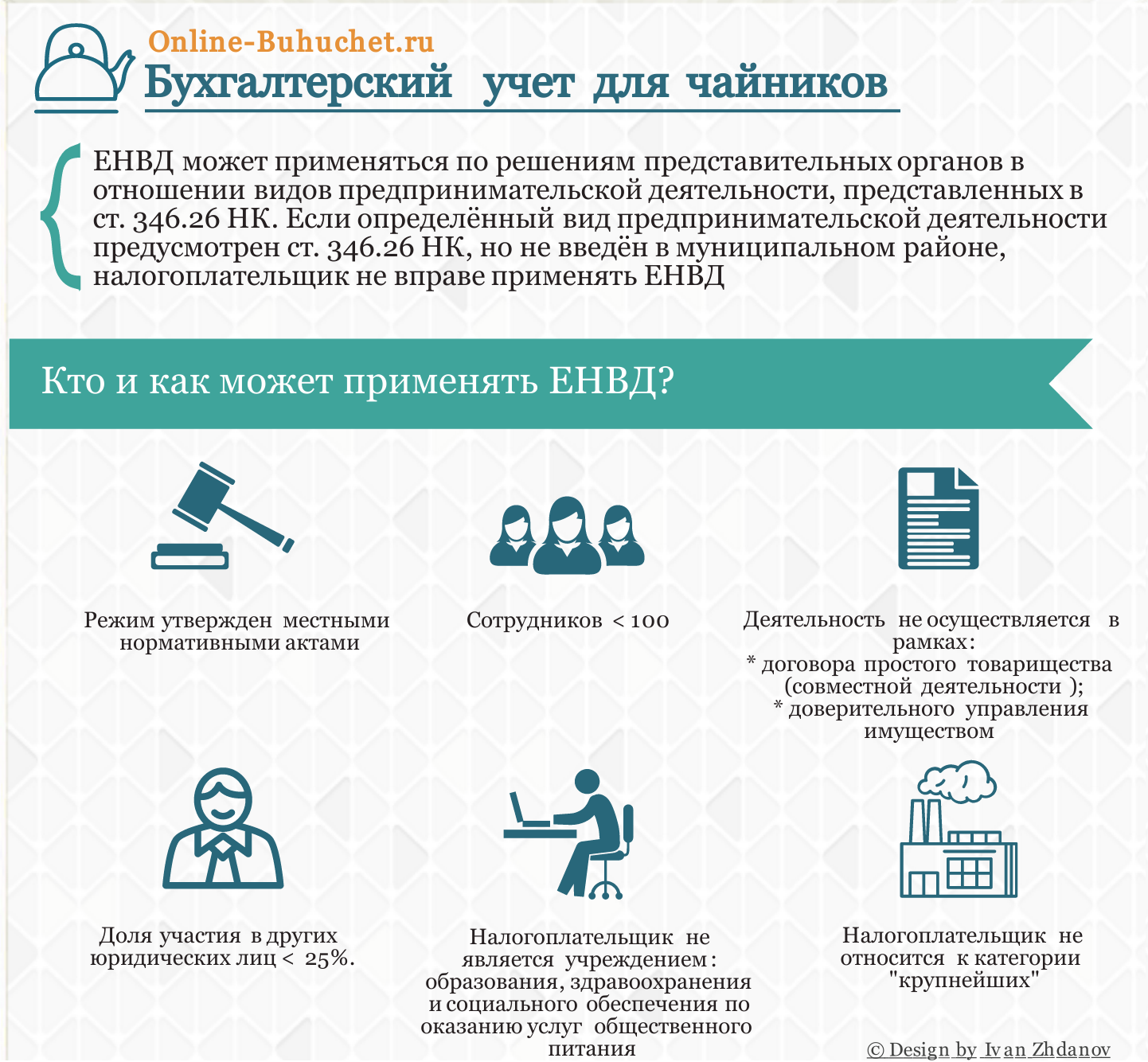

На рисунке в инфографике ниже рассмотрены основные признаки для возможности перехода на спецрежим ЕНВД.

|

ЕНВД в торговле

Единый налог на вмененный доход является добровольным режимом. При нем облагается не полученная прибыль, а определенный вид деятельности. При определенных условиях к ним может относиться и торговля.

В налоговом кодексе четко обозначены виды деятельности, которые подпадают под ЕНВД. Торговля может к ним относится в двух случаях:

- если она осуществляется через магазины, площадь торгового зала в которых не больше 150 квадратных метров;

- если деятельность ведется через стационарные объекты торговли, в которых торговых залов нет;

- торговля ведется через нестационарные объекты.

При этом законодательством установлено, что только розничная торговля может попадать под вмененку.

|

Черты розничной и оптовой торговли

В таблице ниже представлены различия между оптовой и розничной торговли.

|

Признак |

Розничная торговля |

Оптовая торговля |

| Цель использования приобретенного товара | Для личных нужд | Для перепродажи, а также использования в производстве |

| Оформляемые документы | Товарный либо кассовый чек | Универсальный передаточный документ (счет-фактура + торговая накладная) |

На рисунке в инфографике ниже рассмотрены преимущества и недостатки использования ЕНВД в торговле.

Как отличить розничную торговлю от оптовой?

Из представленной выше таблицы видно, что основным условием отнесения торговли к розничной является использование приобретенного товара в личных целях. При этом покупаемое количество, а также форма расчета (наличная или безналичная) значения не имеют. Читайте также статью: → Розничная торговля на ЕНВД.

При этом доказывать, что торговля является розничной, юридическое лицо или предприниматель не обязан. Однако на практике встречаются случаи, когда ИФНС доказывают, что приобретенные товары были перепроданы либо использованы в производстве. В результате судом признается неправомерность применения ЕНВД.

Чтобы налоговая не попыталась переквалифицировать деятельность в оптовую торговлю, важно правильно оформить подтверждающие документы. Ни при каких условиях не стоит оформлять договора, а также счета, счета-фактуры и торговые накладные. Дело в том, что все эти документы подтверждают проведение сделки в форме оптовой торговли.

Важно также знать, что продажа некоторых видов товаров не позволяет квалифицировать деятельность как розничную торговлю в целях ЕНВД. К ним относятся:

- подакцизные товары;

- продукты питания, реализуемые в организациях общепита;

- продажа вещей в ломбарде, которые не были востребованы заемщиками;

- продажа товаров по каталогам, через теле-, интернет-магазины и по телефону;

- реализация продукции собственного производства;

- лекарственные средства, реализуемые по льготным рецептам;

- товары, которые используются в предпринимательской деятельности.

Физические показатели в торговле для расчета ЕНВД

В случае налогообложения торговой деятельности по принципу вмененки может применяться несколько типов физического показателя в зависимости от объекта, в котором ведется деятельность. Рассмотрим подробно физический показатель и вмененный доход на его единицу при ведении торговли.

| Тип торговли | Физический показатель | Базовая доходность на единицу ФП в тысячах рублей |

| Через торговые точки, имеющие торговый зал | Площадь торгового зала в квадратных метрах |

1,8 |

| Через стационарные торговые точки, которые не имеют торгового зала, площадь которых: | ||

| – больше 5 кв.м. | Площадь торгового зала в квадратных метрах |

1,8 |

| – меньше 5 кв.м. | Количество торговых объектов |

9,0 |

| Нестационарные торговые точки | ||

| Развозная или разносная продажа товаров | Количество работников |

4,5 |

Как правильно рассчитать площадь, используемую в торговле

При определении площади торгового зала может возникнуть большое количество вопросов. В него включается:

- территория, где размещены товары;

- площадь, используемая для осуществления расчетно-кассовых операций;

- проходы;

- комнаты для обслуживающего персонала.

Обобщая эту информацию, можно сделать вывод, что подсобные и складские помещения для целей налогообложения по ЕНВД в площадь торгового помещения не включаются.

Расчет ЕНВД для торговли

Чтобы рассчитать сумму налога при вмененке, понадобятся следующие данные:

- Размер физического показателя за каждый месяц ведения деятельности. При его изменении в середине месяца считается, что новое значение действует с его начала.

- Базовый доход на единицу физического показателя установлен законодательно. Его можно найти в Налоговом кодексе, уточнить в ИФНС или взять из вышеприведенной таблицы.

- К1 или коэффициент дефлятор отражает изменение цент на различные товары и услуги. В 2016 году он установлен на уровне 1,798.

- К2 – корректирующий коэффициент определяется под влиянием большого количества факторов. Налоговым законодательством предусмотрен диапазон изменения этого показателя от 0,005 до 1 (см. → Коэффициенты К1 и К2 ЕНВД). Устанавливается корректирующий коэффициент для каждого региона отдельно.

- Налоговая ставка по ЕНВД стандартно составляет 15%. Но регионам разрешено, ориентируясь на экономическую ситуацию на территории, снизить это значение. Вплоть до 7,5%. Поэтому ставку налога целесообразно уточнить в своем отделении ИФНС.

В конечном итоге формулу для расчета ежемесячных платежей по ЕНВД можно представить в виде произведения представленных показателей:

ЕНВД = Физический показатель х Базовый доход х К1 х К2 х Налоговая ставка

Пример #1. Расчет ЕНВД в торговле

Через магазин площадью 15 кв.м., снятый в торговом центре, осуществляется торговля овощами и фруктами. Выручка за 1 квартал 2016 года составила 400 000 рублей. Из них 50 000 рублей было получено от кафе, находящегося в этом же здании (см. → как рассчитать ЕНВД для кафе и ресторана: особенности).

14 февраля 2016 года собственник произвел перепланировку торгового центра. В результате площадь отдела уменьшилась на 3 кв.м. и составляет на данный момент 12 кв.м.

Предположим, что для региона, в котором действует магазин, налоговая ставка установлена на уровне 15%, а К2 равен 0,3.

Рассчитаем сумму ЕНВД:

В январе налог = 15 х 1 800 х 1,798 х 0,3 х 15% = 2 184,57 рублей

В феврале налог = 13 х 1 800 х 1,798 х 0,3 х 15% = 1 893,29 рублей

В марте сумма налога будет такой же как в феврале. За 1 квартал 2016 года по системе ЕНВД следует оплатить 5 971,15 рублей.

Важно помнить, что выручка при вмененке значения не имеет. Однако торговля с кафе расценивается как оптовая, поэтому с 50 000 рублей придется дополнительно заплатить налог по другой системе.

Особенности налогообложения ИП на ЕНВД

Для бизнеса, созданного в форме индивидуального предпринимательства, при использовании в качестве физического показателя количества работников, задействованных в торговле, в качестве сотрудника, в том числе учитывается сам ИП.

Индивидуальные предприниматели имеют право уменьшить сумму ЕНВД на величину страховых взносов:

- если наемных сотрудников нет, к вычету может быть принята полная сумма взносов, которые ИП уплатил на себя;

- если есть наемные работники, вычитать взносы на себя нельзя. Зато можно принять к вычету страховые платежи за сотрудников. Но максимально можно уменьшить налоговый платеж только наполовину.

ООО имеют право уменьшать сумму налога ЕНВД, подлежащего уплате в бюджет, таким же образом, как ИП с наемными работниками.

Следует учесть, что все действия относительно ЕНВД производятся не в той налоговой, где зарегистрирован бизнес. Постановка на учет, снятие с него, подача отчетности и уплата платежей производится по месту нахождения торговой точки. Если фирма или ИП имеет несколько магазинов на разных территориях, придется встать на учет в нескольких налоговых.

Если на территории одного магазина реализуется несколько групп товаров, для которых корректирующий коэффициент различен, совокупный К2 можно рассчитать с использованием доли каждой товарной группы в выручке.

Пример #2. Расчет ЕНВД при торговле несколькими группами товаров

На территории магазина, площадь которого составляет 70 квадратных метров, реализуется хлебная продукция (К2 = 0,35) и молочная (К2 = 0,72). Раздельный учет выручки показал, что за квартал от продажи хлеба получено 100 тысяч рублей, от молока – 300 тысяч. Требуется рассчитать ЕНВД к уплате в бюджет.

Прежде всего, следует определить доли каждого товара в совокупной выручке:

Для хлеба доля = 100 / 400 = 25%

Для молока доля = 300 / 400 = 75%

Вычислим совокупный К2: 0,35 х 25% + 0,72 х 75% = 0,6275

Рассчитаем платеж ЕНВД на месяц: 70 х 1800 х 1,798 х 0,6275 х 15% = 21 323,83 рублей

За квартал необходимо уплатить 21 323,83 х 3 = 63 971,49 рублей

Ответы на часто задаваемые вопросы по ЕНВД в торговле

Торговая деятельность широко распространена в нашей стране. При этом в большинстве случаев владельцы бизнеса стремятся перевести его на вмененку. Именно поэтому возникает огромное количество вопросов по этому режиму налогообложения, на которые требуется найти ответы.

Как не допустить ситуации, в которой налоговая отказывается воспринимать сделку как розничную?

Зачастую ИФНС отказывается признавать ряд сделок как операции розничной торговли. В результате налогообложение их по системе ЕНВД становится невозможным. Чтобы избежать этого, важно правильно оформить сделку:

- не стоит выдавать накладные;

- желательно не выписывать счета, а выдавать вместо них информационные письма с реквизитами;

- в качестве подтверждения сделки может выступать товарный или кассовый чек.

Можно ли разгородить торговое помещение, чтобы уменьшить площадь торгового зала для целей ЕНВД?

Разграничение площади складских помещений, которые не включаются в площадь, используемую для уплаты налога, должно быть указано в документах на помещение. Если налоговая узнает, что налогоплательщик ограничил их при помощи переносных конструкций, будет произведено доначисление налогов. Кроме того будут начислены штрафы, пени и неустойки.

Можно ли не платить налог на ЕНВД, если магазин был закрыт какое-то время?

ЕНВД уплачивается в любом случае, даже если деятельность была приостановлена на какое-то время. Если же магазин был закрыт по форс-мажорным обстоятельствам (решение суда, ремонт, окончания договора аренды и т.д.) и об этом есть документальное подтверждение, можно попытаться в налоговой попросить не оплачивать налог.

Где указывается уменьшение налога?

Суммы вычета из налога ЕНВД указываются при заполнении соответствующей налоговой декларации. В бланке имеются специально предусмотренные для этих целей графы.

Как быть, если компания осуществляет розничную торговлю на ЕНВД и ведет оптовую торговлю на УСН?

В этом случае следует вести раздельный учет для двух режимов налогообложения. Например, можно использовать для этого субсчета под названиями «ЕНВД» и «УСН». Если какой-либо вид расходов не может быть отнесен только к одному виду деятельности, его следует разделить между ними пропорционально доле выручки каждого вида деятельности к общей выручке.

Таким образом, ЕНВД при ведении торговли является довольно популярным. Важно учесть, что он может применяться только для розничной торговли. А это значит, что крайне важно научиться отличать ее от оптовой. Если при ведении оптовой торговли ИП или фирма продолжает уплачивать налог по вмененке, это грозит им серьезными последствиями. Поэтому следует хорошо разбираться в нюансах этого режима налогообложения.

Как считать ЕНВД, если оказываются услуги ремонта и продаются аксессуары и запчасти?

Примерный расчет стоимости налога, подлежащей к уплате за квартал

Оба вида деятельности на ЕНВД

Расчет налога по виду деятельности: 01- бытовые услуги:

Исходные данные:

Базовая доходность по данному виду деятельности — 7500

Физический показатель — Количество работников, включая ИП

К1 — 1,798

К2 (в соответствии с Решеним Представительного органа муниципального образования г. Казани от 29.11.2005г. № 3-3) — 0,7

Ставка — 15%

Расчет налога

7500 х 1 х 1,798 х 0,7 х 15% х 3

По виду деятельности 01 — бытовые услуги, размер налога к уплате за квартал составит 4248 руб.

Расчет налога по виду деятельности: 09 — Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров

Исходные данные:

Базовая доходность по данному виду деятельности — 1800

Физический показатель — Площадь торгового места (в квадратных метрах)

К1 — 1,798

К2 (в соответствии с Решеним Представительного органа муниципального образования г. Казани от 29.11.2005г. № 3-3) — 0,8

Ставка — 15%

Расчет налога

1800 х 10 х 1,798 х 0,8 х 15% х 3

По виду деятельности 09 — розничная торговля, размер налога к уплате за квартал составит 11 651 руб.

Расчет итоговой суммы к уплате, с учетом уплаченных в бюджет фиксированных взносов в размере 5788 руб.

(4248 + 11 651) — 5788 = 10 111 руб.

В случае, если бытовые услуги останутся на ЕНВД, а розница на УСН 6%

Налог к уплате за бытовые услуги на ЕНВД составит 4 248 руб. (расчет выше)

Налог к уплате по рознице (на УСН) будет зависеть от полученных доходов. Если, допустим, в квартале будет получен доход по данному виду деятельности в размере 60 000 руб., то налог составит 3 600 руб. ( 30 000 х 6%)

С учетом уплаченных фиксированных взносов, общая сумма налога по обоим режимам составит 2 060 руб.

Если все виды деятельности будут переведены на упрощенку, то, при доходе, допустим, 200 000 руб. в квартал налог к уплате составит 6 212 руб. (с учетом страховых взносов).

Таким образом, при невысокой доходности бизнеса (особенно в первое, после открытия время) лучше применять УСН — 6%. В последствие, можно перейти на ЕНВД по обоим видам деятельности.

Что касается ККМ

Ремонт мобильных телефон, относится к бытовым услугам, в связи с чем, до 1 июля 2018 года Вы можете не применять ККТ и выписывать клиентам БСО. После указанного срока необходимо будет перейти на применение онлайн-кассы.

В отношении розничной торговли выдавать БСО нельзя, в связи чем, необходимо будет приобрести кассовый аппарат. При этом, до 1 июля 2018 года ИП, являющиеся плательщиками ПСН или ЕНВД, при осуществлении деятельности, установленной п.2 ст. 346.26 НК РФ, могут осуществлять наличные расчеты и (или) расчеты с использованием платежных карт без применения ККТ, с соблюдением п.2.1 ст.2 ФЗ № 54.

Бизнес план магазина автозапчастей с нуля с минимальными вложениями c расчетами

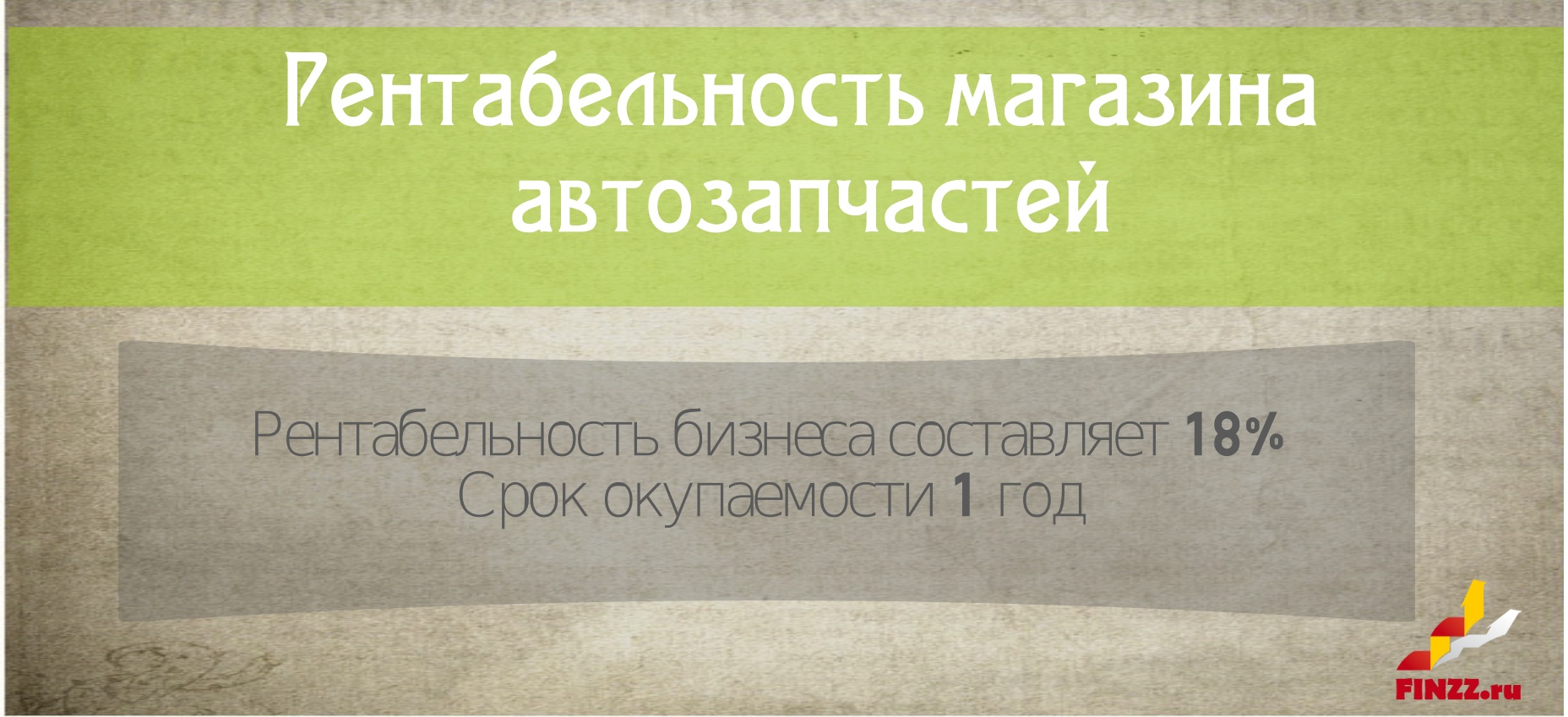

Бизнес по продаже автозапчастей имеет высокую рентабельность до 25% и срок окупаемости первоначальных инвестиций в течение 1 года. Ежегодно происходит увеличение количества автомашин в России и СНГ на 10-15%, соответственно растет и рынок автозапчастей. В первую очередь увеличивается количество иномарок. Также растет количество продаж деталей через интернет-магазины. В статье проанализируем как открыть магазин автозапчастей с нуля и минимальными вложениями и приведем пример бизнес плана с расчетами.

Анализ рынка автозапчастей в РФ и СНГ

Подразделяют вторичный и первичный рынок автозапчастей. Первичный рынок – продажа деталей для непосредственного производства автомобиля, вторичный рынок – продажа деталей через сервисы и магазины.

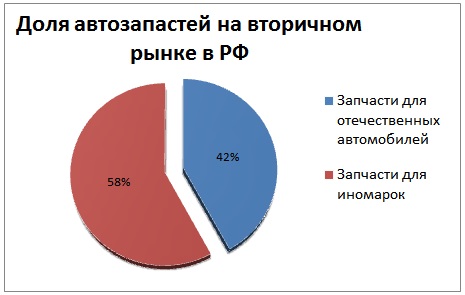

В России по данным аналитического агенства АВТОСТАТ доля первичного рынка составляет 24%, вторичного 76%. На вторичном рынке лидируют автозапчасти для отечественных автомобилей. Так запчасти для отечественного автомобиля составляют 58%, а для иномарок 42%.

В России по данным аналитического агенства АВТОСТАТ доля первичного рынка составляет 24%, вторичного 76%. На вторичном рынке лидируют автозапчасти для отечественных автомобилей. Так запчасти для отечественного автомобиля составляют 58%, а для иномарок 42%.

Одним из факторов увеличения конкуренции на данном рынке является унификация деталей, когда одни элементы используются для различных марок. Происходит слияние и поглощение мелких компаний более крупными. Одной из негативных тенденций рынка является рост количество поддельных деталей (от 30 до 50%). К тому же велика доля серого импорта оригинальных деталей.

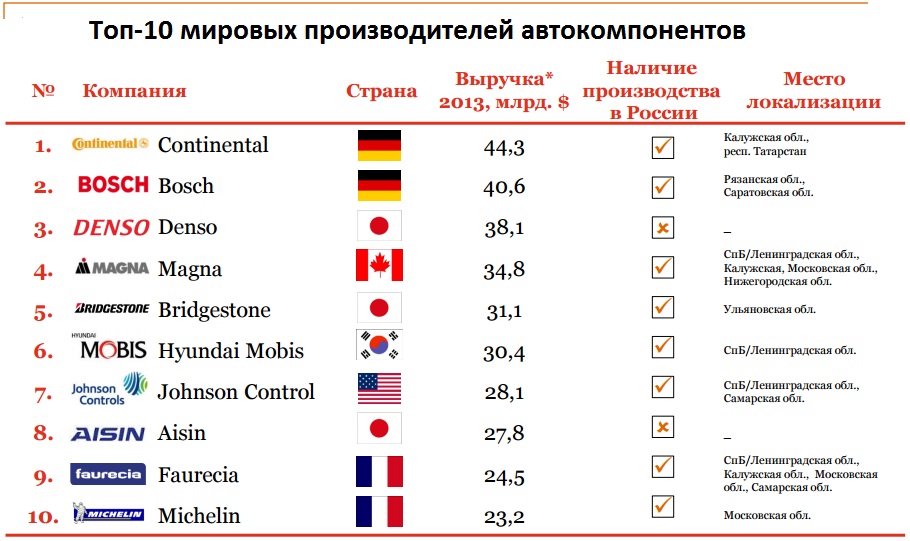

По данным маркетингового агенства DISCOVERY Research Group доля покупателей (в возрасте 20-50 лет) автозапчастей через интернет магазины составляет 15%, тогда как в Великобритании – 70%. Темп роста ежегодных продаж автозапчастей через интернет составляет ~25%. Это делает перспективным развитие интернет коммерции для РФ и СНГ. На рисунке ниже показан топ-10 мировых производителей автокомпонентов.

★ Инвестиционная оценка для бизнес-плана в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

По данным анализа PwC

Преимущества и недостатки бизнеса по продаже автозапчастей

Рассмотрим основные преимущества и недостатки магазина по продажи автозапчастей.

| Преимущества | Недостатки |

| Большое количество потенциальных клиентов, стабильный рост автомашин (иномарок) в больших городах: Москва, Санкт-Петербург, Екатеринбург, Казань, Новосибирск | Сложный складской и товарный учет большого количества мелких деталей. Дополнительные затраты на складские помещения |

| Высокая маржинальная прибыль на автозапчасти обеспечивает высокую рентабельность | Высокая доля брака деталей, могут привести к большим издержкам и снижению репутации магазина |

| Минимальные первоначальные вложения | Большое количество крупных магазинов |

Как открыть магазин автозапчастей: бизнес план

Форма ведения бизнеса

| Форма организации бизнеса | Преимущества использования |

| ИП (индивидуальный предприниматель) | При открытии небольшого розничного магазина или интернет магазина. |

| ООО (общество с ограниченной ответственностью) | Для создания партнерской розничной сети и привлечению заемного капитала (кредитов). |

Налогообложение магазина автозапчастей

При переходе предпринимателя на специальные режимы налогообложения все остальные виды налогов не уплачиваются. Для перехода на льготные режимы налогообложения – годовой доход ИП не должен превышать 60 млн. руб.

| ЕНВД (единый вмененный доход) | УСН (упрощенная система налогообложения) |

=Физический показатель (в м2)*Базовая доходность*К1*К2*Ставка налога

|

=Выручка*Расходы*Ставка налога

|

Розничная продажа автозапчастей относится к видам деятельности, на которых распространяется ЕНВД (единый налога на вмененный доход). Следует отметить, что перейти на ЕНВД индивидуальный предприниматель обязан если в регионе принят закон о использовании ЕНВД. Налоговый период – квартал. Декларация собственником подается ежеквартально до 20-го числа после окончания квартала, до 25-го уплачивается. Налоговая ставка – 15%. Если сотрудников больше 50-ти, то необходимо отчитываться через интернет. Также следует отметить, что если деятельность предпринимателя подразумевает также вид деятельности с использованием УСН, то он должен вести раздельный учет! В случае дальнейшего расширения деятельности и увеличения объёма продаж потребуется стать плательщиком НДС. Форма отчётности будет – 3 НДФЛ.

Этапы открытия магазина

Необходимо в первую очередь:

- заняться поиском контактов поставщиков необходимой марки;

- приобрести или взять помещение в аренду;

- зарегистрироваться как частный предприниматель;

- нанять работников.

Перед тем, как открыть магазин автозапчастей, важно ознакомиться с некоторыми вопросами законодательства. Регистрироваться как юридическое лицо не обязательно.

Выбор места и помещения для магазина

Выбор места является ключевым важным моментом успеха в данном бизнесе. Рассмотрим основные аспекты выбора места и помещения:

- наличие рядом автозаправок, автосервисов, шиномонтажных сервисов, автомоек;

- отсутствие аналогичных магазинов со специализацией на вашей марке автомобилей;

- имеется удобная парковка или площадка на 6-8 авто;

- расположение вдоль оживлённых автомобильных улиц;

- наличие торговой площади не меньше 50 м² с учётом склада.

Выбор поставщиков

Обычно авто-магазины заключают договор с двумя-тремя крупными поставщиками, преимущественно с официальными представителями. Необходимая информация по поиску дилеров имеется в Интернете. Следует ознакомиться со всеми отзывами, касающимися конкретного поставщика. В случае частых жалоб на брак или некачественную продукцию конкретного поставщика лучше поискать другого. Некачественные товары испортят репутацию вашего магазина.

После выбора основных поставщиков следует определиться с конкретными товарами, которые позволят вам выгодно отличиться от конкурентов. Это могут быть оригинальные аксессуары высокого качества или редкое масло. Обычно наибольшая наценка именно на аксессуары, поэтому этот пункт достоин внимания. Важно расширять по возможности ассортимент автозапчастей для привлечения большего количества покупателей.

Некоторые поставщики бесплатно доставляют товар при заказе на определённую сумму. Этот для вас на первых порах является важным дополнительным бонусом, ведь транспортные расходы добавляют 2-5% к себестоимости товара. Договоритесь о возможности возврата бракованных изделий, ведь брак встречается даже у проверенных производителей.

Подбор персонала

Нужно приготовиться первое время ежедневно находиться в магазине, исполняя роли менеджера по закупкам и продавца. Необходимы контроль и обучение нового персонала стандартам вашего бизнеса. Часто покупатель, приходя в магазин с некоторой запчастью, не знает её предназначения и названия. Продавец должен научиться быстро ориентироваться и подбирать либо аналог, либо такую же запчасть. Поэтому персонал должен быть опытным и обладать большим желанием работать.

С приобретением опыта торговый персонал способен прибегать к различным хитростям, как продавать в обход кассы, используя “левый” товар. Вам нужно такое сразу и решительно предотвратить. Здесь может помочь камера наблюдения для слежения за торговыми зонами, а также поощрение работников приличной оплатой труда, зависящей от полученной магазином выручки. Создайте комфортные условия работы, чтобы выгоднее было работать честно. В случае повторяющегося воровства лучше уволить одного-двух виновных работников.

Расчёт расходов на магазин площадью 50 м²

Перед тем, как открыть магазин автозапчастей площадью 50 м², нужно учесть следующие расходы:

- Документы при обращении за юридической помощью – 4000-10000 рублей. Экономить на этом не нужно, берегите здоровье и время.

- Торговое оборудование – на 1 м² общей площади с учётом склада – 1000 рублей. В нашем случае – не меньше 50000 рублей. Возможна экономия 20-30% при использовании бывшей в употреблении мебели (например, для склада, который недоступен глазу посетителя).

- Первичный закуп товара – не меньше 2000000 рублей.

- Ремонт помещения – около 50000 рублей.

- Реклама при открытии (флаера, бигборды) – 50000 рублей.

- Вывеска – 50000 рублей.

Итого 2210000 рублей. Это – необходимая стартовая сумма для открытия магазина.

Произведём подсчёт необходимой суммы расходов для поддержки работы бизнеса вне зависимости от прибыли:

- Зарплата работников (4 человека) – 80000 рублей. Сумма зависит от региона и взята условно.

- Аренда помещения – не меньше 50000 рублей. Если помещение в Москве или в центре мегаполиса – то сумма значительно возрастёт.

- Налоги – 10000 рублей.

- Коммунальные расходы – 20000 рублей.

Итого – 160000 рублей в месяц.

Расчёт доходов

Размер наценки на аксессуары – до 100%, а на дорогие запчасти – от 30%, средняя наценка получается 50%. Имея товаров на 2000000 рублей в магазине площадью 50 м² в оживлённом месте, можно выручить более 1000000 рублей.

Произведём расчёт доходов магазина автозапчастей:

- Выручка – 1 000 000 рублей;

- Себестоимость – 660 000 рублей;

- Ежемесячные расходы – 160 000 рублей;

- Чистая прибыль – 180 000 рублей/месяц.

Итак, рентабельность бизнеса – 18% (чистая прибыль / выручку).

Рассчитываем срок окупаемости долгосрочных вложений: 2210000 рублей делим на 180000 рублей, получаем немногим более 12 месяцев.

Как открыть магазин автозапчастей: рекомендации

По причине низкого порога вхождения в бизнес и высокой его рентабельности рынок автозапчастей характеризует очень жёсткая конкуренция. Поэтому важен выбор своей специализированной ниши, в которой надо будет отличиться высоким качеством обслуживания. Примеры таких ниш:

- праворульные японские автомобили (детали редкие, можно привезти под заказ);

- грузовые автомобили зарубежные и отечественного производства (сильный износ по причине коммерческого использования);

- легковые отечественные автомобили (часто ломаются).

Самые востребованные товары вне зависимости от ниши:

- двигатели;

- бампера;

- боковые двери;

- стоп-сигналы;

- фары;

- боковые зеркала;

- ступицы;

- стойки;

- КПП;

- подвески.

Для упрощения работы менеджера по продажам можно применять специальные программы. Менеджер получит доступ к информации из единого источника. Экономия его рабочего времени составит 30-50 часов в месяц. Окупаемость такой программы – 1-2 месяца. Один из хороших вариантов такой программы – “Помощник автобизнеса”.

Для автомобилиста наиболее ценные качества в продавце – компетенция и умение помочь в подборе необходимой детали, адекватно оценить её качество. Клиент станет более лояльным при возможности возврата бракованной детали. При продаже важно дать ему гарантию, которая предусматривается законом. Важно создание у клиента ощущения, что он приобрёл лучшее по лучшей цене, а в случае чего деньги ему возвратят.

Не лучшим вариантом является завлечение копеечными скидками или заниженными ценами. Это оттолкнёт таких клиентов, кто верит, что хорошее не бывает дешёвым. Кроме того, может пострадать Ваш авторитет, накапливающийся с годами.

Итак, проведя оценку всех рисков и расходов, можно начать свой интересный, но непростой бизнес по торговле автозапчастями. Доходы постепенно будут возрастать с годами, если всё выполняется правильно.

★ Инвестиционная оценка для бизнес-плана в Excel. Расчет NPV, IRR, DPP, PI за 5 минут