Содержание

- Дополнительный лист книги покупок (форма от 30.07.2014, бланк)

- … книги продаж

- … книги покупок

- В каких случаях формируется дополнительный лист книги покупок (продаж)?

- Как нужно заполнять дополнительный лист книги покупок?

- Заполнение дополнительных листов: нюансы

- Что такое дополнительный лист книги покупок

- Нюансы отражения в 1С

Дополнительный лист книги покупок (форма от 30.07.2014, бланк)

, действует с 01.10.2014

Заполнить и распечатать Дополнительный лист книги покупок в программе LS · Счет-фактура

|

в формате Word, rtf в формате Excel, xls в формате Adobe Acrobat, pdf |

Дополнительный лист книги покупок (форма от 24.10.2013, бланк)

Дополнительный лист книги покупок предназначен для аннулирования записи по счету-фактуре (корректировочному счету-фактуре) в книге покупок за прошедший налоговый период, в котором были зарегистрированы счет-фактура (корректировочный счет-фактура) до внесения в них исправлений и являются неотъемлемой частью книги покупок этого налогового периода.

Дополнительные листы книги покупок подписываются руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем, прикладываются к книге покупок за налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений, пронумеровываются с продолжением сквозной нумерации страниц книги покупок за указанный налоговый период, прошнуровываются и скрепляются печатью. Дополнительные листы книги покупок хранятся в течение не менее 4 лет с даты последней записи.

>Дополнительные листы к книгам покупок и продаж в «1С:Предприятии»

… книги продаж

При использовании конфигураций «Управление производственным предприятием» и «Бухгалтерия предприятия» для формирования доп. листов необходимо заполнить специальные реквизиты в табличной части документа «Формирование записей книги покупок»:

- флаг «Запись доп. листа» — устанавливается, если данную запись необходимо поместить в дополнительный лист книги покупок;

- «Корректируемый период» — вводится дата, принадлежащая корректируемому периоду.

Пример заполнения документа см. на рис. 1.

Рис. 1

В данном случае в мае 2006 года было обнаружено, что еще в декабре 2005 года были реализованы услуги (организация определяла налоговую базу НДС «по отгрузке»), но в книгу продаж запись сделана не была, НДС не был начислен к уплате в бюджет. Соответственно, корректируемый период — декабрь 2005 года.

При формировании книги продаж (за май 2006 года и позднее) есть возможность настроить механизм формирования (вывода на печать) дополнительных листов. Имеются два варианта (см. рис. 2):

- за текущий период (при этом формируются дополнительные листы за период формирования книги продаж по всем корректировкам, внесенным в последующих налоговых периодах);

- за корректируемый период (при этом формируются дополнительные листы за все налоговые периоды, корректировки по которым выполнялись в текущем периоде, то есть периоде формирования книги продаж).

Рис. 2

Альтернативный вариант формирования дополнительных листов (за корректируемый период) необходим для контроля изменений книг покупок/продаж за предыдущие периоды. При этом выводятся дополнительные листы за период, в котором внесены корректировки.

Если флаг «Формировать дополнительные листы» не установлен, но в текущем периоде есть корректировки предыдущих периодов, либо корректировки, внесенные в последующих периодах, пользователю будет выдано информационное сообщение о возможности формирования дополнительных листов за корректируемый или текущий период.

Для первого дополнительного листа за налоговый период в строку «Итого» переносятся итоговые данные основного раздела книги продаж.

В случае внесения исправлений за один и тот же налоговый период в течение разных налоговых периодов, в строку «Итого» дополнительного листа переносятся итоговые данные из предыдущего дополнительного листа книги продаж.

… книги покупок

Формирование дополнительных листов книги покупок осуществляется аналогично порядку формирования доп. листов для книги продаж — заполняются специальные реквизиты в табличной части документа «Формирование записей книги покупок»:

- флаг «Запись доп. листа» — устанавливается, если данную запись необходимо поместить в дополнительный лист книги покупок;

- «Корректируемый период» — вводится дата, принадлежащая корректируемому периоду.

Пример заполнения документа см. на рис. 3.

Рис. 3

При проведении данного документа будет сформирована запись для помещения в дополнительный лист книги покупок за февраль 2006 года.

Перед формированием отчета «Книга покупок» (также как и для формирования отчета «Книга продаж»), в случае наличия дополнительных листов, можно выбрать один из двух вариантов формирования таких листов:

- за текущий период (при этом формируются дополнительные листы за период формирования книги покупок по всем корректировкам, внесенным в последующих налоговых периодах);

- за корректируемый период (при этом формируются дополнительные листы за все налоговые периоды, корректировки по которым выполнялись в текущем периоде, то есть периоде формирования книги покупок).

В случае внесения нескольких исправлений за один и тот же налоговый период разными документами «Формирование записей книги покупок» (например, если такие исправления вносятся в разных последующих налоговых периодов), формируются отдельные листы на каждое такое исправление, при этом в строку «Итого» каждого последующего дополнительного листа (кроме первого) переносятся данные предыдущего листа. Отдельные листы формируются, даже если несколько различных документов формировать в одном налоговом периоде и за один и тот же корректируемый период. Подразумевается, что каждому такому документу соответствует своя уточненная налоговая декларация, цифры в которой необходимо обосновать.

На практике может возникнуть ситуация, когда вычет по тем или иным причинам своевременно забыли включить в книгу покупок. НК РФ не запрещает налогоплательщику сдать в этом случае уточненную налоговую декларацию за соответствующий период, когда была совершена ошибка (напротив, включение вычета в текущий период, в котором ошибка была обнаружена, скорее всего, будет признано необоснованным). Соответственно, можно внести запись в дополнительный лист книги покупок с положительной суммой НДС к вычету. Хотя непосредственно в постановлении Правительства РФ от 11.05.2006 № 283 об этом не сказано. О такой возможности есть упоминание в письме ФНС России от 06.09.2006 № ММ-6-03/896@. По общему правилу в дополнительный лист вносятся корректировки уже отраженных ранее вычетов.

Пример 1

Организацией ООО «Белая акация» 1 июля 2006 года было приобретено 300 кубометров березовой доски по цене 250 руб./м3 для последующей реализации, получен счет-фактура. В конце месяца НДС по приобретенным ценностям был предъявлен к вычету, счет-фактура отражен в книге покупок документом «Формирование записей книги покупок».

7 августа 100 кубометров доски было реализовано на экспорт по ставке НДС 0 %.

В этом случае право на вычет в соответствии с пунктом 3 статьи 172 НК РФ возникает при подтверждении правомерности использования ставки 0 %, в связи с чем ранее принятый к вычету НДС должен быть восстановлен и отражен в книге покупок аннулирующей строкой. Данная ситуация не подпадает под действие нормы статьи 170 НК РФ. Существует две точки зрения как отражать это событие в книге покупок:

- вычет был изначально неправомерен, следовательно, необходимо скорректировать налоговую декларацию за период, в котором он был применен; соответственно, согласно новым правилам, заполняется дополнительный лист книги покупок за налоговый период, в котором был осуществлен вычет. Именно эта позиция поддерживается в конфигурации «1С:Бухгалтерия 8»;

- достаточно скорректировать вычеты в периоде, когда стало известно об ином использовании ценности, по сравнению с первоначальным предположением.

В «1С:Бухгалтерии 8» подобная операция отражается документом «Восстановление НДС», при автоматическом заполнении которого будет установлен флаг «Запись доп. листа» и указан корректируемый период — дата поступления реализованных товаров (см. рис. 4). Пользователь может вручную снять флаг «Запись доп. листа», если придерживается второй позиции по отражению аннулирующей записи в текущем периоде. Для получения сформированного дополнительного листа в отчете «Книга покупок» за июль нужно установить флаг «Формировать дополнительные листы» и в списке рядом выбрать значение «за текущий период».

Рис. 4

30 сентября 2006 года правомерность применения ставки 0 % была подтверждена, что отражено в конфигурации документом «Подтверждение нулевой ставки НДС». Документом «Формирование записей книги продаж» сделана запись об этом в книге продаж. Вычет НДС по факту подтверждения нулевой ставки должен быть отражен в основном листе книги покупок за сентябрь.

Пример 2

25 августа 2006 года организация получила 70 000 рублей от покупателя в счет предстоящей поставки товара. Так как в учетной политике организации установлен налоговый период для целей НДС — месяц, 20 сентября была сдана декларация. 23 сентября покупателю был отгружен товар на эту сумму, и при зачете аванса было обнаружено, что с этой предоплаты не начислен НДС.

В этой ситуации требуется начислить НДС датой обнаружения ошибки, отразить корректировку в книге продаж за август и сдать корректирующую декларацию. Начисление НДС должно быть отражено в дополнительном листе книги продаж за период, в котором отражено поступление аванса (см. рис. 5).

Рис. 5

Обработкой «Регистрация счетов-фактур на аванс» должен быть создан счет-фактура. Счет-фактура будет создан датой поступления аванса, которую требуется вручную изменить на дату обнаружения ошибки. При заполнении документа «Формирование записей книги продаж» за сентябрь пользователь должен вручную установить флаг «Запись доп. листа» и указать корректируемый период — 30 августа 2006 года, последний день налогового периода, в котором требовалось начислить НДС.

В каких случаях формируется дополнительный лист книги покупок (продаж)?

Когда нужно заполнять доп. листы книги покупок? Единственное назначение таких листов — документирование исправления неверных данных по счетам-фактурам в книге покупок, и только в случае, если необходимость в таком исправлении появилась по окончании отчетного квартала. Такая необходимость может появиться, если, например:

- выяснилось, что счет-фактура, отраженный в книге, содержал ошибки (и вместо него продавец прислал исправленный счет);

- счет пришел с опозданием — позже отчетного периода;

Процедура корректировки сведений в данном случае предполагает:

- аннулирование счета с ошибкой;

- последующую регистрацию правильного счета (либо постановку на учет счета, пришедшего с опозданием).

Обе процедуры осуществляются с применением дополнительных листов (далее мы рассмотрим, как именно).

Когда заполняется дополнительный лист книги продаж — другого учетного документа для счетов-фактур? Здесь имеет место аналогия: в случае если по окончании отчетного квартала у фирмы появляется необходимость в корректировке данных по счетам в книге продаж, то такая корректировка осуществляется с помощью ДЛ книги.

ВАЖНО! Если отчетный квартал еще не закончился, то корректировка неверных данных по счетам осуществляется непосредственно в книге покупок или продаж, без использования доплистов к ним.

Рассмотрим теперь, как заполнять доп. лист к книге покупок на практике.

Как нужно заполнять дополнительный лист книги покупок?

На доплисте нужно:

- Скопировать в строку «Итого»:

- показатель из графы «Всего» в книге за отчетный период, если текущий доплист — самый первый;

- показатель из графы «Всего» предыдущего ДЛ — если текущий лист не первый.

- Вписать в графы 15 и 16 сведения о неверном счете-фактуре, ранее зарегистрированном в книге, добавив перед каждым значением в ячейке знак «–».

Остальные графы по неверному счету нужно заполнить так же, как они были записаны в книге.

- Зарегистрировать — в порядке, аналогичном заполнению граф книги покупок (они совпадают в книге и доплисте), правильный счет (либо тот, что пришел с опозданием).

- Вписать в графу «Всего» текущего ДЛ сумму показателей в столбце 16 (включая показатель в графе «Итого»).

При суммировании положительных и отрицательных величин применяются обычные арифметические правила. Например, сумма 10 000 и минус 2000 равно 8000.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Когда формируются дополнительные листы книги покупок, у бухгалтера должна быть под рукой сама книга: готовые листы необходимо к ней подшить. Каждый лист при этом должен быть подписан директором.

Теперь — о заполнении доплиста к книге продаж.

Заполнение дополнительных листов: нюансы

При подготовке доплистов нужно иметь в виду, что:

- Сразу после оформления дополнительного листа книги покупок или продаж следует подать в ФНС уточненку по НДС.

А если по факту корректировки образовалась недоимка по налогу — до подачи уточненки уплатить ее (включая пени).

- Сведения из ДЛ по книге покупок отражаются в приложении № 1 к разделу 8 уточненной декларации по НДС, а по листу книги продаж — в приложении № 1 к разделу 9 уточненки.

- При отсутствии тех или иных сведений для отражения в доплисте соответствующие графы не заполняются.

ОБРАТИТЕ ВНИМАНИЕ! Предполагается, что ФНС определит особые правила заполнения ДЛ при декларировании вычетов по системе такс-фри, которая только готовится к внедрению в России. Некоторые разъяснения по заполнению книги покупок и продаж для участников системы такс-фри опубликованы в письме ФНС от 26.03.2018 № СД-4-3

***

Доплисты к книгам покупок и продаж нужны, если осуществляется корректировка счетов-фактур за прошедший отчетный период либо если счета, относящиеся к данному периоду, оформляются с опозданием. После заполнения доплистов нужно сдать уточненку по НДС.

Что такое дополнительный лист книги покупок

Добавочные листы к регистру приобретений предприятия (готовой продукции, товаров, услуг, расходных материалов) следует формировать в каждом из случаев внесения изменений. Получается, что приложения к журналу операций разрешают внесение корректировок, подтверждают их наличие.

При этом поправки оформляются уже за прошедшие налоговые периоды.

Много информации по теме вы найдете в данном видео:

Понятие и суть

Дополнительные листы, которые являются приложением к книге покупок, формируются в текущем периоде, когда был обнаружен недочет. Но период, который корректируется листом, является прошедшим. По документу можно исключать из учета уже проведенные счета-фактуры на полную стоимость или частично, по которым вычет налога на добавленную стоимость был рассчитан неверно. Также на основании дополнительных листов к книге покупок вносятся изменения в уже существующие счета фактуры (текстовая часть, адрес организации и прочие сведения).

Суть дополнительного листа к книге покупок сводится к закономерному течению жизнедеятельности предприятия. Согласно последним изменениям в действующем законодательстве, каждая выписанная счет-фактура отражается в единой базе налоговой службы. По этой причине исправления в документы, подтверждающие начисления федерального сбора, просто так вносить нельзя. Каждое изменение или группа фиксируются дополнительным листом.

Чем регулируется вопрос

Основным документом, регламентирующим вопросы ведения книги покупок и дополнительных листов, является Постановление Правительства 1137 20011 года. В нормативный документ неоднократно вносились изменения, касающиеся спорных вопросов.

Основным документом, регламентирующим вопросы ведения книги покупок и дополнительных листов, является Постановление Правительства 1137 20011 года. В нормативный документ неоднократно вносились изменения, касающиеся спорных вопросов.

Так, долгое время инспекторы налоговой службы настаивали на том, что исправления в книгу покупок надлежит вносить в периоде фактической корректировки. Таким образом налогоплательщики теряли свое право на вычет. Суды систематически подтверждали сторону хозяйствующих субъектов до тех пор, пока в Постановление не были внесены соответствующие изменения.

Сколько ДЛ может быть

Согласно определению, дополнительный лист книге покупок может быть один. Количество приурочивается к налоговым периодам, за которые отчитывается организация. Так, если отчет по налогу на добавленную стоимость представляется ежеквартально, соответственно, таких листов в текущем году может быть четыре (один за прошлый год и три за текущий).

*На практике, таких листов может быть и несколько. Это допускает законодатель, указывая на необходимость формирования сведений по полю «ИТОГО» из графы 16 последнего из записанных в налоговом периоде дополнительных листов к книге покупок.

Когда заполняется

В практике хозяйствующих субъектов наиболее частыми случаями оформления дополнительных листов являются следующие:

- В результате внутреннего самоконтроля были выявлены документы, которые неправомерно отнесены в состав налогооблагаемой базы (увеличили ее). Оформление дополнительного листа позволит исключить «предъявку» контрагента из рассматриваемого периода;

- Наиболее частый случай – счет-фактура пришла с опозданием и необходимо отнести ее в прошлый период. Корректировка в этом случае будет сопровождаться не только создание дополнительного листа, но и представлением уточненной налоговой декларации (если уже подана).

Дополнительные листы в Excel 2007 — тема видео ниже:

Нюансы отражения в 1С

Отражение дополнительных листов книги покупок в автоматизированной программе 1С следует учитывать следующие моменты:

Отражение дополнительных листов книги покупок в автоматизированной программе 1С следует учитывать следующие моменты:

- Все сформированные листы необходимо формировать в текущем периоде, программа же их будет показывать в следующих периодах;

- Чтобы завести дополнительный лист книги покупок, необходимо выполнить действия следующих разделах:

- Сформировать записи (занести счета-фактуры), принятые к учету в текущем периоде в самой книге покупок (формирование новых записей);

- Вызовом счет-фактуры из реестра. В документ можно внести исправления, которые отразятся в необходимом периоде.

- Бухгалтеру не следует оставлять пустых полей. В зависимости от настроек программа может не дать провести документ или будет показывать до момента ее устранения.

Вне зависимости от того, какой необходимостью была вызвана корректировка, следует отнестись к ее оформлению очень ответственно. Именно такие исправления являются излюбленным вопросом для проверки.

Формирование дополнительного листа книги продаж в «1С:Бухгалтерия 8» показано в данном видео:

Способы внесения исправлений в книгу продаж

Способ внесения исправлений в книгу продаж зависит от того, в какой момент они вносятся.

Если исправления в книгу продаж вы вносите в текущем налоговом периоде (до его окончания), то в ней следует отразить аннулируемый счет-фактуру с отрицательными значениями и зарегистрировать исправленный счет-фактуру с положительными значениями (п. 11 Правил ведения книги продаж).

После окончания налогового периода для внесения исправлений необходимо заполнить дополнительный лист книги продаж за тот квартал, в котором зарегистрирован ошибочный счет-фактура (абз. 3 п. 3 Правил ведения книги продаж). В дополнительном листе вы аннулируете неверный счет-фактуру и вписываете данные исправленного счета-фактуры (п. 3 Правил заполнения дополнительного листа книги продаж).

Форма дополнительного листа книги продаж. Изменения, которые предусмотрены Постановлением Правительства РФ от 30.07.2014 N 735

Форма и Правила заполнения дополнительного листа книги продаж утверждены Постановлением Правительства РФ от 26.12.2011 N 1137 (Приложение N 5).

Постановлением Правительства РФ от 30.07.2014 N 735 внесены изменения в форму и Правила заполнения дополнительного листа книги продаж (пп. “в”, “г” п. 4 Изменений, которые вносятся в Постановление Правительства Российской Федерации от 26 декабря 2011 г. N 1137, утвержденных Постановлением Правительства РФ N 735 (далее – Изменения)).

Согласно разъяснениям официальных органов нормы указанного Постановления следует применять начиная с 1 октября 2014 г. (Письмо Минфина России от 18.09.2014 N 03-07-15/46850 (направлено ФНС России для сведения и использования в работе нижестоящим налоговым органам Письмом от 23.10.2014 N ГД-4-3/21966)). Соответственно, дополнительный лист к книге продаж по измененной форме заполняется начиная с IV квартала 2014 г.

Примечание

Ранее Минфин России в Письме от 01.09.2014 N 03-07-06/43696 пояснял, что данное Постановление вступило в силу с 14 августа 2014 г., т.е. в течение семи дней с момента его опубликования (п. 6 Указа Президента РФ от 23.05.1996 N 763). Вместе с тем полагаем, что выводы данного Письма применяться не будут в связи с появлением более поздних разъяснений, основанных на правовой позиции Конституционного Суда РФ.

Наиболее существенные изменения формы дополнительного листа книги продаж касаются следующего:

1) предусмотрена возможность выделить в дополнительном листе книги продаж операции, осуществляемые налогоплательщиком с привлечением посредников (графы 9 и 10 дополнительного листа книги продаж, пп. “и”, “к” п. 3 Правил заполнения дополнительного листа книги продаж, пп. “в”, абз. 13, 14 пп. “г” п. 4 Изменений);

2) уточнено, что помимо даты оплаты счета-фактуры в дополнительном листе книги продаж указывается также номер документа, подтверждающего оплату (графа 11 дополнительного листа книги продаж, пп. “л” п. 3 Правил заполнения дополнительного листа книги продаж, пп. “в”, абз. 15 пп. “г” п. 4 Изменений);

3) предусмотрена возможность отразить валюту счета-фактуры и стоимость продаж в валюте счета-фактуры (графы 12 и 13а дополнительного листа книги продаж, пп. “м”, “н” п. 3, п. 6 Правил заполнения дополнительного листа книги продаж, пп. “в”, абз. 16, 17, 49 пп. “г” п. 4 Изменений);

4) непосредственно в форме дополнительного листа книги продаж уточнено, что при регистрации корректировочных счетов-фактур в нем отражаются разница в стоимости по корректировочному счету-фактуре и разница в сумме НДС (графы 13а – 19 дополнительного листа книги продаж, пп. “н” – “ф” п. 3 Правил заполнения дополнительного листа книги продаж, пп. “в”, абз. 17 – 42 пп. “г” п. 4 Изменений).

С подробной информацией об изменениях вы можете ознакомиться в следующей таблице.

| Наименование реквизита | Суть изменений | Как заполнить данный реквизит в дополнительном листе книги продаж (с учетом Изменений) | |

| Форма дополнительного листа книги продаж с учетом Изменений | Форма дополнительного листа книги продаж без учета Изменений | ||

| Графа 1 “N п/п” | Соответствующая графа отсутствует | Предусмотрен дополнительный реквизит “Порядковый номер записи” | В графе 1 указывается порядковый номер записи (пп. “а” п. 3 Правил заполнения дополнительного листа книги продаж) |

| Графа 2 “Код вида операции” | Соответствующая графа отсутствует | Предусмотрен дополнительный реквизит “Код вида операции” | В графе 2 указывается код вида операции по перечню, утвержденному ФНС России.

Если в счете-фактуре отражено несколько операций, то в данной графе указываются несколько соответствующих им кодов через точку с запятой (пп. “б” п. 3 Правил заполнения дополнительного листа книги продаж). Примечание В настоящее время специальный перечень кодов видов операций по НДС для заполнения дополнительного листа книги продаж ФНС России не утвержден. Однако при его заполнении могут использоваться коды, утвержденные Приказом ФНС России от 14.02.2012 N ММВ-7-3/83@ и используемые для ведения журнала учета полученных и выставленных счетов-фактур. Это следует из Письма ФНС России от 22.01.2015 N ГД-4-3/794@. Кроме того, в указанных разъяснениях чиновники рекомендуют до внесения изменений в Приказ ФНС России от 14.02.2012 N ММВ-7-3/83@ использовать дополнительные коды видов операций, предусмотренные в Приложении к Письму ФНС России от 22.01.2015 N ГД-4-3/794@ |

| Графа 3 “Номер и дата счета-фактуры продавца” | Графа 1 “Дата и номер счета-фактуры продавца” | Скорректированы номер и название графы | Порядок заполнения реквизита не изменился (пп. “в” п. 3 Правил заполнения дополнительного листа книги продаж) |

| Графа 4 “Номер и дата исправления счета-фактуры продавца” | Графа 1а “Номер и дата исправления счета-фактуры продавца” | Скорректирован номер графы | Порядок заполнения реквизита не изменился (пп. “г” п. 3 Правил заполнения дополнительного листа книги продаж).

В то же время при регистрации исправления счета-фактуры в соответствующей строке дополнительного листа книги продаж помимо графы 4 должна быть заполнена графа 3, где указываются дата и номер исходного счета-фактуры (пп. “г” п. 3 Правил заполнения дополнительного листа книги продаж) |

| Графа 5 “Номер и дата корректировочного счета-фактуры продавца” | Графа 1б “Номер и дата корректировочного счета-фактуры продавца” | Скорректирован номер графы | Порядок заполнения реквизита не изменился (пп. “д” п. 3 Правил заполнения дополнительного листа книги продаж).

В то же время в дополнительном листе книги продаж при регистрации корректировочного счета-фактуры в соответствующей строке дополнительного листа книги продаж помимо графы 5 теперь следует заполнить графу 3, где указываются дата и номер исходного счета-фактуры. Кроме того, при наличии данных в строке 1б корректировочного счета-фактуры также заполняется графа 4 дополнительного листа книги продаж (пп. “д” п. 3 Правил заполнения дополнительного листа книги продаж) |

| Графа 6 “Номер и дата исправления корректировочного счета-фактуры продавца” | Графа 1в “Номер и дата исправления корректировочного счета-фактуры продавца” | Скорректирован номер графы | Порядок заполнения реквизита не изменился: при регистрации корректировочного счета-фактуры данные для заполнения графы берутся из строки 1а этого корректировочного счета-фактуры.

В то же время при регистрации исправления корректировочного счета-фактуры в соответствующей строке дополнительного листа книги продаж помимо графы 6 должна быть также заполнена графа 3, где указываются дата и номер, указанные в строке 1 исходного счета-фактуры (пп. “е” п. 3 Правил заполнения дополнительного листа книги продаж) |

| Графа 7 “Наименование покупателя” | Графа 2 “Наименование покупателя” | Скорректирован номер графы | Порядок заполнения реквизита не изменился (пп. “ж” п. 3 Правил заполнения дополнительного листа книги продаж) |

| Графа 8 “ИНН/КПП покупателя” | Графа 3 “ИНН покупателя” | Реквизиты “ИНН покупателя” и “КПП покупателя” объединены в одну графу под номером 8 | В графе 8 указываются ИНН и КПП покупателя согласно счету-фактуре (пп. “з” п. 3 Правил заполнения дополнительного листа книги продаж) |

| Графа 3а “КПП покупателя” | |||

| Графа 9 “Наименование посредника” | Соответствующая графа отсутствует | Предусмотрен дополнительный реквизит, отражающий сведения о посреднике | Графы 9 и 10 заполняются налогоплательщиками-продавцами, выступающими комитентами (принципалами) по договорам комиссии (агентским договорам), в случаях, когда комиссионеры (агенты) реализуют покупателям товары (работы, услуги, имущественные права) от своего имени. При этом в графе 9 налогоплательщик-продавец укажет наименование посредника, а в графе 10 – его ИНН и КПП (пп. “и”, “к” п. 3 Правил заполнения дополнительного листа книги продаж) |

| Графа 10 “ИНН/КПП посредника” | Соответствующая графа отсутствует | ||

| Графа 11 “Номер и дата документа, подтверждающего оплату” | Графа 3б “Дата оплаты счета-фактуры продавца” | Скорректированы номер и название графы, уточнены правила ее заполнения | В графе 11 помимо даты также нужно указывать номер документа, подтверждающего оплату счета-фактуры в случаях, установленных законодательством РФ (пп. “л” п. 3 Правил заполнения дополнительного листа книги продаж) <*> |

| Графа 12 “Наименование и код валюты” | Соответствующая графа отсутствует | Предусмотрен дополнительный реквизит “Наименование и код валюты” | Графа 12 заполняется только при реализации товаров (работ, услуг, имущественных прав) за иностранную валюту, в том числе и при безденежных формах расчетов. В этом случае в данной графе указываются наименование валюты по счету-фактуре и ее цифровой код (пп. “м” п. 3 Правил заполнения дополнительного листа книги продаж) |

| Графы 13а и 13б “Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры” | Графа 4 “Стоимость продаж, включая НДС, – всего” | Предусмотрена возможность отражать стоимость продаж не только в рублях, но и в валюте счета-фактуры.

Непосредственно в наименовании реквизита отражено, что при регистрации корректировочного счета-фактуры в дополнительном листе книги продаж указывается только разница в стоимости товаров (работ, услуг, имущественных прав) по корректировочному счету-фактуре |

При реализации товаров (работ, услуг, имущественных прав) за иностранную валюту стоимость продаж с НДС (разницу стоимости продаж по корректировочному счету-фактуре с НДС) следует отражать (пп. “н”, “о” п. 3 Правил заполнения дополнительного листа книги продаж):

– в графе 13а – в иностранной валюте; – в графе 13б – в валюте РФ. При реализации товаров (работ, услуг, имущественных прав) за валюту РФ стоимость продаж (разница стоимости продаж по корректировочным счетам-фактурам) отражается в графе 13б в рублях и копейках. Графа 13а не заполняется (пп. “н”, “о” п. 3, п. 6 Правил заполнения дополнительного листа книги продаж) |

| Графы 14, 15, 16 “Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке” | Графы 5а, 6а, 7, 8а “Стоимость продаж без НДС” | Скорректирована нумерация граф.

Непосредственно в наименовании реквизита отражено, что при регистрации корректировочного счета-фактуры в дополнительном листе книги продаж указывается только разница в стоимости товаров (работ, услуг, имущественных прав) по корректировочному счету-фактуре. Исключена графа 8а, предназначавшаяся для отражения стоимости продаж, облагаемых НДС по ставке 20% |

Порядок заполнения граф 14, 15, 16 установлен в пп. “п”, “р”, “с” п. 3 Правил заполнения дополнительного листа книги продаж |

| Графы 17 и 18 “Сумма НДС по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках, по ставке” | Графы 5б, 6б, 8б “Сумма НДС” | Скорректирована нумерация граф.

Непосредственно в наименовании реквизита отражено, что при регистрации корректировочного счета-фактуры в дополнительном листе книги продаж указывается только разница в стоимости товаров (работ, услуг, имущественных прав) по корректировочному счету-фактуре. Исключена графа 8б, предназначавшаяся для отражения суммы НДС, исчисленного по ставке 20% |

Порядок заполнения граф установлен в пп. “т”, “у” п. 3 Правил заполнения дополнительного листа книги продаж |

| Графа 19 “Стоимость продаж, освобождаемых от налога, по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках” | Графа 9 “Стоимость продаж, освобождаемых от налога” | Скорректированы нумерация и название графы | Уточнено, что в графе 19 отражается стоимость продаж по счету-фактуре (разница стоимости по корректировочному счету-фактуре), освобождаемых от НДС на основании ст. ст. 145 и 145.1 НК РФ (пп. “ф” п. 3 Правил заполнения дополнительного листа книги продаж) |

——————————–

<*> Минфин России в Письме от 26.11.2014 N 03-07-11/60221 указал случаи, в которых следует заполнять графу 11 книги продаж. Так, по мнению Минфина России, к установленным законодательством РФ случаям, когда необходимо заполнить графу 11 книги продаж, относятся, в частности (Письмо от 26.11.2014 N 03-07-11/60221):

– частичная (полная) предоплата покупателем отгрузки (передачи) товаров (работ, услуг);

– исчисление сумм НДС налоговым агентом при приобретении товаров (работ, услуг) у иностранных лиц, не состоящих на учете в налоговых органах, и при покупке и аренде государственного и муниципального имущества;

– получение средств, увеличивающих налоговую базу в соответствии с п. 1 ст. 162 НК РФ.

Таким образом, из разъяснений финансового ведомства можно сделать вывод, что графа 11 книги продаж заполняется в случаях, когда оплата счета-фактуры является основанием для исчисления и уплаты налога в бюджет.

Полагаем, что сказанное справедливо и в отношении заполнения графы 11 дополнительного листа книги продаж, так как порядок их заполнения аналогичен.

Электронный формат дополнительного листа книги продаж

Вести книгу продаж и оформлять дополнительные листы к ней вы вправе в электронном виде по форматам, утвержденным ФНС России (п. 9 ст. 169 НК РФ, п. 1, абз. 2, 4 п. 22 Правил ведения книги продаж).

Формат дополнительного листа книги продаж, применяемой при расчетах по НДС, в электронной форме утвержден Приказом ФНС России от 04.03.2015 N ММВ-7-6/93@.

Примечание

Приказ ФНС России от 04.03.2015 N ММВ-7-6/93@ действует начиная с 14 апреля 2015 г.

До 13 апреля 2015 г. включительно использовался Формат дополнительного листа книги продаж, применяемой при расчетах по НДС, в электронном виде, утвержденный Приказом ФНС России от 05.03.2012 N ММВ-7-6/138@ (п. 2 Приказа ФНС России от 04.03.2015 N ММВ-7-6/93@).

Заполнение дополнительного листа книги продаж по форме с учетом Изменений, которые предусмотрены Постановлением Правительства РФ от 30.07.2014 N 735

При внесении изменений в книгу продаж, составленную по форме, предусмотренной пп. “а” п. 4 Изменений, в целях обеспечения сопоставимости данных, по нашему мнению, следует применять форму дополнительного листа книги продаж, приведенную в пп. “в” п. 4 Изменений.

При оформлении дополнительного листа вам необходимо сделать следующее:

1) в строку “Итого” перенести итоговые данные (п. 2 Правил заполнения дополнительного листа книги продаж):

– по графам 14 – 19 – из книги продаж за налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если дополнительные листы для данной книги продаж не оформлялись;

– по графам 14 – 19 – из последнего из оформленных дополнительных листов книги продаж за налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если к данной книге продаж уже имеются дополнительные листы;

2) по строке в графах с 1 по 19 записать показатели аннулируемого ошибочного счета-фактуры (корректировочного счета-фактуры) с отрицательным значением (п. 3 Правил заполнения дополнительного листа книги продаж).

При аннулировании записи об авансовом счете-фактуре графы 14 – 16 и 19 дополнительного листа книги продаж не заполняются (п. 4 Правил заполнения дополнительного листа книги продаж);

3) в следующей строке в графах с 1 по 19 зарегистрировать исправленный счет-фактуру (исправленный корректировочный счет-фактуру), отразив его показатели с положительным значением (п. 3 Правил заполнения дополнительного листа книги продаж).

При регистрации исправленного счета-фактуры, выставленного на сумму аванса, графы 14 – 16 и 19 не заполняются (п. 4 Правил заполнения дополнительного листа книги продаж);

4) в строке “Всего” подвести итоги по графам 14 – 19 (из показателей строки “Итого” вычесть показатели записей ошибочного счета-фактуры (корректировочного счета-фактуры) и к полученному результату прибавить показатели записей зарегистрированного исправленного счета-фактуры (исправленного корректировочного счета-фактуры)) (п. 5 Правил заполнения дополнительного листа книги продаж).

Показатели строки “Всего” используются для внесения изменений в налоговую отчетность, ранее представленную в налоговый орган (п. 1 ст. 81 НК РФ, п. 5 Правил заполнения дополнительного листа книги продаж).

Заполнение дополнительного листа книги продаж по форме без учета Изменений, которые предусмотрены Постановлением Правительства РФ от 30.07.2014 N 735

При внесении изменений в книгу продаж, составленную до 1 октября 2014 г. (по форме согласно Приложению N 5 к Постановлению Правительства РФ N 1137 без учета Изменений), следует применять соответствующую ей форму дополнительного листа книги продаж (т.е. форму без учета изменений, предусмотренных Постановлением Правительства РФ N 735). Это позволит обеспечить сопоставимость данных книги продаж и ее дополнительного листа.

Аналогичное мнение высказал Минфин России. Свою позицию чиновники аргументируют ссылкой на п. 4 Правил ведения книги продаж, согласно которому дополнительные листы книги продаж являются ее неотъемлемой частью (Письмо Минфина России от 10.11.2014 N 03-07-14/56669).

Итак, при заполнении дополнительного листа книги продаж вам необходимо сделать следующее:

1) в строку “Итого” перенести итоговые данные (п. 2 Правил заполнения дополнительного листа книги продаж):

– по графам 4 – 9 – из книги продаж за налоговый период, в котором зарегистрирован ошибочный счет-фактура (корректировочный счет-фактура), если дополнительные листы для данной книги продаж не оформлялись;

– по графам 4 – 9 – из последнего из оформленных дополнительных листов книги продаж за налоговый период, в котором зарегистрирован ошибочный счет-фактура (корректировочный счет-фактура), если к данной книге продаж уже имеются дополнительные листы;

2) по строке в графах с 1 по 9 записать с отрицательным значением показатели ошибочного счета-фактуры, который аннулируется (п. 3 Правил заполнения дополнительного листа книги продаж);

3) в следующей строке зарегистрировать исправленный счет-фактуру, вписав его показатели в графы 1 – 9 с положительным значением (п. 3 Правил заполнения дополнительного листа книги продаж);

4) в строке “Всего” подвести итоги по графам 4 – 9 (из показателей строки “Итого” вычесть показатели записей ошибочного счета-фактуры и к полученному результату прибавить показатели записей зарегистрированного счета-фактуры) (п. 5 Правил заполнения дополнительного листа книги продаж).

Показатели по строке “Всего” вы используете для внесения изменений в налоговую отчетность по НДС, ранее представленную в инспекцию (п. 1 ст. 81 НК РФ, п. 5 Правил заполнения дополнительного листа книги продаж).

Если вы оформляете дополнительный лист в связи с исправлениями “авансового” счета-фактуры, то графы 5а, 6а, 7, 8а – 9 вы не заполняете (п. 4 Правил заполнения дополнительного листа книги продаж).

Отражение исправлений по счету-фактуре, по которому имеется корректировочный счет-фактура

Может случиться так, что исправления вносятся в счет-фактуру, к которому составлен корректировочный счет-фактура (один или несколько).

Если в корректировочный счет-фактуру при этом исправления не вносятся, то аннулировать запись по нему в книге продаж или ее дополнительном листе не нужно (п. 12 Правил ведения книги продаж).

Если же нужно исправить и корректировочный счет-фактуру, то запись по нему аннулируется и регистрируется исправленный экземпляр (п. 11 Правил ведения книги продаж).

В данной статье специалисты компании «Аудит МСК» отвечают на вопросы, с которыми сталкивается большинство работников финансовых служб предприятий. Приведены примеры заполнения дополнительных листов книги покупок, продаж, а также порядок хранения дополнительных листов книги покупок, продаж. Цыганок О.А.

В связи с вступлением в силу 30 мая 2006 года новой редакции Постановления Правительства РФ от 2 декабря 2000 г. N 914 «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС», изменения в книгу покупок и книгу продаж оформляются в виде дополнительных листов.

Под изменениями, которые приведут к необходимости создания дополнительных листов книги покупок, следует понимать следующее:

— необходимость аннулирования (частично или полностью) счетов-фактур, НДС по которым ранее был принят к вычету, то есть об уменьшении суммы налога, принимаемой к вычету.

— принятие к учету счетов-фактур, полученных с опозданием, либо счетов-фактур, в которые были внесены изменения, увеличивающие сумму налога на добавленную стоимость по приобретенному имуществу (работам, услугам).

Под изменениями, которые приведут к необходимости создания дополнительных листов книги продаж, следует понимать следующее:

— необходимость аннулирования (частично или полностью) счетов-фактур, НДС по которым ранее был предъявлен покупателю, то есть об уменьшении суммы налога, которую организация заплатила в бюджет;

— принятие к учету счетов-фактур, ранее не учтенных, либо счетов-фактур, в которые были внесены изменения, увеличивающие сумму налога на добавленную стоимость, предъявленную покупателям по реализованному имуществу (работам, услугам).

Рассмотрим варианты заполнения дополнительного листа книги покупок и книги продаж на примерах.

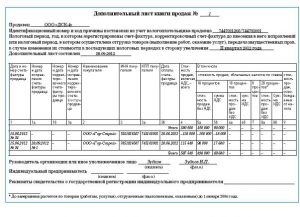

Пример 1. Заполнение дополнительного листа книги покупок.

Налоговый период у ООО «Рассвет» равен месяцу. 17 июля 2006 г. была подана декларация по НДС за июнь 2006 г. 7 сентября 2006 г. бухгалтер организации обнаружил, что по одному из счетов-фактур, зарегистрированному в книге покупок за июнь 2006 г., сумма НДС в размере 5 000 рублей была принята к вычету ошибочно — ее необходимо исключить из общей суммы вычета за этот период.

Порядок действий бухгалтера организации должен быть следующим:

- Заводится дополнительный лист книги покупок за июнь 2006 г. Ему присваивается № 1.

- В строке «Налоговый период (месяц, квартал), год, в котором зарегистрирован счет-фактура до внесения в него исправления» указывается «Июнь 2006 г.».

- В строке «Дополнительный лист оформлен» указывается дата составления дополнительного листа — 7 сентября 2006 г.

- В строку «Итого» таблицы дополнительного листа переносятся итоговые данные по графам 7 — 12 из книги покупок за июнь 2006 г.

- В следующей строке под порядковым номером 1 указываются все реквизиты того счета-фактуры, по которому НДС был ошибочно принят к вычету и который подлежит аннулированию, и суммы, указанные в нем (в частности, НДС в размере 5 000 рублей). Если аннулированию подлежит не вся сумма НДС, а лишь ее часть, то суммы покупок и налога указываются в части, подлежащей аннулированию.

- Выводятся данные по строке «Всего». Для этого из показателей по строке «Итого» вычитаются данные по строке за порядковым номером 1.

- Составляется уточненная декларация по НДС за июнь 2006 г., в раздел «Налоговые вычеты» которой переносятся данные из строки «Всего» дополнительного листа № 1 книги покупок.

Если позже бухгалтером организации будет найдена другая ошибка, относящаяся к рассматриваемому налоговому периоду, то последовательность действий будет такова:

- Заводится новый дополнительный лист книги покупок за июнь 2006 г. — № 2.

- В строке «Дополнительный лист оформлен» указывается дата составления дополнительного листа – дата обнаружения новой ошибки.

- В строку «Итого» дополнительного листа № 2 переносятся итоговые данные по графам 7 — 12 из дополнительного листа № 1 книги покупок за июнь 2006 г.

- Далее следует действовать согласно ранее рассмотренным пунктам (п. 5 — 7).

Пример 2. Заполнение дополнительного листа книги продаж.

15 августа 2006 г. бухгалтер организации обнаружил, что неправильно выставлена счет-фактура за 7 мая 2006 г. (фактическая отгрузка покупателю была на сумму 59 000 рублей с учетом НДС, а не на сумму 118 000 рублей).

Порядок действий бухгалтера организации должен быть следующим:

- Вносятся соответствующие исправления в счет-фактуру, выставленный 7 мая 2006 г. покупателю (в том числе и в экземпляр покупателя).

- Заводится дополнительный лист книги продаж за май 2006 г. Ему присваивается № 1.

- В строке «Налоговый период (месяц, квартал), год, в котором зарегистрирован счет-фактура до внесения в него исправления» указывается «Май 2006 г.».

- В строке «Дополнительный лист оформлен» указывается дата составления дополнительного листа – 15 августа 2006 г.

- В строку «Итого» дополнительного листа переносятся итоговые данные по графам 4 — 9 из книги продаж за май 2006 г.

- В следующую строку таблицы из книги продаж полностью переносится запись по ошибочно выставленному счету-фактуре до внесения в него исправлений, подлежащая аннулированию.

- В следующей строке регистрируется счет-фактура с внесенными в него исправлениями. Если же счет-фактура полностью аннулирован, то, соответственно, ничего не отражается.

- Выводятся данные по строке «Всего». Для этого из показателей по строке «Итого» вычитаются данные по подлежащему аннулированию счету-фактуре и прибавляются данные зарегистрированного счета-фактуры с внесенными в него исправлениями.

- Составляется уточненная декларация по НДС за май 2006 г., в которую переносятся новые данные из строки «Всего» дополнительного листа № 1 книги продаж.

Как хранить дополнительные листы книги покупок и дополнительные листы книги продаж.

Если книга покупок и книга продаж ведутся в электронном виде, то по окончании налогового периода (не позднее 20-го числа месяца, следующего за истекшим налоговым периодом) книги надо распечатать, страницы пронумеровать, книги прошнуровать и скрепить печатью. Дополнительные листы в этом случае распечатываются и прикладываются соответственно к книге покупок или книге продаж за соответствующий налоговый период. После этого дополнительные листы нумеруются с продолжением сквозной нумерации страниц книги покупок или книги продаж за этот налоговый период, прошнуровываются и скрепляются печатью.

Порядок оформления дополнительных листов книги покупок и книги продаж при ведении последних в бумажной форме прямо не прописан. По окончании каждого налогового периода в книгах покупок и продаж подводятся итоги, а затем сразу начинаются записи следующего налогового периода, следовательно, подшить дополнительные листы в соответствующую книгу в конец соответствующего налогового периода не удастся. Можно оформлять дополнительные листы книги покупок и продаж следующим образом: завести дополнительные листы книги покупок и книги продаж как отдельные книги, пронумеровать их, прошнуровать и скрепить печатью.

Автор — аудитор компании ООО «Аудит МСК»