Содержание

Как считать срок

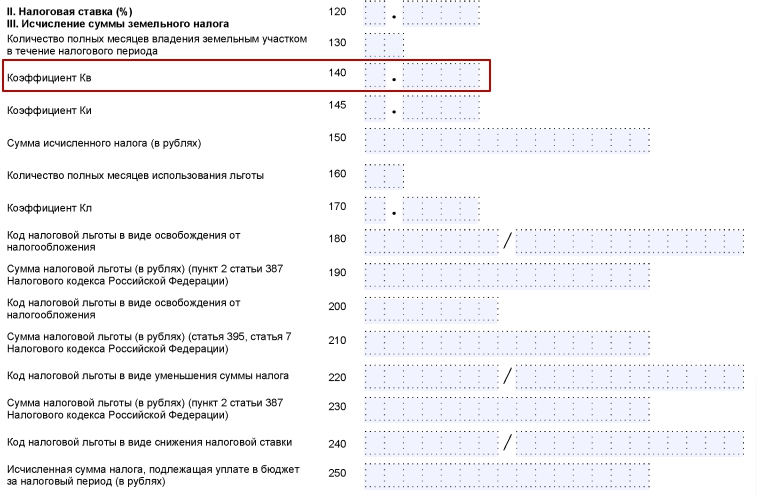

В декларации по строке 140 указывают коэффициент Кв, когда считают земельный налог при правообладании участком не весь налоговый период (п. 5.16 Порядка заполнения):

Коэффициент Кв определяется как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности (постоянном (бессрочном) пользовании) налогоплательщика, к числу календарных месяцев в налоговом периоде.

В пункте 5.16 Порядка указано, что значение по строке с кодом 140 (коэффициент Кв) приводится в десятичных дробях с точностью до десятитысячных долей.

Далее рассмотрим пример расчета земельного налога за неполный год.

ПРИМЕР 1 (больше половины месяца)

(больше половины месяца)

Права ООО «Гуру» на приобретенный (предоставленный) земельный участок зарегистрированы 12 ноября 2018 года. В этом случае коэффициент Кв определяют так:

Кв = 2 мес. / 12 мес. = 0,1667.

Значит, в строке 140 декларации нужно указать – 0,1667.

Пример 2(меньше половины месяца)

Права ООО «Гуру» на приобретенный (предоставленный) земельный участок зарегистрированы 16 ноября 2018 года. В этом случае коэффициент Кв определяют так:

Кв = 1 мес. : 12 мес. = 0,0833.

Значит, в строке 140 декларации нужно указать – 0,0833.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Форма декларации и порядок ее заполнения

В настоящее время применяется форма и порядок заполнения декларации, утв. приказом ФНС России от 28.10.2011 № ММВ-7-11/696@ (в ред. от 14.11.2013).

Она включает:

- Титульный лист.

- Раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет».

- Раздел 2 «Расчет налоговой базы и суммы земельного налога».

Титульный лист заполняется в порядке, обычном для всех деклараций, поэтому на нем мы останавливаться не будем и рассмотрим подробно лишь показатели разделов 1 и 2.

Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Данный раздел предусматривает 2 блока строк 010–040. Это необходимо для того, чтобы заполнить декларацию по земельным участкам, находящимся в пределах одного муниципального образования, но имеющим различные коды ОКТМО, или если налог по ним перечисляется на разные КБК (в зависимости от категории земель). На несколько участков с одинаковыми ОКТМО и КБК заполняется один блок.

В разделе отражаются:

- в строке 010 — КБК;

- в строке 020 — код ОКТМО;

- в строке 021 — сумма исчисленного налога, подлежащего уплате по соответствующим КБК и ОКТМО (это сумма строк 280 всех разделов 2 с соответствующими КБК и ОКТМО);

- в строках 023, 025 и 027 — авансовые платежи за I, II и III кварталы соответственно;

- в строках 030 и 040 — сумма налога к доплате/уменьшению (это положительная/отрицательная разница между исчисленным налогом и авансовыми платежами).

Раздел 2. Расчет налоговой базы и суммы земельного налога

Раздел 2 заполняется отдельно (п. 5.1 Порядка заполнения декларации):

- по каждому земельному участку;

- по каждой доле земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения);

- по каждой доле в праве на земельный участок.

В самом верхнем поле (после ИНН и КПП) нужно указать кадастровый номер земельного участка.

Далее отражаются:

- в строке 010 — КБК;

- в строке 020 — ОКТМО;

- в строке 030 — код категории земель (берется из справочника категорий земли, приведенного в приложении № 5 к Порядку заполнения декларации);

- в строке 050 — кадастровая стоимость (доля) участка;

- в строке 060 — доля налогоплательщика в праве на участок;

- в строках 070–120 приводятся код и сумма льгот по налогу;

- в строке 130 — налоговая база с учетом льгот;

- в строке 140 — ставка налога;

- в строке 150 — количество полных месяцев владения участком в течение года;

- в строке 160 — коэффициент Кв, который рассчитывается делением значения строки 150 на 12 (число календарных месяцев в налоговом периоде), при этом значение приводится в виде десятичной дроби с 4 знаками после запятой;

- в строке 170 — сумма исчисленного налога: стр. 170 = (стр. 130 x стр. 140 x стр. 160) : 100.

Строки 180–270 заполняются при использовании различных льгот.

Сумма налога, исчисленная к уплате в бюджет с учетом льгот, отражается по строке 280.

Перед сдачей декларации целесообразно самостоятельно проверить правильность ее заполнения с помощью контрольных соотношений из письма ФНС России от 30.05.2014 № БС-4-11/10399.

Согласно нормам действующего законодательства, предприятиями, имеющими на основании права собственности и бессрочного пользования земельные наделы, которые признаны объектами соответствующего налогообложения, подается декларация по земельному налогу. О порядке, сроках и других нюансах указанной процедуры более подробно будет рассказано в данной статье.

Возможно, вам будет интересно:

Налоговые льготы по земельному налогу.

Что такое налоговая декларация по земельному налогу?

Декларацией по налогу на землю является документ, который подлежит обязательному заполнению и сдаче в соответствующие органы налоговой службы организациями, владеющими земельными участками, и использующими оговоренные наделы в коммерческих целях.

Кто обязан подавать декларацию по земельному налогу

Указанная декларация подлежит сдаче всеми лицами, которые владеют наделами. Даже если предприятие имеет право на определенные льготы по уплате земельного налога, декларация должна предоставляться в территориальные органы налоговой службы.

Куда сдавать?

Оговоренный документ следует подавать в органы ИФНС, территориальность которых определяется местом расположения земельного участка.

В случае если лицо владеет несколькими наделами, которые располагаются на территории разных муниципальных образований, необходимо поступить следующим образом.

- Если данные территории подведомственны одному налоговому органу, то декларация подается только в одно отделение ИФНС. При этом второй раздела указанного документа заполняются отдельно для каждого участка.

- Если участки находятся в ведении нескольких налоговых, то данные по таким наделам нужно подать в каждый из них.

Срок сдачи декларации по земельному налогу

Декларация по налогу на землю подлежит сдаче в компетентные органы в срок не позднее первого февраля года, который следует за уходящим.

В случае, если последний день указанного периода является праздничным или выходным, то действующим законодательством разрешена сдача документа в следующий за ним рабочий день.

Заполнение декларации по земельному налогу: образец бланка

Полный перечень рекомендаций относительно заполнения декларации содержится в Приложении № 3 к Приказу ФНС от 10.05.17. Указанный документ несет в себе информацию не только об общих правилах его заполнения, но и о порядок оформления титульного листа и соответствующих разделов.

Порядок заполнения налоговой декларации по земельному налогу

Оговоренный документ складывается из титульного листа, а также двух разделов, которые заполняются следующим образом.

Титульный лист

В шапке указанного бланка следует в первую очередь указать ИНН и КПП. При этом, данные касательно второго показателя указываются в отношении предприятия, расположенного по месту нахождение надела.

Графа, в которой отражается номер корректировки, подлежит заполнению, начиная с обозначения цифра «0». Данный номер предусмотрен для первичной документации. Если фирмой подается уточненная декларация — указывается цифра, соответствующая порядку корректировки, например» «1», «2» и так далее.

В графе «Налоговый период» указывается один из кодов, предусмотренных приложением № 1 к Порядку заполнения указанного документа. Например, в случае если предприятие не проходит процедуру ликвидации или реорганизации, то указывается код «34» — календарный год.

Поле «Отчетный год» должно содержать в себе информацию о годе, за которой декларируется налог. Код территориального отделения налоговой службы обычно автоматически вводится в программу учёта. В случае если в указанной программе произошел сбой или гражданин его попросту забыл, то его можно узнать на сайте ФНС по соответствующей ссылке.

Для того, чтобы узнать коды, необходимые для заполнения строки «По месту нахождения» необходимо руководствоваться приложением № 3 к оговоренному Порядку.

Обязательному отражению в документе подлежит телефонный номер, а также подпись заполняющего ее лица.

Раздел № 2

В оговоренном разделе должны содержаться непосредственно расчётные данные налога на землю. При этом, указанные сведения следует заполнять в отдельном порядке по каждому земельному участку. В документе указывается кадастровый номер надела, который можно узнать из правоустанавливающих документов на такую недвижимость, например, из свидетельства о праве собственности. Раздел № 2 заполняется следующим образом:

- Строка 010 содержит в себе данные о кодах бюджетной классификации, определяющих сумму оплаты налога;

- Графа 020 должно содержать сведения относительно общероссийского классификатора территорий муниципального образования, на которых расположен надел;

- В строке 030 отражаются сведения касательно кода категории земли;

- В случае если надел был получен во владение организацией на основании осуществления на указанной территории строительных работ жилой недвижимости — заполняется строка 040;

- Строка 050 содержит в себе информацию о кадастровой цене по состоянию на 1 января года, который представляет собой налоговый период;

- В случае если во владении находится лишь доля участка, то заполняется графа 060;

- Графы 70-100 раздела должны содержать в себе ведомости о льготах, если на них имеет право юридическое лицо;

- В строках 110 и 120 следует указать налоговую базу и ставку;

- В графе номер 130 необходимо отразить количество месяцев, в течение которых надел находился во владении на протяжении 1 года;

- В случае если земельный участок состоял в собственности неполный налоговый период, то такая информация отражается в строке 140 с помощью определения соответствующего коэффициента, путем деления данных, обозначенных в строке 130 на 12;

- В графе 150 рассчитывается размер налога;

- Строки 160 и 170 содержат данные относительно месяцев без льгот;

- В строках 180 — 240 отражается информация о имеющихся льготах;

- В последней строке 250 необходимо указать общую сумму налога к уплате в государственную казну.

Раздел № 1

Указанный раздел состоит из трех блоков. Первый блок подлежит заполнению в случае если имеет место соглашение о разделе продукции. Два других, в свою очередь, заполняются путем внесения данных в имеющиеся графы, а именно:

- В графах 010 и 020 необходимо отразить сведения о ККБ и ОКТМО;

- Строка 021 должна иметь информацию об общей сумме налога;

- В строки 023 — 027 вписываются ведомости об авансовых платежах по указанному налогу, которые были начислены на протяжении всего налогового периода;

- В графе 030 отражается сумма налога, которая рассчитывается из разницы между данными, указанными в строке 21 и суммой граф 023 – 027. Если полученный результат окажется меньше, то полученное число подлежит отражению в строке 040.

>Декларация на земельный участок

Декларация по земельному налогу за 2019 год

При сдаче декларации по земельному налогу-2019 в «бумажном» формате, отчет распечатывается только с одной стороны листа, при этом все страницы имеют сквозную нумерацию. Для скрепления листов не используется степлер, а для исправления ошибок нельзя использовать корректор.

- Сначала необходимо указать название соглашения о разделе продукции, так как в нашей ситуации оно отсутствует, ставим прочерк.

- В 010 пишем код бюджетной классификации КБК в соответствии с законодательными актами Российской Федерации о бюджетной классификации. Каждый раз проверяем актуальность указываемого КБК. Наш надел находится в городе федерального значения СПб — указываем КБК 182 1 06 06031 03 1000 110.

- В 020 «ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата обязательного сбора. Для нашего предприятия в декларации по земельному налогу 2019 впишем 40306000.

- 021 — общая сумма платежа, исчисленная и подлежащая уплате в бюджет по соответствующим кодам КБК и ОКТМО. Значение, указанное в пункте, 150 и 250, — 18000 рублей, правила подсчета смотрим в поле 170.

- С 023 по 027 записываются значения уплаченных авансовых платежей за 1, 2 и 3 квартал соответственно.

Кто сдает?

В РФ земельными участками владеют различные юридические и физические лица, использующие их для предпринимательской деятельности. По закону они обязаны уплачивать сбор в казну и отчитываться об этом в налоговые органы.

Однако декларацию по земельному налогу должны сдавать только указанные в нормативных актах владельцы земельных участков:

- Организации сельскохозяйственного направления деятельности, которые занимаются выращиванием продукции с целью получения прибыли.

- Общины дачного и садоводческого характера, имеющие приусадебные участки.

- Компании, имеющие земли с расположенными на них производственными постройками.

- Группы граждан, участвующие в долевом владении лесных угодий.

- Туристические компании, имеющие оздоровительные лагеря, санатории, базы отдыха и т. п.

В законе еще указаны льготные категории, освобожденные от уплаты земельной пошлины:

- территории в государственной собственности.

- наделы, снятые по законодательству РФ из оборота;

- части земельного фонда, представляющие историко-культурные ценности.

- участки, выданные застройщикам под возведение многоквартирных домов.

При подведении итогов за год бухгалтеру нужно собрать необходимую информацию для составления отчета. Когда декларация по земельному налогу заполнена, то ее необходимо оправить в налоговую инспекцию.

Для этого предусмотрено 2 способа:

- Через интернет ресурс в электронном виде он отсылается при помощи специальных программ по сдаче отчетности в цифровом формате.

- Подается на бумаге лично руководителем организации либо через ответственного исполнителя, назначенного директор с оформлением ему соответствующей доверенности на данные действия.

- Отправить заказным письмом с описью вложенных документов по почте. При этом датой сдачи декларации будет считаться число, указанное на квитанции об оплате услуг почтовой связи.

Что такое штатное расписание? Подробная информация — в статье.

Что такое штатное расписание? Подробная информация — в статье.

Когда работодатель может не отпустить в отпуск? Узнайте .

Декларация по земельному налогу 2019

Давайте поговорим подробнее об особенностях заполнения декларации по земельному налогу за 2019 год.

Куда сдается?

Подавать заполненную бланк отчетности по оплате земельного налога для юридических лиц следует в ту Инспекцию ФНС, которая контролирует местность расположения имеющегося у организации участка.

Однако здесь есть несколько нюансов:

- Если у компании имеются участки, расположенные в регионах под юрисдикцией разных муниципальных округов, то заполняются отдельные отчеты и подавать их следует в соответствующие инспекции в зависимости от места расположения подотчетной им земли.

- Когда организация имеет более одного земельного участка в разных районах, но они все подконтрольны единому налоговому учреждению, то декларацию подают в единственном экземпляре с подробными сведениями по каждому из наделов.

- В тех случаях, когда компания является крупнейшим плательщиком налогов, то отчитываться по декларации за все имеющиеся участки необходимо в ту ИФНС, в которой она состоит на учете.

Теперь давайте разберемся, как заполнить этот бланк.

Правила и порядок заполнения

Для организаций подающих налоговую декларацию по уплате земельного сбора утверждена инструкция по ее заполнению.

Подробно ознакомиться с ней можно в Приказе ФНС РФ от 10.05.2017 № ММВ-7-21/347@. Далее рассмотрим вкратце правила ее заполнения.

Общие

При заполнении декларации необходимо соблюдать общие требования для всех организаций:

- Денежные данные необходимо отражать в целых рублях, придерживаясь следующего округления: при значении от 50 копеек и более прибавляют целый рубль; если менее 50 копеек, то сумму не увеличивают на 1 рубль.

- Нумерация страниц проставляется в трехзначных числах: например, первый лист — 001, десятый – 010.

- Заполнять ячейки и все остальные сведения необходимо слева направо, начиная с крайней левой.

- В свободные квадраты, оставшиеся после внесения сведений, проставляют прочерки по всей длине.

- При ручном способе внесения информации использовать можно только ручки с чернилами черного, синего и фиолетового цвета. Данные вносятся большими печатными буквами без помарок и ошибок.

- В цифровом формате используется шрифт Courier New (размер 16 – 18).

- Нельзя использовать двухстороннюю печать при составлении декларации.

- Не допускается исправление ошибочных данных с помощью корректирующих средств, подчисток.

- Не следует скреплять документ способом, проводящим к деформации листов.

На первой странице декларации, титульном листе, должна быть отражена информация об организации.

В соответствующие строки и графы нужно вписать следующие сведения:

- наименование предприятия;

- коды ИНН и КПП;

- индивидуальную информацию о лице, которое занимается заполнением и подачей декларации в ИНФС;

- о дате подачи отчета;

- подпись ответственного лица.

- за какой налоговый период составлен отчет;

- номер корректировки.

Обычно составление декларации начинают с титульного листа.

1 раздел

Первый раздел подлежит заполнению информации о суммах налога, авансовых платежах, доплатах, КБК, коде ОКТМО.

В этом разделе в соответствующих полях проставляют данные о следующем:

- внесенных в бюджет в течение года авансах по земельному налогу;

- сумме платежа, полученной по итогам отчетного периода.

При наличии нескольких участков по разным муниципальным округам нужно отразить все ОКТМО в соответствующих полях первого раздела.

2 раздел

Второй раздел должен содержать подробные отдельные сведения о расчете налогов по участкам.

Для этого отражают такие данные:

- присвоенный номер надела по паспорту кадастровой службы;

- категория земельного участка

- ОКТМО;

- КБК;

- кадастровая цена надела;

- соответствующий кадастровой стоимости размер налогообложения с учетом имеющихся льгот;

- какая часть определена в правах на землю;

- месячный срок владения наделом за отчетный год;

- расчетный коэффициент Кв, определяющий отношение количества месяцев владения к общему числу месяцев за отчетный год;

- местную или региональную ставку налога, утвержденную властями по месту расположения участка;

- итоговую сумму по уплате земельного налога.

Раздел должен включать расчет налога только для 1 надела.

Для лиц имеющих несколько земельных участков на территории, подконтрольной одной ИНФС, количество листов по разделу 2 должно совпадать с их числом для отчета по одной декларации.

Важно! При внесении кода ОКТМО нужно отразить данные о муниципальном районе, а не округе, сельсовете или субъекте.

В некоторых случаях подается нулевая декларация. Ее тоже следует подавать даже если налоговая величина равна нулю.

Такая ситуация возможна при следующих обстоятельствах:

- если льготы уменьшают налог до нуля;

- из-за отсутствия налоговой базы;

- при освобождении от налоговых обязательств по уплате за землю.

Отчитываясь по нулевой декларации, налогоплательщик подтверждает законное отсутствие необходимости вносить пошлину за земельный участок в бюджет, что в свою очередь уберегает его от штрафов.

В чем отличие бланков за разные годы?

Нет ни одного налога, который бы обошли стороной изменения о порядке его исчисления или оплаты. Соответственно отражаются они и на бланках налоговых деклараций.

Таким образом, для отчетности за налоговый период 2019 года уже вступил в силу новый формат декларации по земельному налогу.

В порядок заполнения декларации внесено не слишком много изменений, но они являются важными для жителей Крыма.

К ним принадлежат такие поправки:

- По п. 2.6 удален указ по сдаче отчета в бумажном виде и отменено приложение съемного носителя информации, использование двумерного штрих-кода в отношения даты сдачи отчета.

- Из титульного листа удалена графа для проставления кода ОКВЭД и отменена обязанность заверения печатью налогоплательщика.

- По пункту 3.2.11 теперь необходимо указывать полный телефонный номер плательщика налога с кодом страны.

- Во 2 разделе декларации по строке 050, где нужно отражать кадастровую стоимость надела, теперь разрешено вместо нее вписывать его нормативную цену.

Это является важным для жителей Крыма, т.к. они используют этот параметр при исчислении стоимости своих участков.

В тексте пункта 5.7 вписано пояснение о понятии нормативной оценке земельного надела.

Это значение для расчета по цене участков, находящихся у владельцев на территории Крыма, необходимо уточнить из утвержденного нормативного акта на 1 января отчетного за налоги года властями Республики Крым и города Севастополя.

Изменения претерпело поле из раздела 2, в которой отражается налоговая база. В нем используется имеющаяся налоговая льгота, указанная в п. 2 ст.387 НК РФ.

В старом бланке в этом месте нужно было ссылаться на значение налоговой льготы, оговоренной законом в п. 5 ст. 391 НК РФ.

Теперь эти льготные условия остались исключительно для физических лиц, поскольку в настоящее время п. 1 ст.398 НК РФ закрепил сдачу отчетности по уплате земельного налога только за предприятиями. Соответственно и упоминание об вышеуказанной льготе было устранено.

Этому показателю были выделены 2 строки по разделу 2 в декларации, но посте их устранения претерпели изменения и коды в следующих строках.

Теперь для строки «Налоговая база» соответствует код -110 (раньше был – 130). В ней жители из Крыма и Севастополя записывают нормативную цену земли.

Образец заполнения

Для примера приведем образец заполненной декларации за отчетный период – 2016 год.

Пример заполнения декларации за 2016 год

Бланк новой формы декларации можно скачать бесплатно здесь:

Новая форма декларации по земельному налогу (бланк)

Порядок заполнения налоговой декларации по земельному налогу

Срок сдачи

Подавать налоговую декларацию в Инспекцию нужно не позже 1 февраля в году, следующем сразу за отчетным периодом.

Таким образом, крайний срок подачи налоговой декларации за 2019 год по новой форме определен на 01 февраля 2019 года.

Если этот день будет выходным или праздничным, то срок заканчивается в первый рабочий день, следующий за 01 февраля. Такое положение изложено в НК РФ.

Лучше соблюдать сроки предоставления декларации, т.к. за просрочку или несвоевременную сдачу нарушителю грозит штраф.

Штраф за непредоставление

За несвоевременную отчетность перед налоговыми инспекциями по начислению и уплате земельного налога предусмотрены штрафные санкции.

Они имеют свои лимиты:

- Сумма штрафа составляет 5 % от земельного налога за каждый месяц просрочки.

- Общее значение санкций не может превышать 30% суммы уплаты налога, но не менее 1000 рублей.

Узнайте, как рассчитать земельный налог.

Узнайте, как рассчитать земельный налог.

Как построить точку безубыточности? Читайте .

Чем грозит невключение в трудовой договор обязательных условий? Смотрите .

Вопросы

Конечно же, при заполнении декларации, в которой налогоплательщики отчитываются по начислению и уплате земельного налога, возникают вопросы.

Рассмотрим наиболее актуальные из них.

Сдают ли документ ИП?

Декларировать свою налоговую отчетность по земельным участкам обязаны только компании.

Те бизнесмены, которые зарегистрированы в налоговой инспекции под статусом индивидуальных предпринимателей, законом освобождены от такой обязанности.

Это объясняется тем, что расчет суммы налога за них производит ФНС и для оплаты им высылается уведомление от налогового органа.

Что делать, если заполнена неверно?

Насколько бы слажено и четко ни был организован процесс бухгалтерского учета, избежать ошибок в расчетах по бюджетным обязательствам практически не может никто.

Поэтому могут возникать ситуации с переплатами или недоплатами по налоговым сборам. Выявить их могут как при заполнении декларации о земельному налогу, так и после ее сдачи.

Как должен поступить бухгалтер, если налоговая декларация заполнена неверно?

Если в компании выявлены ошибки в уже поданных декларациях в ИНФС, то нужно оформить новую, так называемую «Уточненную декларацию».

Что такое уточненная декларация?

В названии документа «Уточненная декларация» уже есть ответ на этот вопрос.

Это значит, что при обнаружении ошибок снова заполняют такой же бланк, но в документе должна быть отражена уже достоверная информация.

При его заполнении в специальном поле титульного листа обозначают признак корректировки. Для этого ставится 1, если данные в отчете исправляются впервые, или 2, если сдается уже повторный корректировочный отчет и т.д.

Как отразить переплату по налогу?

В каждой налоговой отчетности отводятся места для показаний начисленного и уплаченного налога.

Ошибка при переплате налога отразится в уплаченной сумме. Отрицательное значение между начисленным и уплаченным налогом обязательно покажет переплаченные средства.

Порядок действий налогоплательщиков при выявлении уплаты в бюджет лишних средств изложен в гл. 12 НК РФ и ст.78 НК РФ этого же нормативного акта.

Здесь есть некоторые нюансы.

Если ошибки были допущены при составлении платежного поручения, то достаточно показать этот факт в уплаченных суммах.

В некоторых случаях ситуация усложняется, когда суть вопроса заключается в завышении налоговой базы или в исчислении налогового сбора, приведшего к переплате.

В данном случае правила корректировки декларации подбираются индивидуально для каждого налогоплательщика.

Для всех организаций существует общий порядок, регулирующий представление любых налоговых деклараций.

Подробнее о правилах подачи налоговой отчетности можно прочесть в ст.80 НК РФ.