Содержание

- Дебиторская задолженность

- Безнадежная дебиторская задолженность

- Списание дебиторской задолженности в бухгалтерском и налоговом учете

- Типовые записи по учету дебиторки

- Как избежать споров

- Списываем дебиторку

- Списываем кредиторку

- Отражение безнадежной задолженности в учете

- Как списать недоимку контрагентов и переплату по налогам

- Отражение просроченной, невостребованной недоимки

- Бухгалтерские проводки, связанные с дебиторской задолженностью

Дебиторская задолженность

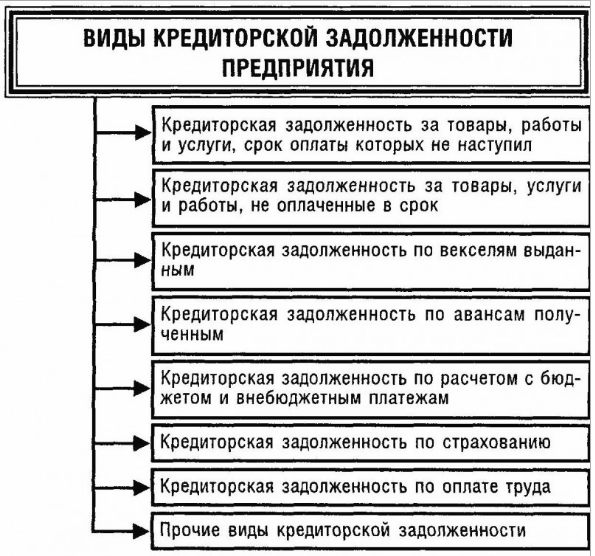

Для того, чтобы увидеть и понять, что такое дебиторская задолженность, следует сформировать оборотно-сальдовую ведомость. Дебетовый остаток по счетам расчетов (таким как, 60, 62, 66-70, 73, 75 и 76) и будет дебиторкой, то есть суммой, которую задолжали компании другие фирмы, лица и фонды.

Рассмотрим, что включает в себя дебиторская задолженность:

| Дебиторская задолженность | На каком счете отражается |

| Долги покупателей, заказчиков | 62 «Расчеты с покупателями и заказчиками» |

| Долги поставщиков, подрядчиков по перечисленным им авансам (предоплатам), а также признанным претензиям | 60 «Расчеты с поставщиками и подрядчиками»

76 «Расчеты с разными дебиторами и кредиторами» |

| Долги страховых компаний по страховым возмещениям, эмитентов ценных бумаг, которыми владеет компании, по дивидендам и др. | 76 «Расчеты с разными дебиторами и кредиторами» |

| Долги бюджетных органов и внебюджетных фондов по излишне перечисленным налогам и взносам | 68 «Расчеты по налогам и сборам»

69 «Расчеты по социальному страхованию» |

| Долги сотрудников по подотчетным суммам, займам, возмещению ущерба и др. | 70 «Расчеты с персоналом по оплате труда»

71 «Расчеты с подотчетными лицами» 73 «Расчеты с персоналом по прочим операциям» |

| Долги учредителей, участников по вкладам в уставный фонд | 75 «Расчеты с учредителями» |

Состав дебиторской задолженности будет зависеть от того, как именно она образовалась. Образоваться она может при:

- реализации товаров (работ или услуг) на условиях предоплаты (то есть товар контрагенту уже отгружен, а оплата за него еще не поступила);

- закупке продукции (сырья) на условиях предоплаты;

- переплате налогов и сборов;

- выдаче подотчетных денег.

Безнадежная дебиторская задолженность

Под безнадежной понимают ту задолженность, которую с контрагента взыскать практически невозможно. Например, уже истек срок исковой давности или контрагент-должник ликвидирован.

Для налогового учета также признается задолженность, невозможность взыскания которых подтверждается судебным постановлением.

Рассмотрим основные проводки по расчетам с дебиторами и кредиторами, при которых возникает дебиторская задолженность:

| Хозяйственная операция | Проводка | |

| Д | К | |

| Поставщику перечислен авансовый платеж | 60 | 51 (51) |

| Покупателю отгружена продукция | 62 | 90 (субсчет «Выручка») |

| За счет ФСС начислено больничное пособие | 69 | 70 |

| Сотрудникам выплачен аванс | 70 | 50 (51) |

| Сотруднику выдана денежная сумма в подотчет | 71 | 50 (51) |

| Сотруднику выдан заем | 73 | 50 (51) |

| Задолженность учредителя по оплате в уставный капитал | 75 | 80 |

| Начислены проценты по займу выданному | 76 | 91 (субсчет «Прочие доходы») |

Проводки по списанию дебиторки необходимо отличать от проводок по погашению. При погашении происходит исполнение дебитором своей обязанности по возмещению долга. А при списании задолженность происходит отнесение ее на финансовый результат компании. Таким образом, погашение контрагентом задолженность по отгруженной продукции отражается следующей проводкой:

Д 51 (52) К62.

А, например, списание долга по выданному сотруднику займу (прощение долга):

Д91 (субсчет «Прочие расходы») К73.

Когда происходит списание сомнительной задолженности, по которой был создан резерв, то проводку будет следующей:

Д63 К62 (60).

Списание дебиторской задолженности в бухгалтерском и налоговом учете

Важно! Если срок заложенности составляет 45-90 дней, то ее включают в резерв в размере 50%. 100% долга относят в резерв только в том случае, если срок возникновения задолженности составляет более 90 дней.

Списать дебиторскую задолженность можно за счет созданных резервов по сомнительным долгам. В учете отражается данная операция следующей проводкой:

Д63 К62(76) – дебиторская задолженность списана за счет резерва.

Использовать созданный резерв организация может только в пределах его размера. При превышении списываемой задолженности, разницу учитывают в составе прочих расходов. Эта операция будет отражается следующей проводкой:

Д91-2 К62 (76) – списание дебиторской задолженности, которую не покрыл резерв.

Важно! Даже если дебиторка списана, это не означает, что она аннулирована. Вся списанная сумма должна отражаться на 007 забалансовом счете «Списанная в убыток задолженность неплатежеспособных дебиторов». Данная операция оформляется следующей проводкой: Д007 – отражена списанная дебиторская задолженность.

В налоговом учете для списания дебиторки применяются два способа:

- Списание за счет резерва по сомнительным долгам.

- Отражение задолженности в составе внереализационных доходов.

Сумма дебиторки, которую не покрыл резерв, включается в состав внереализационных доходов. Но списание долга в составе расходов могут лишь организации, рассчитывающие налог на прибыль методом начисления.

В случае применения кассового метода, учесть долги в составе расходов будет нельзя. Если оплата не проведена, то обязательство выполненным не считается, а значит и расходы признать нельзя. Безнадежная дебиторская задолженность в полной сумме с НДС уменьшает налогооблагаемую прибыль.

Типовые записи по учету дебиторки

Приведем основные записи по бухгалтерскому учету расчетов с дебиторами и кредиторами, в результате которых у организации может возникнуть дебиторская задолженность.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Перечислен аванс поставщику | 60 | 51 «Расчетные счета, 52 «Валютные счета» и др. |

| Отгружена продукция покупателю | 62 | 90 «Продажи», субсчет «Выручка» |

| Начислено пособие по временной нетрудоспособности за счет ФСС | 69 | 70 |

| Выдан аванс работникам | 70 | 50 «Касса», 51 и др. |

| Выданы работникам денежные средства под отчет на командировочные расходы | 71 | 50, 51 и др. |

| Выдан заем работнику | 73 | 50, 51 и др. |

| Отражена задолженность учредителей по оплате уставного капитала | 75 | 80 «Уставный капитал» |

| Начислены проценты по выданному займу | 76 | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» |

Бухгалтерские проводки по списанию дебиторской задолженности необходимо отличать от погашения дебиторской задолженности. Ведь погашение дебиторской задолженности – это исполнение обязанности дебитора возместить долг, а списание – отнесение на финансовые результаты или другие источники дебиторской задолженности, которая уже не будет погашена.

К примеру, погашение дебиторской задолженности покупателей за отгруженную им продукцию будет отражаться так:

Дебет счетов 51, 52 и др. – Кредит счета 62

А списание задолженности по выданному работнику займу в связи с прощением долга:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 73

Если же списывается дебиторская задолженность, которая ранее была признана сомнительной и по которой был создан резерв, производится бухгалтерская запись:

Дебет счета 63 «Резервы по сомнительным долгам» — Кредит счетов 62, 60 и др.

В настоящее время все более жесткие требования предъявляются к точности и достоверности бухгалтерской отчетности. Изменились требования к отражению расходов будущих периодов, создаются резервы и оценочные обязательства, пристальному вниманию подвергаются все существенные показатели отчетности. К таким показателям относятся и суммы дебиторской и кредиторской задолженности.

Предприятия должны контролировать дебиторскую и кредиторскую задолженность, следить за сроками погашения, вести активную работу с дебиторкой, своевременно списывать безнадежную задолженность в бухгалтерском учете и признавать ее в составе доходов или расходов в налоговом.

При ведении учета и осуществлении контроля возникает множество вопросов, связанных с нюансами учета расчетов на предприятии, следует учесть требования гражданского и налогового законодательства, не забыть положения по ведению бухгалтерского учета, уделить внимание арбитражной практике, учесть пожелания Минфина и налоговых органов.

В нашей статье мы постараемся осветить механизм контроля и списания безнадежной задолженности, придерживаясь которого, бухгалтер сможет избежать существенных искажений показателей отчетности в части дебиторской и кредиторской задолженности.

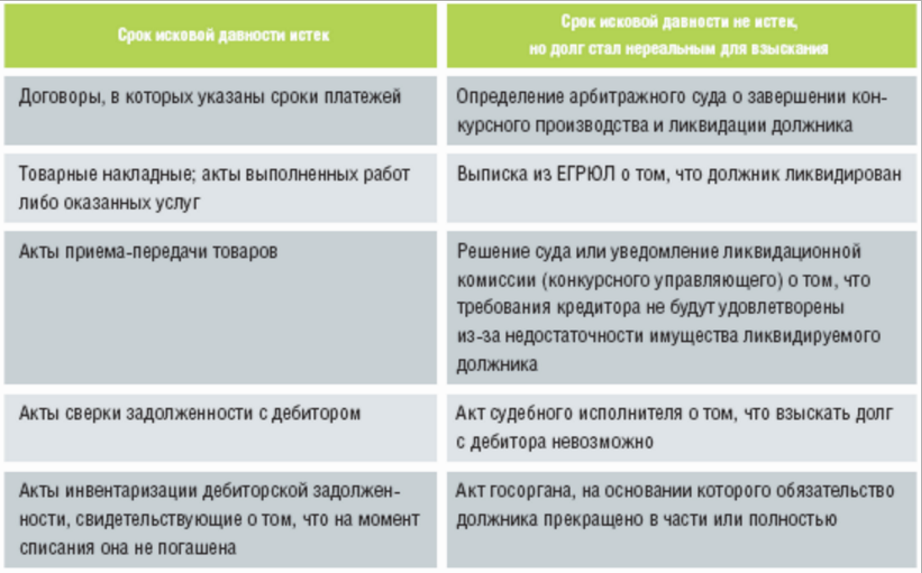

1. Задолженность, подлежащая списанию

Для того чтобы списать задолженность, вне зависимости от ее вида, нужны основания. Рассмотрим основания, по которым списывается задолженность.

В соответствии с Налоговым кодексом:

- Кредиторская задолженность списывается в состав внереализационных доходов в связи с истечением срока исковой давности или по другим основаниям (кроме сумм задолженностей перед бюджетом и внебюджетными фондами, списанными или уменьшенными в соответствии с законодательством) в соответствии с п.18 ст.250 НК РФ.

- Дебиторская задолженность списывается в состав внереализационных расходов (или за счет созданного резерва), если такая задолженность признается безнадежным долгом (пп.2 п.2 ст.265 НК РФ). При этом безнадежными долгами (долгами, нереальными ко взысканию) признаются долги, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (п.2 ст.266 НК РФ).

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом от 29.07.98г. №34н:

- Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя. Такие суммы относятся на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п.77 Положения).

Обратите внимание: Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

- Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя. Эти суммы относятся на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации (п. 78 Положения).

Обобщая вышесказанное можно сделать вывод, что основными критериями для списания дебиторской и кредиторской задолженности являются:

- Истечение срока исковой давности (для целей налогового и бухгалтерского учета).

- невозможность исполнения обязательства (на основании акта государственного органа) или ликвидации организации (для целей налогового и бухгалтерского учета).

- Нереальность взыскания (для целей бухгалтерского учета).

Первый и самый надежный критерий – истечение срока исковой давности (срок для защиты права по иску лица, право которого нарушено).

В соответствии со ст. 196 Гражданского кодекса, общий срок исковой давности устанавливается в три года. Течь он начинает с момента, когда организация узнала о нарушении своего права (например, со дня, когда должна была поступить и не поступила оплата от покупателя согласно условиям договора).

При этом, согласно ст. 203 ГК РФ, течение срока исковой давности прерывается предъявлением судебного иска, а также совершением должником действий, свидетельствующих о признании долга (например, подписание акта сверки).

После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

Обратите внимание:С истечением срока исковой давности по главному обязательству истекает срок и по дополнительным обязательствам (поручительство, залог и прочее). Перемена лиц в обязательстве не влечет за собой изменение срока исковой давности.

Второй критерий – невозможность исполнения обязательств.

Невозможность исполнения обязательств признается:

- При наличии акта государственного органа.

Здесь все обстоит чуть сложнее, чем с истечением срока исковой давности, так как до сих пор еще налоговые органы пытаются оспаривать правомерность списания дебиторской задолженности на основании акта исполнительного пристава о невозможности ее взыскания.

Однако не стоит бояться сложностей. Минфин и ВАС поддерживают позицию налогоплательщиков.

Так, согласно письма Минфина от 22.10.2010г. №03-03-05/230, до внесения изменений в статью 266 НК РФ, вопрос о признании невозможной к взысканию задолженности по акту (постановлению) судебного пристава-исполнителя об окончании исполнительного производства, должен решаться с учетом сложившейся судебной практики.

При этом в своем письме Минфин ссылается на Определение Вас от 07.02.2008г. №2727/08 по делу №А60-3260/2007-С6. В нем суд указал, что дебиторская задолженность, в отношении которой судебным приставом-исполнителем вынесено постановление об окончании исполнительного производства на основании нормы закона №229-ФЗ «Об исполнительном производстве», признается безнадежной для целей налогообложения прибыли на основании п.2 ст.266 НК РФ.

- При ликвидации организации должника (либо кредитора).

В соответствии с п.3 ст.49 Гражданского кодекса, правоспособность юридического лица прекращается в момент внесения записи о его исключении из ЕГРЮЛ.

При этом, ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения об этом записи в ЕГРЮЛ (п.8 ст.63 ГК РФ).

Третий критерий – нереальность взыскания задолженности по оценке самой организации.

Пользоваться им можно лишь для целей бухгалтерского учета, не забыв оформить письменное обоснование и получить распоряжение руководителя на списание таких долгов.

На первый взгляд, нет смысла использовать данный критерий. Однако, в организациях с наличием большого количества не крупных долгов, взыскание которых в досудебном порядке не привело к положительному результату, а затраты на суды могут превысить саму задолженность, имеет смысл для оптимизации учета списывать такие долги по результатам проведения инвентаризации за счет чистой прибыли предприятия.

2. Списание дебиторской задолженности в бухгалтерском и налоговом учете

Итак, проведя очередную инвентаризацию дебиторской задолженности, мы выявили долги, по которым в соответствии с договором (или по иным основаниям) истек срок исковой давности (получен акт государственного органа или произошла ликвидация юридического лица).

Документы, подтверждающие наличие дебиторской задолженности и истечение исковой давности по ней:

- Договор или счет, документы подтверждающие факт оплаты.

- Накладные, акты об оказанных услугах, выполненных работах.

- Акты сверок, подтверждающие задолженность (не обязательны, но весьма желательны).

- Письменные требования о погашении задолженности.

- Прочие документы, подтверждающие факт задолженности и начала течения срока исковой давности.

Документы, подтверждающие невозможность исполнения обязательств должником:

- Акт (постановление) судебного пристава-исполнителя об окончании исполнительного производства.

- Выписка из ЕГРЮЛ подтверждающая, что произошла ликвидация юридического лица – должника.

Обратите внимание:срок хранения документов (не менее пяти лет для БУ и не менее четырех лет для НУ), подтверждающих обоснованность списания задолженности, исчисляется с момента ее списания (а не возникновения). В случае если в налоговом учете возникли убытки – с момента уменьшения налоговой базы на сумму этих убытков.

Рекомендуем вести учет задолженности и хранить документы по просроченной задолженности отдельно от остальных первичных документов.

Документы собраны, инвентаризация проведена, «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» ИНВ-17 оформлен, приказ о списании дебиторской задолженности подписан руководителем. Составляем бухгалтерскую справку-расчет.

В бухгалтерском учете делаем следующие проводки:

- В случае, если создан оценочный резерв по сомнительной задолженности.

Дебет счета 63 «Резервы по сомнительным долгам» Кредит счета учета расчетов (60, 62, 70, 71, 73, 76) – списана дебиторская задолженность с истекшим сроком исковой давности, либо не реальная к взысканию за счет ранее созданного резерва.

Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» — отражена дебиторская задолженность, списанная в связи с не реальностью ее взыскания.

Обратите внимание: Сам факт списания долга вследствие неплатежеспособности должника не является аннулированием задолженности. Списанная дебиторская задолженность подлежит учету на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Аналитический учет по счету 007 ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

- В случае, если оценочный резерв не создавался или его суммы недостаточно для покрытия списываемой задолженности.

Дебет счета 91.2 «Прочие расходы» Кредит счета учета расчетов (60, 62, 70, 71, 73, 76) – списана дебиторская задолженность с истекшим сроком исковой давности или не реальная к взысканию (в т.ч. не покрытая за счет резерва).

Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» — отражена дебиторская задолженность, списанная в связи с не реальностью ее взыскания.

Обратите внимание:при наличии дебиторской и кредиторской задолженности по одному и тому же контрагенту, во избежание налоговых рисков следует сначала провести односторонний взаимозачет и лишь потом списывать в расходы дебиторскую задолженность (в случае, если она не перекрылась кредиторской).

В налоговом учете:

- В случае, если создавался резерв по сомнительным долгам в соответствии со ст.266 НК РФ, то именно он используется для покрытия убытков от безнадежных долгов. Если сумм резерва недостаточно, то сумма разницы (между суммой использованного резерва и суммой задолженности) включается в состав внереализационных расходов.

- В случае, если резерв по сомнительным долгам не создавался, задолженность списывается в состав внереализационных расходов.

Обратите внимание:внереализационные расходы в части списания дебиторской задолженности признаются в том налоговом периоде, в котором истек срок исковой давности (внесена запись ЕГРЮЛ о ликвидации должника, получен акт судебного пристава). Этого мнения придерживаются налоговые органы (письмо УФНС РФ от 13.04.2011г. №16-15/035618.1@) и ВАС РФ (Постановление от 15.06.2010г. №1574/10).

3. Списание кредиторской задолженности в бухгалтерском и налоговом учете

Для своевременного и полного списания кредиторской задолженности с истекшим сроком исковой давности необходимо регулярно проводить инвентаризацию такой задолженности.

Напоминаем, что в соответствии с п.12 закона «О бухгалтерском учете» №129-ФЗ, организация обязана проводить инвентаризацию перед составлением годовой бухгалтерской отчетности.

При обнаружении кредиторской задолженности, по которой истек срок исковой давности, она списывается в состав доходов организации для целей бухгалтерского и налогового учета.

При этом, признание доходов для целей налогового учета происходит в том налоговом периоде, в котором истек срок исковой давности и не привязывается к датам проведения инвентаризации и приказа руководителя о ее списании.

Обратите внимание:нарушение закона 129-ФЗ в части обязательности проведения инвентаризации и отсутствие приказа руководителя о списании кредиторской задолженности не является основанием для не включения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных расходов того налогового периода, в котором истек срок исковой давности. Именно такая позиция изложена ВАС РФ (Постановление от 08.06.2010г. №7462/09).

Документы, подтверждающие кредиторскую задолженность и истечение исковой давности по ней:

- Договор или счет, документы подтверждающие факт полученной оплаты.

- Полученные накладные, акты об оказанных услугах, выполненных работах.

- Акты сверок, подтверждающие задолженность (очень важный документ, подтверждающий срок течения исковой давности).

- Письменные ответы на требования о погашения задолженности и сами такие требования.

- Прочие документы, подтверждающие факт задолженности и начала течения срока исковой давности.

При списании кредиторской задолженности с истекшим сроком исковой давности составляется бухгалтерская справка-расчет.

В бухгалтерском учете делаем следующие проводки:

Дебет счета учета расчетов (60, 62, 70, 71, 73, 76) Кредит счета 91.1 «Прочие доходы» – списана в состав прочих доходов кредиторская задолженность с истекшим сроком исковой давности.

В налоговом учете:

- Кредиторская задолженность списывается в состав внереализационных доходов на дату истечения срока исковой давности.

Во избежание налоговых рисков в части налога на прибыль при проведении налоговых проверок, настоятельно рекомендуем своевременно признавать кредиторскую задолженность с истекшим сроком исковой давности в составе доходов организации для целей бухгалтерского и налогового учета. Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

- Первое видео — бесплатно.

- Даем сертификат в конце обучения.

- Дистанционное обучение.

Записаться на курс за 5 500 руб.

Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия. Но возникают ситуации, когда долг вернуть невозможно и необходимо списание кредиторской или дебиторской задолженности. Как поступить бухгалтеру, как провести такие операции, какие формируются проводки, какими документами руководствоваться — все это рассмотрим далее.

Как избежать споров

Для списания любого вида задолженности нужны веские основания, подкрепленные соответствующими документами. Таковыми, согласно НК РФ, являются:

- Окончание срока исковой давности;

- Ликвидация контрагента;

- Нереальность взыскания.

Для «расставания» с задолженностью компании необходимо оформить ряд документов по каждому обязательству:

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

Важно: при списании ДЗ по причине нереальности взыскания по причине отсутствия у должника имущества необходимо учитывать такую задолженность в течение 5 лет за балансом на сч.007 для контроля за вероятностью ее взыскания при улучшении финансового состояния дебитора.

Списываем дебиторку

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала.

Документы для подтверждения невозможности взыскания: постановление судебного пристава или выписка из ЕГРЮЛ:

Списание дебиторской задолженности — проводки

В бухгалтерском учете порядок отражения таков:

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1).

Списываем кредиторку

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности. При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета. Следует помнить, что по аналогии с ДЗ наличие подписанного акта сверки или получение официальной претензии от поставщика продляет срок давности:

Списание кредиторской задолженности — проводки

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

- Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

Однако, в налоговом учете КЗ списывают в периоде, когда истек срок, независимо от даты ее выявления.

Для списания просроченной кредиторки необходим пакет документов:

- Договор;

- Акты оказанных услуг или накладные от поставщика;

- Акт сверки;

- Официальная претензионная переписка.

Собрав и проанализировав пакет документов, удостоверившись в истечении срока, нужно списать КЗ и отразить в составе налогооблагаемых доходов во избежание замечаний со стороны ИФНС.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

Отражение безнадежной задолженности в учете

В компании за годы работы скапливаются долги. Дебиторка становится нереальной для получения, если:

- истек срок исковой давности;

- появилась запись в реестре юрлиц о ликвидации дебитора;

- должника признали банкротом;

- есть постановление судебных приставов (п. 2 ст. 266 НК РФ).

Если все усилия, направленные на ликвидацию долгов дебиторов, не увенчались успехом, фирма принимает решение о списании дебиторской задолженности.

Провести списание безнадежной дебиторской задолженности проводками — это значит исказить не только бухучет (далее — БУ), но и налогообложение. Ведь при признании долга безнадежным бухгалтерией одновременно делаются проводки и списание дебиторской задолженности в налоговом учете (далее — НУ).

Рассмотрим бухгалтерские проводки по списанию дебиторской задолженности на примере счетов 60, 62 и отражение переплаты по налогам.

Списание дебиторской задолженности и проводки по счету 60 проводятся после предоплаты поставщику, если он в дальнейшем не исполнил обязанности по отгрузке ТМЦ (работам, услугам) и не вернул предоплату. Необходимость списания дебиторской задолженности и проводки по счету 62 в общем случае образуются после отгрузки покупателю при недобросовестном его отношении к исполнению обязательств по оплате.

Счет списания дебиторской задолженности зависит от применения в БУ резерва по сомнительным долгам.

При отсутствии резерва дебиторка (далее — ДЗ) отражается в прочих расходах: Дт 91.2 Кт 60 (62).

Проводки по списанию просроченной дебиторской задолженности за счет резерва следующие:

- Дт 91.2 Кт 63 — сформирован резерв по сомнительным долгам (это происходит раньше, чем списание).

- Дт 63 Кт 60 (62) — списана дебиторка за счет резерва. Если долг больше резерва, то превышение относится на прочие расходы аналогично списанию без резерва (п. 11 ПБУ № 10/99).

Как списать недоимку контрагентов и переплату по налогам

При отражении долгов по счету 91.2 одновременно происходит списание дебиторской задолженности на забалансовый счет: Дт 007, по каждому контрагенту отдельно. Списанная дебиторская задолженность на забалансовом счете учитывается в течение 5 лет, в это время изыскиваются возможности по взысканию недоимки. По завершении 5-летнего срока можно провести окончательное списание дебиторской задолженности с забалансового счета 007 записью: Кт 007.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

В активе баланса (стр. 1230) отражается переплата по налогам и сборам, ее следует регулярно подтверждать актом совместной сверки с ФНС. Если фирма не обращалась за возвратом переплаты в течение 3 лет, излишнюю сумму вернуть будет трудно.

По мнению финансистов, переплата по налогам не является ДЗ, ее нельзя признать безнадежной и отразить на внереализационных расходах (письмо Минфина России от 08.08.2011 № 03-03-06/1/457). Чтобы провести в БУ списание дебиторской задолженности по налогам, проводки будут следующие (п. 14 ПБУ 22/2010): Дт 91.2 Кт 68.

Отражение просроченной, невостребованной недоимки

Долг перед контрагентом считается просроченным, если:

- деньги кредитору не выплачены в срок, оговоренный в договоре;

- предоплата была получена, но контрагент не получил предмет договора в установленные сроки.

В этом случае кредиторка числится на балансе (стр. 1230). Когда сделать проводки и на какой счет списать эту задолженность? Это делается, когда вероятность требований контрагента по погашению просроченной недоимки пропадает, истекает срок исковой давности и она становится безнадежной к взысканию.

В БУ списание просроченной кредиторской задолженности (недоимки) оформляется записями: Дт 60 (62, 76) Кт 91.1.

Все долги предприятия, как ДЗ, так и кредиторская задолженность (далее — КЗ), отражаются в балансе на активно-пассивных счетах, их сальдо нельзя сворачивать. При наличии одновременно ДЗ и КЗ по одному плательщику, перед списанием следует провести взаимозачет.

После отнесения КЗ на внереализационные доходы, фирма имеет право больше с ней не работать. То есть забалансовый учет, как по ДЗ, по КЗ вести не надо. Расшифровку списанной КЗ компания показывает в пояснениях к балансу.

Бухгалтерские проводки, связанные с дебиторской задолженностью

Как уже было сказано в предыдущем раздел, существует два способа списания дебиторской задолженности с истекшим сроком исковой давности:

- — за счет прочих расходов (счет 91 «Прочие доходы и расходы»);

- — за счет резерва по сомнительным долгам (счет 63 «Резервы по сомнительным долгам»).

Для списания дебиторской задолженности с истекшим сроком исковой давности за счет прочих расходов в бухгалтерском учете фирмы-кредитора составляются следующие проводки:

Дебет счета 62 (76) «Расчеты с покупателями и заказчиками» (счет 76 «Расчеты с разными дебиторами и кредиторами»)

Кредит счета 90 «Продажи», субсчет 1 «Выручка»:

учтена выручка от продажи продукции (работ, услуг);

Дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»,

Кредит 62 (76): списана дебиторская задолженность с истекшим сроком исковой давности в состав прочих расходов;

Дебет 007: списанная дебиторская задолженность учтена на забалансовом счете;

В случае, если деньги на погашение дебиторской задолженности все-таки поступят: Дебет 51 Кредит 62 (76) — поступили денежные средства в погашение дебиторской задолженности;

Дебет 62 (76) Кредит 91-1 — поступившие суммы учтены в составе внереализационных доходов;

Кредит 007 — списана дебиторская задолженность с забалансового счета.

Бухгалтерские проводки по отражению образования резерва по сомнительным долгам:

Дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»,

Кредит счета 63 «Резервы по сомнительным долгам»: данная проводка обозначает образование резерва по сомнительным долгам.

Списание в течение года безнадежной к получению либо просроченной задолженности за счет резерва отражается записью:

Дебет счета 63 «Резервы по сомнительным долгам»

Кредит счета 62 «Расчеты с покупателями и заказчиками» (счет 76 «Расчеты с разными дебиторами и кредиторами»).

Если по окончании года сумма резервов сомнительных долгов, созданная в предыдущем отчетном году полностью не использована в течение отчетного года, то делается такая проводка:

Дебет счета 63 «Резервы по сомнительным долгам»

Кредит счета 91 «Прочие доходы и расходы»

То есть неиспользованная сумма резерва списывается с дебета счета 63 «Резервы по сомнительным долгам» в кредит счета 91 «Прочие доходы и расходы» и, тем самым, присоединяется к прибыли отчетного года.

Бухгалтерское оформление операции по продаже дебиторской задолженности по договору уступки права требования (цессии).

В своем учете организация должна отразить следующие проводки:

Дебет 62-новый кредитор Кредит 91-1

— дебиторская задолженность продана новому кредитору;

Дебет 91-2 Кредит 62-дебитор

— списана дебиторская задолженность;

Дебет 51 Кредит 62-новый кредитор

— получена оплата по договору цессии;

По результатам продажи дебиторской задолженности у ее продавца, как правило, возникает убыток, который отражается следующей записью:

Дебет 99 Кредит 91-9

— получен убыток от реализации дебиторской задолженности.

Бухгалтерское оформление операций в том случае если предприятие в своих расчетах использует вексель.

Для учета задолженности покупателей поставщик открывает к счету 62 «Расчеты с покупателями и заказчиками» отдельный субсчет «Расчеты по векселям полученным».

В учете делается следующая проводка:

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счета 90 «Продажи», субсчет 1 «Выручка» (счет 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы»), — отгружена продукция (товары), выполнены работы, оказаны услуги (в том числе НДС);

Дебет счета 62, субсчет «Расчеты по векселям полученным»,

Кредит счета 62 — получен от покупателя вексель.

Иногда номинальная стоимость векселя, полученного от покупателя (заказчика), превышает договорную стоимость продажи товаров (работ, услуг).

Сумму этого превышения следует отразить так же, как и саму продажу, то есть:

Дебет счета 62, субсчет «Расчеты по векселям полученным»,

Кредит счета 90-1 (91-1) — отражена сумма превышения номинальной стоимости векселя над договорной стоимостью продажи.

Когда покупатель погасит вексель, в учете делается запись:

Дебет счетов денежных средств (50, 51, 52, 55)

Кредит счета 62, субсчет «Расчеты по векселям полученным», — покупатель погасил вексель.

При неоплате векселя в оговоренный срок производится списание задолженности по векселю на счет претензий проводкой:

Дебет счета 76, субсчет 2 «Расчеты по претензиям»,

Кредит счета 62, субсчет «Расчеты по векселям полученным».

Поступление средств от векселедателя в этом случае отражается в учете:

Дебет счетов денежных средств (50, 51, 52, 55)

Кредит счета 76-2.

Для контроля за полученными векселями применяют забалансовый счет 008 «Обеспечения обязательств и платежей полученные». На этом счете полученные векселя учитываются до истечения срока предъявления по ним претензий или же до получения извещения об их оплате.

Бухгалтерское оформление операций, связанных с взаимозачетом задолженностей.

Рассмотрим данную ситуацию на примере:

В январе 2010 г. ЗАО «Альфа» продало ООО «Бета» партию товаров на 54 тыс. руб. (в том числе НДС — 8237 руб.) по договору N 1. Себестоимость партии товаров — 30 000 руб. Фирма «Альфа» определяет доходы от реализации товаров для целей налогообложения по методу начисления (ст. 271 НК РФ).

В бухгалтерском учете ЗАО «Альфа» сделаны проводки:

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счета 90 «Продажи», субсчет 1 «Выручка»,

54 000 руб. — отражена выручка от продажи товаров и задолженность ООО «Бета» за проданные ему товары;

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж»,

Кредит счета 41 «Товары»

30 000 руб. — списана себестоимость проданных товаров;

Дебет счета 90 «Продажи», субсчет 3 «НДС»,

Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»,

8237 руб. — начислен НДС к уплате в бюджет.

В конце месяца бухгалтер ЗАО «Альфа» сделал проводку:

Дебет счета 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж»,

Кредит счета 99 «Прибыли и убытки»

15 763 руб. (54 000 — 30 000 — 8237) — отражена прибыль отчетного месяца.

В феврале 2010 г. ЗАО «Альфа» получило от ООО «Бета» по договору N 2 партию материалов, стоимость которых 54 000 руб. (в том числе НДС — 8237 руб.).

В бухгалтерском учете ЗАО «Альфа» при оприходовании материалов были сделаны проводки:

Дебет счета 10 «Материалы»

Кредит счета 60 «Расчеты с покупателями и заказчиками»

45 763 руб. (54 000 — 8237) — оприходованы поступившие материалы;

Дебет счета 19 «НДС по приобретенным ценностям»

Кредит счета 60 «Расчеты с покупателями и заказчиками»

8237 руб. — учтен НДС.

К этому моменту оплата от ООО Бета» перед ЗАО «Альфа» по договору N 1 не поступила, а ЗАО «Альфа» материалы, полученные по договору N 2, не оплатило.

Таким образом, задолженность ООО «Бета» перед ЗАО «Альфа» по договору N 1 составила 54 000 руб. (в том числе НДС — 8237 руб.). Задолженность ЗАО «Альфа» перед ООО «Бета» по договору N 2 составила аналогичную сумму.

ЗАО «Альфа» предложило своему контрагенту произвести зачет встречных однородных требований. Организации составили акт сверки взаимных задолженностей, и ЗАО «Альфа» направило в адрес ООО «Бета» заявление о проведении взаимозачета. ООО «Бета» подтвердило, что заявление о проведении взаимозачета оно получило.

В бухгалтерском учете ЗАО «Альфа» были сделаны проводки:

Дебет счета 60

Кредит счета 62

54 000 руб. — произведен зачет встречных однородных требований .