Содержание

- Понятие счета

- 2.Строение счетов: дебет, кредит, оборот и сальдо счета

- Что такое бухгалтерские проводки?

- Бухгалтерские проводки для начинающих с ответами: таблица и примеры

- Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

- Примеры бухгалтерских проводок по заработной плате

- Аренда помещения в бухгалтерии

- Примеры бухгалтерских проводок по оптовой и розничной торговле

- Бухгалтерские проводки для начинающих по договору цессии

- Кассовые операции в бухгалтерии

- Оказание услуг

- Как составить бухгалтерские проводки по основным средствам?

- Закрытие года

- Примеры бухгалтерских проводок по налогам и госпошлинам

- Выданные займы

- Эквайринг

- План счетов бухгалтерского учета

Понятие счета

Бухгалтерский счет, по сути дела, представляет собой таблицу, состоящую из двух столбцов: левая сторона именуется «дебет», правая сторона – «кредит». Всего их существует 99, каждый отдельный счет предназначен для учета определенных хозяйственных операций. Например, наличные денежные средства учитываются на счете 50 «Касса», материалы на 10 «Материалы». Все 99 счетов прописаны в специальной книге, называемой «План счетов».

Все хозяйственные операции выражаются в денежном эквиваленте, и на бухгалтерских счетах отражаются как раз суммы, выраженные в рублях. В дебет заносятся суммы поступлений, а в кредит суммы выбытия. Например, в дебет сч. 50 «Касса» заносятся суммы наличных денежных средств, поступающих в кассу, а в кредит – суммы, выдаваемые из кассы.

Все хозяйственные операции, выполняемые на предприятии, группируются по однородным признакам, и однородные операции учитываются на одном бухгалтерском счете. Например, все взаимодействия с поставщиками отражаются на сч. 60 «Расчеты с поставщиками», а взаимодействия с покупателями – на сч. 62 «Расчеты с покупателями».

Как выучить План счетов?

99 счетов – кажется, это так много, и запомнить их не реально. Все не так страшно. На практике бухгалтер пользуется далеко не всеми. Количество используемых счетов зависит от предприятия. Для малого предприятия может будет достаточно и двадцати. В начале деятельности организации из Плана выбираются нужные счета, которые будут необходимы для учета операций, характерных для данной организации. Выбранные перечень фиксируется в учетной политике предприятия, подробнее об этой политике мы поговорим позже.

Когда определены счета, которые будут использоваться в процессе ежедневной деятельности предприятия, остается только фиксировать каждую операцию на этих счетах с помощью проводок. Как составлять проводки читайте . В конце месяца каждый счет закрывается, считается оборот по дебету и оборот по кредиту, выводится конечное сальдо. В начале следующего месяца все счета открываются заново, конечное сальдо из предыдущего месяца переносится в новый и продолжается дальнейший учет операций.

Видео: Как устроен План счетов

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Пример учета операций

Чтобы вы поняли, как происходит процесс учета на бухгалтерском счете, рассмотрим простой пример. Для примера возьмем сч. 50 «Касса», на котором будем учитывать наличные денежные средства.

В течении месяца в дебет будем заносить суммы наличных средств, поступающих в кассу предприятия. В кредит будем заносить суммы наличных, выбывающих из кассы предприятия.

Июль: за месяц в кассу поступили следующие суммы: 500 руб., 1000 руб. и 2000 руб., из кассы были оплачены суммы в размере 300 руб. и 900 руб. Как нам отразить эти суммы на сч. 50 «Касса»?

Смотрите на рисунок, черным отражены суммы за месяц: в дебете поступления, в кредите – выбытия.

Смотрите на рисунок, черным отражены суммы за месяц: в дебете поступления, в кредите – выбытия.

Наступил конец июля, бухгалтерский счет нужно закрыть. Для этого считаем оборот по дебету (сумма всех цифр в левой стороне) и оборот по кредиту (сумма всех значений в правой стороне).

В нашем примере оборот по дебету равен 3500 руб., оборот по кредиту – 1200 руб.

Дальше нужно посчитать итоговое сальдо по счету, для этого вычитаем из дебетового оборота кредитовый оборот. Если полученная величина положительная, значит сальдо дебетовое, и записывается оно в дебет (как в нашем случае, на рисунке отражено красным цветом), если полученная величина отрицательная, значит сальдо кредитовое, и записываем его в кредит.

Август: начался новый месяц. Наш сч. 50 нужно открыть заново. Для этого берем новую двустороннюю таблицу, переносим в нее конечное сальдо из июля, дебетовое переносится в дебет, кредитовое, соответственно, в кредит. В нашем случае сальдо дебетовое, записываем его в дебет нового счета, это сальдо будет называться начальным сальдо.

На рисунке оно отражено зеленым цветом. Далее продолжаем весь август фиксировать по дебету и кредиту все поступления и выбытия наличных средств. Допустим, за август поступило 2000 руб. и выбыло 400 руб. На рисунке эти суммы отражены черным.

На рисунке оно отражено зеленым цветом. Далее продолжаем весь август фиксировать по дебету и кредиту все поступления и выбытия наличных средств. Допустим, за август поступило 2000 руб. и выбыло 400 руб. На рисунке эти суммы отражены черным.

Наступает конец августа, опять считаем обороты по дебету и кредиту (2000 и 400 руб. соответственно). Далее нужно учесть начальное дебетовое сальдо, прибавляем к нему дебетовый оборот и получаем конечное сальдо по дебету. Затем из конечного дебетового сальдо вычитаем кредитовое и получаем конечное сальдо по сч. 50 «Касса».

Далее наступает следующий месяц, опять мы сч. 50 откроем заново и перенесем конечный остаток из предыдущего месяца в текущий.

Этот процесс продолжается из месяца в месяц на каждом бухгалтерском счете. В этом и будет заключаться организация бухгалтерского учета на предприятии с помощью бухгалтерских счетов.

Вы заметили, что в обоих месяцах конечное сальдо у нас получалось дебетовое? Это не случайно, по-другому с данным счетом быть и не может. Ведь если сальдо будет кредитовое, это будет означать, что из кассы выбыло больше денег, чем там есть. Этого быть не может. Поэтому у сч. 50 «Касса» конечное сальдо всегда дебетовое. Такие счета в бухгалтерском учете называются активными. Есть и другие активные счета. А есть пассивные, а еще есть активно-пассивные. Но об этом поговорим в другой статье.

Об активных, пассивных и активно-пассивных счетах, а также о том, как легко определить вид бухгалтерского счета читайте в статье – «Виды счетов бухгалтерского учета».

Оцените качество статьи. Мы хотим стать лучше для вас:

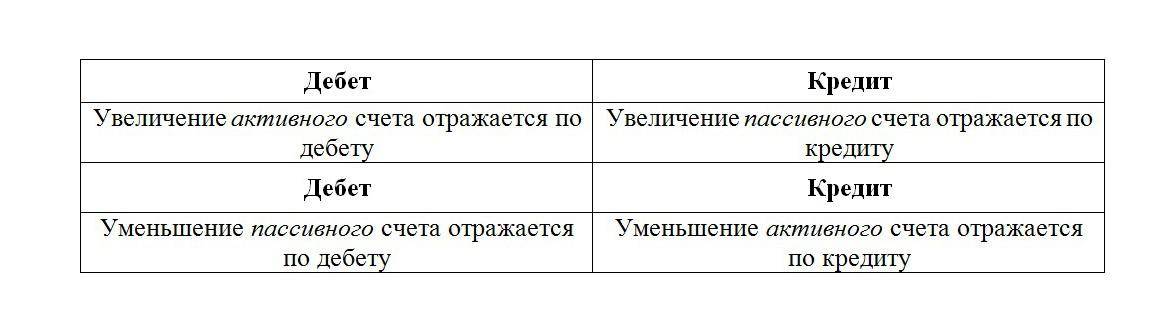

2.Строение счетов: дебет, кредит, оборот и сальдо счета

«Дебет» и «кредит» — слова латинского происхождения. В переводе на русский язык слово «дебет» означает «он должен», отсюда дебитор — должник или заемщик. Слово «кредит» означает «он верит, доверяет», отсюда кредитор — заимодатель, т.е. лицо, давшее деньги или другие ценности другому лицу.

В настоящее время слова «дебет» и «кредит» превратились в простые термины, обозначающие стороны счета (дебет — левая сторона счета, кредит — правая сторона).

«Сальдо» — слово итальянского происхождения, означает «расчет», применяется для обозначения разницы между дебетом и кредитом.

Запись на счетах начинают с указания начального остатка (сальдо). Затем на счетах отражают все операции, вызывающие изменения начальных остатков. Суммы, увеличивающие начальный остаток записывают на стороне остатка, а суммы, уменьшающие начальный остаток, — па противоположной стороне. Если сложить суммы всех операций, записанных на стороне счета, то получаются обороты счета, Итоговая сумма, записанная по дебету счета, называется дебетовым оборотом, а по кредиту счета — кредитовым. При подсчете оборотов начальный остаток не учитывается. Конечный остаток записывают на той же стороне, где начальный остаток.

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств. Схема активного счета

|

Дебет |

Кредит |

|

Сальдо начальное — остаток (наличие) хозяйственных средств на начало отчетного периода |

|

|

Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода |

Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода |

|

Сальдо конечное — остаток хозяйственных средств на конец отчетного периода |

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. По аналогии с активными счетами можно сказать, что на пассивных счетах ведется учет движения пассивов предприятия. К основным пассивам или источникам образования хозяйственных средств относятся все виды капитала, прибыли и обязательств предприятия.

Схема пассивного счета

|

Дебет |

Кредит |

|

Сальдо начальное — остаток источников образования хозяйственных средств на начало отчетного периода |

|

|

Оборот по дебету — сумма хозяйственных операций, вызывающих уменьшение источников образования хозяйственных средств, в течение отчетного периода |

Оборот по кредиту — сумма хозяйственных операций, вызывающих увеличение источников образования хозяйственных средств, в течение отчетного периода |

|

Сальдо конечное — остаток источников образования хозяйственных средств на конец отчетного периода |

Активные счета имеют следующие особенности:

-

на них отражается наличие и движение хозяйственных средств и имущества предприятия;

-

сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

-

обороты по дебету отражают получение средств;

-

обороты по кредиту показывают выбытие средств;

-

сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода.

Сальдо конечное рассчитывается по формуле:

Ск = Сн + Од — Ок

Пассивные счета имеют также особенности:

-

на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) ;

-

сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

-

обороты по дебету показывают уменьшение капитала или обязательств;

-

обороты по кредиту показывают увеличение капитала или обязательств;

-

сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

Сальдо конечное рассчитывается по следующей формуле:

Ск = Сн + Ок — Од

Существуют также активно-пассивные счета, которые в основном предназначены для учета обязательств (расчетов с разными юридическими и физическими лицами), а также для выявления финансовых результатов.

Что такое бухгалтерские проводки?

Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Что такое списание дебиторской задолженности с истекшим сроком исковой давности и в каком порядке осуществляется эта процедура – читайте по ссылке.

Бухгалтерские проводки для начинающих с ответами: таблица и примеры

Основные правила ведения бухгалтерских проводок для начинающих можно выразить в следующем:

- актив не имеет остатка по кредиту;

- пассив не имеет остатка по дебету;

- активно-пассивный счет имеет как дебетовый, так и кредитовый остаток.

Наглядно в нашей таблице с ответами это выглядит так:

Соотношение активного и пассивного счета с дебетом и кредитом.

В балансе актив стоит слева, а пассив справа. Активно-пассивные счета могут единовременно отобразиться в бухгалтерском балансе. Они могут быть простыми и сложными:

- простая проводка – проводится операция, основанная на двух счетах, дебет и кредит;

Пример: пришли материалы от поставщика на сумму 1 млн. руб. Дебет 10 – 1 млн. руб. Кредит 60 – 1 млн. руб. Счет 60.10 пассивный, таким образом, увеличение записывается в кредит этого счета, задолженность перед поставщиками увеличивается; - сложная проводка – проводится операция, основанная на нескольких счетах одновременно, это возможно при конфигурации дебета одного счета, кредита нескольких, и наоборот.

Стоит отметить, что сумма дебетовых и кредитовых строк должна сходиться в ноль. Сложная проводка имеет не менее трех счетов.

Например: приобретено сырье на 300 тыс. руб., в т.ч. НДС 18%. Выделен НДС – 45,7 тыс. руб. Дебет 10 – 254,2 тыс. руб. Дебет 19 – 45,7 тыс. руб. Кредит 60 (Оплата услуг подрядчика) – 300 тыс. руб.

После определения структуры хозяйственной операции, создание проводки не вызовет сложности даже у начинающего бухгалтера. Ниже можно наглядно изучить примеры проводок по основным хозяйственным операциям.

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете? Подробный ответ содержится в публикации по ссылке.

Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

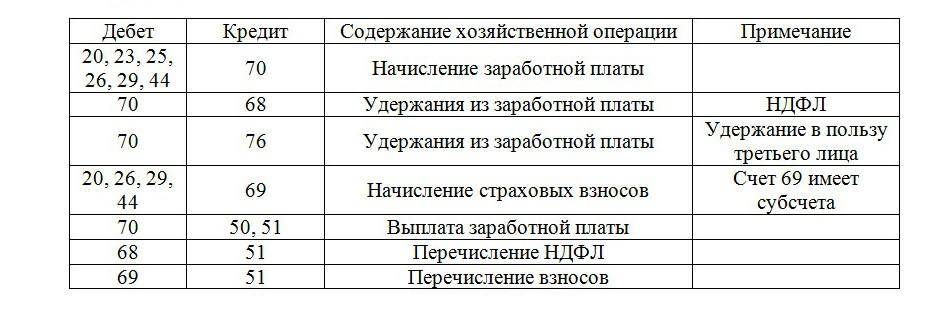

Примеры бухгалтерских проводок по заработной плате

Операции по заработной плате отражают следующее: Дебет НДФЛ, прочие удержания и выплату зарплаты, кредит – начисления. Бухгалтерские проводки осуществляются по каждому сотруднику.

Учет заработной платы проводится на основании следующих важных принципов:

- верный учет количества сотрудников и отработанного ими времени;

- корректные суммы удержания, в том числе бюджетные и внебюджетные фонды;

- контроль исполнения работы сотрудниками;

- правильность при разноске в бухгалтерском учете операций по труду.

Таблица с примерами проводок по заработной плате:

Таблица проводок по заработной плате.

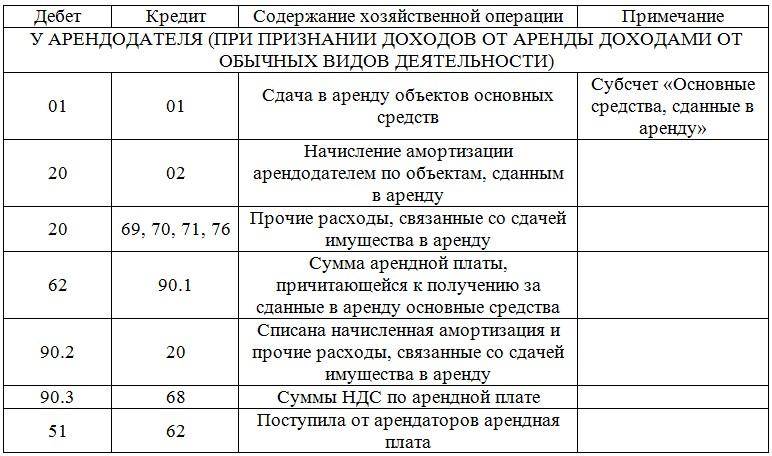

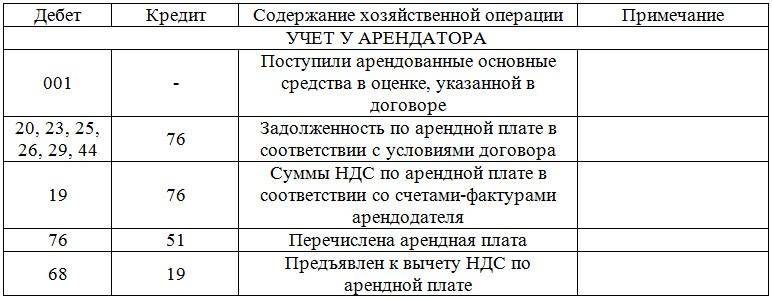

Аренда помещения в бухгалтерии

Все действия с арендованным имуществом отражаются как у арендодателя, так и у арендатора.

Для заполнения договора аренды применяется форма договора, составленная на основании принципов главы 34 Гражданского кодекса. В договоре прописывается срок действия. Если срок не указан, считается, что договор заключили на неопределенный срок. В России, при аренде сроком более года, требуется государственная регистрация.

Общий журнал работ: образец заполнения и пошаговое руководство по составлению документа находятся в статье по ссылке.

В договоре есть две части: главная и дополнительная. В дополнительную входят различные платежи, такие, как оплата ЖКХ. В редких случаях плата за ЖКХ попадает в общую аренду. По закону, расходы аренды оформляются в бухгалтерском учете на ежемесячной основе.

Эти расходы считаются как обычные виды деятельности и учитываются в счетах 20-29 и 44, в зависимости от деятельности организации.

Таблица бухгалтерских проводок по аренде помещения с ответами:

Таблица: Учет у арендодателя при признании доходов от аренды доходами от обычной деятельности.

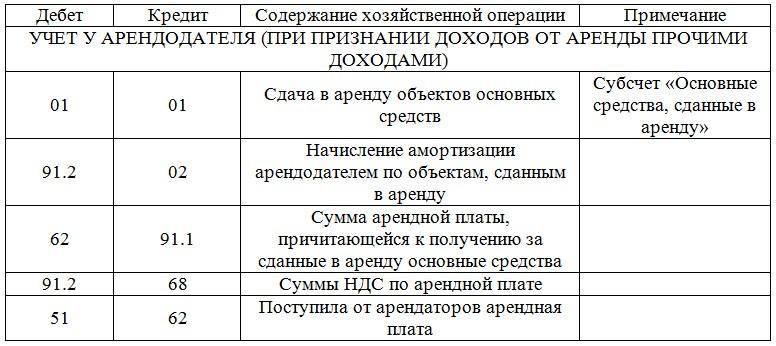

Таблица: Учет у арендодателя при признании доходов от аренды прочими доходами.

Таблица: Учет у арендатора.

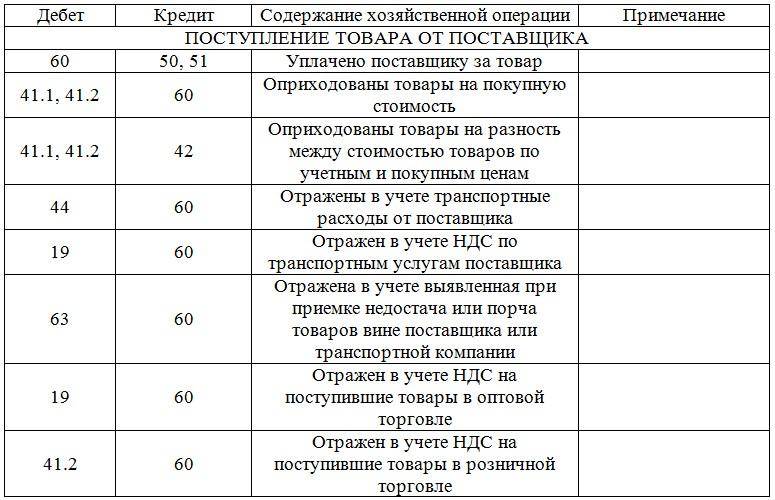

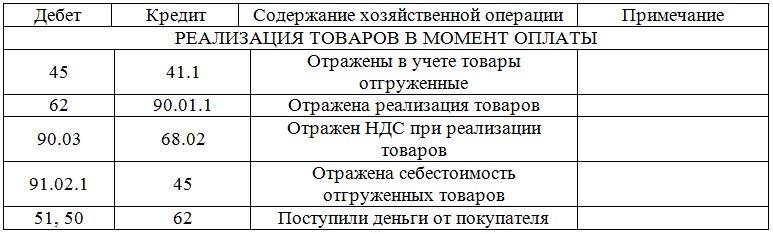

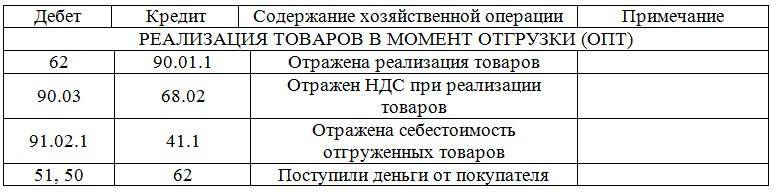

Примеры бухгалтерских проводок по оптовой и розничной торговле

Хозяйственная деятельность оптовых и розничных организаций требует оформления многих проводок, они связаны с реализацией товаров, готовой продукции, а также с услугами.

В каком порядке проходит списание кредиторской задолженности с истекшим сроком исковой давности – узнайте в этой статье.

Таблица проводок с примерами по торговле:

Таблица: Поступление товара от поставщика.

Таблица: Реализация товаров в момент оплаты.

Таблица: Реализация товаров в момент отгрузки (ОПТ).

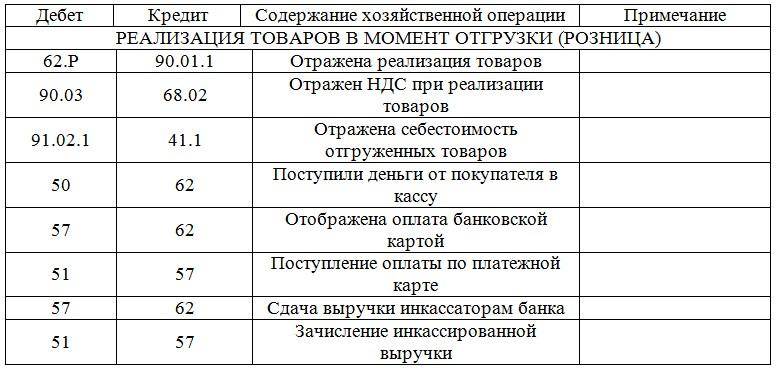

Таблица: Реализация товаров в момент отгрузки (Розница).

Бухгалтерские проводки для начинающих по договору цессии

Договор цессии – это замена кредитора при обязательстве. В договоре участвуют три стороны. Учет сторон выглядит следующим образом:

- должник – все операции по долгу отражены в аналитическом учете. Затраты, выявленные в процессе действия договора цессии, отображаются на прочих расходах. Замена кредитора на финансовый учет не повлияет;

- цедент – договор цессии не приносит ни доход, ни расход. Но факт исполнения операции повышает его ликвидность;

- цессионарий – уступая долг, фиксирует его по дебету как дебиторскую задолженность на сумму долга, далее отображает по кредиту в ожидании перевода денежных средств.

Составить бухгалтерские проводки начинающим поможет следующая таблица с примерами по договору цессии:

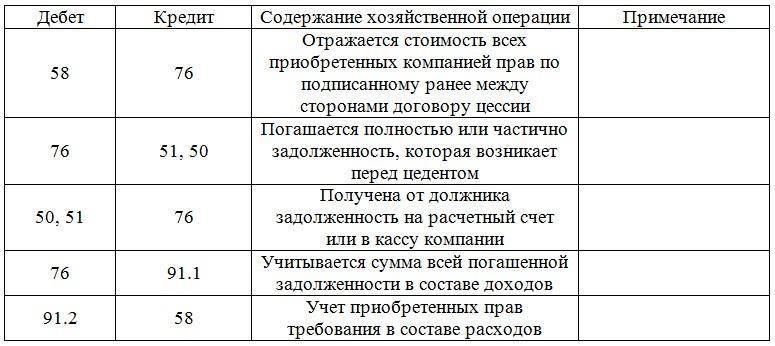

Таблица: Проводки по договору цессии.

Кассовые операции в бухгалтерии

Кассовые операции подразумевают прием, выдачу и хранение наличных денежных средств. Учет кассовых операций основан на регламенте Налогового кодекса РФ.

Что такое амортизация основных средств простыми словами? Ответ находится

При ведении кассы используются следующие документы:

- приходный кассовый ордер – для учета поступлений денежных средств;

- расходный кассовый ордер – для учета расходов денежных средств;

- кассовая книга – учитывает все движения по кассе.

Таблица бухгалтерских проводок с ответами:

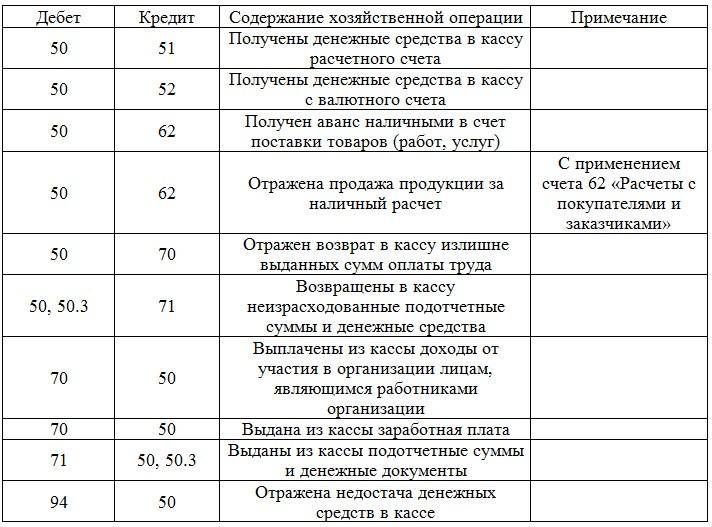

Таблица: Кассовые операции в бухгалтерских проводках.

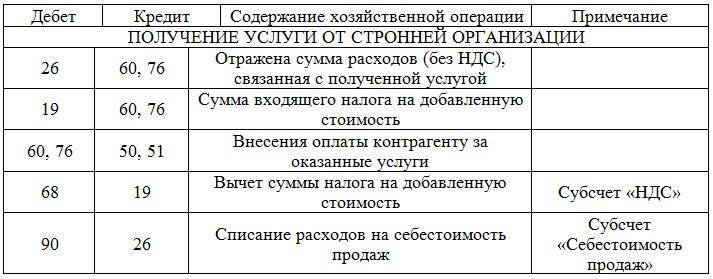

Оказание услуг

Организация может, как оказывать услуги сторонним организациям, так и воспользоваться услугой сторонней организации. Учет бухгалтерских проводок в этом случае будет разным.

Основные задачи при этом следующие:

- достоверная и полная иформативность всех совершаемых операций;

- обеспечение информацией всех участников процесса;

- недопущение отрицательного итога по данным операциям;

- надлежащее документальное оформление;

- грамотное отражение трат в процессе операций;

- получение денежной прибыли от совершаемой операции.

Таблица с ответами по хозяйственным операциям, связанным с оказанием услуг сторонним организациям:

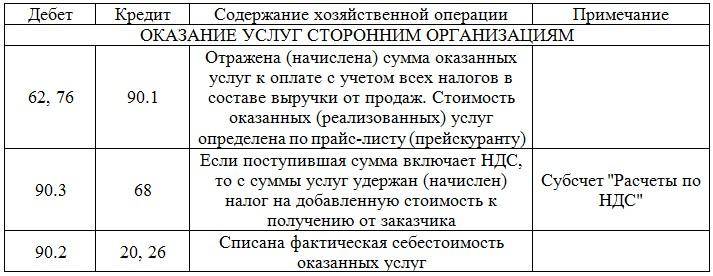

Таблица: Оказание услуг сторонним организациям.

Таблица: Получение услуг сторонней организации.

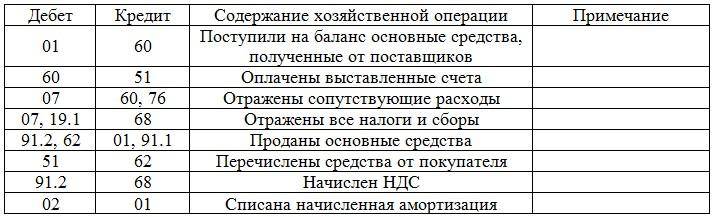

Как составить бухгалтерские проводки по основным средствам?

Организация, имеющая на своем балансе основные средства, обязана их учитывать в бухгалтерском балансе. Стоит отметить некоторые особенности в данном процессе:

- принимая основное средство к учету, определяется его первоначальная стоимость;

- основное средство имеет срок полезного действия – это период когда оно приносит доход;

- необходимо амортизировать основное средство, т.е. списывать его частичную стоимость;

- переоценка – не обязательна, право организации её проводить;

- траты на капитальный или текущий ремонт основных средств учитываются на дебетовых счетах расходов;

- списание основного средства происходит в случае не получении прибыли, либо его выбытия.

Таблица бухгалтерских проводок по основным средствам с примерами:

Таблица: Бухгалтерские проводки по основным средствам.

Закрытие года

Согласно законодательству, определен период, по которому ведется вся хозяйственная деятельность организации, этот период длится с 01 января по 31 декабря. Исходя из этого периода, 1 января выступает новой отчетной датой, а 31 декабря – заключительной.

Как самостоятельно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть

Закрытие года подводит все годовые финансовые итоги организации. То есть, обнуляет остатки по счетам 90 и 91, и закрывает счет 99. В результате, итог, прибыль или убыток учитываются на счете 84.

Закрытие совершается на основании всего года. В бухучете закрытие года отображается 31 декабрем. Проведя закрытие, организация начинает новый период при нулевых остатках финансовых итогов.

Таблица с примерами:

Таблица: Проводки по закрытию.

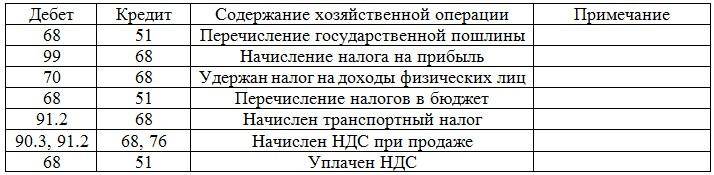

Примеры бухгалтерских проводок по налогам и госпошлинам

Расходы по налогам и госпошлины отображаются в периоде фактической оплаты. Исходя из целевого назначения платежа, нужно учитывать:

- списание затрат по основной деятельности;

- разноска затрат на прочие, в случае не связанности с основной деятельностью;

- учет в составе имущества.

Оплата по налогам и госпошлинам осуществляется с расчетного счета организации. При оплате необходимо учитывать все реквизиты плательщика и верное назначение платежа.

Примеры проводок наглядно отражены в следующей таблице:

Таблица: Проводки по налогам и пошлине.

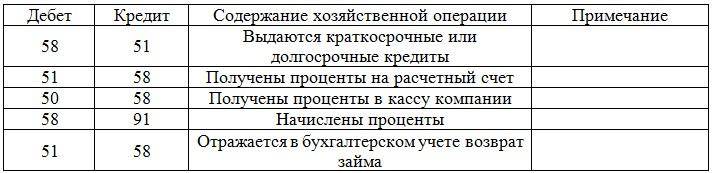

Выданные займы

Организация обладает правом выдачи займа сторонней организации либо физическому лицу. Такая сделка должна быть письменно заверена с двух сторон как договор займа. В договоре займа обычно прописывается уровень процента, период действия договора, график расчета.

Если уровень процента не определен, можно брать за основу действующую ставку рефинансирования. Договор-займа может быть и беспроцентным, о чём также необходимо прописать в договоре.

Выдача займа может осуществляться как в денежной форме, так и в натуральной, стоит отметить, что при денежном займе НДС не облагается. Полученная сумма процентов засчитывается в выручку от продаж либо в прочие доходы. На финансовых результатах это не отражается.

Таблица: Бухгалтерские проводки по займам и кредитам.

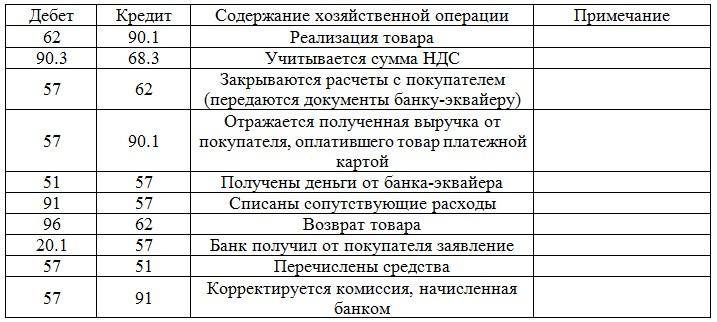

Эквайринг

Эквайринг – это безналичные расчеты с покупателем через посредника, которым выступает банк, на основании заключенного договора между организацией и банком-эквайром.

Эта операция отличаются такими особенностями:

- использование в работе POS-терминала для обработки банковских карт;

- POS-терминал числится на забалансовом счете (в случае предоставления от банка), либо как основное средство (в случае приобретения как актива организации);

- выручка от продажи поступает на счет в размере, уменьшенном на сумму комиссии банка-эквайера, но в доходах указывается вся сумма выручки;

- комиссия банка-эквайера учитывается в затратах.

Бухгалтерские проводки по эквайрингу в таблице:

Таблица: Бухгалтерские проводки по эквайрингу.Бухгалтерский учет снабжен не малым количеством проводок, опытный бухгалтер знает, что отражаемые данные должны быть корректными и грамотными, в соответствии с установленными правилами. В первую очередь бухгалтер должен понимать важность этого и осознавать ответственность, лежащую на нем.

При искажении информации, либо пытаясь уклониться от ее предоставления, руководитель и бухгалтер понесут ответственность по ст. 15.11 КоАП РФ.

Как правильно составлять бухгалтерские проводки? Смотрите следующее видео с рекомендациями:

План счетов бухгалтерского учета

Приведенный на этой странице план счетов бухгалтерского учета составлен на основании Приказа Министерства финансов России от 31 октября 2000 г. N 94Н. и изменений, внесенных Приказом Министерства финансов России от 07.05.03 №38н, но носит исключительно учебный характер.

Приведенный план счетов будет полезен обучающимся бухгалтерскому учету, т.к. напротив каждого счета в колонке «Отношение к балансу» приведена характеристика счета. Как вы знаете, счета бухгалтерского учета по отношению к балансу бывают А — активными, П — пассивными, АП — активно-пассивными. Отдельно выделены счета не имеющие остатков, БО — без остатка.

Активные счета предназначены для учета имущества предприятия. Сальдо (остаток) по активному счету отражается в активе баланса. Остаток по активному счету должен быть только в дебете счета.

Пассивные счета предназначены для учета обязательств предприятия. Сальдо (остаток) по пассивному счету обычно отражается в пассиве баланса. Остаток по пассивному счету должен быть только в кредите счета.

Активно-пассивные счета могут менять направление сальдо. Остаток активно-пассивного счета, может быть, в зависимости от ситуации, как в дебете счета, как и по кредиту. В зависимости от этого, остаток по активно-пассивному счету может быть как в активе, так и в пассиве баланса.

Счета, отмеченные как БО (без остатка), не участвуют в составлении баланса. Такие счета обычно являются расчетными, т.е. остатки по ним в конце месяца переносятся на какие-то другие счета, а сами эти счета «закрываются». Т.е. при правильном ведении учета эти счета могут иметь остаток в течение месяца, но не должны иметь остатка на конец месяца.

Приведенный план счетов бухгалтерского учета будет полезен изучающим бухучет. Например, при решении задач разнесения остатков по счетам, определив признак счета, можно легко определить, куда следует отнести остаток — в дебет или в кредит. Так же этот план счетов бухгалтерского учета будет полезен при составлении баланса. Используя признак счета гораздо легче определить, в какой раздел баланса следует отнести сальдо.

|

Название счета |

Номер счета |

Отношение к балансу |

Название субсчетов |

|

РАЗДЕЛ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Основные средства |

01 |

А |

По видам основных средств |

|

Амортизация основных средств |

02 |

П |

|

|

Доходные вложения в материальные ценности |

03 |

А |

По видам материальных ценностей |

|

Нематериальные активы |

04 |

А |

По видам нематериальных активов и расходам на научно-исследовательские опытно-конструкторские и технологические работы |

|

Амортизация нематериальных активов |

05 |

П |

|

|

06 |

|

||

|

Оборудование к установке |

07 |

А |

|

|

Вложения во внеоборотные активы |

08 |

А |

1. Приобретение земельных участков |

|

2. Приобретение объектов природопользования |

|||

|

3. Строительство объектов основных средств |

|||

|

4. Приобретение объектов основных средств |

|||

|

5. Приобретение нематериальных активов |

|||

|

6. Перевод молодняка животных в основное стадо |

|||

|

7. Приобретение взрослых животных |

|||

|

8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

|||

|

Отложенные налоговые активы |

09 |

А |

|

|

РАЗДЕЛ II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ |

|||

|

Материалы |

10 |

А |

1. Сырье и материалы |

|

2. Покупные полуфабрикаты и комплектующие изделия конструкции и детали |

|||

|

3. Топливо |

|||

|

4. Тара и тарные материалы |

|||

|

5. Запасные части |

|||

|

6. Прочие материалы |

|||

|

7. Материалы, переданные в переработку на сторону |

|||

|

8. Строительные материалы |

|||

|

9. Инвентарь и хозяйственные принадлежности |

|||

|

10. Спец оснастка и спец одежда на складе |

|||

|

11. Спец оснастка и спец одежда в эксплуатации |

|||

|

Животные на выращивании и откорме |

11 |

А |

|

|

Резервы под снижение стоимости материальных ценностей |

14 |

П |

|

|

Заготовление и приобретение материальных ценностей |

15 |

А |

|

|

Отклонение в стоимости материальных ценностей |

16 |

АП |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

19 |

А |

1. Налог на добавленную стоимость при приобретении основных средств |

|

2. Налог на добавленную стоимость по приобретенным нематериальным активам |

|||

|

3. Налог на добавленную стоимость по приобретенным материально-производственным запасам |

|||

|

РАЗДЕЛ III. ЗАТРАТЫ НА ПРОИЗВОДСТВО |

|||

|

Основное производство |

20 |

А |

|

|

Полуфабрикаты собственного производства |

21 |

А |

|

|

22 |

|

||

|

Вспомогательные производства |

23 |

А |

|

|

24 |

|

||

|

Общепроизводственные расходы |

25 |

БО |

|

|

Общехозяйственные расходы |

26 |

БО |

|

|

27 |

|

||

|

Брак в производстве |

28 |

БО |

|

|

Обслуживающие производства и хозяйства |

29 |

А |

|

|

РАЗДЕЛ IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ |

|||

|

Выпуск продукции (работ, услуг) |

40 |

БО |

|

|

Товары |

41 |

А |

1. Товары на складах |

|

2. Товары в розничной торговле |

|||

|

3. Тара под товаром и порожняя |

|||

|

4. Покупные изделия |

|||

|

Торговая наценка |

42 |

П |

|

|

Готовая продукция |

43 |

А |

|

|

Расходы на продажу |

44 |

А |

|

|

Товары отгруженные |

45 |

А |

|

|

Выполненные этапы по незавершенным работам |

46 |

А |

|

|

РАЗДЕЛ V. ДЕНЕЖНЫЕ СРЕДСТВА |

|||

|

Касса |

50 |

А |

1. Касса организации |

|

2. Операционная касса |

|||

|

3. Денежные документы |

|||

|

Расчетные счета |

51 |

А |

|

|

Валютные счета |

52 |

А |

|

|

Специальные счета в банках |

55 |

А |

1. Аккредитивы |

|

|

|

2. Чековые книжки |

|

|

|

|

3. Депозитные счета |

|

|

Переводы в пути |

57 |

А |

|

|

Финансовые вложения |

58 |

А |

1. Паи и акции |

|

2. Долговые ценные бумаги |

|||

|

3. Предоставленные займы |

|||

|

4. Вклады по договору простого товарищества |

|||

|

Резервы под обесценение финансовых вложений |

59 |

П |

|

|

РАЗДЕЛ VI. РАСЧЕТЫ |

|||

|

Расчеты с поставщиками и подрядчиками |

60 |

АП |

|

|

Расчеты с покупателями и заказчиками |

62 |

АП |

|

|

Резервы по сомнительным долгам |

63 |

АП |

|

|

Расчеты по краткосрочным кредитам и займам |

66 |

П |

По видам кредитов и займов |

|

Расчеты по долгосрочным кредитам и займам |

67 |

П |

По видам кредитов и займов |

|

Расчеты по налогам и сборам |

68 |

АП |

По видам налогов и сборов |

|

Расчеты по социальному страхованию и обеспечению |

69 |

АП |

1. Расчеты по социальному страхованию |

|

2. Расчеты по пенсионному обеспечению |

|||

|

3. Расчеты по обязательному медицинскому страхованию |

|||

|

Расчеты с персоналом по оплате труда |

70 |

АП |

|

|

Расчеты с подотчетными лицами |

71 |

АП |

|

|

72 |

|

||

|

Расчеты с персоналом по прочим операциям |

73 |

А |

1. Расчеты по предоставленным займам |

|

|

|

2. Расчеты по возмещению материального ущерба |

|

|

Расчеты с учредителями |

75 |

АП |

1. Расчеты по вкладам в уставный (складочный) капитал |

|

|

|

2. Расчеты по выплате доходов |

|

|

Расчеты с разными дебиторами и кредиторами |

76 |

АП |

1. Расчеты по имущественному и личному страхованию |

|

2. Расчеты по претензиям |

|||

|

3. Расчеты по причитающимся дивидендам и другим доходам |

|||

|

4. Расчеты по депонированным суммам |

|||

|

Отложенные налоговые обязательства |

77 |

П |

|

|

Внутрихозяйственные расчеты |

79 |

АП |

1. Расчеты по выделенному имуществу |

|

2. Расчеты по текущим операциям |

|||

|

3. Расчеты по договору доверительного управления имуществом |

|||

|

РАЗДЕЛ VII. КАПИТАЛ |

|||

|

Уставный капитал |

80 |

П |

|

|

Собственные акции (доли) |

81 |

А |

|

|

Резервный капитал |

82 |

П |

|

|

Добавочный капитал |

83 |

П |

|

|

Нераспределенная прибыль (непокрытый убыток) |

84 |

АП |

|

|

Целевое финансирование |

86 |

П |

По видам финансирования |

|

РАЗДЕЛ VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ |

|||

|

Продажи |

90 |

БО |

1. Выручка |

|

2. Себестоимость продаж |

|||

|

3. Налог на добавленную стоимость |

|||

|

4. Акцизы |

|||

|

9. Прибыль/убыток от продаж |

|||

|

Прочие доходы и расходы |

91 |

БО |

1. Прочие доходы |

|

2. Прочие расходы |

|||

|

9. Сальдо прочих доходов и расходов |

|||

|

Недостачи и потери от порчи ценностей |

94 |

А |

|

|

Резервы предстоящих расходов |

96 |

П |

По видам резервов |

|

Расходы будущих периодов |

97 |

А |

По видам расходов |

|

Доходы будущих периодов |

98 |

П |

1. Доходы, полученные в счет будущих периодов |

|

2. Безвозмездные поступления |

|||

|

3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы |

|||

|

4. Разница между суммой, виновных лиц, и балансовой стоимостью по недостачам ценностей |

|||

|

Прибыли и убытки |

99 |

АП |

|