Содержание

- Начисление НДС при рекламной раздаче товаров в 1С:Бухгалтерии 8

- Безвозмездная передача товаров

- НДС при безвозмездной передаче товаров в «1С:Бухгалтерии 8»

- Передача товаров в рекламных целях

- НДС при безвозмездной передаче – расход?

- Пример. Заполнение счета-фактуры при безвозмездной передаче имущества

- Уплачивается ли НДС при безвозмездной передаче имущества?

- Ограничения на безвозмездную передачу

- Когда облагается НДС безвозмездная передача имущества

- Когда налог можно не платить

- Итоги

Начисление НДС при рекламной раздаче товаров в 1С:Бухгалтерии 8

В целях привлечения клиентов компании могут проводить рекламные акции и раздавать бесплатно потенциальным покупателям сувениры со своим логотипом. В статье эксперты 1С рассматривают вопросы нормативного правового регулирования налогообложения НДС в случаях безвозмездной передачи товаров (продукции) в рекламных целях и порядок отражения операций по учету НДС в программе «1С:Бухгалтерия 8» редакции 3.0.

Безвозмездная передача товаров

Безвозмездная передача права собственности на товары, результаты выполненных работ, оказание услуг на территории Российской Федерации признается реализацией товаров (работ, услуг) и является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

Безвозмездной считается передача, при которой товары (работы, услуги) предоставляются другой стороне без получения от нее платы или иного встречного предоставления (ст. 423 ГК РФ).

Моментом определения налоговой базы в этом случае является день отгрузки (передачи) товаров (работ, услуг), имущественных прав (п. 1 ст. 167 НК РФ).

Налоговая база при безвозмездной передаче определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (п. 2 ст. 154 НК РФ). Поскольку для целей налогообложения цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, признаются рыночными, то при реализации товаров (работ, услуг) на безвозмездной основе налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из рыночных цен (письмо Минфина России от 30.11.2016 № 03-07-11/70848).

В связи с тем, что при безвозмездной передаче передающая сторона не предъявляет к оплате принимающей стороне ни цену реализуемого товара (работ, услуг), ни сумму налога, НДС в бюджет уплачивается за счет средств передающей стороны (письмо Минфина России от 16.04.2009 № 03-07-08/90).

При бесплатной раздаче товаров (продукции) в рекламных целях также возникает объект налогообложения по НДС. При этом в соответствии с подпунктом 25 пункта 3 статьи 149 НК РФ от налогообложения освобождается передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб. При осуществлении наряду с облагаемой НДС деятельностью таких освобождаемых от налогообложения операций налогоплательщик обязан вести раздельный учет (п. 4 ст. 149 НК РФ).

При раздаче товаров (продукции) в рекламных целях необходимо учитывать, что объект налогообложения по НДС возникает только в том случае, если передаются рекламные материалы, отвечающие признакам товара, т. е. имущества, предназначенного для реализации в собственном качестве.

Если же другой стороне передаются рекламные материалы (листовки, каталоги, брошюры и т. п.), которые не обладают признаками товара и являются частью деятельности по продвижению на рынке производимых и (или) реализуемых товаров, то объекта налогообложения по НДС не возникает независимо от величины расходов на их приобретение (создание) (см. п. 12 Постановления Пленума ВАС РФ от 30.05.2014 № 33, письма Минфина России от 23.12.2015 № 03-07-11/75489, от 19.12.2014 № 03-03-06/1/65952, от 23.10.2014 № 03-07-11/53626).

Если раздается рекламная продукция стоимостью свыше 100 руб., то налогообложение НДС производится в общеустановленном порядке, а суммы входного НДС могут быть заявлены к налоговому вычету в общеустановленном порядке.

Если стоимость рекламной продукции не превышает 100 руб., то суммы входного НДС должны быть учтены в ее стоимости (пп. 1 п. 2 ст. 170 НК РФ). В этом случае необходимо учитывать следующие особенности применения НДС:

- если при принятии к учету приобретенных товаров (продукции) предполагалось их использование в облагаемой НДС деятельности и входной НДС был принят к налоговому вычету, то при раздаче этих товаров (продукции) в рекламных целях сумма входного НДС должна быть восстановлена в соответствии с подпунктом 2 пункта 3 статьи 170 НК РФ;

- налогоплательщик вправе отказаться от освобождения от НДС при раздаче товаров (продукции), расходы на приобретение (создание) единицы которых не превышают 100 руб., представив в налоговую инспекцию соответствующее заявление не позднее 1-го числа квартала, с которого он намерен отказаться от применения льготы (п. 5 ст. 149 НК РФ);

- даже если доля совокупных расходов на приобретение (создание) таких рекламных товаров (продукции) не превышает 5 % общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, то НДС, предъявленный по товарам (работам, услугам), используемым исключительно в рекламных целях, к вычету не принимается, а учитывается в стоимости соответствующих товаров (работ, услуг) (абз. 7 п. 4 ст. 170 НК РФ в ред. Федерального закона от 27.11.2017 № 335-ФЗ).

Если раздается продукция, не отвечающая признакам товара, то, по мнению Минфина России (письмо от 19.12.2014 № 03-03-06/1/65952), сумма входного НДС должна быть включена в первоначальную стоимость таких товаров (продукции).

При безвозмездной передаче в рекламных целях товаров неопределенному кругу лиц в составляемом счете-фактуре следует проставлять прочерки в строках «Грузополучатель и его адрес» (строка 4), «Покупатель» (строка 6), «Адрес» (строка 6а), «ИНН/КПП покупателя» (строка 6б) (письмо Минфина России от 01.03.2005 № 03-04-11/43).

1С:ИТС

Подробнее о безвозмездной передаче товаров, работ и услуг см. раздела «Налоги и взносы».

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и продаж, журнала учета полученных и выставленных счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Подробнее о важных изменениях по НДС, действующих как с 01.10.2018, так и с 01.01.2019, читайте .

НДС при безвозмездной передаче товаров в «1С:Бухгалтерии 8»

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций по учету НДС при безвозмездной передаче товаров в рекламных целях неопределенному кругу лиц.

Пример

Организация ООО «ТФ-Мега» 05.09.2018 приобрела для раздачи в рекламных целях 100 шт. шариковых ручек и 50 шт. кружек с логотипом компании. Стоимость приобретенных ручек составляет 7 080,00 руб. (в т. ч. НДС 18 % — 1 080,00 руб.), а стоимость приобретенных кружек — 7 670,00 руб. (в т. ч. НДС 18 % — 1 170,00 руб.). В ходе рекламной кампании 10.10.2018 товары были переданы неопределенному кругу лиц. Последовательность операций приведена в таблице на странице 14.

НАСТРОЙКА УЧЕТНОЙ ПОЛИТИКИ И ПАРАМЕТРОВ УЧЕТА

Поскольку организация ООО «ТФ-Мега» раздает в рекламных целях товары, расходы на приобретение единицы которых не превышают 100 руб., т. е. осуществляет освобождаемую от налогообложения операцию (пп. 25 п. 3 ст. 149 НК РФ), то она обязана вести раздельный учет (п. 4 ст. 149 НК РФ).

Для этого необходимо на закладке НДС формы Настройки налогов и отчетов (раздел Главное — подраздел Настройки — гиперссылка Налоги и отчеты) установить флаги для значений Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

ПОСТУПЛЕНИЕ ТОВАРОВ

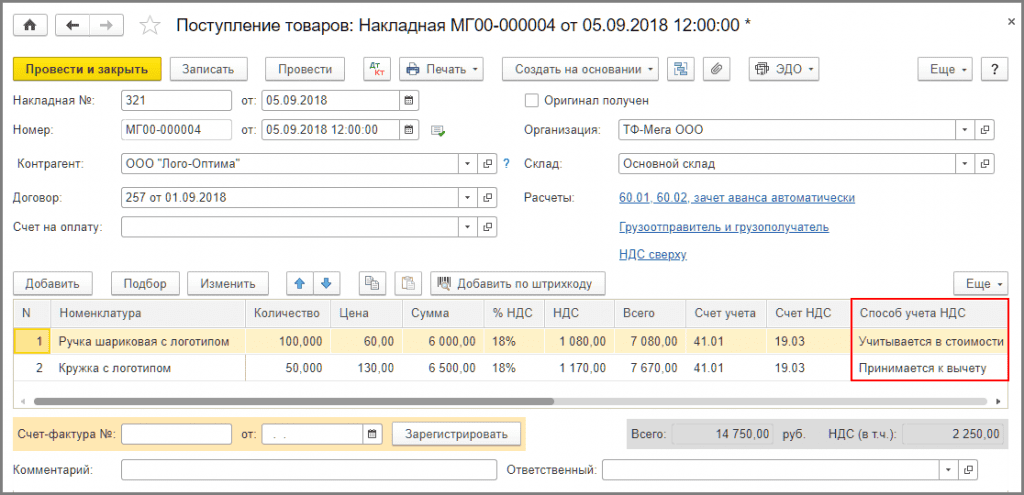

Для выполнения операций 2.1 «Учет поступивших товаров»; 2.2 «Учет входного НДС»; 2.3 «Учет входного НДС в стоимости товаров» необходимо создать документ Поступление (акт, накладная) с видом документа Товары (раздел Покупки — подраздел Покупки) (см. рис. 1).

Рис. 1. Поступление товаров

Поскольку ООО «ТФ-Мега» приобретает шариковые ручки стоимостью менее 100 руб. для осуществления освобождаемой от налогообложения операции (для передачи в рекламных целях неопределенному кругу лиц), сумма входного НДС должна быть включена в их первоначальную стоимость. Поэтому в графе Способ учета НДС указывается значение Учитывается в стоимости.

При приобретении кружек стоимостью более 100 руб. для осуществления облагаемой НДС операции (для передачи в рекламных целях) сумма входного НДС может быть заявлена к налоговому вычету. Поэтому в графе Способ учета НДС указывается значение Принимается к вычету.

Таблица

После проведения документа Поступление (акт, накладная) будут сформированы бухгалтерские проводки:

Дебет 41.01 Кредит 60.01

— на стоимость приобретенных шариковых ручек без НДС.

Дебет 41.01 Кредит 60.01

— на стоимость приобретенных кружек без НДС.

Дебет 19.03 Кредит 60.01

— на сумму НДС, предъявленную поставщиком по приобретенным шариковым ручкам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, — Учитывается в стоимости.

Дебет 19.03 Кредит 60.01

— на сумму НДС, предъявленную поставщиком по приобретенным кружкам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, — Принимается к вычету.

Дебет 41.01 Кредит 19.03

— на сумму входного НДС по приобретенным шариковым ручкам, включенную в первоначальную стоимость.

В регистр НДС предъявленный вносятся записи с видом движения Приход и событием Предъявлен НДС поставщиком по каждому виду приобретенных товаров, а также запись с видом движения Расход по товару, по которому сумма входного НДС включается в первоначальную стоимость.

В регистр Раздельный учет НДС вносятся записи с видом движения Приход по каждому виду товаров. Регистр Раздельный учет НДС предназначен для партионного учета входного НДС по способам учета в зависимости от предполагаемого использования приобретенных товаров.

Для регистрации полученного счета-фактуры (операция 2.4 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру. Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Кроме того:

В результате проведения документа Счет-фактура полученный вносится регистрационная запись в регистр Журнал учета счетов-фактур.

С 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур. В документе Счет-фактура полученный в строке Сумма указывается, что суммы для регистрации в журнале учета равны нулю. При этом записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

Для отражения операции 2.5 «Заявление к вычету входного НДС» необходимо создать документ Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС).

Заполнение сведений на закладке Приобретенные ценности производится автоматически по команде Заполнить.

В результате проведения документа Формирование записей книги покупок в регистр бухгалтерии вводится запись:

Дебет 68.02 Кредит 19.03

— на сумму входного НДС по приобретенным кружкам, принимаемую к налоговому вычету.

В регистр НДС Предъявленный вводятся записи с видом движения Расход на сумму НДС, подлежащую налоговому вычету.

В регистр НДС Покупки вводятся данные о сумме НДС для формирования книги покупок.

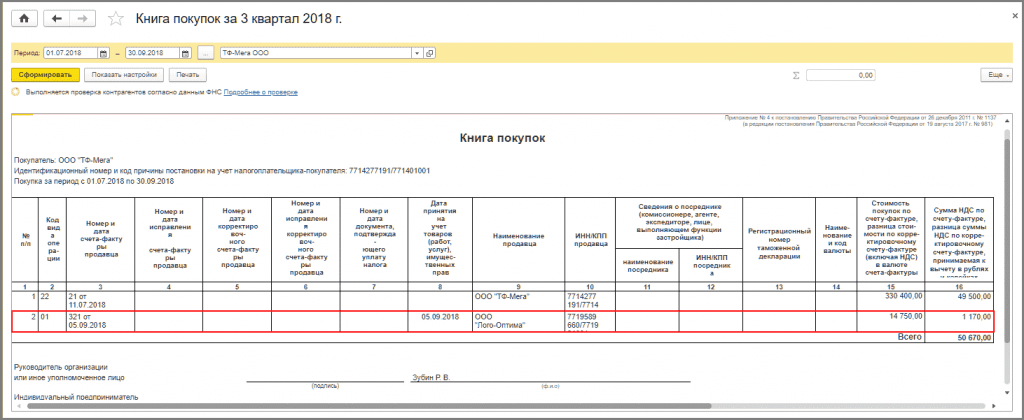

На основании записей регистра НДС Покупки формируется книга покупок за III квартал 2018 года (рис. 2).

Рис. 2. Книга покупок за III квартал 2018 года

Передача товаров в рекламных целях

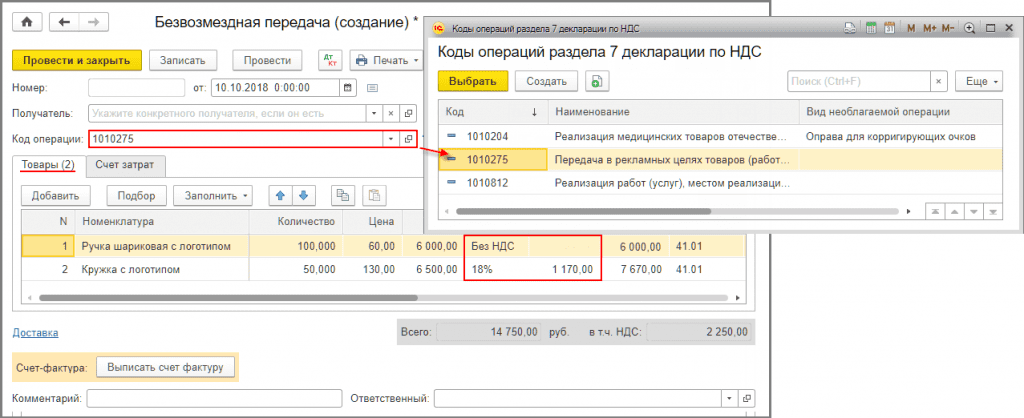

Для выполнения операций: 3.1 «Списание стоимости переданных товаров» необходимо создать документ Безвозмездная передача (раздел Продажи — подраздел Продажи).

Создать документ Безвозмездная передача можно на основании документа Поступление (акт, накладная) (см. рис. 1). В этом случае в документе будут автоматически заполнены сведения о передаваемых товарах, их количестве и счетах учета (рис. 3).

Рис. 3. Документ «Безвозмездная передача товаров», закладка «Товары»

В шапке документа:

- поле Получатель не заполняется, так как товары в рекламных целях раздаются неопределенному кругу лиц;

- в поле Код операции указывается код 1010275, который соответствует значению «Передача в рекламных целях товаров (работ, услуг)» (Приложение № 1 к Порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

На закладке Товары указываются сведения о товарах, передаваемых в рекламных целях. В качестве рыночной стоимости товаров принимается цена их приобретения (см. рис. 1).

Согласно подпункту 25 пункта 3 статьи 149 НК РФ для шариковых ручек, стоимость единицы которых не превышает 100 руб., устанавливается значение Без НДС. Для кружек с логотипом, стоимость единицы которых превышает 100 руб., указывается ставка НДС в размере 18 % и соответствующая сумма НДС в размере 1 170,00 руб. (6 500,00 руб. х 18 %).

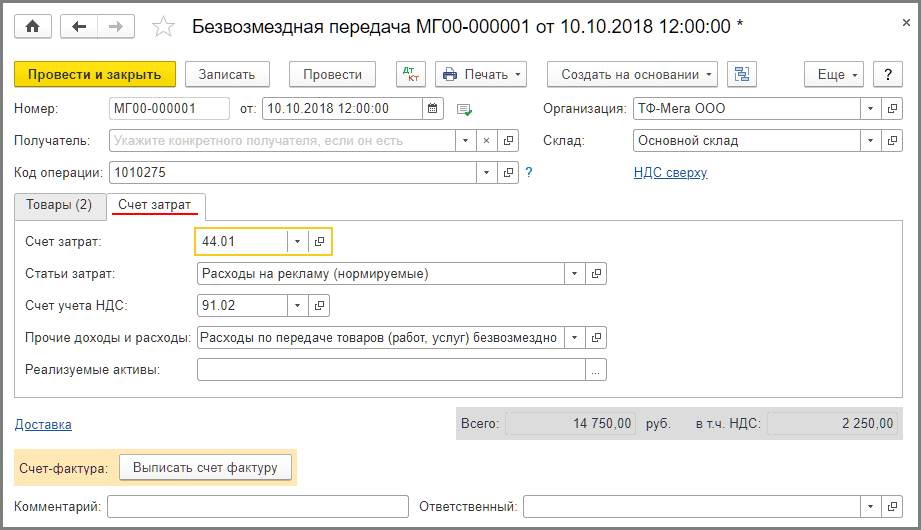

На закладке Счет затрат указываются соответствующие счета учета. По умолчанию в полях Счет затрат и Счет учета НДС проставляется счет 91.02 «Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд» (рис. 4).

Рис. 4. Документ «Безвозмездная передача товаров», закладка «Счет затрат»

В результате проведения документа Безвозмездная передача в регистр бухгалтерии вводятся записи:

Дебет 44.01 Кредит 41.01

— на стоимость товаров, передаваемых в рекламных целях;

Дебет 91.02 Кредит 68.02

— на сумму НДС в размере 1 170,00 руб., начисленную при безвозмездной передаче кружек с логотипом, стоимость единицы которых превышает 100 руб.

По мнению Минфина России и ФНС России, расходы в виде сумм НДС, уплачиваемых организацией при безвозмездной раздаче рекламной продукции, не могут быть учтены при исчислении налога на прибыль (письма Минфина России от 11.03.2010 № 03-03-06/1/123, от 20.11.2006 № 02-1-07/92, от 22.09.2006 № 03-04-11/178; письмо ФНС России от 20.11.2006 № 02-1-07/92).

В регистр Раздельный учет НДС вводятся записи с видом движения Расход.

Также вносится регистрационная запись в регистр накопления НДС Продажи. На основании записей регистра НДС Продажи формируется книга продаж за IV квартал 2018 года.

В регистр Необлагаемые НДС операции вносится запись с видом движения Приход для последующего внесения информации в Раздел 7 декларации по НДС.

В регистр Документы по необлагаемым НДС операциям вводятся данные о документах по данной операции для формирования Реестра подтверждающих документов (письмо ФНC России от 26.01.2017 № ЕД-4-15/1281@).

1С:ИТС

О формировании Раздела 7 декларации по НДС и Реестра подтверждающих документов см. раздела «Бухгалтерский и налоговый учет».

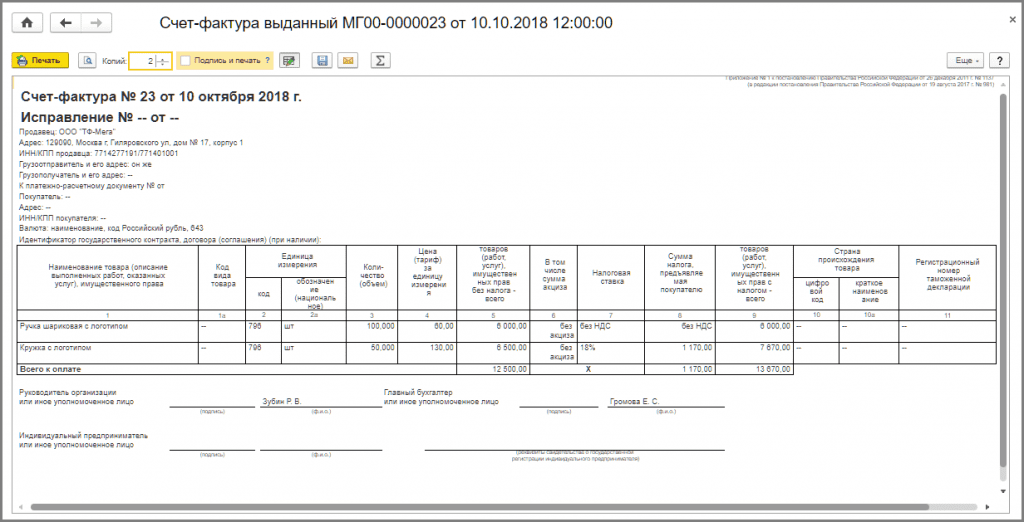

Для выставления счета-фактуры на переданные в рекламных целях товары (операции 3.3 «Составление счета-фактуры») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Безвозмездная передача (см. рис. 3, 4).При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В результате проведения документа Счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре. С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру (рис. 5).

Рис. 5. Печатная форма счета-фактуры выданного

Отметим, что в рекламных целях одновременно раздаются как товары, облагаемые НДС, так и товары, освобождаемые от налогообложения согласно подпункту 25 пункта 3 статьи 149 НК РФ. При этом при совершении операций, освобождаемых от налогообложения, счета-фактуры не составляются (пп. 1 п. 3 ст. 169 НК РФ).

Порядок выставления счетов-фактур при одновременной отгрузке и облагаемых НДС, и освобождаемых от налогообложения операций нормативно не установлен. Поэтому в данном примере счет-фактура, формируемый на основании документа Безвозмездная передача, составляется в отношении всех передаваемых товаров, т. е. как облагаемых НДС, так и освобождаемых от налогообложения в соответствии с подпунктом 25 пункта 3 статьи 149 НК РФ.

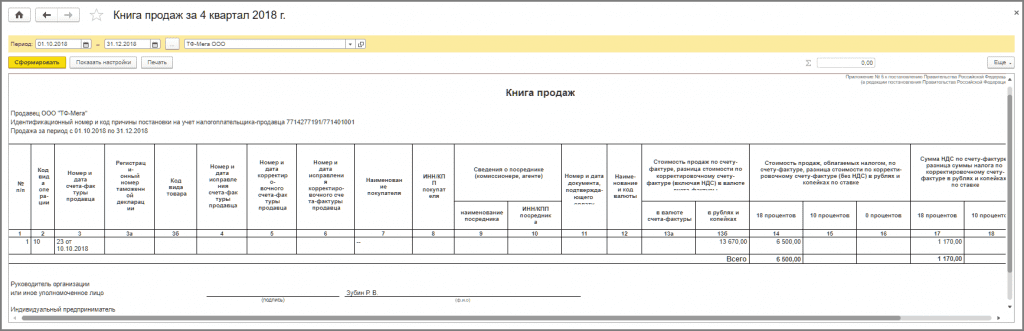

В книге продаж (рис. 6) будет зарегистрирован выставленный при безвозмездной передаче товаров счет-фактура № 23 от 10.10.2018 с кодом вида операции «10», который соответствует значению «Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе» (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Рис. 6. Книга продаж за IV квартал 2018 года

Любой организации хотя бы однажды приходилось передавать свое имущество или оказывать услуги безвозмездно, т.е. даром. Нормами главы 21 НК РФ такая операция признается реализацией, а потому со стоимости подарка придется уплатить НДС. Как определить налоговую базу по НДС в этом случае? Возможен ли вычет «входного» НДС по имуществу, которому уготована роль подарка? Хотите все сделать грамотно — читайте эту статью…

Т. КРУТЯКОВА, налоговый консультант

При реализации товаров (работ, услуг) на безвозмездной основе налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 40 НК РФ, с учетом акцизов и без учета НДС (п. 2 ст. 154 НК РФ).

Формулировка п. 2 ст. 154 НК РФ означает, что для целей исчисления НДС стоимость безвозмездно переданных товаров (работ, услуг) должна определяться исходя из их рыночных цен на дату передачи.

Обязанность по уплате НДС в бюджет со стоимости безвозмездно переданных товаров (работ, услуг) возникает у налогоплательщика в том налоговом периоде, когда фактически имела место отгрузка товара (выполнение работ, оказание услуг).

При осуществлении безвозмездной передачи товаров (работ, услуг) налогоплательщик выписывает счет-фактуру, в котором указываются рыночная стоимость переданных товаров (работ, услуг) и сумма НДС, исчисленная к уплате в бюджет. Этот счет-фактура регистрируется в книге продаж в том периоде, когда была осуществлена отгрузка товаров (выполнение работ, оказание услуг).

Особое внимание обратим на порядок применения налоговых вычетов в отношении сумм «входного» НДС по товарам (работам, услугам), использованным в дальнейшем при осуществлении операций, связанных с безвозмездной передачей товаров (работ, услуг).

В соответствии с п. 2 ст. 171 НК РФ к вычету принимаются суммы «входного» НДС по тем товарам (работам, услугам), которые используются при осуществлении операций, облагаемых НДС. В этой связи суммы «входного» НДС по товарам (работам, услугам), предназначенным для использования при осуществлении операций, связанных с безвозмездной передачей товаров (работ, услуг), подлежат вычету в общеустановленном порядке (письмо Минфина России от 10.04.2006 N 03-04-11/64).

Пример 1.

Руководство предприятия в связи с празднованием 50-летия со дня основания предприятия приняло решение сделать подарки десяти старейшим работникам. Для этой цели предприятие приобрело по безналичному расчету 10 цветных телевизоров общей стоимостью 118 000 руб. (в том числе НДС — 18 000 руб.). Решение о выдаче подарков было оформлено соответствующим приказом руководителя предприятия.

Телевизоры были приобретены в марте 2007 г. Подарки были вручены сотрудникам в апреле 2007 г.

Поскольку телевизоры были приобретены предприятием у торговой организации, покупная стоимость телевизоров соответствует уровню рыночных цен на аналогичные телевизоры.

В учете предприятия приобретение и выдача подарков оформляются следующими проводками.

Март:

Дебет 41 — Кредит 60

— 100 000 руб. — оприходованы телевизоры по стоимости без учета НДС;

Дебет 19 — Кредит 60

— 18 000 руб. — отражен НДС по приобретенным телевизорам;

Дебет 68 — Кредит 19

— 18 000 руб. — предъявлен к вычету НДС по приобретенным телевизорам.

Апрель:

Дебет 91 — Кредит 41

— 100 000 руб. — отражена балансовая стоимость телевизоров, подаренных работникам предприятия;

Дебет 91 — Кредит 68

— 18 000 руб. — начислен к уплате в бюджет НДС по ставке 18% рыночной стоимости подаренных телевизоров <*>.

————————

<*> Сумма НДС, начисленная на стоимость безвозмездно переданных товаров (работ, услуг), налоговую базу по налогу на прибыль не уменьшает (письмо Минфина России от 22.09.2006 N 03-04-11/178).

В каком порядке следует определять налоговую базу при безвозмездной передаче имущества, учитываемого на балансе по стоимости, включающей НДС? Однозначного ответа на этот вопрос сегодня нет.

В целях исчисления НДС безвозмездная передача имущества признается реализацией этого имущества (подп. 1 п. 1 ст. 146 НК РФ), поэтому, по нашему мнению, при безвозмездной передаче имущества, числящегося в учете по стоимости с учетом НДС, налоговая база должна определяться в порядке, предусмотренном п. 3 ст. 154 НК РФ. Это означает, что сумма налога, подлежащая уплате в бюджет, должна определяться в этом случае по расчетной ставке 18/118 или 10/110 от суммы разницы между рыночной ценой передаваемого имущества и его балансовой (остаточной) стоимостью.

В случае если рыночная стоимость передаваемого имущества окажется ниже его балансовой (остаточной) стоимости, то налоговая база будет равна нулю. В этом случае у налогоплательщика не возникнет обязанность уплачивать НДС при безвозмездной передаче такого имущества.

Пример 2.

Руководство предприятия приняло решение подарить своему работнику легковой автомобиль, числящийся на балансе предприятия. Автомобиль был приобретен предприятием в 2000 г. в качестве служебного и принят к учету на счете 01 по стоимости с учетом НДС. Балансовая стоимость автомобиля — 60 000 руб., сумма амортизации, начисленной к моменту передачи автомобиля работнику, — 50 000 руб.

Рыночная цена на аналогичные автомобили на дату передачи составила 30 000 руб. В данном случае сумма НДС, подлежащая уплате в бюджет при безвозмездной передаче автомобиля, определяется по ставке 18/118 от суммы разницы между рыночной ценой автомобиля (30 000 руб.) и его остаточной стоимостью (10 000 руб.) и составляет 3050,85 руб. ((30 000 руб. — 10 000 руб.) х 18/118).

В бухгалтерском учете предприятия передача автомобиля сотруднику оформляется следующими проводками:

Дебет 01/»Выбытие ОС» — Кредит 01

— 60 000 руб. — списана балансовая стоимость автомобиля;

Дебет 02 — Кредит 01/»Выбытие ОС»

— 50 000 руб. — списана сумма амортизации;

Дебет 91 — Кредит 01/»Выбытие ОС»

— 10 000 руб. — списана остаточная стоимость переданного работнику автомобиля;

Дебет 91 — Кредит 68

— 3050,85 руб. — начислен к уплате в бюджет НДС с разницы между рыночной и остаточной стоимостью автомобиля.

Обратите внимание! Многие бухгалтеры на практике «забывают» о необходимости включения в налоговую базу по НДС стоимости бесплатно выполненных работ (оказанных услуг).

Чаще всего такая «забывчивость» наблюдается при передаче имущества в безвозмездное пользование сторонним лицам. А ведь в этом случае организация ежемесячно оказывает стороннему лицу услугу по предоставлению имущества в пользование. Причем эта услуга оказывается безвозмездно. Поэтому ежемесячно организация должна включать в налоговую базу по НДС рыночную стоимость оказанной услуги (рыночную арендную плату, взимаемую за аренду аналогичного имущества).

Правомерность такого подхода подтверждается многочисленной арбитражной практикой (см., например, постановления ФАС Волго-Вятского округа от 27.03.2006 N А82-9753/2005-14, Северо-Западного округа от 28.07.2006 N А26-10169/2005-216).

Рассматривая вопрос об исчислении НДС при безвозмездной передаче товаров, остановимся более подробно на одной часто встречающейся на практике ситуации, которая традиционно вызывает многочисленные вопросы у бухгалтеров. Речь идет о товарах (образцах), передаваемых бесплатно в рекламных целях. Нужно ли начислять НДС на стоимость переданных бесплатно товаров?

До 1 января 2006 г. вопрос о необходимости начисления НДС на стоимость товаров (работ, услуг), розданных бесплатно в рекламных целях, являлся спорным.

Налоговые органы (см. письма МНС России от 26.02.2004 N 03-1-08/528/18 и от 05.07.2004 N 03-1-08/1484/18@) и Минфин России (см. письмо Минфина России от 31.03.2004 N 04-03-11/52) всегда настаивали на том, что бесплатная раздача товаров в рекламных целях должна рассматриваться как безвозмездная передача товаров и, следовательно, должна облагаться НДС.

Однако многим организациям в суде удавалось доказать обратное <*>.

————————

<*> См., например, постановления ФАС Северо-Западного округа от 14.12.2004 N А05-3624/04-22, Московского округа от 19.08.2003 N КА-А40/5796-03П.

С 1 января 2006 г. спорить по этому вопросу с налоговиками стало бессмысленно. Дело в том, что с этой даты вступила в силу новая льгота по НДС, предусматривающая освобождение от налогообложения операций по передаче в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб. (подп. 25 п. 3 ст. 149 НК РФ).

Введя эту новую льготу, законодатель косвенным образом подтвердил, что рекламная раздача товаров (работ, услуг) в принципе является объектом обложения НДС. При бесплатной раздаче малоценных (до 100 руб.) товаров (работ, услуг) можно воспользоваться льготой и НДС не начислять. Если же раздаются более дорогие товары (работы, услуги), начислять НДС необходимо. При этом «входной» НДС, относящийся к розданной продукции (товарам, работам, услугам), принимается к вычету в общем порядке (см. письмо МНС России от 26.02.2004 N 03-1-08/528/18).

Пример 3.

Фирма заключила договор с рекламным агентством на изготовление рекламных буклетов и календарей с символикой фирмы. Стоимость работ по изготовлению этой продукции — 118 000 руб. (включая НДС 18 % — 18 000 руб.), в том числе стоимость изготовления:

— буклетов (1000 шт.) — 35 400 руб. (в том числе НДС — 5400 руб);

— календарей (500 шт.) — 82 600 руб. (в том числе НДС — 12 600 руб.).

Продукция была получена в декабре 2006 г. В январе 2007 г. фирма принимала участие в выставке. Все изготовленные буклеты и календари были бесплатно розданы посетителям выставки.

Себестоимость одного буклета составила 30 руб. (без НДС), поэтому бесплатная раздача буклетов в рекламных целях не облагается НДС на основании подп. 25 п. 3 ст. 149 НК РФ. Значит, «входной» НДС по буклетам (5400 руб.) к вычету не принимается.

Себестоимость одного календаря — 140 руб. (без НДС), поэтому бесплатная раздача календарей должна облагаться НДС. При этом «входной» НДС по календарям (12 600 руб.) принимается к вычету в общем порядке в декабре 2006 г.

В бухгалтерском учете фирмы делаются следующие проводки.

Декабрь:

Дебет 60 — Кредит 51

— 118 000 руб. — перечислены деньги рекламному агентству;

Дебет 10 — Кредит 60

— 35 400 руб. — отражено поступление буклетов на склад фирмы (по стоимости вместе с НДС) (п. 2 ст. 170 НК РФ);

Дебет 10 — Кредит 60

— 70 000 руб. — отражено поступление календарей на склад фирмы (по стоимости без НДС);

Дебет 19 — Кредит 60

— 12 600 руб. — отражен «входной» НДС по календарям;

Дебет 68 — Кредит 19

— 12 600 руб. — предъявлен к вычету «входной» НДС по календарям.

Январь:

Дебет 44 — Кредит 10

— 35 400 руб. — стоимость бесплатно розданных буклетов отражена в составе расходов на рекламу;

Дебет 44 — Кредит 10

— 70 000 руб. — стоимость бесплатно розданных календарей отражена в составе расходов на рекламу;

Дебет 91 — Кредит 68

— 12 600 руб. — начислен НДС на стоимость бесплатно розданных календарей.

В Декларации по НДС за январь 2007 г. стоимость бесплатно розданных календарей (70 000 руб.) отражается в Разделе 3 в графе 4 строки 100, а сумма начисленного НДС (12 600 руб.) — в графе 6 этой же строки. Стоимость бесплатно розданных буклетов (35 400 руб.) отражается в той же Декларации, но в Разделе 9 (код операции 1010275).

Обратите внимание! Если бесплатная передача товаров (выполнение работ, оказание услуг) осуществляется в рамках благотворительной деятельности, то такая передача освобождается от налогообложения на основании подп. 12 п. 3 ст. 149 НК РФ.

НДС при безвозмездной передаче – расход?

Какие налоговые последствия возникают у организации, применяющей общеустановленную систему налогообложения, в случае безвозмездной передачи имущества, результатов работ или услуг? Ответ на этот вопрос дан в Письме Минфина России от 12.11.2018 № 03‑07‑11/81021. Какова позиция финансистов? Насколько она обоснованна? Как отразить операции в бухгалтерском учете?

06.02.2019 Кошкина Т.Ю., редактор журнала

В подпункте 1 п. 1 ст. 146 НК РФ сказано, что объектом обложения НДС признаются операции по реализации товаров, работ и услуг (а также передача имущественных прав) на возмездной и безвозмездной основе. В силу этого прямого указания организации (ИП) не удастся избежать обязанности исчисления НДС со стоимости безвозмездно переданных товаров, работ и услуг (ТРУ). Об этом и говорится в комментируемом письме финансового ведомства.

Дополнительно отметим некоторые важные нюансы.

Во-первых, из указанного общего порядка имеются исключения. Например, при наличии оснований для применения п. 2 ст. 146 НК РФ, согласно которому не признаются объектом налогообложения, в частности, операции по реализации земельных участков (долей в них), а также передача на безвозмездной основе, оказание услуг по передаче в безвозмездное пользование объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (письма Минфина России от 23.03.2018 № 03‑03‑06/1/18466, от 29.11.2017 № 03‑07‑11/78909, Определение ВС РФ от 25.06.2018 № 308‑КГ18-8498 по делу № А32-10253/2017).

Другой пример. В силу пп. 12 п. 3 ст. 149 НК РФ от налогообложения освобождены операции по передаче товаров (выполнению работ, оказанию услуг), передаче имущественных прав безвозмездно в рамках благотворительной деятельности в соответствии с Федеральным законом от 11.08.1995 № 135‑ФЗ «О благотворительной деятельности и благотворительных организациях», за исключением подакцизных товаров. Поэтому не облагается НДС безвозмездная передача товаров (за исключением подакцизных), выполнение работ, оказание услуг в рамках благотворительной деятельности (Письмо Минфина России от 20.11.2017 № 03‑07‑07/76413).

Во-вторых, при реализации ТРУ на безвозмездной основе налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из рыночных цен (п. 2 ст. 154 НК РФ, Письмо Минфина России от 30.11.2016 № 03‑07‑11/70848).

В-третьих, у обязанности начислить НДС есть и плюс – налогоплательщик вправе принять к вычету «входной» НДС, уплаченный при приобретении безвозмездно переданных ТРУ (Письмо Минфина России от 18.08.2017 № 03‑07‑11/53088). А если он был принят к вычету ранее (в предыдущих налоговых периодах), не нужно восстанавливать суммы налога.

При безвозмездной передаче счет-фактура составляется в одном экземпляре и получателю ТРУ не предъявляется (ст. 168 НК РФ).

В отношении налога на прибыль Минфин сообщил, что в расходах нельзя учесть не только стоимость самого безвозмездно переданного имущества, но и сумму начисленного НДС. Это мнение основано на формулировке п. 16 ст. 270 НК РФ, согласно которому в целях налогообложения прибыли организаций не учитываются расходы в виде стоимости безвозмездно переданного имущества и расходы, связанные с такой передачей.

Некоторые налогоплательщики придерживаются иного мнения: НДС можно отразить в составе прочих расходов. Сторонники этой точки зрения рассуждают следующим образом.

Начисленный при безвозмездной передаче НДС покупателю не предъявляется.

Согласно пп. 1 п. 1 ст. 264 НК РФ к прочим расходам относятся, в частности, суммы налогов, за исключением перечисленных в ст. 270 НК РФ.

В соответствии с п. 19 ст. 270 НК РФ к расходам, не учитываемым при определении налоговой базы, отнесены суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное НК РФ не предусмотрено. Суммы НДС, исчисленные налогоплательщиком при реализации ТРУ на безвозмездной основе, не подпадают под действие данного пункта, поскольку не предъявляются получателю ТРУ.

Из совокупности перечисленных норм делается вывод: исчисленные при безвозмездной реализации суммы НДС, не предъявленные покупателю, налогоплательщик вправе учесть в составе прочих расходов на основании пп. 1 п. 1 ст. 264 НК РФ.

К сведению:

Казалось бы, Минфин и сам ранее придерживался аналогичной позиции. Так, в Письме от 20.01.2017 № 03‑03‑06/1/3257 сообщается: налогоплательщик вправе учесть сумму НДС в составе прочих расходов в соответствии с пп. 1 п. 1 ст. 264 НК РФ в том случае, когда начисленный налог покупателям не предъявляется. Однако из письма не ясно, в отношении какой ситуации высказались чиновники, ведь НДС не предъявляется покупателю не только в случае безвозмездной передачи ТРУ. Например, к прочим расходам можно отнести начисленный и не предъявленный покупателям НДС в связи с неподтверждением права на применение нулевой ставки НДС (Письмо Минфина России от 20.10.2015 № 03‑03‑06/1/60045, Постановление Президиума ВАС РФ от 09.04.2013 № 15047/12). Еще одна возможная ситуация – организация приобрела по договору цессии у организации-кредитора (цедента) денежное требование к организации-должнику. Если стоимость приобретения данного права меньше суммы долга, который должник погасил полностью, то с разницы между долгом и приобретенным правом (суммы дохода) исчисляется НДС (п. 2 ст. 155 НК РФ). Эта сумма непредъявленного покупателю налога также включается в прочие расходы (Письмо Минфина России от 24.01.2017 № 03‑03‑06/1/3271).

Таким образом, Письмо № 03‑03‑06/1/3257 не доказывает, что при безвозмездной передаче ТРУ сумму НДС можно учесть в составе расходов, уменьшающих базу по налогу на прибыль. Соответственно, налогоплательщику бесполезно ссылаться на это письмо в случае возникновения налогового спора.

Важно, что некоторые суды считают возможным включение сумм НДС в состав прочих налоговых расходов. Например, в Постановлении Девятого арбитражного апелляционного суда от 07.09.2015 № 09АП-31362/2015 по делу № А40-10526/15 вердикт в пользу организации был принят при следующих обстоятельствах. Налогоплательщик (ссудодатель) на безвозмездной основе предоставлял ООО (ссудополучателю) во временное пользование имущество.

На основании п. 2 ст. 154 НК РФ организация начислила НДС, перечислила его в бюджет и учла в составе расходов при определении базы по налогу на прибыль.

Налогоплательщик полагает, что в таком случае признание в составе расходов суммы НДС, начисленного с безвозмездных операций по передаче во временное пользование имущества и уплаченного в бюджет за счет собственных средств, является правомерным.

Налоговый орган указал:

- исходя из п. 2 ст. 154 НК РФ уплачиваемый налогоплательщиком за счет собственных средств НДС при безвозмездной передаче имущества (работ, услуг) является расходом, связанным с такой передачей;

- в силу п. 16 ст. 270 НК РФ сумма НДС не уменьшает базу по налогу на прибыль.

Судьи с мнением инспекции не согласились, обосновав свою позицию следующим образом. Пункт 1 ст. 264 НК РФ позволяет включить в состав прочих расходов все налоги, начисленные в соответствии с законодательством РФ, за исключением таких налогов, которые прямо поименованы в ст. 270 НК РФ.

В статье 270 НК РФ налоги поименованы:

- в п. 4 – суммы налога, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

- в п. 19 – суммы налогов, предъявленных налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное не предусмотрено НК РФ, а также суммы торгового сбора;

- в п. 33 – суммы налогов, начисленных в бюджеты различных уровней в случае, если такие налоги ранее были включены в состав расходов, при списании кредиторской задолженности налогоплательщика по этим налогам в соответствии с пп. 21 п. 1 ст. 251 НК РФ.

Из системного анализа норм пп. 1 п. 1 ст. 264 и п. 19 ст. 270 НК РФ следует, что НДС, предъявленный покупателю, не может учитываться в составе расходов. Такой принцип соответствует экономической парадигме налогообложения, поскольку налог, предъявляемый покупателю, с экономической точки зрения не является расходом для продавца, поскольку оплачен за счет покупателя.

В свою очередь, сумма НДС, начисленная в соответствии с законодательством РФ, но не предъявленная продавцу, по сути, является расходом для налогоплательщика, поскольку уплачивается в бюджет за счет собственных средств, и (исходя из изложенных принципов) может включаться в состав расходов налогоплательщика при расчете налога на прибыль.

Налоговый орган, ссылаясь на п. 16 ст. 270 НК РФ, не учитывает тот факт, что уплата установленных законодательством РФ налогов является публично-правовой обязанностью налогоплательщика (Постановление КС РФ от 17.12.1996 № 20‑П).

Таким образом, вопреки доводам инспекции в рассматриваемом случае уплата НДС не связана с совершением операций на безвозмездной основе, а является следствием, обусловленным исполнением обществом публично-правовой обязанности.

Кроме того, расход в виде уплаченной за счет собственных средств суммы НДС обязателен для налогоплательщика в силу прямой нормы, установленной п. 2 ст. 154 НК РФ.

Согласно Письму Минфина России от 11.07.2007 № 03‑03‑06/

1/481 сумма начисленного земельного налога на основании пп. 1 п. 1 ст. 264 НК РФ признается для целей налогообложения прибыли расходом независимо от целевого использования земельных участков.

Таким образом, признание в составе расходов по налогу на прибыль суммы НДС, начисленной в соответствии с нормами НК РФ с рассматриваемых операций и уплаченной организацией за счет собственных средств, является обоснованным.

Подчеркнем, окружной суд согласился с мнением своих коллег (Постановление АС МО от 09.12.2015 № Ф05-16782/2015).

Полагаем, из сказанного выше можно сделать следующие выводы:

- отражение сумм начисленного НДС в составе расходов сопряжено с высокими налоговыми рисками – проверяющие данный подход не одобрят;

- с большой вероятностью можно утверждать, что вышестоящий налоговый орган признает обоснованным исключение НДС из состава прочих расходов;

- в связи с отсутствием сформированной судами единой позиции нет оснований считать, что у налогоплательщика есть 100 %-е шансы доказать необоснованность начисления недоимки по налогу на прибыль.

Пример. Заполнение счета-фактуры при безвозмездной передаче имущества

Лекция 4

Как и в какой момент определять налоговую базу по НДС

Налоговая база по НДС — это стоимость реализуемых товаров (работ, услуг), на которую начисляется налог (п. 1 ст. 153, п. 1 ст. 154, ст. 163, п. п. 1, 4 ст. 166 НК РФ,).

В п. 4 ст. 164 НК РФ перечислены случаи, когда налоговая база уже включает в себя сумму налога. Это, в частности:

· получение аванса в счет предстоящих поставок;

· удержание НДС налоговым агентом;

· реализация товаров, учтенных с НДС;

· реализация сельхозпродукции, закупленной у граждан;

· переуступка требования.

При исчислении НДС с налоговой базы, включающей в себя сумму налога, применяется расчетная налоговая ставка (10/110 или 18//118).

Начислять (исчислять) НДС по ставкам 10%, 18%, 10/110 или 18/118 нужно на дату определения налоговой базы, т.е. (п. 1 ст. 167 НК РФ, Письмо Минфина от 20.02.2017 N 03-03-06/1/9527):

· и на дату каждой отгрузки товаров (работ, услуг);

· и на дату получения аванса в счет предстоящей отгрузки (п. 1 ст. 167 НК РФ).

При экспорте товаров налоговая база определяется в особом порядке.

В разных случаях порядок определения налоговой базы и исчисления НДС имеет свои особенности, узнать которые вы можете, выбрав из списка интересующую вас ситуацию.

Как исчислить НДС с полученного аванса

В день получения аванса (в т.ч. неденежного) в счет поставок товаров (работ, услуг), облагаемых НДС, вы должны исчислить НДС. Это надо сделать независимо от того, когда будет отгрузка — в этом же квартале или в следующем (пп. 2 п. 1 ст. 167 НК РФ, Письмо Минфина от 20.02.2017 N 03-03-06/1/9527).

НДС с полученного аванса исчисляйте по формуле (п. 4 ст. 164 НК РФ):

Если на момент получения аванса неизвестно, по какой ставке будут облагаться товары (работы, услуги) при отгрузке, применяется ставка 18/118.

Пример. Исчисление НДС с аванса

Организация получила аванс в сумме 2 340 000 руб. в счет поставки товаров, облагаемых НДС по ставке 18%.

НДС, исчисленный с аванса, составит 356 949 руб. (2 340 000 руб. x 18/118).

Проводка по исчислению НДС с аванса

| Д 62-аванс — К 68 | Исчислен НДС с полученного аванса |

Не позднее 5 календарных дней со дня получения аванса надо:

· составить авансовый счет-фактуру в двух экземплярах;

· зарегистрировать его в книге продаж за квартал, в котором получен аванс (п. п. 3, 17 Правил ведения книги продаж);

· передать один экземпляр счета-фактуры покупателю (п. 3 ст. 168 НК РФ).

Суммы полученных авансов и исчисленного с них НДС отражаются по строке 070 разд. 3 декларации по НДС за тот квартал, в котором получен аванс (п. 38.5 Порядка заполнения декларации).

Как учесть безвозмездную передачу имущества, в том числе основных средств и товаров

Вариант 1.Имущество передано в собственность другой организации. При этом неважно, является ваша организация участником (учредителем) принимающей стороны или нет.

Передачу имущества (кроме денег) оформите:

· если передается ОС, бывшее в эксплуатации у вашей организации, — актом о приеме-передаче объекта ОС (например, по форме N ОС-1). Не забудьте указать в акте срок фактической эксплуатации ОС;

· если передается другое имущество (в т.ч. товары) — актом приемки-передачи (например, по форме N М-15).

Для целей налога на прибыль у передающей стороны ни доходов, ни расходов не возникает.

Амортизационную премию по безвозмездно переданному ОС не восстанавливайте.

НДС по переданному имуществу (в т.ч. ОС и товарам), ранее принятый к вычету, не восстанавливайте. В течение пяти календарных дней со дня передачи имущества (кроме денег):

· начислите НДС на рыночную стоимость переданного имущества;

· составьте счет-фактуру в одном экземпляре и зарегистрируйте его в книге продаж (п. 3 ст. 168, п. 3 ст. 169 НК РФ, п. п. 2, 3 Правил ведения книги продаж).

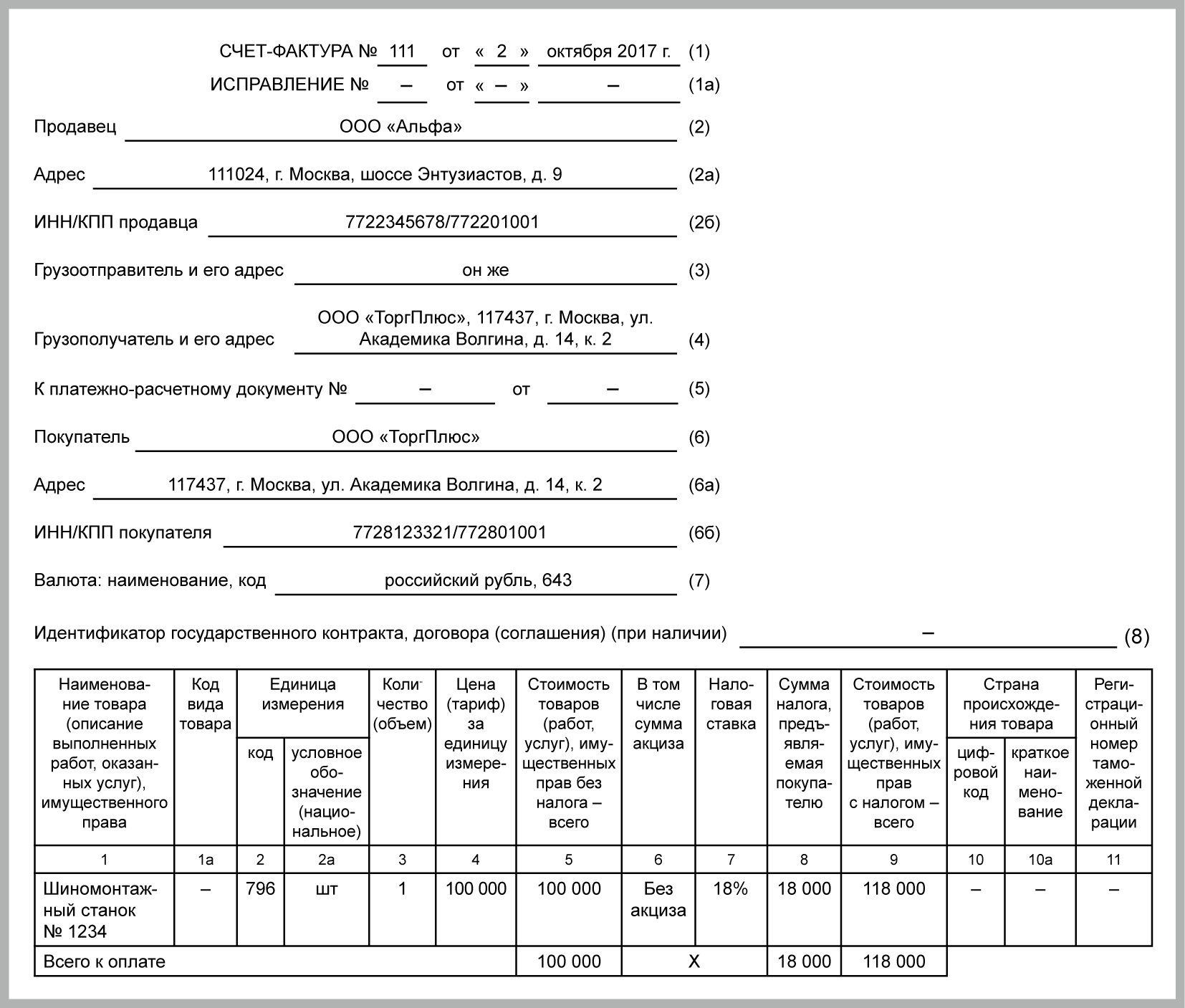

Пример. Заполнение счета-фактуры при безвозмездной передаче имущества

ООО «Альфа» безвозмездно передает ООО «ТоргПлюс» шиномонтажный станок, рыночная стоимость которого составляет 118 000 руб.

Сумму начисленного НДС в расходах учесть нельзя (п. 16 ст. 270 НК РФ).

При УСН у организации, безвозмездно передающей имущество, доходов и расходов не возникает. Однако, если вы применяете УСН с объектом «доходы минус расходы», надо пересчитать ранее учтенные расходы на приобретение переданных ОС так же, как при их продаже (пп. 3 п. 3 ст. 346.16 НК РФ):

· если ОС со сроком полезного использования до 15 лет включительно продано до истечения 3 лет с окончания года, когда его стоимость учтена в расходах;

· если ОС со сроком полезного использования свыше 15 лет продано до истечения 10 лет с момента его приобретения.

В бухгалтерском учете безвозмездно переданное имущество учитывайте в прочих расходах вместе с суммой начисленного при передаче НДС.

| Д 02 — К 01 | Списана накопленная амортизация, если безвозмездно передается ОС |

| Д 91 — К 68 | Начислен НДС на рыночную стоимость имущества (кроме денег), переданного в собственность безвозмездно |

| Д 91 — К 01 (10, 41, 51) | Стоимость имущества, переданного в собственность безвозмездно, учтена в расходах |

Уплачивается ли НДС при безвозмездной передаче имущества?

Ограничения на безвозмездную передачу

Когда облагается НДС безвозмездная передача имущества

Когда налог можно не платить

Итоги

Ограничения на безвозмездную передачу

Безвозмездная передача ценностей или имущественных прав является по своей сути дарением (п. 1 ст. 572 ГК РФ).

Передаваемые объекты могут быть:

- основными средствами;

- товарами;

- денежными средствами;

- готовой продукцией;

- нематериальными активами;

- материалами;

- ценными бумагами;

- имущественными требованиями (правами), например, это может быть переданное бескорыстно коммерческой организацией право пользования земельным участком некоммерческому учреждению или бескорыстная уступка коммерческим предприятием права требования уплаты долга своего должника некоммерческой организации.

Коммерческим предприятиям установлен допустимый предел стоимости безвозмездно передаваемых ценностей — до 3 тыс. руб. Это ограничение не распространяется на операции с физлицами и общественными организациями, благотворительными и иными фондами, бюджетными учреждениями, потребительскими кооперативами, религиозными и другими некоммерческими организациями. Кроме того, возможно безвозмездно передавать имущество коммерческим организациям-учредителям, но при условии, что подобные операции оговорены в уставе. Дарение ценностей между коммерческими организациями на сумму более 3 тыс. руб. считается нарушением требований закона, и такая сделка может быть признана недействительной (п. 1 ст. 168, подп. 4 п. 1 ст. 575 ГК РФ).

При дарении ценностей стоимостью свыше 3 тыс. руб. гражданину или некоммерческой организации следует оформить письменный договор дарения (ст. 574 и 575 ГК РФ).

Сделка безвозмездной передачи ценностей подтверждается товарной накладной или актом приема-передачи.

О бланке, используемом для составления товарной накладной, читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

Когда облагается НДС безвозмездная передача имущества

В налоговом законодательстве безвозмездно полученными считаются ценности или права, переданные получателю без выставления встречных обязательств (п. 2 ст. 248 НК РФ). Начисление и уплата того или иного налога происходит только при наличии базы налогообложения. В целях начисления и уплаты НДС безвозмездная передача ценностей признается реализацией (п. 1 ст. 39 НК РФ). Это означает, что сторона со стоимости безвозмездно переданных ею ценностей должна уплатить и НДС.

Начисление НДС при безвозмездной передаче ценностей осуществляют в момент выполнения самой операции (п. 1 ст. 167 НК РФ). Датой передачи считают дату оформления первичных документов:

- в случае передачи товаров — дату выписки накладной;

- если были безвозмездно оказаны услуги (выполнены работы) — дату составления акта приема-передачи.

О реквизитах, являющихся обязательной составляющей подобного акта, читайте в материале «Бухучет — проводки по услугам».

Налоговую базу определяют по рыночной цене передаваемого имущества на дату проведения операции (п. 3 ст. 105.3 НК РФ, п. 2 ст. 154 НК РФ).

Что касается ставки НДС, то при безвозмездной передаче применяют ставку, предусмотренную для данного вида товара (работы, услуги).

Стоимость переданного безвозмездно имущества или других благ, а также сумма НДС, рассчитанная к уплате в бюджет, отражаются в счете-фактуре. Этот документ регистрируют в книге продаж в период передачи ценностей (пп. 1, 3 правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Об особенностях оформления счета-фактуры на услуги читайте в статье «Счет-фактура на услуги — образец заполнения в 2018 — 2019 годах».

В случае начисления и уплаты НДС при безвозмездной передаче входной НДС, уплаченный поставщикам по приобретению безвозмездно переданного имущества, можно принять к вычету (подп. 1 п. 2 ст. 171 НК РФ).

Когда налог можно не платить

НК РФ содержит перечни безвозмездных операций, которые:

- не считаются реализацией в целях начисления и уплаты НДС (п. 2 ст. 146 НК РФ);

- освобождаются от уплаты налога (ст. 149 НК РФ).

Рассмотрим некоторые из них.

Безвозмездная передача государственным и муниципальным учреждениям, органам власти и местного самоуправления, а также ГУПам и МУПам объектов основных средств не считается реализацией (подп. 5 п. 2 ст. 146 НК РФ). Следовательно, передающей стороне исчислять НДС не нужно.

Безвозмездная передача денежных средств также не расценивается как реализация, поэтому обложению НДС у передающей стороны не подлежит (подп. 1 п. 3 ст. 39 НК РФ, подп. 1 п. 1 ст. 146 НК РФ).

Не будет считаться реализацией безвозмездная передача ценностей или других благ для осуществления основной, указанной в уставе предприятия и отличной от предпринимательской, деятельности некоммерческим организациям (подп. 3 п. 3 ст. 39 НК РФ). База для исчисления и уплаты налога в этой ситуации не образуется, а значит, нет и обязанностей по начислению и уплате НДС.

С 01.07.2019 не признаются объектом обложения НДС:

- безвозмездная передача социально-культурных объектов в казну субъекта РФ или муниципального образования;

- безвозмездная передача недвижимости в казну РФ;

- безвозмездная передача России имущества для научных исследований в Антарктике.

Рассмотрим пример безвозмездной передачи ценностей учебному заведению.

Учебное заведение может выступать и как некоммерческая организация, и как коммерческая. Законодательно учебное заведение может быть юридическим лицом любой организационно-правовой формы, основным видом деятельности которого является образовательная деятельность, что должно быть отмечено в уставе организации и основано на прохождении в установленном порядке аккредитации. Индивидуальные предприниматели, занимающиеся образовательной деятельностью, также могут быть отнесены к учебным организациям. То есть при осуществлении операции по безвозмездной передаче ценностей учебному заведению предприятия могут столкнуться как с заведениями, относящимися к некоммерческим структурам, так и коммерческими организациями.

Безвозмездная передача имущества учебному заведению, относящемуся к некоммерческим организациям (например, государственному образовательному заведению), направленная на осуществление основной деятельности, отраженной в уставе данного предприятия, не будет облагаться НДС.

При этом важно в договоре дарения указать на дальнейшее использование безвозмездно переданных материальных ценностей и иных благ в основной (зарегистрированной в уставе) деятельности предприятия-получателя, являющегося некоммерческой организацией.

Составление счета-фактуры при безвозмездной передаче ценностей некоммерческим организациям, если полученные блага используются только в уставной деятельности предприятия, отличной от предпринимательской, не требуется (п. 3 ст. 169 НК РФ).

Безвозмездная передача имущества НДС будет облагаться, если получатель помощи окажется коммерческим предприятием (например, частным учебным заведением).

Есть возможность не уплачивать налог в тех случаях, когда в отношении операции по безвозмездной передаче применима льгота по ст. 149 НК РФ, освобождающая эту операцию от обложения НДС.

Так, освобождено от уплаты НДС распространение рекламных журналов, буклетов, листовок и прочего, если на создание или приобретение единицы экземпляра данного ассортимента было потрачено не более 100 руб. с учетом НДС (подп. 25 п. 3 ст. 149 НК РФ).

Не нужно уплачивать НДС при безвозмездной передаче ценностей в благотворительных целях (подп. 12 п. 3 ст. 149 НК РФ). Исключение составляет передача подакцизных товаров.

Благотворительность в законодательстве рассматривается как деятельность по бескорыстной (безвозмездной) передаче юридическим или физическим лицам материальных ценностей или других благ на добровольной основе (ст. 1 закона «О благотворительной деятельности…» от 11.08.1995 № 135-ФЗ. Но данная льгота возможна только при соблюдении следующих условий:

- оказанная помощь должна точно соответствовать благотворительным целям, указанным в перечне п. 1 ст. 2 закона № 135-ФЗ;

- получателями материальных ценностей, а также безвозмездной помощи в виде других благ могут быть только некоммерческие организации или физлица;

- безвозмездность передачи ценностей должна быть подтверждена документально (письма Минфина России от 26.10.2011 № 03-07-07/66, УФНС РФ по г. Москве от 02.12.2009 № 16-15/126825):

- договором о соглашении сторон на безвозмездную передачу;

- копиями документов, подтверждающих принятие ценностей на учет получателем безвозмездной помощи;

- актами или прочими документами, подтверждающими целевое использование переданных ценностей.

При благотворительной передаче материальных ценностей операция признается налогооблагаемой, но освобожденной от уплаты налога. Обязанность составлять счет-фактуру по операциям, освобожденным от НДС, с 1 января 2014 г. отменена (подп. «а» п. 3 ст. 3 закона «О внесении изменений…» от 28.12.2013 № 420-ФЗ). Поэтому при передаче ценностей в виде благотворительной помощи счет-фактуру можно не составлять.

О применении ст. 149 НК РФ подробнее читайте в этой рубрике нашего сайта.

Итоги

Обязанность начисления и уплаты НДС при безвозмездной передаче имущества возникает в случаях, когда:

- получателем ценностей выступает коммерческая организация (передающей стороне придется рассчитать НДС и уплатить его в бюджет);

- осуществляется благотворительная передача ценностей некоммерческой организации или физлицу; однако на основании льготы по подп. 12 п. 3 ст. 149 НК РФ налог можно не уплачивать при оформлении операции с учетом всех установленных требований.

Безвозмездная передача имущества не будет облагаться НДС, если:

- передаются денежные средства (подп. 1 п. 3 ст. 39, подп. 1 п. 1 ст. 146 НК РФ);

- принимающая сторона является некоммерческой организацией (например, государственным образовательным заведением) и полученные в дар ценности направлены на осуществление основной деятельности, отраженной в уставе данного учреждения (подп. 3 п. 3 ст. 39 НК РФ);

- безвозмездные операции не признаются реализацией для целей исчисления НДС (п. 2 ст. 146 НК РФ).