Содержание

- Применение амортизационных групп основных средств по ОКОФ в 2019 году

- Амортизационная группа основных средств 2019

- Изменения в классификаторе

- Отнесение отдельных видов имущества к группе

- Правила начисления амортизации

- Расчет амортизации: пример

- Что относится к основным средствам предприятия?

- Понятие и состав основных средств

- Что входит в группу основных средств: критерии

- Учет капитальных вложений в арендованные объекты ОС

- Различия в бухгалтерском и налоговом учете ОС

- Итоги

- Основные средства

- В чем суть основных средств?

- Что относить к основным средствам

- Сопутствующие понятия

- Средства любят учёт

- Как появляются основные средства

- Куда деваются средства, перестающие быть основными

Применение амортизационных групп основных средств по ОКОФ в 2019 году

Сравнить тарифы и цены ⟶

Классификатор основных средств по амортизационным группам 2019 разработан и утвержден для того, чтобы фирмы – налогоплательщики «прибыльного» налога амортизировали свои основные средства по единым общероссийским правилам. Основные средства – это имущество стоимостью от 100 000 рублей за инвентарный объект, которое может принести доход фирме и планируется к использованию в прибыльной деятельности более чем 12 месяцев без продажи объекта. Например, основные средства – это автотранспорт, жилая и нежилая недвижимость, компьютеры, промышленное оборудование, инструменты и инвентарь, неотделимые улучшения арендованных объектов и т.д.

Программа «БухСофт» обеспечит правильный расчет амортизации по любому основному средству. Она самостоятельно определит к какой группе оно относится, рассчитает норму и сумму амортизации. Попробовать бесплатно:

Рассчитать амортизацию онлайн

Для правильного расчета амортизации основные средства разбиваются на группы. Исходя из этого по ним:

- определяют срок полезного использования;

- устанавливают годовую норму амортизации;

- рассчитывают ежемесячную норму амортизации.

Коммерческой фирме можно не амортизировать некоторые основные средства . Подробнее об этом смотрите в таблице.

Таблица 1. Основные средства, которые не амортизируются

| Причины неначисления амортизации | Виды неамортизируемого имущества |

| Не подпадают под амортизацию по НК РФ |

|

| Временно не амортизируются |

|

Амортизационная группа основных средств 2019

Классификатор основных средств по амортизационным группам 2019 позволяет определить срок полезного использования практически любого имущества. Зная этот срок, бухгалтер определяет норму амортизации объекта для целей налогообложения и ежемесячную сумму амортизационных расходов по нему.

Групп амортизации основных средств 2019 по-прежнему 10. Длительность эксплуатации ОС в зависимости от группы смотрите в таблице.

Таблица 2. Амортизационные группы основных средств по ОКОФ 2019

| Амортизационные группы 2018 | Срок полезного использования основных средств | Примеры ОС из каждой группы |

| 1 | Более года и до 2 лет | Инструменты медицинские |

| 2 | Более 2 лет и до 3 лет | Персональные компьютеры |

| 3 | Более 3 лет и до 5 лет | Легковые автомобили |

| 4 | Более 5 лет и до 7 лет | Заборы и ограждения |

| 5 | Более 7 лет и до 10 лет | Паровые котлы, автобусы |

| 6 | Более 10 лет и до 15 лет | Керамическая сантехника, пожарная сигнализация |

| 7 | Более 15 лет и до 20 лет | Подъездные дороги, грузовые краны, литературные произведения |

| 8 | Более 20 лет до 25 лет | Сейфы |

| 9 | Более 25 лет и до 30 лет | Причалы, корабли |

| 10 | Более 30 лет | Жилые здания |

Чтобы узнать срок использования ОС по классификатору, нужно выполнить следующий алгоритм действий.

Шаг 1. Определите, под каким кодом объект числится в действующей редакции Общероссийского классификатора основных фондов – ОКОФ. Например, легковому автомобилю соответствует код ОКОФ 310.29.10.2.

Шаг 2. Найдите этот код ОКОФ в действующей редакции Классификатора основных средств по амортизационным группам 2018. К примеру, легковой автомобиль с кодом ОКОФ 310.29.10.2 числится в составе транспорта в разделе Классификатора «Третья группа амортизации».

Шаг 3. Установите точный срок эксплуатации объекта. Ведь по коду ОКОФ классификатор дает «вилку» по срокам эксплуатации. Например, по легковым машинам из третьей амортгруппы – свыше трех лет и до пяти включительно. Точный срок использования объекта фирма устанавливает сама — в пределах сроков по Классификатору.

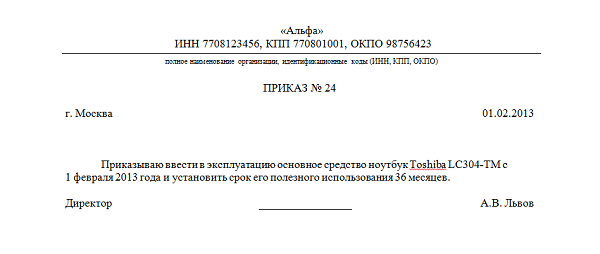

Шаг 4. Оформите и подпишите у руководителя приказ о сроке эксплуатации ОС. Унифицированной формы этого документа нет, его фирмы составляют произвольно. Например, с такой формулировкой: «Ввести в эксплуатацию основное средство автомобиль KIA Optima с 1 июня 2018 года и установить его срок полезного использования 48 месяцев.»

Приказ может быть оформлен так:

Бланк приказа о сроке эксплуатации ОСПример приказа о сроке эксплуатации ОС

Срок полезного использования может быть увеличен. Например, после реконструкции или модернизации ОС. Это также оформляют приказом руководителя организации.

Приказ об изменении срока использования

Изменения в классификаторе

При выполнении этого алгоритма не забудьте про изменения, внесенные в Классификатор ОКОФ.

Таблица 3. Классификатор основных средств 2019

| Классификатор | Дата изменения | Смысл изменения | Как применять новшество |

| ОКОФ | С 2017 года | Обновлены коды объектов и уточнена их группировка | Только по ОС, введенным в работу с 2017 года |

| Основных средств по амортгруппам | С 2018 года | Уточнены сроки использования ОС из амортгрупп со 2 по 10 | Только по ОС, введенным в работу с 2018 года |

Отнесение отдельных видов имущества к группе

Часто у бухгалтеров возникает вопрос к какой амортизационной группе отнести то или иное имущество и какой код по ОКОФ должен быть ему присвоен. Сгруппируем в таблице те основные средства, которые вызывают наибольшее количество вопросов.

Таблица 4. Группы по ОКОФ в 2019 году

|

№ п/п |

Вид имущества |

Амортизационная группа по ОКОФ 2019 |

Срок полезного использования |

|

Асфальт на территории юридического лица |

Код по ОКОФ – 220.41.20.20.903 «Площадки производственные с покрытиями» |

от 7 до 10 лет включительно |

|

|

Приборы бытового назначения: кондиционер, холодильник, стиральная машина |

Код по ОКОФ – 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки». |

от 3 до 5 лет включительно |

|

|

Оборудование баров: электропечи, жаровни, электроплиты |

Код по ОКОФ – 330.28.93 «Оборудование для производства пищевых продуктов, напитков и табачных изделий». |

от 7 до 10 лет включительно |

|

|

Солярий |

Код по ОКОФ – 330.32.50.50 «Изделия медицинские, в том числе хирургические, прочие» |

от 5 до 7 лет включительно |

|

|

Телевизионная аппаратура |

Код по ОКОФ – 320.26.30.1 «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая» |

от 5 до 7 лет включительно |

Правила начисления амортизации

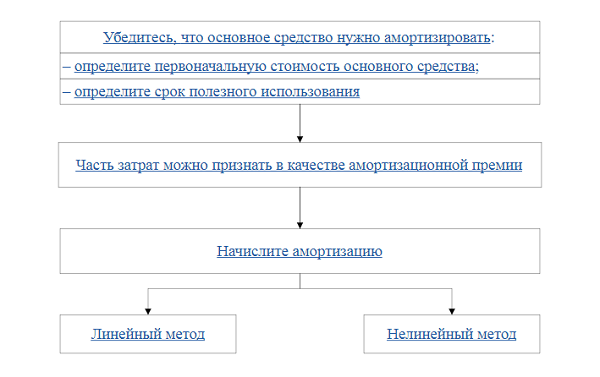

В налоговом есть линейный и не линейный способ амортизации. В бухгалтерском учете подобных способов больше. Вы вправе использовать единый механизм начисления амортизации. Как начислить амортизацию основных средств в налоговом учете, иллюстрирует схема.

Расчет амортизации: пример

Для расчета амортизации нужно:

- определить годовую амортизационную норму;

- рассчитать ежемесячную амортизационную норму;

- определить сумму ежемесячной амортизации.

Годовую норму амортизации вы можете определить по формуле:

| 100 | : | Срок полезного использования ОС в годах | = | Годовая норма |

Ежемесячная норма равна 1/12 от ее годового размера. Сумму амортизации считают по формуле:

| Первоначальная стоимость ОС | х | Ежемесячная норма | = | Сумма амортизации |

Пример

Организация приобрела основное средство. Его первоначальная стоимость 300 000 руб. Срок полезного использования — 6 лет. Амортизация начисляется линейным способом.

Годовая норма равна:

100 : 6 лет = 16,6667%.

Месячная норма амортизации составит:

16,667 : 12 мес. = 1,3889%

Ежемесячно нужно начислять амортизацию в размере:

300 000 руб. х 1,3889% = 4166,70 руб.

по ОКОФ – 320.26.30.1 «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая»

Что относится к основным средствам предприятия?

К основным средствам относятся принадлежащие организации активы, используемые в предпринимательской деятельности и отвечающие ряду условий. Виды имущества, которые относятся к основным средствам (далее — ОС), условия их признания в бухучете, а также основные отличия между бухгалтерским (БУ) и налоговым (НУ) учетом ОС, рассмотрены в нашей статье.

Понятие и состав основных средств

Что входит в группу основных средств: критерии

Учет капитальных вложений в арендованные объекты ОС

Различия в бухгалтерском и налоговом учете ОС

Итоги

Понятие и состав основных средств

В состав основных средств предприятия входят активы, которые имеют материальное выражение и строго отвечают установленным законодательно критериям, на которых мы подробнее остановимся в следующем разделе статьи.

К таким активам относят здания, сооружения, машины, оборудование, приборы, предназначенные для измерений и регулировок, ЭВМ, транспорт, инструменты, инвентарь, объекты дорожной инфраструктуры, а также прочие виды активов.

В сельхозорганизациях к основным средствам относится племенной и рабочий скот, многолетние растения.

К ОС возможно отнести и земельные участки, капитальные вложения на их улучшение (к примеру, мелиоративные либо оросительные работы), а также природные ресурсы, такие как вода, недра и пр.

ВАЖНО! Объекты материальных активов не относятся к ОС, если они находятся на складах торговых либо производственных предприятий, изготавливающих их. В этом случае они учитываются как товары, предназначенные для продажи, либо как готовая продукция.

В учетной политике (далее — УП) организаций может быть предусмотрен стоимостный лимит, ниже которого активы, удовлетворяющие критериям признания их как объектов ОС в бухгалтерском учете, могут быть классифицированы как материально-производственные запасы. При этом указанный лимит не должен превышать 40 000 руб. (абз. 4 п. 5 Положения по бухучету ОС (ПБУ 6/01)).

ВАЖНО! ОС, использование которых ограничивается сдачей в аренду, в бухучете и отчетности признают доходными вложениями в материальные ценности.

По общему правилу капитальные вложения не относятся к основным средствам предприятия (п. 3 ПБУ 6/01). Капитальные же вложения в арендованные объекты основных средств могут быть включены в их состав (абз. 2 п. 5 ПБУ 6/01).

Что входит в группу основных средств: критерии

Для того чтобы признать имущество в качестве объекта основных средств, нужно соблюсти еще 4 основных условия:

- этот объект должен использоваться в предпринимательской деятельности;

- использование объекта должно продолжаться свыше 12 месяцев;

- объект приобретается или создается не для продажи, и такая продажа не предполагается в ближайшем будущем;

- использование объекта ОС должно приносить организации доход.

Несмотря на то, что ПБУ 6/01 предусмотрено только 4 требования, полагаем, что в качестве дополнительного критерия признания ОС в бухучете стоит рассмотреть возможность определения начальной стоимости объектов ОС.

Так, ПБУ 6/01 содержит конкретное указание на то, что ОС принимаются в бухучете по первоначальной стоимости. Следовательно, невозможность ее определения должна поставить под сомнение любую возможность признать ОС.

О применении указанных выше критериев см. в статье «ПБУ 6/01 — Учет основных средств в 2016 году (нюансы)».

Учет капитальных вложений в арендованные объекты ОС

Капитальные вложения, произведенные в арендованные объекты ОС, тоже можно признать основными средствами. В данной ситуации возможны 2 варианта: когда арендодатель компенсирует стоимость капитальных вложений и когда он подобные затраты не компенсирует.

При 1-м варианте подобные вложения в арендованное имущество не формируют объект ОС у арендатора, поскольку тогда результат этих вложений принадлежит арендодателю. Такие затраты аккумулируются на счете учета капвложений с их последующим списанием на счет учета расчетов с арендодателем.

При 2-м варианте, соответственно, капитальные вложения после их окончания могут формировать стоимость отдельного объекта основных средств.

Данный порядок предусмотрен п. 35 Методических указаний по учету основных средств (приказ Минфина России от 13.10.2003 № 91н).

В том случае, если арендодатель возмещает, например, не всю стоимость капитальных вложений, а за вычетом износа, часть не возмещенной в таком порядке стоимости может также формировать стоимость отдельного объекта ОС.

Различия в бухгалтерском и налоговом учете ОС

В целом как ПБУ 6/01, так и НК РФ содержат сходные определения ОС. Главные различия могут быть сведены к следующему:

- Для целей бухучета используется Общероссийский классификатор основных фондов ОК 013-94 (постановление Госстандарта РФ от 26.12.1994 № 359). Начиная с 01.01.2017 данный документ утрачивает силу и будет применяться новый классификатор — ОК 013-2014 (приказ Росстандарта от 21.04.2016 № 458). В то же время для целей налогообложения используют Классификацию ОС, включаемых в амортизационные группы (постановление Правительства РФ от 01.01.2002 № 1).

- С 01.01.2016 НК РФ содержит условие, согласно которому в состав ОС включается имущество стоимостью более 100 000 руб. (п. 1 ст. 257 НК РФ). Как мы отмечали ранее, в бухучете порог признания имущества в качестве ОС — 40 000 руб.

Подробнее о возможных способах ликвидации разниц между бухгалтерским и налоговым учетом см. в статье «Способ учесть ОС стоимостью от 40 до 100 тыс. руб. в налоговом учете, избежав разниц с бухгалтерским».

- В налоговом учете основные средства включаются в состав амортизационной группы с момента документального подтверждения подачи заявления на государственную регистрацию в отношении имущества, по которому такая регистрация предусмотрена. В бухгалтерском учете данное требование не применяется.

- Немало различий между бухгалтерским и налоговым учетом ОС связано с порядком начисления амортизации и в определенных случаях определением их первоначальной стоимости.

Более подробно о налоговом учете основных средств см. в статье «Порядок налогового учета основных средств в 2016 году».

Итоги

Основные средства — важная составляющая имущества любого предприятия. Правильная квалификация объектов, которые относятся к основным средствам, — залог не только корректного ведения бухучета таких активов, но и возможность управлять затратами предприятия и избежать нежелательных налоговых последствий.

Основные средства

Предприятие обязательно владеет определенным имуществом различных видов. Оно необходимо не только для обеспечения деятельности фирмы, но и для управления ею, а также для других целей. Определенную часть имущества составляют основные средства, они подлежат обязательному бухгалтерскому учету.

- Что представляют из себя основные средства?

- Каковы принципы их бухгалтерского учета и отражения в финансовой документации?

- Откуда они берутся и куда выбывают?

- Как изменяется их стоимость и, соответственно, учет?

Обо всём подробнее.

В чем суть основных средств?

Под понятие «основные средства» попадает не любое имущество предприятия. Это материальные объекты, которые фирма использует для различных видов своей деятельности: производства товаров, оказания услуг, выполнения работ, сдачи в аренду и других функций. В отношении этих материальных активов должны быть справедливы все следующие позиции:

- их не намерены реализовывать или перерабатывать в ближайшее время;

- они служат на благо предпринимателя не менее 12 месяцев (или одного операционного цикла, если он превышает годичный срок);

- потенциально способны приносить владельцу доход (сейчас или в будущем времени);

- могут подвергаться износу и терять при этом в стоимости (все, кроме земельных участков).

СПРАВКА! В специальной литературе иногда употребляется тождественное определение «основные фонды». Но в современной деловой лексике, как отечественной, так и международной, оно считается устаревшим. Не рекомендуем его употреблять, чтобы не показаться «экономическим динозавром».

Что относить к основным средствам

Основные средства классифицируются в Общероссийском классификаторе основных фондов (ОКОФ). Согласно этому реестру, бухгалтерский учет относит к основным следующие материальные активы:

- строительные сооружения;

- земельные участки;

- механизмы;

- приборы и устройства;

- инструменты, инвентарь;

- техника для вычислений и организации деятельности;

- транспорт;

- поголовье скота;

- высаженные многолетние растения;

- объекты природы, находящиеся в пользовании;

- капитальные вложения в арендованные инвентарные объекты и в улучшение земельных ресурсов;

- некоторые другие виды материальных объектов.

Эти средства не являются основными

Если предмет прослужил владельцу менее одного года, он еще не достиг статуса основного средства.

Есть ограничение и по стоимости: если материальный актив стоит меньше, чем 40 тыс. руб., его не относят к основным средствам. Данный лимит установлен новой редакцией Приказа Министерства финансов РФ № 186н от 24 декабря 2010 г. В нем же разъяснено, что ограничение по стоимости не распространяется на сельскохозяйственный инвентарь, скот, строительные механизмы и оружие: все это является основными средствами, сколько бы оно не стоило.

Кроме того, в перечень основных средств не входят:

- оборудование, предназначенное для лова;

- временные строения, которые не собираются эксплуатировать дольше двух лет;

- сменное оборудование, составляющее заменяемые элементы других основных средств;

- специальная и форменная одежда и обувь;

- приспособления для работ в лесу: бензопилы, сучкорезы, сплавные тросы, временные железнодорожные ветки, дороги и т.п.;

- тара для хранения;

- посадочный материал, даже если он многолетний;

- молодняк, пчелиные семьи, птицы, кролики, пушные звери, собаки.

ОБРАТИТЕ ВНИМАНИЕ! Любой материальный актив, предназначенный к продаже или сдаче напрокат, не может быть основным средством.

Сопутствующие понятия

Проанализируем ключевые термины, непосредственно связанные с основными средствами.

В зависимости от того, какие действия производят предприниматели со своими основными средствами, можно выделить несколько важных понятий.

- Ревизия. Для учета основных средств используется термин «инвентарный объект» – это единичный актив, часть основных средств, рассматриваемая как отдельная самостоятельная величина. Таковой могут служить:

- отдельный объект со своими атрибутами;

- конструкция, предусмотренная для выполнения той или иной обособленной функции;

- комплекс объектов, составляющий единое целое, предназначенный для определенной деятельности.

- Преумножение. Предприятие, стремясь расширить свою деятельность, уделяет внимание приобретению основных средств, их созданию, модернизации, улучшению и т.п. Затраты, предназначенные на подобные нужды, называются капитальными вложениями.

- Амортизация. Любая вещь со временем утрачивает часть полезных свойств, а значит, теряет в стоимости. Регулярное вычитание этой потери, то есть учет амортизации, называется установлением остаточной стоимости. После того, как произведен вычет по амортизации, остаются чистые основные средства.

- Повышение эффективности. Если инвентарные объекты подлежат восстановлению и исправлению, производится их ремонт:

- текущий – сменяются изношенные части, для которых такая замена изначально предусмотрена;

- средний – объект разбирается и восстанавливается в той части, где это возможно;

- капитальный – полная замена всех изношенных элементов или их реставрация.

Средства любят учёт

Основные средства в РФ учитываются на основании ПБУ-6/01.

Учёт – это значит уточнение информации по наименованию и стоимости основных средств организации. Для этого первоначально устанавливается стоимость каждого инвентарного объекта: она зависит от способа, каким данный актив вошел в состав основных средств предприятия. Затем эта стоимость ежемесячно уменьшается на определенную амортизационную величину, что и отражается в бухгалтерском балансе в виде остаточной стоимости. В этом документе основные средства фигурируют в качестве внеоборотных активов.

Начисление амортизации – это учет изменившейся стоимости актива в течение срока полезного использования, то есть периода, когда от данного актива планируется получать доход. Он может быть пересмотрен, если в объект производились капитальные вложения с целью его модернизации, восстановления, технического переустройства, ремонта и т.п. Сумма таких вложений называется восстановительной стоимостью.

ОБРАТИТЕ ВНИМАНИЕ! Период полезного действия часто зависит от эксплуатационных документов, например, вероятный срок работы инструмента, указанный производителем, составляет три года, значит, таков будет и срок полезного использования данного предмета, несмотря на то, что теоретически вещь может прослужить дольше.

Как появляются основные средства

Поступление основных средств определяет их первоначальную стоимость. Материальные фонды предприятия могут быть:

- приобретены у поставщиков за определенную плату, составляющую первоначальную стоимость;

- внесены учредителями в качестве взноса в уставный капитал (стоимостью станет денежная оценка учредителей);

- созданы (построены) – учитываются затраты на производство;

- переданы безоплатно – первоначальной стоимостью станет текущая рыночная;

- получены по договору мены – стоимость определяется по нормам п.11 ПБУ 6/01.

Поступившие средства оформляются актом приема-передачи, а затем – приказом руководителя о вводе их в эксплуатацию. При этом формируется их первоначальная стоимость, которую бухгалтеры отразят на счете 01 «Основные средства».

Куда деваются средства, перестающие быть основными

Отслужившие свое материальные активы уходят из организации путем выбытия. Это может произойти в случае:

- списания, так как актив стал непригодным к дальнейшей эксплуатации с целью получения прибыли;

- продажи в другую организацию;

- передачи безвозмездно на сторону;

- перемещения как части вклада в уставный капитал другого юрлица;

- обмена и др.

Основное средство не будет считаться выбывшим, если его просто переместили из одного подразделения организации в другое. Также никто не будет списывать актив, если он просто временно не используется.

При выбытии стоимость материального основного средства должна быть списана по бухгалтерскому учету, что в обязательном порядке отражается в составе доходов и расходов. При этом расходами будут считаться затраты на выбытие – утилизацию, вывоз, списание и т.д., а доходами – сумма от продажи, стоимость полученных неденежных эквивалентов в качестве мены и пр.

С 1 числа каждого месяца учет будет производиться с учетом изменений в составе основных средств.

ВАЖНО! Если средство выбыло в середине учетного периода, новые начисления амортизации будут произведены все равно с начала следующего месяца.